Marché de l’assurance basée sur l’utilisation automobile – Analyse des tendances et de la croissance | Année de prévision 2031

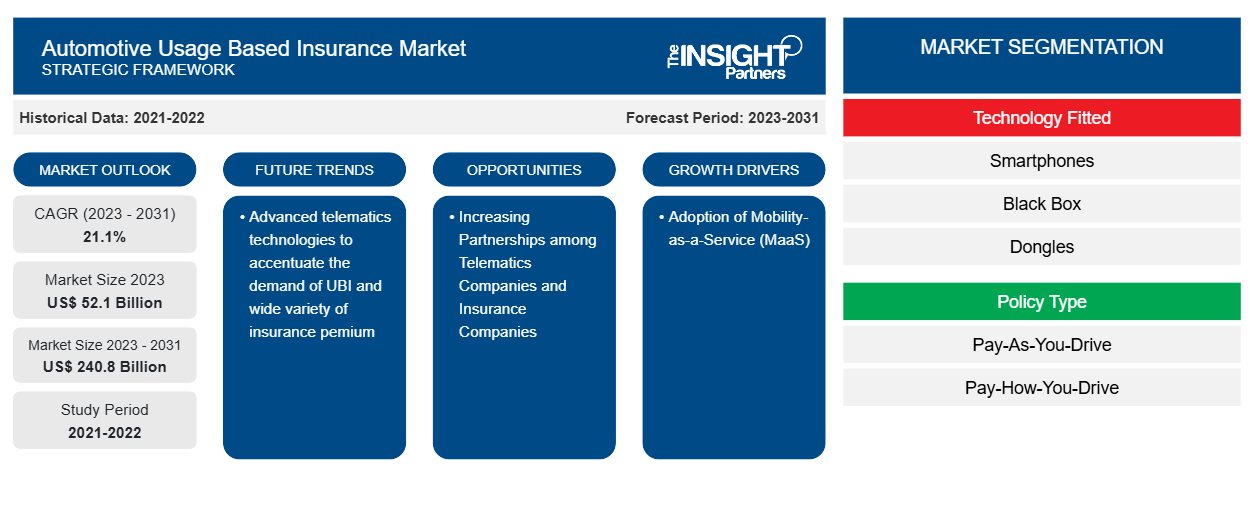

Données historiques : 2021-2022 | Année de référence : 2023 | Période de prévision : 2023-2031Taille et prévisions du marché de l'assurance automobile basée sur l'utilisation (2021-2031), parts mondiales et régionales, tendances et opportunités de croissance. Couverture du rapport d'analyse : par technologie installée (smartphones, Black Box, dongles et autres) ; et type de police (paiement à la conduite (PAYD) et paiement à la manière dont vous conduisez (PHYD) ; et géographie

- Statut : Données publiées

- Code du rapport : TIPAT100001345

- Catégorie : Banque, services financiers et assurances

- Nombre de pages : 150

- Formats de rapport disponibles :

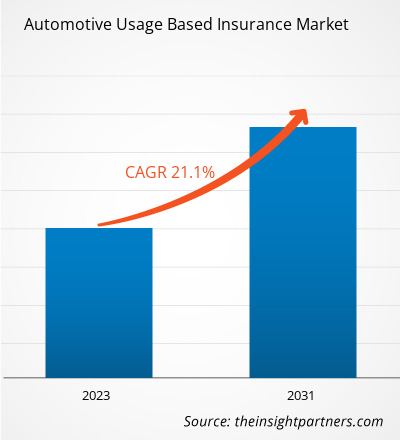

Le marché de l'assurance automobile basée sur l'utilisation devrait atteindre 240,8 milliards USD d'ici 2031, contre 52,1 milliards USD en 2023. Le marché devrait enregistrer un TCAC de 21,1 % en 2023-2031. Les technologies télématiques avancées pour accentuer la demande de revenu universel et une grande variété de primes d'assurance sont parmi les facteurs clés qui alimentent le marché de l'assurance automobile basée sur l'utilisation.

Analyse du marché de l'assurance basée sur l'utilisation des véhicules automobiles

Avec l’évolution constante du secteur de la télématique et son adoption rapide dans le secteur automobile, de nouveaux partenariats se développent entre les assureurs, les constructeurs automobiles, les équipementiers et les fournisseurs de solutions télématiques. Ces partenariats visent à tirer parti de la technologie émergente basée sur les données. La population jeune adopte le plus souvent une assurance basée sur l’utilisation automobile, car elle est plus à l’aise avec la technologie et ouverte aux avantages de primes moins élevées. Sur les marchés italien et américain, l’UBI s’adresse à un large éventail de conducteurs. En outre, la notoriété a été un obstacle à la croissance, en particulier sur le marché britannique, où l’UBI s’adressait principalement au marché des flottes ainsi qu’aux jeunes conducteurs. Cependant, avec les programmes de plus en plus gratifiants introduits par les acteurs de l’UBI, le marché connaît une traction immense. Avec la croissance croissante des voitures connectées et de l’industrie ADAS, on s’attend à ce que toutes les nouvelles voitures soient équipées de dispositifs télématiques préinstallés dans un avenir proche. Cette croissance devrait stimuler le marché de l’assurance basée sur l’utilisation automobile.

Aperçu du marché de l'assurance automobile basée sur l'utilisation

Dans le secteur actuel de l'assurance automobile, l'assurance UBI ou télématique en est à ses balbutiements, car très peu de pays ont adopté massivement cette technologie. Les compagnies d'assurance automobile s'associent de plus en plus à des sociétés télématiques pour étendre leur segment d'assurance télématique ou UBI dans le scénario de marché actuel et également pour l'avenir. En outre, plusieurs sociétés opérant sur le marché mondial de l'assurance automobile basée sur l'utilisation prennent constamment des initiatives pour attirer les consommateurs avec diverses politiques et technologies attrayantes. Le marché est très fragmenté car l'industrie est capturée par plusieurs sociétés bien établies ainsi que par des acteurs émergents à travers le monde. Du point de vue de l'investissement, les compagnies d'assurance et les sociétés télématiques opérant dans les pays en développement, ainsi que dans les pays développés, réalisent des investissements importants, ce qui aide le marché à connaître la reprise ces derniers temps. Les gouvernements de plusieurs pays simplifient leur législation sur les assurances, ce qui est un autre facteur qui stimule le marché.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que d'offres et de remises exceptionnelles pour les start-ups et les universités.

Marché de l'assurance automobile basée sur l'utilisation : informations stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs moteurs et opportunités du marché de l'assurance automobile

Adoption de la mobilité en tant que service (MaaS)MaaS)

Depuis quelques années, le comportement des consommateurs à l’égard des transports interurbains et intra-urbains a évolué. Un pourcentage important de voyageurs à travers le monde ne sont plus disposés à conduire leur véhicule dans le but d’éviter le trafic. Cela a donné lieu à diverses autres pratiques de transport, telles que le covoiturage et le VTC, dans les pays développés et les pays en développement. Ces pratiques sont connues sous le nom de mobilité en tant que service, car le consommateur met à disposition le véhicule et le conducteur d’un fournisseur de services tiers. La mobilité en tant que service vise à fournir au consommateur un transport de bout en bout avec l’utilisation de différents modes de transport, faisant ainsi un usage substantiel de l’infrastructure de transport existante dans une région. La traction croissante du MaaS auprès des consommateurs incite les fournisseurs de services tiers à se procurer un nombre accru de véhicules afin d’améliorer l’expérience client. Ce facteur augmente également le nombre de fournisseurs de services à travers le monde ; certains des principaux fournisseurs de mobilité en tant que service sont Uber, Lyft, Zipcar, Car2go, Beeline Singapore, UbiGo AB et Smile Mobility, entre autres.intracity transit has transformed to a newer level. A significant percentage of travelers across the globe are no longer willing to drive their vehicles with the objective of avoiding traffic. This has given rise to various other transit practices, such as car sharing and ride-hailing, in developed countries and developing countries. These practices are known as mobility as a service, as the consumer avails the vehicle and the driver from a third-party service provider. MaaS among consumers is leading third-party service providers to procure an increased count of vehicles so as to enhance the customer experience. This factor is also increasing the number of service providers across the globe; some of the prominent mobility-as-a-service providers are Uber, Lyft, Zipcar, Car2go, Beeline Singapore, UbiGo AB, and Smile Mobility, among others.

Renforcement des partenariats entre les sociétés de télématique et les compagnies d'assuranceTelematics Companies and Insurance Companies

Le marché de l'assurance automobile basée sur l'utilisation est en train de mûrir considérablement au fil des ans dans les pays, notamment les États-Unis, l'Italie et le Royaume-Uni. Les compagnies d'assurance proposant une assurance télématique exploitent constamment divers facteurs pour améliorer les solutions et offrir à leurs clients de meilleurs programmes. L'une des tendances significatives du marché mondial de l'assurance automobile basée sur l'utilisation est le nombre croissant de partenariats entre les sociétés de télématique et d'assurance. Ces partenariats élargissent les écosystèmes d'assurance basés sur l'utilisation dans diverses économies, et la même tendance devrait augmenter la taille du marché dans les années à venir. Certains des partenariats importants entre les compagnies d'assurance et les sociétés de télématique sont les suivants :

- En novembre 2022, Ford s'est associé à CerebrumX Lab Inc., une plateforme de gestion et de services de données automobiles basée sur l'IA. Ce partenariat visait à intégrer les données des véhicules connectés de Ford dans le cadre de son initiative d'assurance basée sur l'utilisation pour les assureurs.

- En novembre 2022, Wejo Group Limited a signé un accord avec Ford Motor Company. Cet accord vise à étendre les offres d'assurance de bout en bout aux consommateurs à travers les États-Unis.

- En février 2022, Ford s'est associé à la société State Farm. Ce partenariat visait à développer des produits d'assurance basés sur l'utilisation pour les propriétaires de véhicules Ford et Lincoln équipés de véhicules connectés éligibles.

Outre les partenariats mentionnés ci-dessus, plusieurs autres acteurs de l’assurance, sociétés de télématique et équipementiers automobiles du monde entier s’associent de plus en plus pour renforcer le marché de l’UBI. Cette pratique consistant à multiplier les partenariats dans l’ écosystème du marché de l’assurance automobile basée sur l’utilisation devrait aider le marché de l’assurance automobile basée sur l’utilisation à s’envoler au cours des deux prochaines années. En outre, les sociétés de télématique s’intéressent à l’industrie automobile dans les régions en développement du monde entier, ce qui alimente également le flux de génération de revenus du marché mondial de l’assurance automobile basée sur l’utilisation.telematics companies, and automotive OEMs across the globe are partnering increasingly to bolster the market for UBI. This practice of increasing partnerships in the telematics companies are interested in the automotive industry in developing regions across the globe, which is also fueling up the revenue generation stream of the global automotive usage based insurance market.

Analyse de segmentation du rapport sur le marché de l'assurance basée sur l'utilisation automobile

Les segments clés qui ont contribué à l’élaboration de l’analyse du marché de l’assurance basée sur l’utilisation automobile sont la technologie adaptée et le type de police.

- En fonction de la technologie utilisée, le marché de l'assurance automobile a été divisé en smartphones, boîtes noires, dongles et autres. Le segment des dongles détenait une part de marché plus importante en 2023.

- En fonction du type de police, le marché de l'assurance automobile basée sur l'utilisation a été divisé en deux catégories : le paiement à la conduite (PAYD) et le paiement à la manière dont vous conduisez (PHYD). Le segment PHYD détenait une part de marché plus importante en 2023.

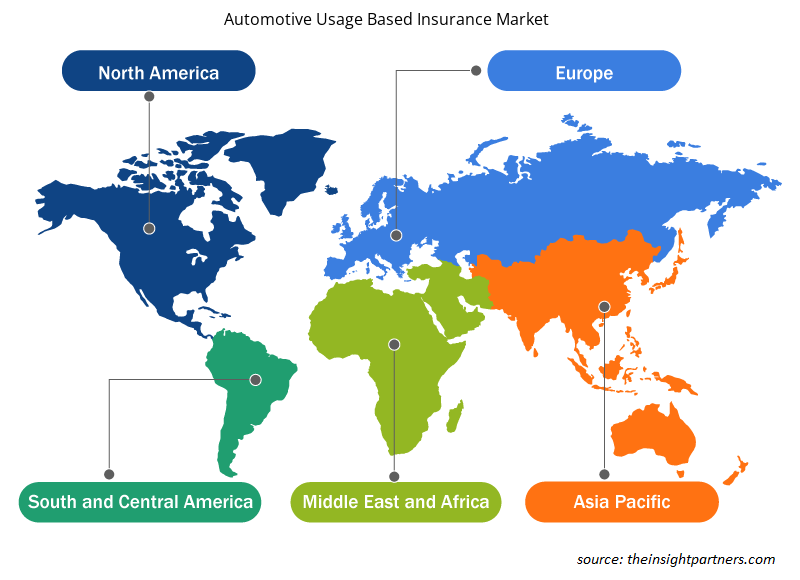

Analyse des parts de marché de l'assurance automobile basée sur l'utilisation par zone géographique

La portée géographique du rapport sur le marché de l’assurance basée sur l’utilisation automobile est principalement divisée en cinq régions : Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

L'Amérique du Nord a dominé le marché de l'assurance automobile basée sur l'utilisation en 2023. La région Amérique du Nord comprend les États-Unis, le Canada et le Mexique. La domination de l'Amérique du Nord sur le marché mondial de l'assurance automobile basée sur l'utilisation est due au fait que le pays compte un grand nombre d'équipementiers automobiles, de sociétés de télématique et d'assurance. En outre, la tendance à l'adoption de nouvelles technologies et solutions est également élevée dans le pays, ce qui a poussé les résidents à opter pour une assurance télématique. De plus, la région est l'un des précurseurs de la mobilité en tant que service à travers le monde, et le marché MaaS a connu une forte croissance au fil des ans dans la région et connaît constamment des tendances à la hausse.

En outre, en raison du revenu disponible plus élevé des particuliers, le modèle d’achat de véhicules neufs est élevé dans le pays. En ce qui concerne l’augmentation du nombre de véhicules, plusieurs technologies et solutions associées augmentent également rapidement aux États-Unis. Ces facteurs ont influencé positivement la croissance du marché de l’assurance automobile basée sur l’utilisation aux États-Unis.

Aperçu régional du marché de l'assurance automobile basée sur l'utilisation

Les tendances et facteurs régionaux influençant le marché de l'assurance automobile basée sur l'utilisation tout au long de la période de prévision ont été expliqués en détail par les analystes d'Insight Partners. Cette section traite également des segments et de la géographie du marché de l'assurance automobile basée sur l'utilisation en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché de l'assurance automobile basée sur l'utilisation

Portée du rapport sur le marché de l'assurance basée sur l'utilisation automobile

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2023 | 52,1 milliards de dollars américains |

| Taille du marché d'ici 2031 | 240,8 milliards de dollars américains |

| Taux de croissance annuel composé mondial (2023-2031) | 21,1% |

| Données historiques | 2021-2022 |

| Période de prévision | 2023-2031 |

| Segments couverts |

Par technologie adaptée

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché : comprendre son impact sur la dynamique des entreprises

Le marché de l'assurance automobile basée sur l'utilisation connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché de l'assurance basée sur l'utilisation automobile sont :

- Compagnie d'assurance Allstate

- AXA SA

- Allianz SE

- Métromile, Inc.

- Ingénie Services Limited

- Compagnie d'assurance mutuelle Liberty

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché de l'assurance automobile basée sur l'utilisation

Actualités et développements récents du marché de l'assurance automobile basée sur l'utilisation

Le marché de l'assurance automobile basée sur l'utilisation est évalué en collectant des données qualitatives et quantitatives après des recherches primaires et secondaires, qui comprennent d'importantes publications d'entreprise, des données d'associations et des bases de données. Voici une liste des évolutions du marché de l'assurance automobile basée sur l'utilisation et des stratégies :

- En janvier 2022, Otonomo s'est associé à Audi. Ce partenariat visait à tester des offres destinées aux consommateurs, allant de l'assurance à la carte à l'état général du véhicule en passant par la première notification de sinistre.

- En septembre 2021, LexisNexis Risk Solutions a signé un accord avec Ford Motor Co. Cet accord visait à garantir la disponibilité des données des véhicules connectés à Ford aux assureurs automobiles américains via LexisNexis Telematics Exchange.

Rapport sur le marché de l'assurance automobile basée sur l'utilisation de l'automobile : couverture et livrables

Le rapport « Taille et prévisions du marché de l’assurance basée sur l’utilisation des automobiles (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

- Taille du marché et prévisions aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre

- Dynamique du marché, comme les facteurs moteurs, les contraintes et les opportunités clés

- Principales tendances futures

- Analyse détaillée des cinq forces de Porter

- Analyse du marché mondial et régional couvrant les principales tendances du marché, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents

- Profils d'entreprise détaillés avec analyse SWOT

Ankita est une professionnelle dynamique des études de marché et du conseil, forte de plus de 8 ans d'expérience dans les secteurs des technologies, des médias, des TIC, de l'électronique et des semi-conducteurs. Elle a dirigé et réalisé avec succès plus de 100 missions de conseil et d'études pour des clients internationaux tels que Microsoft, Oracle, NEC Corporation, SAP, KPMG et Expeditors International. Ses compétences clés incluent l'analyse de marché, l'analyse de données, la prévision, la formulation de stratégies, la veille concurrentielle et la rédaction de rapports.

Ankita maîtrise parfaitement la gestion de cycles de projet complets, de la conception de propositions avant-vente et des discussions avec les clients jusqu'à la fourniture d'informations exploitables après-vente. Elle maîtrise la gestion d'équipes transverses, la structuration de modules d'études complexes et l'alignement des solutions sur les objectifs commerciaux spécifiques de chaque client. Ses excellentes compétences en communication, leadership et présentation lui ont permis de fournir systématiquement des résultats à forte valeur ajoutée dans des environnements de marché dynamiques et en constante évolution.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Débloquez des remises exclusives sur les rapports

Demander maintenant

Obtenez un échantillon gratuit pour - Marché de l'assurance automobile basé sur l'utilisation

Obtenez un échantillon gratuit pour - Marché de l'assurance automobile basé sur l'utilisation