Informe del mercado de coubicación de centros de datos 2031 por segmentos, geografía, dinámica, desarrollos recientes y perspectivas estratégicas

Tamaño y pronóstico del mercado de coubicación en centros de datos (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tipo (coubicación minorista, coubicación mayorista y coubicación híbrida basada en la nube), tamaño de la empresa (grandes empresas y pymes), sector vertical (TI y telecomunicaciones, BFSI, atención médica, comercio minorista y otros) y región (Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica).

- Estado : Publicada

- Código de informe : TIPTE100000210

- Categoría : Tecnología, medios y telecomunicaciones

- Número de páginas : 161

- Formatos de informe disponibles :

- Fecha de última actualización : September 15, 2025

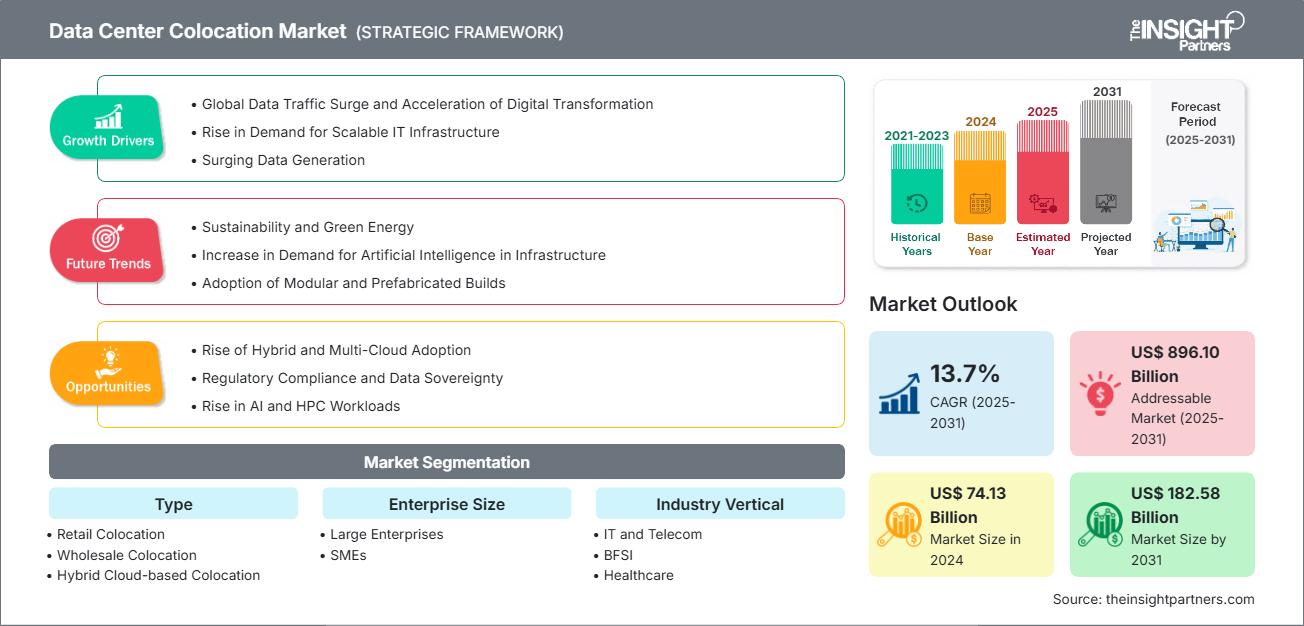

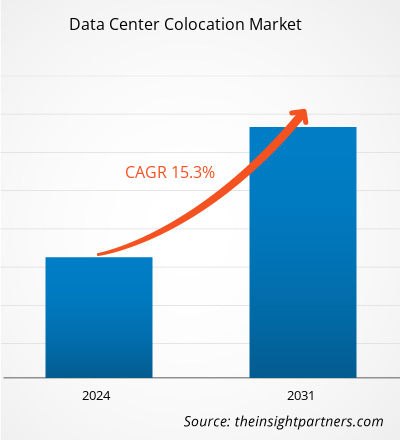

El tamaño del mercado de coubicación de centros de datos se valoró en US$ 74.130 millones en 2024 y se proyecta que alcance los US$ 182.580 millones para 2031. Se espera que el mercado registre una CAGR del 13,7 % entre 2025 y 2031.

Análisis del mercado de coubicación de centros de datos

La creciente necesidad de infraestructura de TI escalable, el tráfico global de datos y la transformación digital, junto con el aumento de la inversión en centros de datos en diversos sectores, son factores clave que impulsan la demanda de coubicación de centros de datos. Se prevé que los avances tecnológicos, la adopción de la nube híbrida y multicloud, el creciente cumplimiento normativo y la soberanía de datos generen oportunidades lucrativas en el mercado durante el período de pronóstico. Además, se prevé que la gran atención a la sostenibilidad y las energías renovables, así como el aumento de la demanda de inteligencia artificial en infraestructura, generen futuras oportunidades de crecimiento en el mercado.

Descripción general del mercado de coubicación de centros de datos

El mercado de coubicación de centros de datos implica el alquiler de espacio, energía y refrigeración dentro de una instalación compartida para alojar servidores e infraestructura de TI. En esencia, permite a las empresas disponer de entornos seguros, fiables y escalables sin la importante inversión de capital que requiere construir y mantener sus propios centros de datos. Las ventajas incluyen rentabilidad, mayor seguridad, mayor tiempo de actividad gracias a sistemas redundantes y acceso a conectividad de alta velocidad. Además, la coubicación permite a las empresas centrarse en sus competencias principales mientras externalizan la gestión de la infraestructura física. El crecimiento del mercado se debe a factores como el rápido crecimiento de los datos, la creciente adopción de la nube, la demanda de soluciones de recuperación ante desastres y la necesidad de conexiones de baja latencia cerca de los usuarios finales. El cumplimiento normativo y la preocupación por la soberanía de los datos también impulsan a las organizaciones a optar por proveedores de coubicación que ofrecen instalaciones certificadas y compatibles. Asimismo, la transformación digital en los distintos sectores impulsa la demanda, lo que convierte a la coubicación en una opción estratégica para la escalabilidad, la flexibilidad y la eficiencia operativa en la gestión de la infraestructura de TI.

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de coubicación de centros de datos: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado de coubicación de centros de datos

Factores impulsores del mercado:

-

Creciente demanda de infraestructura de TI escalable:Scalable IT Infrastructure:

La creciente demanda de infraestructura de TI escalable es un factor clave para el creciente mercado global de coubicación de centros de datos. Las empresas, especialmente en sectores como servicios financieros, salud, software y telecomunicaciones, recurren cada vez más a proveedores de coubicación en lugar de construir y operar sus propios centros de datos. Este cambio permite a las organizaciones escalar rápidamente, evitar importantes gastos iniciales de capital y convertir los costos fijos en flexibilidad operativa. Un factor clave de este crecimiento es el aumento de las cargas de trabajo digitales provenientes de IA, IoT, edge computing y servicios nativos de la nube, que requieren una infraestructura resiliente y de alta densidad. Según la Encuesta de Tendencias de Capacidad 2023 del Uptime Institute, el 64 % de los operadores de centros de datos empresariales estaban ampliando su capacidad, con un impresionante 20 % de crecimiento a tasas superiores al 20 % anual. Esto indica una fuerte demanda interna de recursos para centros de datos. Además, el 82 % de las empresas anticipó un aumento en la demanda de mayores densidades de energía. Sin embargo, más de un tercio de los encuestados indicó que sus instalaciones actuales no podrían satisfacer esta demanda sin actualizaciones. Esta situación presenta una oportunidad importante para los proveedores de coubicación que ofrecen infraestructura avanzada de energía y refrigeración. -

Tráfico global de datos y crecimiento de la transformación digital:

El rápido aumento del tráfico global de datos y la acelerada transformación digital impulsan la demanda de servicios de coubicación en centros de datos. Las empresas actuales se enfrentan a un volumen de datos cada vez mayor, impulsado por la banda ancha móvil, la transmisión de vídeo, SaaS, el IoT y las aplicaciones empresariales, a la vez que actualizan sus productos y servicios digitales para mantenerse competitivas. Según el informe Facts and Figures 2024 de la Unión Internacional de Telecomunicaciones, el tráfico global de banda ancha móvil superó 1 zettabyte en 2023 y se proyecta que alcance los 1,3 zettabytes en 2024, mientras que el tráfico de banda ancha fija se estima que alcanzará los 6 zettabytes en 2024, frente a los 5,1 zettabytes del año anterior. La enorme cantidad de datos que se genera está generando una demanda sin precedentes de almacenamiento y procesamiento en los centros de datos y sus redes de interconexión. Las tasas de crecimiento del tráfico se mantienen sólidas, con un aumento anual del 19,6 % para el tráfico de banda ancha móvil y del 15,2 % para el tráfico de banda ancha fija.

Oportunidades de mercado:

-

Adopción de nubes híbridas y múltiples:

La adopción de la nube híbrida y multicloud está creciendo significativamente, lo que pone de relieve el papel claro de las instalaciones de coubicación: servir como centros neutrales, seguros y altamente interconectados que interoperan con proveedores de nube a gran escala. Las empresas requieren una conectividad fiable a múltiples nubes, como AWS, Azure y Google, para las que la coubicación ofrece acceso directo y servicios de interconexión de alto rendimiento. Además, los clientes típicos ejecutan una combinación de cargas de trabajo en la nube pública y privada, manteniendo a menudo hasta el 81 % de la infraestructura local junto con la implementación de la nube pública. -

Aumento del cumplimiento normativo y la soberanía de los datos:

Las instalaciones de coubicación también reducen el riesgo de incumplimiento, optimizan los informes regulatorios y respaldan la resiliencia ante desastres, manteniendo intacta la soberanía regional. En zonas con leyes de localización emergentes, como Brasil, Rusia, India y la UE, las empresas recurren cada vez más a operadores externos que cumplen con la gobernanza regulatoria y operativa. Ante el aumento de la complejidad regulatoria a nivel mundial, los proveedores de coubicación se encuentran en una posición privilegiada para ofrecer la infraestructura gobernada, soberana y escalable que las empresas necesitan, lo que los convierte en facilitadores estratégicos del cumplimiento normativo y la continuidad del negocio en la era digital.

Análisis de segmentación del informe de mercado de coubicación de centros de datos

El mercado de coubicación de centros de datos se divide en diferentes segmentos para ofrecer una visión más clara de su funcionamiento, su potencial de crecimiento y las últimas tendencias. A continuación, se presenta el enfoque de segmentación estándar utilizado en la mayoría de los informes del sector:

Por tipo:

-

Colocación minorista:

La colocación minorista está diseñada para empresas, startups y organismos gubernamentales que requieren la presencia de un centro de datos a pequeña escala. Normalmente, se refiere a implementaciones con menos de 10 racks o gabinetes de colocación. El espacio de colocación minorista puede consistir en racks individuales, ya sea ubicados uno junto al otro o distribuidos por toda la instalación, interconectados mediante conexiones cruzadas en lugar de estar encerrados en una jaula privada. Los proveedores suelen ofrecer opciones flexibles, incluyendo espacio de colocación compartido en incrementos como 1U, 2U, 3U o 4U, así como racks dedicados con bloqueo de un cuarto, medio rack o rack completo. Los clientes también pueden optar por varios racks con bloqueo. Los servicios suelen incluirse en paquetes con una tarifa mensual fija, que depende de la cantidad de energía (por ejemplo, por circuito o kilovatio) incluida. Por ejemplo, un proveedor podría ofrecer un rack completo con alimentación de 208 V/20 A y una conexión a internet combinada de 100 Mbps por un precio fijo. -

Colocación mayorista:

La colocación mayorista está diseñada para satisfacer las necesidades de grandes empresas, proveedores de servicios y organismos gubernamentales que requieren grandes cantidades de espacio y energía. Estos clientes suelen recibir infraestructura dedicada, como una jaula privada con cerradura, una suite privada o incluso un centro de datos a medida, diseñado específicamente para sus necesidades. El objetivo principal de la colocación mayorista es separar la infraestructura de TI del cliente de las demás en una instalación multiusuario, lo que garantiza una mayor seguridad y control. A diferencia de la colocación minorista, el precio de la colocación mayorista se basa principalmente en el consumo de energía. Los clientes suelen requerir al menos 500 kW de energía, que puede variar según el proyecto. Los proveedores comienzan por determinar los requisitos totales de energía utilizable del cliente. Por ejemplo, si un cliente necesita 500 kW para operar su entorno de TI externo, el proveedor evaluará la densidad de energía por rack. Si cada rack admite 10 kW, se le asignarán 50 racks. -

Colocación híbrida basada en la nube:

La coubicación de centros de datos en la nube híbrida combina las ventajas de la coubicación tradicional con una integración fluida con plataformas de nube pública y privada. Este modelo permite a las empresas coubicar su infraestructura crítica en una instalación segura y de alto rendimiento, a la vez que extienden las cargas de trabajo a la nube para mejorar la escalabilidad, la flexibilidad y la rentabilidad. Los proveedores de coubicación ofrecen conexiones directas a la nube, interconectividad de baja latencia y servicios gestionados que simplifican las implementaciones híbridas.

Por tamaño de empresa:

-

PYMES:

A medida que las pymes amplían sus operaciones o se expanden globalmente, la coubicación facilita una entrada más rápida al mercado al proporcionar una infraestructura preconstruida. También les permite gestionar mejor los riesgos, optimizar el tiempo de actividad y centrar sus recursos internos en la innovación del negocio principal, en lugar de en la gestión de centros de datos. -

Grandes empresas:

El mercado global de coubicación de centros de datos es un factor clave para las grandes empresas que buscan la transformación digital, la adopción de la nube híbrida y la escalabilidad global. A medida que las organizaciones buscan reducir la inversión de capital y mejorar la agilidad de su infraestructura, la coubicación ofrece una alternativa estratégica a la propiedad y operación de centros de datos propietarios. Las empresas aprovechan los modelos de coubicación mayorista y minorista para alojar cargas de trabajo críticas en instalaciones altamente seguras, redundantes y conectadas. Estos entornos ofrecen acceso directo a proveedores de nube, redes de distribución de contenido, bolsas financieras y operadores de red, lo que facilita la computación de alto rendimiento, el intercambio de datos en tiempo real y las implementaciones en el borde.

Vertical de la industria:

- TI y telecomunicaciones

- BFSI

- Cuidado de la salud

- Minorista

- Otros

Por geografía:

- América del norte

- Europa

- Asia Pacífico

- América del Sur y Central

- Oriente Medio y África

El mercado de coubicación de centros de datos en Norteamérica es el más grande del mundo, impulsado por una sólida infraestructura de TI, la adopción generalizada de la nube y las crecientes iniciativas de transformación digital. Estados Unidos y Canadá experimentan una alta demanda, impulsada por empresas que buscan soluciones de almacenamiento de datos escalables, seguras y rentables. Los proveedores de nube a gran escala y los gigantes tecnológicos amplían continuamente sus instalaciones de coubicación para dar soporte a cargas de trabajo de IA, big data e IoT. Además, el entorno regulatorio de la región, centrado en la privacidad y seguridad de los datos, impulsa la demanda de proveedores de coubicación que cumplan con las normativas.

Perspectivas regionales del mercado de coubicación de centros de datos

Los analistas de The Insight Partners han explicado detalladamente las tendencias y los factores regionales que influyen en el mercado de coubicación de centros de datos durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de coubicación de centros de datos en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado de coubicación de centros de datos

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | US$ 74.13 mil millones |

| Tamaño del mercado en 2031 | US$ 182.58 mil millones |

| CAGR global (2025-2031) | 13,7% |

| Datos históricos | 2021-2023 |

| Período de pronóstico | 2025-2031 |

| Segmentos cubiertos |

Por tipo

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de coubicación de centros de datos: comprensión de su impacto en la dinámica empresarial

El mercado de coubicación de centros de datos está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y un mayor conocimiento de las ventajas del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una descripción general de los principales actores clave del mercado de coubicación de centros de datos

Análisis de la cuota de mercado de coubicación de centros de datos por geografía

La región Asia Pacífico muestra un rápido crecimiento en el mercado de coubicación de centros de datos, impulsado por el auge de las economías digitales, la urbanización y la creciente penetración de internet. Numerosos países, como China, India, Japón, Australia y Singapur, son mercados destacados debido a la creciente adopción de la nube empresarial y la expansión de los sectores del comercio electrónico, los videojuegos y las redes sociales. La región se enfrenta a desafíos como la disponibilidad de energía y la escasez de terrenos, lo que impulsa la demanda de servicios de coubicación eficientes que ofrezcan capacidad escalable. Las iniciativas gubernamentales que promueven las ciudades inteligentes y la infraestructura digital también impulsan el mercado. Además, las complejidades geopolíticas de la región Asia Pacífico y las preocupaciones sobre la soberanía de los datos impulsan a las empresas a coubicar sus datos localmente. La rápida innovación en edge computing y la implementación del 5G aceleran aún más la demanda de coubicación para dar soporte a aplicaciones sensibles a la latencia.

El mercado de coubicación de centros de datos crece de forma diferente en cada región debido a la transformación digital, los avances tecnológicos y la expansión industrial. A continuación, se presenta un resumen de la cuota de mercado y las tendencias por región:

1. América del Norte

-

Cuota de mercado:

Posee una participación importante en el mercado global de coubicación de centros de datos

-

Factores clave:

- El rápido crecimiento de los servicios en la nube impulsa la demanda de instalaciones de coubicación escalables

- Las empresas que modernizan su infraestructura de TI aumentan la necesidad de centros de datos seguros y flexibles

- La proximidad a los usuarios finales requiere sitios de coubicación más distribuidos

-

Tendencias:

Aumento de la integración de cargas de trabajo de IA y aprendizaje automático en centros de datos para análisis avanzados

2. Europa

-

Cuota de mercado:

Participación sustancial -

Factores clave:

- Impulsa la demanda de instalaciones de centros de datos locales y compatibles

- Énfasis en centros de coubicación ecológicos y energéticamente eficientes

- La expansión de los hiperescaladores aumenta la demanda de capacidad de coubicación

-

Tendencias:

Aumento de las inversiones en centros de datos alimentados con energía renovable para cumplir los objetivos ESG

3. Asia Pacífico

-

Cuota de mercado:

La región de más rápido crecimiento con una cuota de mercado en aumento cada año -

Factores clave:

- La expansión de la base de usuarios impulsa la demanda de alojamiento de datos y servicios en la nube

- Los proyectos de infraestructura digital a gran escala requieren un sólido soporte de coubicación

- El aumento del tráfico de datos requiere una coubicación escalable

-

Tendencias:

Surgimiento de centros de datos modulares y en contenedores para una implementación más rápida

4. América del Sur y Central

-

Cuota de mercado:

Mercado en crecimiento con progreso constante -

Factores clave:

- La creciente adopción de la nube y la economía digital acelerarán la necesidad de coubicación para respaldar los servicios digitales

- Inversiones gubernamentales en infraestructura TIC para desarrollar ciudades inteligentes y la transformación digital

- Infraestructura de centro de datos local limitada que impulsa la subcontratación a proveedores de coubicación

-

Tendencias:

Aumentar las asociaciones entre los gobiernos locales y los proveedores globales de coubicación para expandir la infraestructura

5. Oriente Medio y África

-

Cuota de mercado:

Aunque pequeño, está creciendo rápidamente. -

Factores clave:

- El aumento del acceso a Internet y a dispositivos móviles genera un mayor tráfico de datos y una mayor demanda de coubicación.

- El crecimiento económico y la modernización de TI impulsan a las empresas a externalizar para mejorar la rentabilidad y la escalabilidad.

- Soberanía de datos para el cumplimiento de las regulaciones mediante el almacenamiento local de datos

-

Tendencias:

La creciente demanda de estrategias de nube híbrida y multicloud influye en la dinámica del mercado de coubicación

Densidad de actores del mercado de coubicación de centros de datos: comprensión de su impacto en la dinámica empresarial

Alta densidad de mercado y competencia:

La competencia es fuerte debido a la presencia de actores establecidos como CoreSite Realty Corporation, CyrusOne Inc, Iron Mountain Inc, Digital Realty Trust Inc, Equinix Inc, Telehouse, NTT Data Corp, International Business Machines Corp, Rittal GmbH & Co KG y ATandT.

Este alto nivel de competencia impulsa a las empresas a destacar ofreciendo:

- Soluciones de infraestructura y conectividad de alto rendimiento (por ejemplo, interconexiones de baja latencia, accesos directos a plataformas de nube de hiperescala y gran capacidad de ancho de banda)

- Servicios de coubicación híbridos y de borde (soporte para infraestructura distribuida con integración perfecta entre centros de datos centralizados, sitios de borde y entornos de múltiples nubes)

- Sostenibilidad y operaciones energéticamente eficientes [certificaciones ecológicas, obtención de energías renovables y métricas avanzadas de eficacia en el uso de la energía (PUE)]

- Marcos de seguridad centrados en el cumplimiento (adherencia a estándares regulatorios globales como GDPR, HIPAA, ISO 27001 y SOC 2)

- Diseño de infraestructura escalable y modular (soporte para una rápida expansión de clientes con aprovisionamiento flexible de energía y espacio)

- IA y automatización para la optimización operativa (mantenimiento predictivo, planificación automatizada de la capacidad y sistemas de monitoreo inteligente)

Oportunidades y movimientos estratégicos

- Las asociaciones estratégicas con proveedores de servicios en la nube, redes de distribución de contenido (CDN) y proveedores de computación de borde se están volviendo fundamentales para mejorar las ofertas de servicios, impulsar la entrega de baja latencia y respaldar arquitecturas híbridas y de múltiples nubes.

- La creciente demanda de centros de datos de borde e instalaciones de microcolocación está abriendo nuevas fronteras de crecimiento, especialmente en apoyo de IoT, implementaciones de 5G y aplicaciones sensibles a la latencia en varios sectores verticales.

- La expansión geográfica en ciudades de nivel 2 y 3 en América del Norte, Asia Pacífico y África presenta fuertes oportunidades de crecimiento, impulsadas por la creciente digitalización, el crecimiento del comercio electrónico y entornos regulatorios favorables.

- El aumento de la inversión en centros de datos ecológicos y en iniciativas de sostenibilidad está permitiendo a los proveedores de coubicación atraer empresas con conciencia ambiental, cumplir objetivos ESG y cumplir con regulaciones más estrictas de eficiencia energética.

- La integración de herramientas avanzadas de gestión de infraestructura, gestión de infraestructura del centro de datos (DCIM) y sistemas de monitoreo impulsados por IA está mejorando la eficiencia operativa, permitiendo el mantenimiento predictivo y optimizando el uso de energía y refrigeración.

Las principales empresas que operan en el mercado de coubicación de centros de datos son:

- CoreSite Realty Corporation (EE. UU.)

- CyrusOne Inc (EE. UU.)

- Iron Mountain Inc (EE. UU.)

- Digital Realty Trust Inc (EE. UU.)

- Equinix Inc (EE. UU.)

- Telehouse (EE. UU.)

- NTT Data Corp (Japón)

- International Business Machines Corp (EE. UU.)

- Rittal GmbH & Co KG (Alemania)

- AT&T (EE. UU.)

Descargo de responsabilidad: Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

Otras empresas analizadas durante el curso de la investigación:

- Dell Inc

- Hewlett-Packard Enterprise Development LP

- Huawei Technologies Co., Ltd.

- Corporación del Grupo Vertiv.

- Eaton Corp Plc

- Schneider Electric SE

- Cannon Technologies Ltd

- PCX Holding LLC

- Delta Electronics, Inc.

- Johnson Controls

- ABB Ltd

- STULZ GMBH

- Corporación IE.

- SISTEMAS DE MISIÓN CRÍTICA EDGE, LLC

- Corporación ZTE

- CommScope

- Servicios web de Amazon, Inc.

Noticias y desarrollos recientes del mercado de coubicación de centros de datos

-

CyrusOne anunció su asociación con E.ON

En junio de 2025, CyrusOne, un propietario, desarrollador y operador líder mundial de centros de datos especializado en brindar soluciones sofisticadas de infraestructura digital en todo el mundo, y E.ON, una de las compañías energéticas más grandes de Europa y líder en redes energéticas, soluciones de infraestructura energética y ventas de energía, anunciaron que habían firmado un acuerdo de asociación preferente para diseñar y brindar soluciones de generación de energía local para centros de datos. -

Iron Mountain adquiere la empresa india de centros de datos Webwerks

En abril de 2025, Iron Mountain anunció la expansión de su campus de centros de datos en Ámsterdam. Se añadirán 10 MW adicionales de capacidad a AMS-1, lo que acercará el centro de datos a su capacidad máxima de 60 MW. Actualmente ofrece una capacidad de 22,7 MW en 17 000 m² (183 000 pies cuadrados). AMS-1 se ubica en un terreno de 9,3 hectáreas en Haarlem, una ciudad al oeste de Ámsterdam. -

Digital Realty y Bersama Digital Infrastructure Asia (BDIA) anunciaron la formación de Digital Realty Bersama

En marzo de 2025, Digital Realty (NYSE:DLR), el mayor proveedor global de soluciones de centros de datos, coubicación e interconexión neutrales en la nube y con respecto a operadores, y Bersama Digital Infrastructure Asia (BDIA), plataforma líder de infraestructura digital en el Sudeste Asiático, anunciaron la formación de Digital Realty Bersama, una empresa conjunta (JV) al 50% para desarrollar y operar centros de datos en toda Indonesia. Esta JV amplía PlatformDIGITAL al dinámico mercado indonesio, impulsando directamente la aceleración y el crecimiento de su economía digital, impulsada por la población joven y digital del país.

Informe de mercado sobre coubicación de centros de datos: cobertura y resultados

El informe "Tamaño y pronóstico del mercado de coubicación de centros de datos (2021-2031)" ofrece un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño y pronóstico del mercado de coubicación de centros de datos a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de coubicación de centros de datos, así como dinámicas del mercado como impulsores, restricciones y oportunidades clave

- Análisis PEST y FODA detallado

- Análisis del mercado de coubicación de centros de datos que abarca las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama de la industria y la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes para el mercado de coubicación de centros de datos.

- Perfiles detallados de empresas

Ankita es una profesional dinámica en investigación de mercados y consultoría con más de 8 años de experiencia en los sectores de tecnología, medios de comunicación, TIC, electrónica y semiconductores. Ha liderado y ejecutado con éxito más de 100 proyectos de consultoría e investigación para clientes globales como Microsoft, Oracle, NEC Corporation, SAP, KPMG y Expeditors International. Sus principales competencias incluyen la evaluación de mercado, el análisis de datos, la previsión, la formulación de estrategias, la inteligencia competitiva y la redacción de informes.

Ankita es experta en la gestión de ciclos completos de proyecto, desde el diseño de propuestas de preventa y las conversaciones con los clientes hasta la entrega de información práctica posventa. Es experta en la gestión de equipos multifuncionales, la estructuración de módulos de investigación complejos y la alineación de soluciones con los objetivos de negocio específicos del cliente. Sus excelentes habilidades de comunicación, liderazgo y presentación le han permitido obtener constantemente resultados orientados al valor en entornos de mercado dinámicos y en constante evolución.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias