Rapporto sul mercato della colocation dei data center 2031 per segmenti, geografia, dinamiche, sviluppi recenti e approfondimenti strategici

Dimensioni e previsioni del mercato della colocation dei data center (2021-2031), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per tipologia (colocation al dettaglio, colocation all'ingrosso e colocation basata su cloud ibrido), dimensione aziendale (grandi imprese e PMI), settore verticale (IT e telecomunicazioni, BFSI, sanità, vendita al dettaglio e altri) e regione (Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America).

- Stato : Edito

- Codice del report : TIPTE100000210

- Categoria : Tecnologia, media e telecomunicazioni

- Numero di pagine : 161

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : September 15, 2025

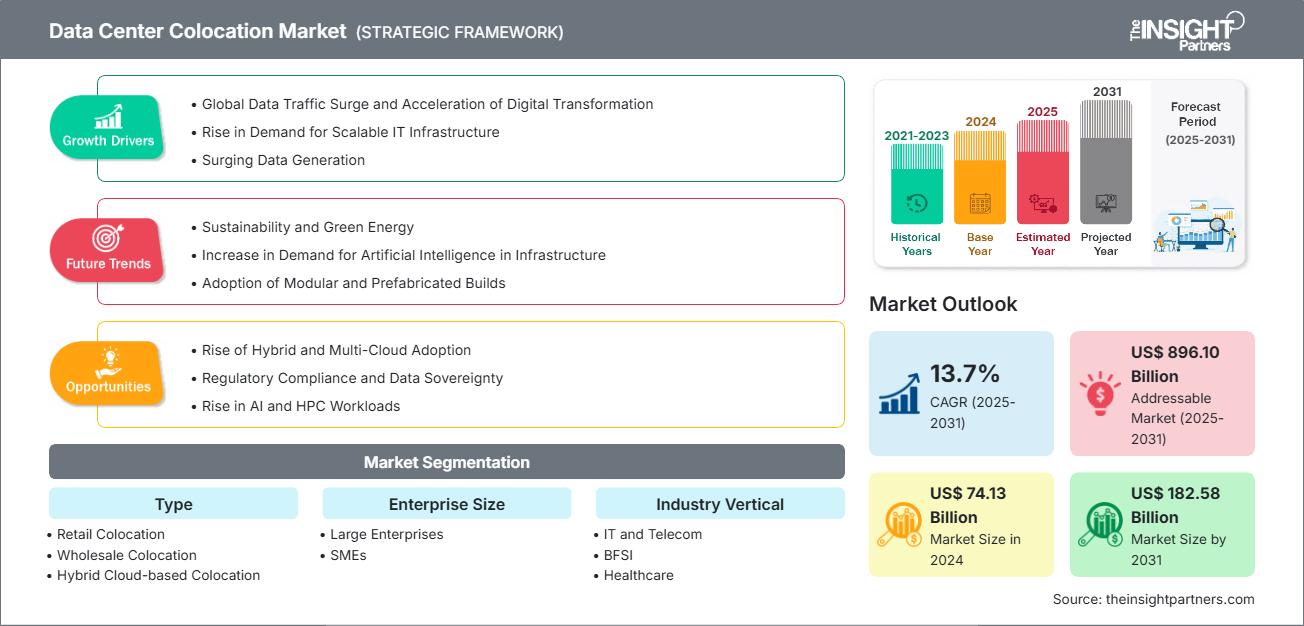

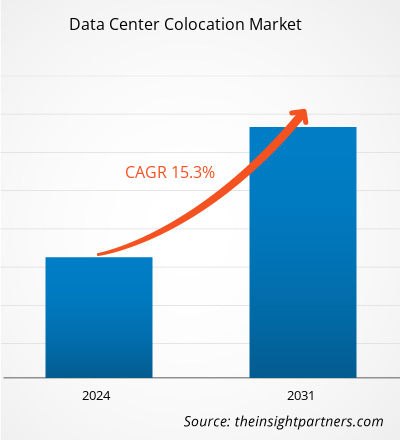

Nel 2024, il mercato della colocation dei data center è stato stimato in 74,13 miliardi di dollari USA e si prevede che raggiungerà i 182,58 miliardi di dollari USA entro il 2031. Si prevede che il mercato registrerà un CAGR del 13,7% nel periodo 2025-2031.

Analisi del mercato della colocation dei data center

La crescente necessità di infrastrutture IT scalabili, il traffico dati globale e la trasformazione digitale, insieme ai crescenti investimenti nei data center in diversi settori, sono fattori chiave che alimentano la domanda di colocation dei data center. Si prevede che i progressi tecnologici, l'adozione di cloud ibrido e multi-cloud, la crescente conformità normativa e la sovranità dei dati creeranno opportunità redditizie nel mercato durante il periodo di previsione. Inoltre, si prevede che una forte attenzione alla sostenibilità e all'energia verde e un aumento della domanda di intelligenza artificiale nelle infrastrutture genereranno future opportunità di crescita nel mercato.

Panoramica del mercato della colocation dei data center

Il mercato della colocation dei data center prevede l'affitto di spazio, alimentazione e raffreddamento all'interno di una struttura condivisa per ospitare server e infrastrutture IT. In sostanza, consente alle aziende di disporre di ambienti sicuri, affidabili e scalabili senza il significativo investimento di capitale richiesto per costruire e gestire i propri data center. I vantaggi includono efficienza dei costi, maggiore sicurezza, tempi di attività migliorati grazie a sistemi ridondanti e accesso a connettività ad alta velocità. Inoltre, la colocation consente alle aziende di concentrarsi sulle proprie competenze chiave, esternalizzando la gestione dell'infrastruttura fisica. La crescita del mercato è trainata da fattori quali la rapida crescita dei dati, la crescente adozione del cloud, la domanda di soluzioni di disaster recovery e la necessità di connessioni a bassa latenza in prossimità degli utenti finali. Anche la conformità normativa e le preoccupazioni relative alla sovranità dei dati spingono le organizzazioni verso fornitori di colocation che offrono strutture certificate e conformi. Inoltre, la trasformazione digitale in tutti i settori alimenta la domanda, rendendo la colocation una scelta strategica per scalabilità, flessibilità ed efficienza operativa nella gestione dell'infrastruttura IT.

Otterrai la personalizzazione gratuita di qualsiasi report, incluse parti di questo report, analisi a livello nazionale, pacchetto dati Excel e potrai usufruire di fantastiche offerte e sconti per start-up e università.

Mercato della colocation dei data center: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato della colocation dei data center

Fattori trainanti del mercato:

-

Crescente domanda di infrastrutture IT scalabili:

La crescente domanda di infrastrutture IT scalabili è un fattore fondamentale per l'espansione del mercato globale della colocation dei data center. Le aziende, soprattutto in settori come i servizi finanziari, la sanità, il software e le telecomunicazioni, si rivolgono sempre più spesso a fornitori di servizi di colocation anziché costruire e gestire autonomamente i propri data center. Questo cambiamento consente alle organizzazioni di scalare rapidamente, evitare ingenti spese in conto capitale iniziali e convertire i costi fissi in flessibilità operativa. Uno dei principali fattori di questa crescita è l'aumento dei carichi di lavoro digitali derivanti da intelligenza artificiale, IoT, edge computing e servizi cloud-native, che richiedono un'infrastruttura resiliente e ad alta densità. Secondo il Capacity Trends Survey 2023 dell'Uptime Institute, il 64% degli operatori di data center aziendali stava espandendo la propria capacità, con un impressionante 20% di crescita a tassi superiori al 20% all'anno. Ciò indicava una forte domanda interna di risorse per i data center. Inoltre, l'82% delle aziende prevedeva un aumento della domanda di densità di potenza più elevate. Tuttavia, oltre un terzo degli intervistati ha riferito che le proprie strutture attuali non sarebbero state in grado di supportare questa domanda senza aggiornamenti. Questa situazione rappresenta un'importante opportunità per i fornitori di servizi di colocation che offrono infrastrutture avanzate di alimentazione e raffreddamento.

-

Crescita del traffico dati globale e della trasformazione digitale:

Il rapido aumento del traffico dati globale e l'accelerazione della trasformazione digitale determinano una crescente domanda di servizi di colocation per data center. Le aziende di oggi devono far fronte a volumi di dati in forte crescita, alimentati da banda larga mobile, streaming video, SaaS, IoT e applicazioni aziendali, aggiornando al contempo prodotti e servizi digitali per rimanere competitive. Secondo il rapporto "Facts and Figures 2024" dell'Unione Internazionale delle Telecomunicazioni, il traffico globale di banda larga mobile ha superato 1 zettabyte nel 2023 e si prevede che raggiungerà 1,3 zettabyte nel 2024, mentre si stima che il traffico di banda larga fissa raggiungerà i 6 zettabyte nel 2024, rispetto ai 5,1 zettabyte dell'anno precedente. L'enorme quantità di dati generati sta determinando una domanda senza precedenti di storage ed elaborazione all'interno dei data center e delle relative reti di interconnessione. I tassi di crescita del traffico sono ancora elevati, con il traffico di banda larga mobile in aumento di circa il 19,6% annuo e il traffico di banda larga fissa in crescita di circa il 15,2% annuo.

Opportunità di mercato:

-

Adozione ibrida e multi-cloud:

L'adozione di cloud ibrido e multi-cloud sta crescendo in modo significativo, il che evidenzia un ruolo chiaro per le strutture di colocation: fungere da hub neutrali, sicuri e altamente interconnessi che interagiscono con i provider cloud hyperscale. Le aziende necessitano di una connettività affidabile a più cloud, come AWS, Azure e Google, per i quali la colocation offre accessi diretti e servizi di interconnessione ad alte prestazioni. Inoltre, i clienti tipici gestiscono un mix di carichi di lavoro cloud pubblici e privati, spesso mantenendo fino all'81% dell'infrastruttura on-premise insieme all'implementazione di cloud pubblico. -

Conformità normativa crescente e sovranità dei dati:

Le strutture di colocation riducono inoltre il rischio di conformità, semplificano la rendicontazione normativa e supportano la resilienza alle catastrofi, mantenendo intatta la sovranità regionale. Nelle aree con leggi di localizzazione emergenti, come Brasile, Russia, India e UE, le aziende si rivolgono sempre più a operatori terzi conformi alla governance normativa e operativa. Con l'aumento della complessità normativa a livello globale, i fornitori di colocation si trovano in una posizione unica per fornire l'infrastruttura governata, sovrana e scalabile di cui le aziende hanno bisogno, diventando così facilitatori strategici della conformità e della continuità operativa nell'era digitale.

Analisi della segmentazione del rapporto di mercato sulla colocation dei data center

Il mercato della colocation dei data center è suddiviso in diversi segmenti per offrire una visione più chiara del suo funzionamento, del suo potenziale di crescita e delle ultime tendenze. Di seguito è riportato l'approccio di segmentazione standard utilizzato nella maggior parte dei report di settore:

Per tipo:

-

Colocation al dettaglio:

La colocation retail è pensata per aziende, startup ed enti governativi che necessitano di una presenza in data center di dimensioni ridotte. In genere, si tratta di implementazioni che prevedono meno di 10 rack o cabinet di colocation. Lo spazio di colocation retail può essere costituito da singoli rack posizionati uno accanto all'altro o distribuiti in tutta la struttura, interconnessi tramite cross-connect anziché racchiusi in una gabbia privata. I provider offrono spesso opzioni flessibili, tra cui spazio di colocation condiviso in incrementi come 1U, 2U, 3U o 4U, nonché rack dedicati con blocco di un quarto, mezzo rack o rack completi. I clienti possono anche optare per più rack con blocco di un quarto. I servizi sono solitamente offerti in bundle a una tariffa mensile fissa, che dipende dalla quantità di energia inclusa (ad esempio, per circuito o kilowatt). Ad esempio, un provider potrebbe offrire un rack completo con alimentazione a 208 V/20 A e una connessione Internet mista a 100 Mbps a un prezzo fisso. -

Collocazione all'ingrosso:

La colocation all'ingrosso è pensata per soddisfare le esigenze di grandi aziende, fornitori di servizi ed enti governativi che necessitano di notevoli quantità di spazio e di energia. Questi clienti spesso ricevono un'infrastruttura dedicata, come una gabbia privata con serratura, una suite privata o persino un data center personalizzato, progettato specificamente per le loro esigenze. L'obiettivo principale della colocation all'ingrosso è separare l'infrastruttura IT di un cliente dalle altre in una struttura multi-tenant, garantendo maggiore sicurezza e controllo. A differenza della colocation al dettaglio, il prezzo della colocation all'ingrosso si basa principalmente sul consumo energetico. I clienti richiedono in genere almeno 500 kW di potenza, che può variare a seconda del progetto. I fornitori iniziano determinando il fabbisogno energetico totale utilizzabile del cliente. Ad esempio, se un cliente necessita di 500 kW per gestire il proprio ambiente IT esterno, il fornitore valuterà la densità di potenza per rack. Se ogni rack supporta 10 kW, al cliente verranno assegnati 50 rack. -

Colocation basata su cloud ibrido:

La colocation di data center basata su cloud ibrido combina i vantaggi della colocation tradizionale con una perfetta integrazione con piattaforme cloud pubbliche e private. Questo modello consente alle aziende di colocation la propria infrastruttura critica in una struttura sicura e ad alte prestazioni, estendendo al contempo i carichi di lavoro al cloud per una maggiore scalabilità, flessibilità e convenienza. I provider di colocation offrono connessioni cloud dirette, interconnettività a bassa latenza e servizi gestiti che semplificano le distribuzioni ibride.

Per dimensione aziendale:

-

PMI:

Man mano che le PMI ampliano le loro attività o si espandono a livello globale, la colocation consente un ingresso più rapido sul mercato, offrendo un'infrastruttura già pronta all'uso. Permette inoltre alle PMI di gestire meglio i rischi, migliorare i tempi di attività e concentrare le risorse interne sull'innovazione del core business piuttosto che sulla gestione dei data center. -

Grandi imprese:

Il mercato globale della colocation dei data center è un fattore abilitante fondamentale per le grandi aziende che perseguono la trasformazione digitale, l'adozione del cloud ibrido e la scalabilità globale. Poiché le organizzazioni cercano di ridurre le spese in conto capitale e migliorare l'agilità delle infrastrutture, la colocation offre un'alternativa strategica al possesso e alla gestione di data center proprietari. Le aziende sfruttano modelli di colocation all'ingrosso e al dettaglio per ospitare carichi di lavoro mission-critical in strutture altamente sicure, ridondanti e connesse. Questi ambienti offrono accesso diretto a provider cloud, reti di distribuzione di contenuti, exchange finanziari e operatori di rete, facilitando l'elaborazione ad alte prestazioni, lo scambio di dati in tempo reale e le implementazioni edge.

Settore verticale:

- IT e telecomunicazioni

- BFSI

- Assistenza sanitaria

- Vedere al dettaglio

- Altri

Per geografia:

- America del Nord

- Europa

- Asia Pacifico

- America meridionale e centrale

- Medio Oriente e Africa

Il mercato nordamericano della colocation dei data center è il più grande a livello mondiale, trainato da una solida infrastruttura IT, dall'ampia adozione del cloud e dalle crescenti iniziative di trasformazione digitale. Stati Uniti e Canada stanno registrando una domanda elevata, trainata dalle aziende che cercano soluzioni di archiviazione dati scalabili, sicure e convenienti. I provider cloud hyperscale e i giganti della tecnologia espandono continuamente le loro strutture di colocation per supportare carichi di lavoro di intelligenza artificiale, big data e IoT. Inoltre, il contesto normativo della regione, incentrato sulla privacy e sulla sicurezza dei dati, stimola la domanda di provider di colocation conformi.

Approfondimenti regionali sul mercato della colocation dei data center

Le tendenze e i fattori regionali che hanno influenzato il mercato della colocation dei data center durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione analizza anche i segmenti e la geografia del mercato della colocation dei data center in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto sul mercato della colocation dei data center

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | 74,13 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 182,58 miliardi di dollari USA |

| CAGR globale (2025 - 2031) | 13,7% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

Per tipo

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato della colocation dei data center: comprendere il suo impatto sulle dinamiche aziendali

Il mercato della colocation dei data center è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni una panoramica dei principali attori del mercato della colocation dei data center

Analisi della quota di mercato della colocation dei data center per area geografica

L'area Asia-Pacifico registra una rapida crescita nel mercato della colocation dei data center, trainata dal boom delle economie digitali, dall'urbanizzazione e dalla crescente penetrazione di Internet. Numerosi paesi, tra cui Cina, India, Giappone, Australia e Singapore, sono mercati di spicco grazie alla crescente adozione del cloud aziendale e all'espansione dei settori dell'e-commerce, del gaming e dei social media. La regione si trova ad affrontare sfide come la disponibilità di energia elettrica e la scarsità di territorio, che aumentano la domanda di servizi di colocation efficienti che offrano capacità scalabile. Anche le iniziative governative che promuovono le smart city e le infrastrutture digitali stimolano il mercato. Inoltre, le complessità geopolitiche e le preoccupazioni relative alla sovranità dei dati dell'area Asia-Pacifico spingono le aziende a colocation dei dati a livello locale. La rapida innovazione nell'edge computing e nell'implementazione del 5G accelera ulteriormente la domanda di colocation per supportare applicazioni sensibili alla latenza.

Il mercato della colocation dei data center cresce in modo diverso in ogni regione, a causa della trasformazione digitale, dei progressi tecnologici e dell'espansione industriale. Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

1. Nord America

-

Quota di mercato:

Detiene una quota importante del mercato globale della colocation dei data center

-

Fattori chiave:

- La rapida crescita dei servizi cloud stimola la domanda di strutture di colocation scalabili

- Le aziende che modernizzano la propria infrastruttura IT aumentano la necessità di data center sicuri e flessibili

- La vicinanza agli utenti finali richiede più siti di colocation distribuiti

-

Tendenze:

Aumentare l'integrazione dei carichi di lavoro di intelligenza artificiale e apprendimento automatico nei data center per analisi avanzate

2. Europa

-

Quota di mercato:

Quota sostanziale -

Fattori chiave:

- Stimola la domanda di strutture di data center localizzate e conformi

- Enfasi sui centri di colocation verdi ed efficienti dal punto di vista energetico

- L'espansione degli hyperscaler aumenta la domanda di capacità di colocation

-

Tendenze:

Aumento degli investimenti nei data center alimentati da energia rinnovabile per soddisfare gli obiettivi ESG

3. Asia Pacifico

-

Quota di mercato:

Regione in più rapida crescita con una quota di mercato in aumento ogni anno -

Fattori chiave:

- L'espansione della base di utenti aumenta la domanda di hosting di dati e servizi cloud

- I progetti di infrastrutture digitali su larga scala richiedono un solido supporto di colocation

- L'aumento del traffico dati richiede una collocazione scalabile

-

Tendenze:

Emersione di data center modulari e containerizzati per una distribuzione più rapida

4. America meridionale e centrale

-

Quota di mercato:

Mercato in crescita con progressi costanti -

Fattori chiave:

- La crescente adozione del cloud e l'economia digitale accelereranno la necessità di colocation per supportare i servizi digitali

- Investimenti governativi nelle infrastrutture ICT per sviluppare città intelligenti e trasformazione digitale

- Infrastruttura limitata del data center locale per favorire l'outsourcing ai fornitori di colocation

-

Tendenze:

Aumentare le partnership tra governi locali e fornitori di servizi di colocation globali per espandere le infrastrutture

5. Medio Oriente e Africa

-

Quota di mercato:

Sebbene piccolo, sta crescendo rapidamente -

Fattori chiave:

- L'aumento dell'accesso a Internet e ai dispositivi mobili porta a un maggiore traffico dati e a una maggiore richiesta di colocation

- La crescita economica e la modernizzazione dell'IT spingono le aziende a esternalizzare per migliorare l'efficienza dei costi e la scalabilità

- Sovranità dei dati per la conformità alle normative tramite archiviazione locale dei dati

-

Tendenze:

La crescente domanda di strategie di cloud ibrido e multicloud influenza le dinamiche del mercato della colocation

Densità degli attori del mercato della colocation dei data center: comprendere il suo impatto sulle dinamiche aziendali

Elevata densità di mercato e concorrenza:

La concorrenza è forte a causa della presenza di operatori affermati come CoreSite Realty Corporation, CyrusOne Inc, Iron Mountain Inc, Digital Realty Trust Inc, Equinix Inc, Telehouse, NTT Data Corp, International Business Machines Corp, Rittal GmbH & Co KG e ATandT.

Questo elevato livello di concorrenza spinge le aziende a distinguersi offrendo:

- Soluzioni infrastrutturali e di connettività ad alte prestazioni (ad esempio, interconnessioni a bassa latenza, rampe di accesso dirette a piattaforme cloud iperscalabili e capacità di larghezza di banda elevata)

- Servizi di colocation edge e ibridi (supporto per infrastrutture distribuite con integrazione perfetta tra data center centralizzati, siti edge e ambienti multi-cloud)

- Sostenibilità e operazioni ad alta efficienza energetica [certificazioni verdi, approvvigionamento di energia rinnovabile e parametri avanzati di efficienza energetica (PUE)]

- Quadri di sicurezza incentrati sulla conformità (aderenza agli standard normativi globali come GDPR, HIPAA, ISO 27001 e SOC 2)

- Progettazione di infrastrutture scalabili e modulari (supporto per una rapida espansione dei clienti con fornitura flessibile di energia e spazio)

- Intelligenza artificiale e automazione per l'ottimizzazione operativa (manutenzione predittiva, pianificazione automatizzata della capacità e sistemi di monitoraggio intelligenti)

Opportunità e mosse strategiche

- Le partnership strategiche con i fornitori di servizi cloud, le reti di distribuzione dei contenuti (CDN) e i fornitori di edge computing stanno diventando fondamentali per migliorare l'offerta di servizi, favorire la distribuzione a bassa latenza e supportare architetture ibride e multi-cloud.

- La crescente domanda di data center edge e strutture di micro colocation sta aprendo nuove frontiere di crescita, soprattutto a supporto dell'IoT, delle implementazioni 5G e delle applicazioni sensibili alla latenza in vari settori verticali.

- L'espansione geografica nelle città di livello 2 e 3 in Nord America, Asia Pacifico e Africa offre forti opportunità di crescita, trainate dalla crescente digitalizzazione, dalla crescita dell'e-commerce e da contesti normativi favorevoli.

- I maggiori investimenti in data center ecologici e iniziative di sostenibilità consentono ai fornitori di servizi di colocation di attrarre aziende attente all'ambiente, raggiungere gli obiettivi ESG e conformarsi alle normative più severe in materia di efficienza energetica.

- L'integrazione di strumenti avanzati di gestione delle infrastrutture, Data Center Infrastructure Management (DCIM) e sistemi di monitoraggio basati sull'intelligenza artificiale sta migliorando l'efficienza operativa, consentendo la manutenzione predittiva e ottimizzando l'utilizzo di energia e raffreddamento.

Le principali aziende che operano nel mercato della colocation dei data center sono:

- CoreSite Realty Corporation (Stati Uniti)

- CyrusOne Inc (Stati Uniti)

- Iron Mountain Inc (Stati Uniti)

- Digital Realty Trust Inc (Stati Uniti)

- Equinix Inc (Stati Uniti)

- Telehouse (Stati Uniti)

- NTT Data Corp (Giappone)

- International Business Machines Corp (Stati Uniti)

- Rittal GmbH & Co KG (Germania)

- AT&T (Stati Uniti)

Disclaimer: le aziende elencate sopra non sono classificate in un ordine particolare.

Altre aziende analizzate nel corso della ricerca:

- Dell Inc

- Hewlett-Packard Enterprise Development LP

- Huawei Technologies Co., Ltd.

- Vertiv Group Corp.

- Eaton Corp Plc

- Schneider Electric SE

- Cannon Technologies Ltd

- PCX Holding LLC

- Delta Electronics, Inc.

- Johnson Controls

- ABB Ltd

- STULZ GMBH

- IE Corp.

- SISTEMI MISSION CRITICAL EDGE, LLC

- ZTE Corporation

- Ambito di comunicazione

- Amazon Web Services, Inc.

Notizie e sviluppi recenti sul mercato della colocation dei data center

-

CyrusOne ha annunciato la partnership con E.ON

Nel giugno 2025, CyrusOne, un'azienda leader a livello mondiale nella proprietà, nello sviluppo e nell'esercizio di data center, specializzata nella fornitura di soluzioni sofisticate per infrastrutture digitali in tutto il mondo, ed E.ON, una delle più grandi aziende energetiche europee e leader nelle reti energetiche, nelle soluzioni per infrastrutture energetiche e nella vendita di energia, hanno annunciato di aver stipulato un accordo di partnership preferenziale per progettare e fornire soluzioni di generazione di energia locale per i data center. -

Iron Mountain acquisisce la proprietà della società indiana di data center Webwerks

Nell'aprile 2025, Iron Mountain ha annunciato l'espansione del suo campus di data center di Amsterdam. Ulteriori 10 MW di capacità saranno aggiunti ad AMS-1, avvicinando il data center alla sua capacità massima di 60 MW. Attualmente offre una capacità di 22,7 MW con una superficie di 17.000 mq (183.000 piedi quadrati). AMS-1 si trova su un sito di 23 acri ad Haarlem, una città a ovest di Amsterdam. -

Digital Realty e Bersama Digital Infrastructure Asia (BDIA) hanno annunciato la costituzione di Digital Realty Bersama

A marzo 2025, Digital Realty (NYSE:DLR), il più grande fornitore globale di soluzioni cloud e carrier-neutral per data center, colocation e interconnessione, e Bersama Digital Infrastructure Asia (BDIA), una piattaforma leader nel settore delle infrastrutture digitali nel sud-est asiatico, hanno annunciato la costituzione di Digital Realty Bersama, una joint venture (JV) al 50% per lo sviluppo e la gestione di data center in tutta l'Indonesia. La JV estende PlatformDIGITAL al dinamico mercato indonesiano, supportando direttamente l'accelerazione e la crescita della sua economia digitale, trainata dalla popolazione giovane e digitalmente esperta del Paese.

Copertura e risultati del rapporto sul mercato della colocation dei data center

Il rapporto "Dimensioni e previsioni del mercato della colocation dei data center (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato della colocation dei data center a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave trattati nell'ambito

- Tendenze del mercato della colocation dei data center, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi del mercato della colocation dei data center che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa termica, i principali attori e gli sviluppi recenti per il mercato della colocation dei data center

- Profili aziendali dettagliati

Ankita è una dinamica professionista della ricerca di mercato e della consulenza con oltre 8 anni di esperienza nei settori della tecnologia, dei media, dell'ICT, dell'elettronica e dei semiconduttori. Ha guidato e portato a termine con successo oltre 100 incarichi di consulenza e ricerca per clienti globali come Microsoft, Oracle, NEC Corporation, SAP, KPMG ed Expeditors International. Le sue competenze principali includono la valutazione del mercato, l'analisi dei dati, le previsioni, la formulazione di strategie, l'intelligence competitiva e la redazione di report.

Ankita è esperta nella gestione di cicli di progetto completi, dalla progettazione di proposte pre-vendita e discussioni con i clienti fino alla fornitura di insight fruibili post-vendita. È esperta nella gestione di team interfunzionali, nella strutturazione di moduli di ricerca complessi e nell'allineamento delle soluzioni agli obiettivi aziendali specifici del cliente. Le sue eccellenti capacità di comunicazione, leadership e presentazione le hanno permesso di fornire costantemente risultati orientati al valore in contesti di mercato in rapida evoluzione.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative