Demanda, tamaño y pronóstico del mercado de medicamentos para el cuidado de la diabetes hasta 2034.

Tamaño del mercado y previsiones de medicamentos para el cuidado de la diabetes (2021-2034), cuota de mercado global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: Por producto (inyectables, antidiabéticos orales); canal de distribución (farmacias en línea, farmacias hospitalarias, farmacias minoristas) y geografía (América del Norte, Europa, Asia Pacífico y América del Sur y Central).

- Estado : Datos publicados

- Código de informe : TIPRE00008471

- Categoría : Ciencias de la vida

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : July 06, 2026

Tamaño del mercado en 2025

66.460 millones de dólares estadounidenses

Valor del año base

Pronóstico para 2034

123.100 millones de dólares estadounidenses

Proyecciones para 2034

Tasa de crecimiento anual compuesta (CAGR) 2026-2034

7,09 %

Índice de crecimiento

Mercado potencial

855.690 millones de dólares estadounidenses

(2026-2034)

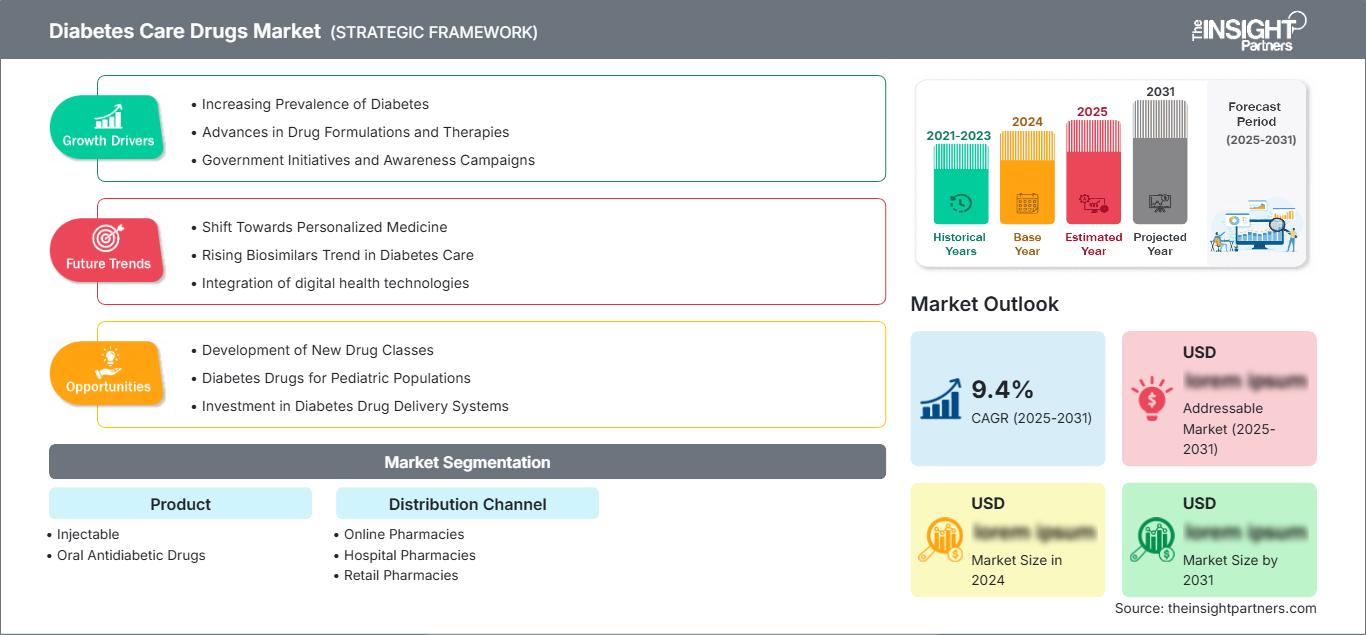

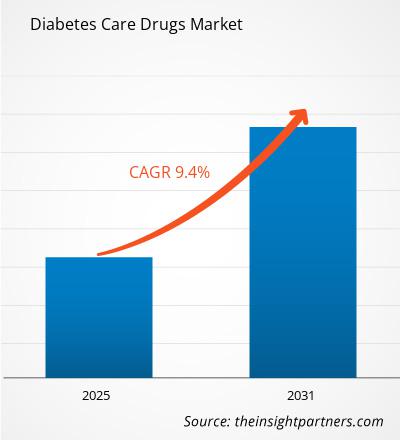

El mercado de medicamentos para el cuidado de la diabetes continúa expandiéndose a medida que aumenta la carga mundial de la diabetes y los sistemas de salud priorizan el manejo a largo plazo de la enfermedad. Con un valor de 66.460 millones de dólares en 2025, se proyecta que el mercado alcance los 123.100 millones de dólares en 2034, lo que refleja una tasa de crecimiento anual compuesta (TCAC) del 7,09 % durante el período 2026-2034. Los avances en las terapias para reducir la glucosa, un mayor acceso a clases de medicamentos innovadores y el aumento de las tasas de diagnóstico en las economías emergentes están transformando las vías de tratamiento y respaldando el desarrollo sostenido del mercado.

América del Norte sigue siendo un actor clave en el mercado de medicamentos para el cuidado de la diabetes y se prevé que registre una tasa de crecimiento anual compuesta (TCAC) estimada de aproximadamente el 6,8 % hasta 2034. Los sólidos sistemas de reembolso, la amplia adopción de agonistas del receptor GLP-1 e inhibidores de SGLT2, y la creciente concienciación sobre las complicaciones de la diabetes continúan impulsando la demanda. La región también se beneficia de una sólida innovación farmacéutica, una extensa actividad de investigación clínica y un elevado gasto en atención médica, lo que favorece la rápida adopción de terapias avanzadas.

Evaluación y perspectivas del mercado de medicamentos para el cuidado de la diabetes

- América del Norte: Mantendrá una cuota de mercado del 37-40% en 2025, con un crecimiento anual compuesto del 6,8-7,3% durante el período 2026-2034, impulsado por la fuerte adopción de terapias avanzadas para la diabetes, sistemas de reembolso favorables y programas generalizados de gestión de enfermedades.

- EE. UU.: Representa entre el 78 % y el 82 % de la cuota de mercado de medicamentos para el cuidado de la diabetes en Norteamérica en 2025, con una tasa de crecimiento anual compuesta (CAGR) del 6,9 % al 7,4 % debido al creciente uso de terapias antidiabéticas innovadoras, una infraestructura sanitaria avanzada y un sólido acceso de los pacientes al tratamiento.

- Europa: Representará una cuota del 24-27% en 2025, con un crecimiento anual compuesto del 6,5-7,0% , liderada por Alemania, el Reino Unido, Francia, Italia y España debido al aumento de la prevalencia de la diabetes, el envejecimiento de la población y el amplio acceso a los servicios sanitarios.

- Asia Pacífico: Representará entre el 27 % y el 30 % del mercado de medicamentos para el cuidado de la diabetes en 2025, con una tasa de crecimiento anual compuesta (CAGR) del 8,2 % al 8,8 %, liderada por China, India, Japón y Corea del Sur, gracias a las grandes poblaciones diabéticas, la mejora de la infraestructura sanitaria y la creciente cobertura de los seguros.

- Segmento más importante: Los fármacos antidiabéticos orales ostentan la mayor cuota de mercado en 2025, con un crecimiento anual compuesto del 6,7 % al 7,2 % debido a su papel como terapia de primera línea preferida, la comodidad de su administración y el amplio conocimiento que tienen los médicos sobre ellos.

- Segmento de alto crecimiento: Se prevé que los medicamentos inyectables registren el crecimiento más rápido, con una tasa de crecimiento anual compuesta (CAGR) del 8,4 % al 9,0 % durante el período 2026-2034, lo que respalda el pronóstico del mercado de medicamentos para el cuidado de la diabetes, impulsado por la creciente adopción de terapias con GLP-1 y formulaciones avanzadas de insulina que mejoran los resultados de los pacientes.

- Empresas clave analizadas en detalle: AstraZeneca PLC; Boehringer Ingelheim International GmbH; Eli Lilly and Company; GSK plc; Johnson & Johnson; Merck & Co., Inc.; Novartis AG; Novo Nordisk A/S; Sanofi SA

Fuente: Análisis de The Insight Partners basado en investigaciones propias, publicaciones gubernamentales, informes anuales de empresas, presentaciones para inversores, bases de datos del sector y entrevistas con expertos.

El mercado de medicamentos para el cuidado de la diabetes ha experimentado una transformación sustancial, ya que las estrategias de tratamiento han evolucionado desde el control convencional de la glucosa hacia una gestión metabólica integral. La innovación farmacéutica ha introducido terapias que ofrecen regulación glucémica junto con beneficios cardiovasculares y renales. El aumento de los programas de detección precoz, el envejecimiento de la población y la creciente prevalencia de la diabetes relacionada con la obesidad han impulsado aún más la demanda en los sistemas de salud, tanto desarrollados como en desarrollo.

La evolución futura del mercado estará marcada por las terapias orales de última generación, los enfoques de tratamiento personalizados y un mayor acceso a productos biológicos innovadores. La actividad competitiva se centra cada vez más en ampliar las indicaciones, mejorar la adherencia del paciente y integrar capacidades de monitorización digital. Se prevé que el apoyo regulatorio a la atención preventiva y la mejora de los marcos de gestión de enfermedades impulsen el dinamismo del mercado a largo plazo.

Alcance del informe de mercado de medicamentos para el cuidado de la diabetes

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | 66.460 millones de dólares estadounidenses |

| Tamaño del mercado para 2034 | 123.100 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesta global (2026 - 2034) | 7,09% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

Análisis del mercado de medicamentos para el cuidado de la diabetes

El aumento de la prevalencia de la diabetes sigue siendo el principal factor que impulsa la expansión del mercado. El creciente sedentarismo, los cambios en la dieta, la urbanización y el envejecimiento de la población continúan incrementando el número de pacientes diagnosticados a nivel mundial. Los profesionales sanitarios están haciendo hincapié en la intervención temprana, lo que se traduce en un mayor volumen de prescripciones tanto para tratamientos inyectables como orales.

El ecosistema del mercado abarca fabricantes farmacéuticos, organizaciones de desarrollo por contrato, proveedores de atención médica, distribuidores, farmacias, aseguradoras y proveedores de salud digital. La creciente colaboración entre estos actores facilita una mayor accesibilidad al tratamiento, una mejor adherencia a la medicación y un seguimiento más eficaz de los pacientes. La expansión de la telemedicina fortalece aún más la continuidad de las prescripciones y la gestión de enfermedades crónicas.

La competencia se caracteriza por importantes inversiones en investigación y una marcada diferenciación de productos. Empresas como AstraZeneca plc., Boehringer Ingelheim GmbH, Eli Lilly and Company, GlaxoSmithKline plc., Johnson & Johnson, Merck & Co., Inc., Novartis AG, Novo Nordisk y Sanofi SA siguen compitiendo mediante formulaciones innovadoras, estrategias de gestión del ciclo de vida y la ampliación de sus indicaciones terapéuticas.

La actividad inversora se centra cada vez más en los agonistas del receptor GLP-1, las terapias combinadas y las alternativas orales a los tratamientos inyectables. El posicionamiento estratégico ahora va más allá de la reducción de la glucosa y abarca resultados integrales para la salud metabólica. Los fabricantes priorizan la expansión geográfica, las plataformas digitales de apoyo al paciente y las iniciativas de ampliación de la producción para fortalecer su presencia en el mercado y captar la demanda emergente.

● PERSONALIZACIÓN DE INFORMES

Adapte este informe para que se ajuste a sus necesidades comerciales específicas.

Este informe se puede personalizar para que se ajuste con precisión a sus objetivos comerciales, alcance y mercados objetivo. Las opciones de personalización incluyen segmentación a medida, análisis geográfico, análisis de la competencia e información estratégica para facilitar la toma de decisiones informadas.

Personaliza este informe →LO QUE PUEDES AJUSTAR

- ● Segmentaciones

- ● Geografía

- ● Análisis de la competencia

- ● Preferencias de idioma

Mercado de medicamentos para el cuidado de la diabetes: Perspectivas estratégicas

Perspectivas regionales

Mercado norteamericano de medicamentos para el cuidado de la diabetes

América del Norte representa la mayor parte del mercado de medicamentos para el cuidado de la diabetes y se prevé que crezca a una tasa de crecimiento anual compuesta (TCAC) de aproximadamente el 6,8 % hasta 2034. La alta prevalencia de la diabetes, la sólida cobertura de seguros y la rápida adopción de terapias innovadoras impulsan el crecimiento continuo de la demanda. Los sistemas de salud hacen cada vez más hincapié en la gestión preventiva y la reducción de complicaciones, lo que crea condiciones favorables para la adopción de medicamentos avanzados.

La región se beneficia de una amplia infraestructura de investigación clínica y una sólida presencia de importantes compañías farmacéuticas. El creciente uso de tecnologías de monitorización continua de glucosa y plataformas integradas para el manejo de la diabetes complementa el tratamiento farmacológico, mejorando los resultados para los pacientes y fomentando un crecimiento sostenido en la prescripción de medicamentos en diversas clases terapéuticas.

Mercado estadounidense de medicamentos para el cuidado de la diabetes

Estados Unidos representa el mercado nacional dominante, con una cuota estimada del 75-80% del mercado norteamericano y una tasa de crecimiento anual compuesta (CAGR) proyectada de aproximadamente el 6,9% hasta 2034. El gran número de pacientes, el considerable gasto en atención médica y el amplio acceso a medicamentos especializados siguen reforzando su liderazgo en el mercado.

Los principales actores de la industria mantienen extensas operaciones comerciales y de investigación en todo el país. La adopción de agonistas del receptor GLP-1, inhibidores de SGLT2 y terapias combinadas continúa en aumento, ya que los médicos priorizan los tratamientos que ofrecen beneficios cardiovasculares y metabólicos. El crecimiento de la telemedicina, la gestión digital de recetas y las iniciativas de atención médica basada en el valor fortalecen aún más la expansión del mercado de medicamentos para el cuidado de la diabetes.

Mercado europeo de medicamentos para el cuidado de la diabetes

Europa representa aproximadamente entre el 25 % y el 30 % del mercado mundial de medicamentos para el cuidado de la diabetes y se prevé que crezca a una tasa de crecimiento anual compuesta (TCAC) de alrededor del 6,5 % hasta 2034. La región se beneficia de sistemas de salud consolidados, una amplia concienciación sobre la enfermedad y sólidas estructuras de reembolso que respaldan el tratamiento a largo plazo de la diabetes. Alemania sigue siendo el mercado nacional líder debido a su gran número de pacientes y su avanzada infraestructura sanitaria.

El Reino Unido sigue experimentando una creciente adopción de terapias innovadoras para la diabetes, respaldadas por actualizaciones de las guías clínicas y un énfasis cada vez mayor en la reducción de las complicaciones relacionadas con la diabetes. La mayor utilización de agentes antidiabéticos modernos y las iniciativas de atención médica preventiva contribuyen al desarrollo del mercado tanto en la atención primaria como en la especializada.

Alemania mantiene su liderazgo en el mercado europeo de medicamentos para la diabetes gracias a una sólida innovación farmacéutica, una amplia cobertura sanitaria y altas tasas de diagnóstico. Francia, Italia y España, en conjunto, contribuyen con una demanda sustancial impulsada por el envejecimiento de la población, el aumento de la obesidad y los programas gubernamentales de gestión de enfermedades crónicas. Los esfuerzos regionales de modernización sanitaria siguen favoreciendo la adopción de estas terapias.

Mercado de medicamentos para el cuidado de la diabetes en la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico sea el mercado regional de medicamentos para el cuidado de la diabetes de mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) estimada de aproximadamente el 8,5 % hasta 2034 y una cuota de mercado global de entre el 25 % y el 30 %. China representa el mercado nacional líder debido a su considerable población diabética y a la expansión de su infraestructura sanitaria. El aumento de los niveles de ingresos y la mayor concienciación sobre la enfermedad están impulsando la adopción de tratamientos.

Japón sigue siendo un importante contribuyente gracias a sus avanzados sistemas de atención médica y la amplia adopción de terapias innovadoras. La intensa actividad de investigación clínica y el envejecimiento de la población refuerzan aún más la demanda de medicamentos para la diabetes en todo el país.

India, Corea del Sur y Australia están experimentando un aumento en el volumen de recetas médicas a medida que los gobiernos refuerzan las iniciativas de detección de la diabetes y el acceso a la atención médica. Los programas de salud pública, la expansión de los seguros médicos y la creciente inversión en el manejo de enfermedades crónicas están acelerando la penetración en el mercado en toda la región.

Mercado de medicamentos para el cuidado de la diabetes en Oriente Medio y África

Se prevé que el mercado de medicamentos para el cuidado de la diabetes en Oriente Medio y África registre una tasa de crecimiento anual compuesta (TCAC) de aproximadamente el 7,2 % hasta 2034. El aumento de la prevalencia de la diabetes, las inversiones en infraestructura sanitaria y la mayor concienciación sobre la enfermedad impulsan el crecimiento de la demanda. Arabia Saudita representa el mercado líder debido a su elevado gasto en atención médica y a la alta incidencia de trastornos metabólicos relacionados con el estilo de vida.

Los Emiratos Árabes Unidos han seguido mejorando su programa de control de la diabetes mediante la modernización de la atención médica y una mayor disponibilidad de medicamentos especializados. La creciente adopción de terapias innovadoras y soluciones de salud digital favorece la eficacia del tratamiento y la participación del paciente.

Sudáfrica es un mercado importante dentro de la región africana, y la región de Oriente Medio y África en su conjunto se verá beneficiada por los esfuerzos para fortalecer la capacidad del sector salud y mejorar los canales de distribución farmacéutica. Los esfuerzos por diversificar la economía y la inversión en infraestructura sanitaria seguirán impulsando el desarrollo del mercado.

Análisis de segmentación

Producto

- Inyectables : Las terapias inyectables mantienen una gran demanda debido a su eficacia en el tratamiento avanzado de la diabetes, especialmente entre los pacientes que requieren un control glucémico intensivo y aquellos que se benefician de los regímenes de tratamiento con agonistas del receptor GLP-1 y basados en insulina.

- Fármacos antidiabéticos orales : Los fármacos antidiabéticos orales representan el segmento líder debido a su conveniencia, la preferencia de los pacientes, los amplios patrones de prescripción y la continua innovación en formulaciones orales que ofrecen una mayor eficacia y mejores resultados en el control de la enfermedad a largo plazo.

Canal de distribución

- Farmacias en línea : Las farmacias en línea están ganando terreno gracias a los servicios de entrega a domicilio, la dispensación digital de recetas y una mayor accesibilidad para los pacientes con enfermedades crónicas que buscan una adquisición de medicamentos conveniente y apoyo para el cumplimiento del tratamiento.

- Farmacias hospitalarias : Las farmacias hospitalarias siguen siendo importantes para iniciar el tratamiento, gestionar casos complejos y dispensar terapias especializadas que requieren supervisión médica o coordinación integral de la atención.

- Farmacias minoristas : Las farmacias minoristas representan una parte sustancial de la distribución de medicamentos debido a su amplia presencia geográfica, la renovación recurrente de recetas y la accesibilidad para las necesidades de control de la diabetes a largo plazo.

Resumen de la oportunidad

|

Canal de distribución |

Contribución de ingresos |

Día de las tendencias |

Etapa de adopción |

|

Farmacias en línea |

Medio |

Acceso digital |

Escalada |

|

Farmacias hospitalarias |

Medio |

Atención clínica |

Maduro |

|

Farmacias minoristas |

Alto |

Demanda de reabastecimiento |

Maduro |

Factores que impulsan el crecimiento del mercado de medicamentos para el cuidado de la diabetes y análisis de su impacto

Aumento de la prevalencia mundial de la diabetes tipo 2

El constante aumento de la incidencia de la diabetes, tanto en economías desarrolladas como en vías de desarrollo, sigue siendo el principal motor del mercado. Los estilos de vida urbanos, los cambios en la alimentación, la prevalencia de la obesidad y el envejecimiento de la población continúan incrementando el número de pacientes que requieren tratamiento farmacológico a largo plazo. El diagnóstico precoz gracias a la mejora de las iniciativas de cribado ha ampliado el número de personas que pueden recibir tratamiento, mientras que los sistemas sanitarios reconocen cada vez más la carga económica asociada a las complicaciones de la diabetes no controlada.

La demanda resultante abarca terapias orales, productos inyectables y tratamientos combinados. Los fabricantes farmacéuticos se benefician del creciente número de pacientes que requieren tratamiento de por vida. Esta dinámica fomenta la inversión continua en innovación terapéutica, la expansión de la capacidad de producción y las iniciativas de comercialización. Los participantes del mercado capaces de ofrecer productos clínicamente diferenciados están en una posición privilegiada para obtener un valor significativo a medida que la prevalencia de la enfermedad continúa aumentando a nivel mundial.

Creciente adopción de terapias avanzadas basadas en GLP-1 y SGLT2

La evidencia clínica de beneficios cardiovasculares, renales y metabólicos, más allá del control de la glucemia, ha propiciado la rápida aceptación de medicamentos avanzados para la diabetes. Se ha convertido en una tendencia común entre los médicos optar por fármacos que ofrecen múltiples beneficios para la salud, especialmente en pacientes con múltiples comorbilidades.

Esto tendrá repercusiones desde la etapa de producción hasta la venta de estos medicamentos. Los fabricantes aumentarán su capacidad de producción, los médicos modificarán sus guías de tratamiento y las aseguradoras también cambiarán sus métodos de compensación, según los resultados de salud. Esto contribuirá a impulsar los ingresos y fomentará la investigación y el desarrollo de terapias de nueva generación con mayores beneficios terapéuticos.

Ampliación del acceso a la atención médica en economías emergentes

El desarrollo de la infraestructura sanitaria en Asia-Pacífico, Latinoamérica y algunas regiones de Oriente Medio y África está generando más oportunidades para el diagnóstico y tratamiento de la diabetes. Ante la creciente incidencia de la diabetes, las autoridades están reforzando sus iniciativas de salud pública, ampliando la cobertura de los seguros médicos y creando programas para el manejo de enfermedades crónicas.

Es probable que la mayor disponibilidad de servicios médicos se traduzca en una mayor prescripción de medicamentos y un mayor uso de fármacos nuevos. Las compañías farmacéuticas han estado expandiendo su presencia regional mediante la mejora de los canales de distribución y estrategias rentables. Estos avances en el mercado de medicamentos para la diabetes ofrecen excelentes perspectivas de crecimiento futuro.

Tendencias futuras del mercado de medicamentos para el cuidado de la diabetes

Aumento de las alternativas orales a las terapias metabólicas inyectables.

Los desarrolladores de fármacos buscan cada vez más medicamentos orales con una eficacia similar a la de sus homólogos inyectables, pero mucho más cómodos de usar. Los avances en la tecnología de administración de fármacos permiten la administración oral de medicamentos que tradicionalmente se administraban mediante inyección. Este tema cobra especial relevancia en el caso de la diabetes, ya que el cumplimiento del tratamiento desempeña un papel crucial en esta enfermedad.

En los próximos años, se espera que el lanzamiento de terapias orales altamente efectivas influya en los hábitos de prescripción y las preferencias de los consumidores. Las empresas que ofrezcan una alta eficacia con una administración sencilla probablemente obtendrán una ventaja competitiva. Estas tendencias en el mercado de medicamentos para la diabetes podrían fomentar su adopción entre pacientes reacios a iniciar terapias inyectables, lo que generaría oportunidades de crecimiento adicionales en diversas regiones.

Integración de la salud digital y la gestión personalizada de la diabetes.

Las tecnologías digitales se están convirtiendo cada vez más en una parte indispensable de los tratamientos para la diabetes. Los algoritmos predictivos, las soluciones basadas en inteligencia artificial, la monitorización continua de la glucosa y otras innovaciones proporcionan información valiosa para ofrecer tratamientos personalizados. Las empresas farmacéuticas están explorando formas de colaborar mediante la integración de medicamentos con ecosistemas digitales.

El futuro enfoque terapéutico deberá incluir la monitorización del paciente en tiempo real y tratamientos personalizados basados en sus datos. Esto podría mejorar la eficacia de dichas terapias, aumentar la adherencia al tratamiento y reducir los costes asociados a las complicaciones de la diabetes. Es probable que los inversores en soluciones digitales para el sector sanitario refuercen la diferenciación y generen valor añadido más allá de los productos farmacéuticos tradicionales.

Oportunidades de mercado en medicamentos para el cuidado de la diabetes

Aumento de la prevalencia mundial de la diabetes tipo 2

El constante aumento de la incidencia de la diabetes, tanto en economías desarrolladas como en vías de desarrollo, sigue siendo el principal motor del mercado. Los estilos de vida urbanos, los cambios en la alimentación, la prevalencia de la obesidad y el envejecimiento de la población continúan incrementando el número de pacientes que requieren tratamiento farmacológico a largo plazo. El diagnóstico precoz gracias a la mejora de las iniciativas de cribado ha ampliado el número de personas que pueden recibir tratamiento, mientras que los sistemas sanitarios reconocen cada vez más la carga económica asociada a las complicaciones de la diabetes no controlada.

La demanda resultante abarca terapias orales, productos inyectables y tratamientos combinados. Los fabricantes farmacéuticos se benefician del creciente número de pacientes que requieren tratamiento de por vida. Esta dinámica fomenta la inversión continua en innovación terapéutica, la expansión de la capacidad de producción y las iniciativas de comercialización. Los participantes del mercado capaces de ofrecer productos clínicamente diferenciados están en una posición privilegiada para obtener un valor significativo a medida que la prevalencia de la enfermedad continúa aumentando a nivel mundial.

Creciente adopción de terapias avanzadas basadas en GLP-1 y SGLT2

La evidencia clínica de beneficios cardiovasculares, renales y metabólicos, más allá del control de la glucemia, ha propiciado la rápida aceptación de medicamentos avanzados para la diabetes. Se ha convertido en una tendencia común entre los médicos optar por fármacos que ofrecen múltiples beneficios para la salud, especialmente en pacientes con múltiples comorbilidades.

Esto tendrá repercusiones desde la etapa de producción hasta la venta de estos medicamentos. Los fabricantes aumentarán su capacidad de producción, los médicos modificarán sus guías de tratamiento y las aseguradoras también cambiarán sus métodos de compensación, según los resultados de salud. Esto contribuirá a impulsar los ingresos y fomentará la investigación y el desarrollo de terapias de nueva generación con mayores beneficios terapéuticos.

Ampliación del acceso a la atención médica en economías emergentes

El desarrollo de la infraestructura sanitaria en Asia-Pacífico, Latinoamérica y algunas regiones de Oriente Medio y África está generando más oportunidades para el diagnóstico y tratamiento de la diabetes. Ante la creciente incidencia de la diabetes, las autoridades están reforzando sus iniciativas de salud pública, ampliando la cobertura de los seguros médicos y creando programas para el manejo de enfermedades crónicas.

Es probable que la mayor disponibilidad de servicios médicos se traduzca en una mayor prescripción de medicamentos y un mayor uso de fármacos nuevos. Las compañías farmacéuticas han estado expandiendo su presencia regional mediante la mejora de los canales de distribución y estrategias rentables. Estos avances en el mercado de medicamentos para la diabetes ofrecen excelentes perspectivas de crecimiento futuro.

Novedades recientes

- Junio de 2026: Sanofi anunció que la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) había otorgado la aprobación acelerada a Tzield (teplizumab-mzwv) de Sanofi para retrasar la disminución de la producción endógena (propia) de insulina en niños de entre ocho y diecisiete años diagnosticados recientemente con diabetes tipo 1 en estadio 3. Tzield no es eficaz como terapia modificadora de la enfermedad en casos de disglucemia no autoinmune.

- Marzo de 2026: Novo Nordisk anunció que la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) aprobó la inyección de Awiqli (insulina icodec-abae) de 700 unidades/ml, la primera y única insulina basal de acción prolongada de administración semanal, indicada como complemento de la dieta y el ejercicio para mejorar el control glucémico (nivel de azúcar en sangre) en adultos con diabetes tipo 2. Esta nueva aprobación ofrece la única opción de insulina basal de administración semanal, reconociendo la importancia de la atención personalizada y la necesidad de tratamientos que se adapten a las diferentes rutinas y preferencias de los pacientes adultos con diabetes tipo 2.

- Septiembre de 2025: Eli Lilly and Company informó resultados positivos del ensayo de fase III ACHIEVE-3 para el candidato a GLP-1 oral orforglipron, que demostraron una reducción superior de la HbA1c y una mayor pérdida de peso en comparación con la semaglutida oral en adultos con diabetes tipo 2. Estos resultados respaldan los esfuerzos regulatorios y comerciales en curso en el tratamiento de la diabetes.

Preguntas frecuentes

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias