Mercato dei farmaci per la cura del diabete: domanda, dimensioni e previsioni fino al 2034

Dimensioni e previsioni del mercato dei farmaci per la cura del diabete (2021-2034), quota di mercato globale e regionale, tendenze e analisi delle opportunità di crescita. Copertura del rapporto: per prodotto (farmaci antidiabetici iniettabili e orali); canale di distribuzione (farmacie online, farmacie ospedaliere, farmacie al dettaglio) e area geografica (Nord America, Europa, Asia Pacifico e Sud e Centro America).

- Stato : Dati rilasciati

- Codice del report : TIPRE00008471

- Categoria : Scienze della vita

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : July 06, 2026

Dimensioni del mercato nel 2025

66,46 miliardi di dollari USA

Valore dell'anno base

Previsioni per il 2034

123,1 miliardi di dollari USA

Previsione entro il 2034

CAGR 2026-2034

7,09 %

Tasso di crescita

Mercato di riferimento

855,69 miliardi di dollari USA

(2026-2034)

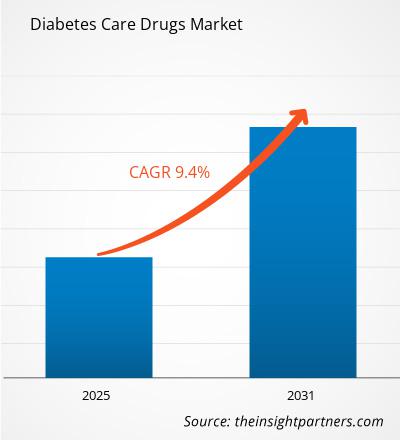

Il mercato dei farmaci per la cura del diabete continua ad espandersi, in quanto il peso globale del diabete aumenta e i sistemi sanitari danno priorità alla gestione a lungo termine della malattia. Valutato a 66,46 miliardi di dollari nel 2025, si prevede che il mercato raggiungerà i 123,1 miliardi di dollari entro il 2034, con un tasso di crescita annuo composto (CAGR) del 7,09% nel periodo 2026-2034. I progressi nelle terapie ipoglicemizzanti, un accesso più ampio a classi di farmaci innovative e l'aumento dei tassi di diagnosi nelle economie emergenti stanno collettivamente rimodellando i percorsi di trattamento e supportando uno sviluppo sostenibile del mercato.

Il Nord America continua a essere un attore chiave nel mercato dei farmaci per la cura del diabete e si prevede che registrerà un tasso di crescita annuo composto (CAGR) stimato di circa il 6,8% fino al 2034. I solidi sistemi di rimborso, l'ampia diffusione degli agonisti del recettore GLP-1 e degli inibitori SGLT2, nonché la crescente consapevolezza delle complicanze del diabete, continuano a trainare la domanda. La regione beneficia inoltre di una solida innovazione farmaceutica, di un'intensa attività di ricerca clinica e di un'elevata spesa sanitaria, fattori che favoriscono la rapida adozione di terapie avanzate.

Analisi e approfondimenti sul mercato dei farmaci per la cura del diabete

- Nord America: detiene una quota di mercato del 37-40% nel 2025, con una crescita annua composta (CAGR) del 6,8-7,3% nel periodo 2026-2034, trainata dalla forte adozione di terapie avanzate per il diabete, da sistemi di rimborso favorevoli e da programmi diffusi di gestione della malattia.

- USA: Nel 2025, gli Stati Uniti rappresenteranno il 78-82% della quota di mercato nordamericana dei farmaci per la cura del diabete, con una crescita annua composta (CAGR) del 6,9-7,4% grazie al crescente utilizzo di terapie antidiabetiche innovative, a infrastrutture sanitarie avanzate e a un facile accesso dei pazienti alle cure.

- Europa: Rappresenta una quota del 24-27% nel 2025, con una crescita annua composta (CAGR) del 6,5-7,0% , trainata da Germania, Regno Unito, Francia, Italia e Spagna grazie alla crescente prevalenza del diabete, all'invecchiamento della popolazione e all'ampio accesso ai servizi sanitari.

- Asia-Pacifico: nel 2025 deterrà il 27-30% del mercato dei farmaci per la cura del diabete, con una crescita annua composta (CAGR) dell'8,2-8,8%, trainata da Cina, India, Giappone e Corea del Sud, grazie all'elevata incidenza della popolazione diabetica, al miglioramento delle infrastrutture sanitarie e alla crescente copertura assicurativa.

- Segmento più ampio: i farmaci antidiabetici orali detengono la quota di mercato maggiore nel 2025, con una crescita annua composta (CAGR) del 6,7-7,2% grazie al loro ruolo di terapia di prima linea preferita, alla facilità di somministrazione e alla forte familiarità dei medici.

- Segmento ad alta crescita: si prevede che i farmaci iniettabili registreranno la crescita più rapida, con un CAGR dell'8,4-9,0% nel periodo 2026-2034, supportando le previsioni del mercato dei farmaci per la cura del diabete, grazie alla crescente adozione delle terapie GLP-1 e delle formulazioni di insulina avanzate che migliorano i risultati per i pazienti.

- Aziende chiave analizzate nel dettaglio: AstraZeneca PLC; Boehringer Ingelheim International GmbH; Eli Lilly and Company; GSK plc; Johnson & Johnson; Merck & Co., Inc.; Novartis AG; Novo Nordisk A/S; Sanofi SA

Fonte: Analisi di The Insight Partners basata su ricerche proprietarie, pubblicazioni governative, bilanci annuali aziendali, presentazioni agli investitori, database di settore e interviste a esperti.

Il mercato dei farmaci per la cura del diabete ha subito una trasformazione sostanziale, in quanto le strategie di trattamento si sono evolute dal controllo glicemico convenzionale a una gestione metabolica completa. L'innovazione farmaceutica ha introdotto terapie che offrono la regolazione glicemica insieme a benefici cardiovascolari e renali. L'aumento dei programmi di screening, l'invecchiamento della popolazione e la crescente prevalenza del diabete correlato all'obesità hanno ulteriormente rafforzato la domanda nei sistemi sanitari sia sviluppati che in via di sviluppo.

L'evoluzione futura del mercato sarà plasmata dalle terapie orali di nuova generazione, dagli approcci terapeutici personalizzati e da un accesso più ampio ai farmaci biologici innovativi. L'attività competitiva si concentra sempre più sull'ampliamento delle indicazioni, sul miglioramento dell'aderenza del paziente alla terapia e sull'integrazione di funzionalità di monitoraggio digitale. Si prevede che il supporto normativo per la medicina preventiva e il miglioramento dei modelli di gestione delle malattie rafforzeranno lo slancio del mercato a lungo termine.

Ambito del rapporto sul mercato dei farmaci per la cura del diabete

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 66,46 miliardi di dollari |

| Dimensioni del mercato entro il 2034 | 123,1 miliardi di dollari |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 7,09% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

Analisi del mercato dei farmaci per la cura del diabete

La crescente prevalenza del diabete rimane il principale fattore che influenza l'espansione del mercato. L'aumento della sedentarietà, i cambiamenti nelle abitudini alimentari, l'urbanizzazione e l'invecchiamento della popolazione continuano ad incrementare il numero di pazienti diagnosticati a livello globale. Gli operatori sanitari stanno ponendo l'accento sull'intervento precoce, con conseguente aumento dei volumi di prescrizione sia per i trattamenti iniettabili che per quelli orali.

L'ecosistema di mercato comprende produttori farmaceutici, organizzazioni di sviluppo a contratto, fornitori di assistenza sanitaria, distributori, farmacie, assicuratori e fornitori di servizi di salute digitale. La crescente collaborazione tra questi soggetti sta facilitando un migliore accesso alle cure, una maggiore aderenza alla terapia farmacologica e un monitoraggio più efficace dei pazienti. L'adozione sempre più diffusa della telemedicina rafforza ulteriormente la continuità delle prescrizioni e la gestione delle malattie croniche.

La concorrenza è caratterizzata da ingenti investimenti in ricerca e da una forte differenziazione dei prodotti. Aziende come AstraZeneca plc., Boehringer Ingelheim GmbH, Eli Lilly and Company, GlaxoSmithKline plc., Johnson & Johnson, Merck & Co., Inc., Novartis AG, Novo Nordisk e Sanofi SA continuano a competere attraverso formulazioni innovative, strategie di gestione del ciclo di vita e l'ampliamento delle indicazioni terapeutiche.

Gli investimenti si concentrano sempre più sugli agonisti del recettore GLP-1, sulle terapie di combinazione e sulle alternative orali ai trattamenti iniettabili. Il posizionamento strategico si estende ora oltre la semplice riduzione della glicemia, puntando a risultati complessivi per la salute metabolica. Le aziende produttrici stanno dando priorità all'espansione geografica, alle piattaforme digitali di supporto ai pazienti e alle iniziative di ampliamento della produzione per rafforzare la presenza sul mercato e intercettare la domanda emergente.

● PERSONALIZZAZIONE DEL REPORT

Personalizza questo report in base alle tue specifiche esigenze aziendali.

Questo report può essere personalizzato per allinearsi perfettamente ai vostri obiettivi aziendali, al vostro ambito di applicazione e ai vostri mercati di riferimento. Le opzioni di personalizzazione includono segmentazione su misura, analisi geografica, analisi della concorrenza e approfondimenti strategici a supporto di un processo decisionale informato.

Personalizza questo report →COSA PUOI REGOLARE

- ● Segmentazione

- ● Geografia

- ● Analisi della concorrenza

- ● Preferenze linguistiche

Mercato dei farmaci per la cura del diabete: approfondimenti strategici

Approfondimenti regionali

Mercato dei farmaci per la cura del diabete in Nord America

Il Nord America detiene la quota maggiore del mercato dei farmaci per la cura del diabete e si prevede che crescerà a un tasso annuo composto (CAGR) di circa il 6,8% fino al 2034. L'elevata prevalenza del diabete, la solida copertura assicurativa e la rapida adozione di terapie innovative supportano la continua crescita della domanda. I sistemi sanitari pongono sempre maggiore enfasi sulla gestione preventiva e sulla riduzione delle complicanze, creando condizioni favorevoli per l'adozione di farmaci avanzati.

La regione beneficia di un'ampia infrastruttura per la ricerca clinica e di una forte presenza di aziende farmaceutiche leader del settore. Il crescente utilizzo di tecnologie per il monitoraggio continuo del glucosio e di piattaforme integrate per la gestione del diabete affianca il trattamento farmacologico, migliorando gli esiti per i pazienti e supportando una crescita costante delle prescrizioni in diverse classi terapeutiche.

Mercato statunitense dei farmaci per la cura del diabete

Gli Stati Uniti rappresentano il mercato nazionale dominante, con una quota stimata tra il 75% e l'80% del mercato nordamericano e un tasso di crescita annuo composto (CAGR) previsto di circa il 6,9% fino al 2034. L'ampia popolazione di pazienti, la consistente spesa sanitaria e l'ampio accesso ai farmaci specialistici continuano a rafforzare la leadership di mercato.

Le principali aziende del settore mantengono ampie attività commerciali e di ricerca in tutto il paese. L'adozione di agonisti del recettore GLP-1, inibitori SGLT2 e terapie di combinazione continua ad aumentare, poiché i medici danno priorità ai trattamenti che offrono benefici cardiovascolari e metabolici. La crescita della telemedicina, della gestione digitale delle prescrizioni e delle iniziative sanitarie basate sul valore rafforza ulteriormente l'espansione del mercato dei farmaci per la cura del diabete.

Mercato europeo dei farmaci per la cura del diabete

Si stima che l'Europa detenga una quota del 25-30% del mercato globale dei farmaci per la cura del diabete e si prevede che crescerà a un tasso annuo composto (CAGR) di circa il 6,5% fino al 2034. La regione beneficia di sistemi sanitari consolidati, di una diffusa consapevolezza della malattia e di solide strutture di rimborso a supporto del trattamento a lungo termine del diabete. La Germania rimane il mercato nazionale leader grazie alla sua ampia base di pazienti e alle infrastrutture sanitarie avanzate.

Nel Regno Unito si continua a registrare una crescente adozione di terapie innovative per il diabete, supportata da aggiornamenti delle linee guida cliniche e da una maggiore attenzione alla riduzione delle complicanze legate al diabete. L'ampio utilizzo di farmaci antidiabetici moderni e di iniziative di assistenza sanitaria preventiva contribuisce allo sviluppo del mercato sia nell'ambito dell'assistenza primaria che in quello specialistico.

La Germania mantiene la leadership nel mercato europeo dei farmaci per la cura del diabete grazie a una forte innovazione farmaceutica, un'ampia copertura sanitaria e alti tassi di diagnosi. Francia, Italia e Spagna contribuiscono congiuntamente in modo significativo alla domanda, trainata dall'invecchiamento della popolazione, dalla crescente prevalenza dell'obesità e dai programmi governativi di gestione delle malattie croniche. Gli sforzi regionali di modernizzazione del sistema sanitario continuano a favorire l'adozione delle terapie.

Mercato dei farmaci per la cura del diabete nella regione Asia-Pacifico

Si prevede che la regione Asia-Pacifico sarà il mercato regionale dei farmaci per la cura del diabete a più rapida crescita, con un CAGR stimato di circa l'8,5% fino al 2034 e una quota di mercato globale di circa il 25-30%. La Cina rappresenta il mercato nazionale leader grazie alla sua consistente popolazione diabetica e all'espansione delle infrastrutture sanitarie. L'aumento dei livelli di reddito e la maggiore consapevolezza della malattia stanno favorendo l'adozione dei trattamenti.

Il Giappone continua a dare un contributo fondamentale grazie a sistemi sanitari avanzati e all'ampia diffusione di terapie innovative. L'intensa attività di ricerca clinica e l'invecchiamento della popolazione rafforzano ulteriormente la domanda di farmaci per il diabete in tutto il paese.

In India, Corea del Sud e Australia si registra un aumento dei volumi di prescrizioni, grazie al rafforzamento delle iniziative di screening per il diabete e all'accesso all'assistenza sanitaria da parte dei governi. I programmi di sanità pubblica, l'espansione della copertura assicurativa e i crescenti investimenti nella gestione delle malattie croniche stanno accelerando la penetrazione del mercato in tutta la regione.

Mercato dei farmaci per la cura del diabete in Medio Oriente e Africa

Si prevede che il mercato dei farmaci per la cura del diabete in Medio Oriente e Africa registrerà un tasso di crescita annuo composto (CAGR) di circa il 7,2% fino al 2034. La crescente prevalenza del diabete, gli investimenti nelle infrastrutture sanitarie e la maggiore consapevolezza della malattia stanno sostenendo la crescita della domanda. L'Arabia Saudita rappresenta il mercato leader grazie all'elevata spesa sanitaria e all'alto carico di disturbi metabolici legati allo stile di vita.

Gli Emirati Arabi Uniti hanno continuato a migliorare il proprio programma di gestione del diabete attraverso la modernizzazione del sistema sanitario e una maggiore disponibilità di farmaci specialistici. La crescente adozione di terapie innovative e soluzioni di salute digitale contribuisce all'efficacia del trattamento e al coinvolgimento dei pazienti.

Il Sudafrica rappresenta un mercato importante all'interno della regione africana e l'intera regione del Medio Oriente e dell'Africa trarrà beneficio dagli sforzi volti a rafforzare le capacità del settore sanitario e a migliorare i canali di distribuzione farmaceutica. Gli sforzi per la diversificazione economica e gli investimenti nelle infrastrutture sanitarie continueranno a contribuire allo sviluppo del mercato.

Analisi di segmentazione

Prodotto

- Iniettabili – Le terapie iniettabili mantengono una forte domanda grazie alla loro efficacia nella gestione del diabete in fase avanzata, in particolare tra i pazienti che necessitano di un controllo glicemico intensivo e coloro che traggono beneficio da regimi terapeutici a base di agonisti del recettore GLP-1 e insulina.

- Farmaci antidiabetici orali – I farmaci antidiabetici orali rappresentano il segmento principale grazie alla praticità, alla preferenza dei pazienti, all'ampia gamma di prescrizioni e alla continua innovazione nelle formulazioni orali che offrono una maggiore efficacia e risultati migliori nella gestione della malattia a lungo termine.

Canale di distribuzione

- Farmacie online – Le farmacie online stanno guadagnando terreno grazie ai servizi di consegna a domicilio, alla gestione digitale delle prescrizioni e alla maggiore accessibilità per i pazienti affetti da malattie croniche che cercano un modo pratico per procurarsi i farmaci e un supporto per l'aderenza alla terapia.

- Farmacie ospedaliere – Le farmacie ospedaliere rimangono importanti per avviare il trattamento, gestire casi complessi e dispensare terapie specializzate che richiedono la supervisione di un medico o il coordinamento integrato delle cure.

- Farmacie al dettaglio – Le farmacie al dettaglio rappresentano una parte sostanziale della distribuzione dei farmaci grazie alla loro ampia presenza geografica, ai frequenti rinnovi delle prescrizioni e all'accessibilità per le esigenze di gestione a lungo termine del diabete.

Panoramica dell'opportunità

|

Canale di distribuzione |

Contributo di entrate |

Etichetta di tendenza |

Fase di adozione |

|

Farmacie online |

Mezzo |

Accesso digitale |

Scalatura |

|

Farmacie ospedaliere |

Mezzo |

Assistenza clinica |

Maturo |

|

Farmacie al dettaglio |

Alto |

Richiesta di ricarica |

Maturo |

Analisi dei fattori di crescita e dell'impatto sul mercato dei farmaci per la cura del diabete.

Aumento della prevalenza globale del diabete di tipo 2

Il costante aumento dell'incidenza del diabete sia nelle economie sviluppate che in quelle in via di sviluppo rimane il principale fattore trainante del mercato. Gli stili di vita urbani, i cambiamenti nelle abitudini alimentari, la prevalenza dell'obesità e l'invecchiamento della popolazione continuano ad aumentare il numero di pazienti che necessitano di un trattamento farmacologico a lungo termine. La diagnosi precoce, grazie a migliori iniziative di screening, ha ampliato il bacino di pazienti trattabili, mentre i sistemi sanitari riconoscono sempre più l'onere economico associato alle complicanze del diabete non gestito.

La conseguente domanda si estende alle terapie orali, ai prodotti iniettabili e alle terapie di combinazione. Le aziende farmaceutiche traggono vantaggio dall'aumento del numero di pazienti che necessitano di trattamenti a vita. Questa dinamica incoraggia continui investimenti nell'innovazione terapeutica, nell'espansione della capacità produttiva e nelle attività di commercializzazione. Gli operatori di mercato in grado di offrire prodotti clinicamente differenziati sono ben posizionati per generare un valore significativo, dato che la prevalenza della malattia continua ad aumentare a livello globale.

Aumento dell'adozione di terapie avanzate a base di GLP-1 e SGLT2

Le evidenze cliniche di benefici cardiovascolari, renali e metabolici, che vanno oltre il semplice controllo della glicemia, hanno portato alla rapida diffusione di farmaci avanzati per il diabete. È ormai prassi consolidata per i medici optare per farmaci in grado di offrire molteplici benefici per la salute, soprattutto nei pazienti con comorbilità multiple.

Questo avrà ripercussioni a partire dalla fase di produzione fino al punto vendita di questi farmaci. I produttori aumenteranno la loro capacità produttiva, i medici modificheranno le linee guida terapeutiche e anche gli enti pagatori cambieranno i metodi di rimborso, a seconda dei risultati clinici. Ciò contribuirà ad aumentare i ricavi e a incentivare ulteriori attività di ricerca e sviluppo per terapie di nuova generazione con benefici terapeutici più ampi.

Espansione dell'accesso all'assistenza sanitaria nelle economie emergenti

Lo sviluppo delle infrastrutture sanitarie nella regione Asia-Pacifico, in America Latina e in alcune zone del Medio Oriente e dell'Africa sta creando maggiori opportunità per la diagnosi e il trattamento del diabete. Le autorità stanno intensificando gli sforzi in materia di sanità pubblica, ampliando la copertura assicurativa e creando programmi per la gestione delle malattie croniche a causa del crescente peso del diabete.

La maggiore disponibilità di servizi medici probabilmente si tradurrà in una maggiore prescrizione di farmaci e in un maggiore utilizzo di nuovi medicinali. Le aziende farmaceutiche hanno ampliato la loro presenza regionale attraverso canali di distribuzione migliorati e approcci economicamente vantaggiosi. Tali sviluppi nel mercato dei farmaci per il diabete offrono ottime prospettive di crescita futura.

Mercato dei farmaci per la cura del diabete: tendenze future

L'ascesa delle alternative orali alle terapie metaboliche iniettabili

Le aziende farmaceutiche stanno puntando sempre più su farmaci orali che siano efficaci quanto le loro controparti iniettabili, ma molto più comodi da usare. I progressi nella tecnologia di somministrazione dei farmaci consentono la somministrazione orale di medicinali che tradizionalmente venivano somministrati tramite iniezione. Questo tema è particolarmente attuale nel caso del diabete, poiché l'aderenza alla terapia riveste un ruolo cruciale in questa patologia.

Nei prossimi anni, il lancio di terapie orali altamente efficaci dovrebbe influenzare le prescrizioni e le preferenze dei consumatori. Le aziende in grado di offrire un'elevata efficacia con una somministrazione pratica avranno probabilmente un vantaggio competitivo. Queste tendenze del mercato dei farmaci per la cura del diabete potrebbero incoraggiare l'adozione di tali terapie da parte dei pazienti restii ad iniziare trattamenti iniettabili, creando ulteriori opportunità di crescita in diverse regioni.

Integrazione della salute digitale e della gestione personalizzata del diabete

Le tecnologie digitali stanno diventando sempre più indispensabili negli approcci terapeutici al diabete. Algoritmi predittivi, soluzioni basate sull'intelligenza artificiale, monitoraggio continuo del glucosio e altre innovazioni forniscono informazioni preziose per offrire trattamenti personalizzati. Le aziende del settore farmaceutico stanno esplorando modalità di collaborazione integrando i farmaci con gli ecosistemi digitali.

L'approccio terapeutico futuro dovrà includere il monitoraggio del paziente in tempo reale e trattamenti personalizzati basati sui dati del paziente. Ciò potrebbe migliorare l'efficacia di tali terapie, aumentare l'aderenza al trattamento e ridurre i costi associati alle complicanze del diabete. Gli investitori in soluzioni digitali per il settore sanitario probabilmente rafforzeranno la propria differenziazione e creeranno valore aggiunto rispetto ai tradizionali prodotti farmaceutici.

Opportunità di mercato per i farmaci per la cura del diabete

Aumento della prevalenza globale del diabete di tipo 2

Il costante aumento dell'incidenza del diabete sia nelle economie sviluppate che in quelle in via di sviluppo rimane il principale fattore trainante del mercato. Gli stili di vita urbani, i cambiamenti nelle abitudini alimentari, la prevalenza dell'obesità e l'invecchiamento della popolazione continuano ad aumentare il numero di pazienti che necessitano di un trattamento farmacologico a lungo termine. La diagnosi precoce, grazie a migliori iniziative di screening, ha ampliato il bacino di pazienti trattabili, mentre i sistemi sanitari riconoscono sempre più l'onere economico associato alle complicanze del diabete non gestito.

La conseguente domanda si estende alle terapie orali, ai prodotti iniettabili e alle terapie di combinazione. Le aziende farmaceutiche traggono vantaggio dall'aumento del numero di pazienti che necessitano di trattamenti a vita. Questa dinamica incoraggia continui investimenti nell'innovazione terapeutica, nell'espansione della capacità produttiva e nelle attività di commercializzazione. Gli operatori di mercato in grado di offrire prodotti clinicamente differenziati sono ben posizionati per generare un valore significativo, dato che la prevalenza della malattia continua ad aumentare a livello globale.

Aumento dell'adozione di terapie avanzate a base di GLP-1 e SGLT2

Le evidenze cliniche di benefici cardiovascolari, renali e metabolici, che vanno oltre il semplice controllo della glicemia, hanno portato alla rapida diffusione di farmaci avanzati per il diabete. È ormai prassi consolidata per i medici optare per farmaci in grado di offrire molteplici benefici per la salute, soprattutto nei pazienti con comorbilità multiple.

Questo avrà ripercussioni a partire dalla fase di produzione fino al punto vendita di questi farmaci. I produttori aumenteranno la loro capacità produttiva, i medici modificheranno le linee guida terapeutiche e anche gli enti pagatori cambieranno i metodi di rimborso, a seconda dei risultati clinici. Ciò contribuirà ad aumentare i ricavi e a incentivare ulteriori attività di ricerca e sviluppo per terapie di nuova generazione con benefici terapeutici più ampi.

Espansione dell'accesso all'assistenza sanitaria nelle economie emergenti

Lo sviluppo delle infrastrutture sanitarie nella regione Asia-Pacifico, in America Latina e in alcune zone del Medio Oriente e dell'Africa sta creando maggiori opportunità per la diagnosi e il trattamento del diabete. Le autorità stanno intensificando gli sforzi in materia di sanità pubblica, ampliando la copertura assicurativa e creando programmi per la gestione delle malattie croniche a causa del crescente peso del diabete.

La maggiore disponibilità di servizi medici probabilmente si tradurrà in una maggiore prescrizione di farmaci e in un maggiore utilizzo di nuovi medicinali. Le aziende farmaceutiche hanno ampliato la loro presenza regionale attraverso canali di distribuzione migliorati e approcci economicamente vantaggiosi. Tali sviluppi nel mercato dei farmaci per il diabete offrono ottime prospettive di crescita futura.

Sviluppi recenti

- Giugno 2026: Sanofi ha annunciato che la Food and Drug Administration (FDA) statunitense ha concesso l'approvazione accelerata a Tzield (teplizumab-mzwv) di Sanofi per ritardare il declino della produzione endogena di insulina nei bambini di età compresa tra gli 8 e i 17 anni a cui è stato recentemente diagnosticato il diabete di tipo 3. Tzield non è efficace come terapia modificante la malattia nelle condizioni disglicemiche non autoimmuni.

- Marzo 2026: Novo Nordisk ha annunciato che la Food and Drug Administration (FDA) statunitense ha approvato Awiqli (insulina icodec-abae) iniezione 700 unità/mL, la prima e unica insulina basale a lunga durata d'azione da somministrare una volta a settimana, indicata come coadiuvante di dieta ed esercizio fisico per migliorare il controllo glicemico (livello di zucchero nel sangue) negli adulti affetti da diabete di tipo 2. Questa nuova approvazione offre l'unica opzione di insulina basale da somministrare una volta a settimana, riconoscendo l'importanza di una cura personalizzata e la necessità di trattamenti che si adattino alle diverse routine e preferenze dei pazienti adulti affetti da diabete di tipo 2.

- Settembre 2025: Eli Lilly and Company ha riportato risultati positivi dello studio di Fase III ACHIEVE-3 sul candidato farmaco orale GLP-1 orforglipron, che ha dimostrato una riduzione dell'HbA1c e una perdita di peso superiori rispetto alla semaglutide orale in pazienti adulti con diabete di tipo 2. I risultati supportano gli sforzi in corso per la regolamentazione e la commercializzazione nel trattamento del diabete.

Domande frequenti

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative