Marché des médicaments contre le diabète : demande, taille et prévisions jusqu’en 2034

Marché des médicaments contre le diabète : taille et prévisions (2021-2034), parts de marché mondiales et régionales, tendances et analyse des opportunités de croissance. Couverture du rapport : par produit (médicaments antidiabétiques injectables et oraux) ; canal de distribution (pharmacies en ligne, pharmacies hospitalières, pharmacies de détail) ; et zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale).

- Statut : Données publiées

- Code du rapport : TIPRE00008471

- Catégorie : Sciences de la vie

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : July 06, 2026

Taille du marché en 2025

66,46 milliards de dollars américains

valeur de l'année de base

Prévisions pour 2034

123,1 milliards de dollars américains

Prévisions pour 2034

TCAC 2026-2034

7,09 %

taux de croissance

Marché adressable

855,69 milliards de dollars américains

(2026-2034)

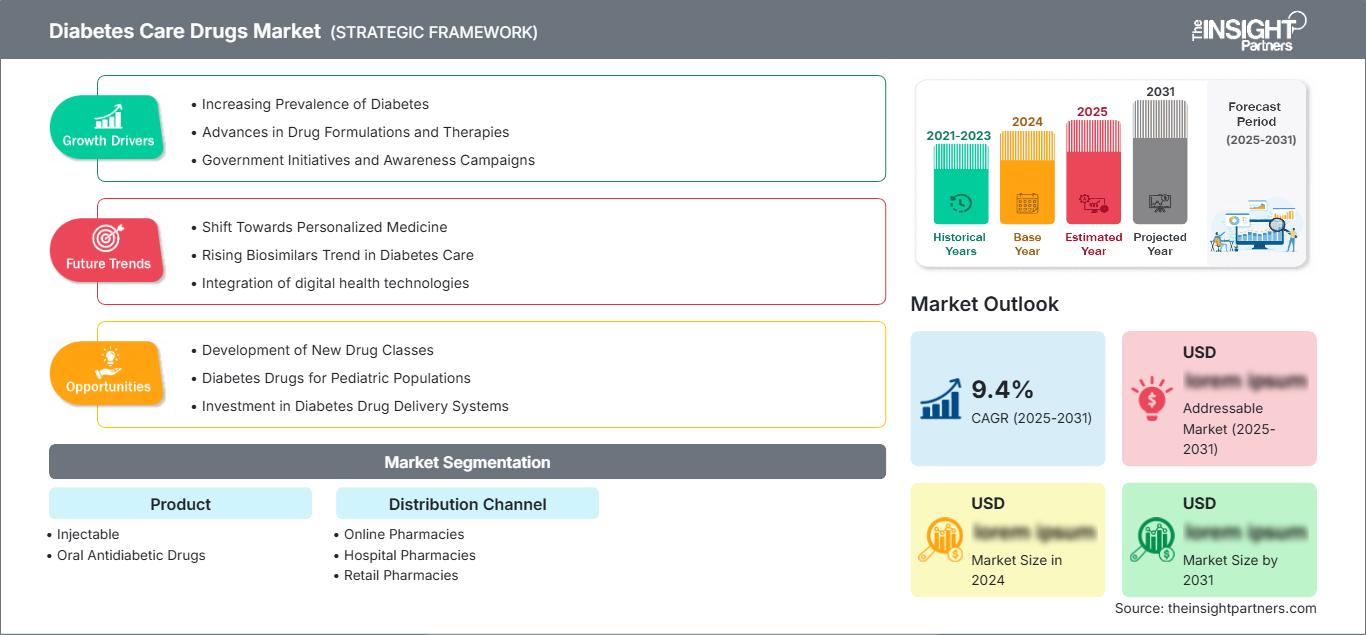

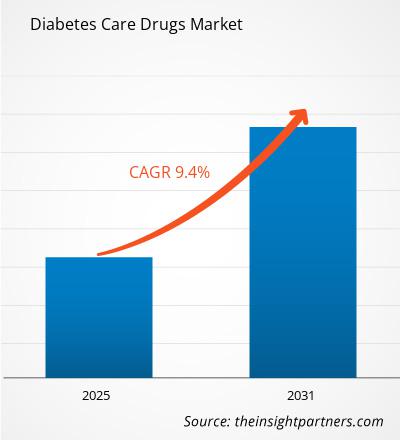

Le marché des médicaments contre le diabète poursuit son expansion, portée par l'augmentation de la prévalence mondiale de cette maladie et la priorité accordée par les systèmes de santé à la prise en charge à long terme. Évalué à 66,46 milliards de dollars américains en 2025, ce marché devrait atteindre 123,1 milliards de dollars américains d'ici 2034, soit un taux de croissance annuel composé (TCAC) de 7,09 % sur la période 2026-2034. Les progrès réalisés dans les traitements hypoglycémiants, un accès élargi aux nouvelles classes de médicaments et l'augmentation des taux de diagnostic dans les pays émergents contribuent à remodeler les parcours de soins et à soutenir la croissance durable de ce marché.

L'Amérique du Nord demeure un acteur majeur du marché des médicaments contre le diabète et devrait enregistrer un TCAC estimé à environ 6,8 % jusqu'en 2034. Des systèmes de remboursement performants, l'adoption généralisée des agonistes des récepteurs du GLP-1 et des inhibiteurs du SGLT2, ainsi qu'une sensibilisation accrue aux complications du diabète continuent de stimuler la demande. La région bénéficie également d'une innovation pharmaceutique soutenue, d'une activité de recherche clinique intense et de dépenses de santé élevées, favorisant une adoption rapide des thérapies de pointe.

Analyse et perspectives du marché des médicaments contre le diabète

- Amérique du Nord : Détient une part de marché de 37 à 40 % en 2025, avec un TCAC de 6,8 à 7,3 % entre 2026 et 2034, grâce à une forte adoption des thérapies avancées contre le diabète, à des systèmes de remboursement favorables et à des programmes de gestion de la maladie largement répandus.

- États-Unis : Représentent 78 à 82 % de la part de marché des médicaments contre le diabète en Amérique du Nord en 2025, avec un TCAC de 6,9 à 7,4 % grâce à l'utilisation croissante de thérapies antidiabétiques innovantes, à une infrastructure de soins de santé avancée et à un accès facilité des patients aux traitements.

- Europe : Représente une part de 24 à 27 % en 2025, avec un TCAC de 6,5 à 7,0 % , tirée par l'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne, grâce à la prévalence croissante du diabète, au vieillissement de la population et à un large accès aux services de santé.

- Asie-Pacifique : Détiendra 27 à 30 % du marché des médicaments contre le diabète en 2025, avec un TCAC de 8,2 à 8,8 %, sous l’impulsion de la Chine, de l’Inde, du Japon et de la Corée du Sud, grâce à d’importantes populations diabétiques, à l’amélioration des infrastructures de santé et à une couverture d’assurance croissante.

- Segment le plus important : les antidiabétiques oraux détiennent la plus grande part de marché en 2025, avec un TCAC de 6,7 à 7,2 %, grâce à leur rôle de traitement de première intention privilégié, à leur facilité d’administration et à la grande familiarité des médecins avec ces médicaments.

- Segment à forte croissance : Les médicaments injectables devraient enregistrer la croissance la plus rapide, avec un TCAC de 8,4 à 9,0 % entre 2026 et 2034, soutenant ainsi les prévisions du marché des médicaments contre le diabète, grâce à l'adoption croissante des thérapies GLP-1 et des formulations d'insuline avancées qui améliorent les résultats pour les patients.

- Principales entreprises analysées en détail : AstraZeneca PLC ; Boehringer Ingelheim International GmbH ; Eli Lilly and Company ; GSK plc ; Johnson & Johnson ; Merck & Co., Inc. ; Novartis AG ; Novo Nordisk A/S ; Sanofi SA

Source : Analyse de The Insight Partners basée sur des recherches exclusives, des publications gouvernementales, des rapports annuels d'entreprises, des présentations aux investisseurs, des bases de données sectorielles et des entretiens avec des experts.

Le rapport sur le marché des médicaments contre le diabète a connu une transformation majeure, les stratégies de traitement ayant évolué du simple contrôle de la glycémie vers une prise en charge métabolique globale. L'innovation pharmaceutique a permis le développement de thérapies offrant une régulation glycémique associée à des bénéfices cardiovasculaires et rénaux. L'intensification des programmes de dépistage, le vieillissement de la population et la prévalence croissante du diabète lié à l'obésité ont encore renforcé la demande dans les systèmes de santé des pays développés et en développement.

L'évolution future du marché sera façonnée par les thérapies orales de nouvelle génération, les approches thérapeutiques personnalisées et un accès élargi aux produits biologiques innovants. La concurrence se concentre de plus en plus sur l'élargissement des indications, l'amélioration de l'observance thérapeutique et l'intégration des outils de suivi numérique. Le soutien réglementaire aux soins préventifs et l'amélioration des cadres de prise en charge des maladies devraient consolider la dynamique du marché à long terme.

Portée du rapport sur le marché des médicaments contre le diabète

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 66,46 milliards de dollars américains |

| Taille du marché d'ici 2034 | 123,1 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 7,09% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

Analyse du marché des médicaments contre le diabète

L'augmentation de la prévalence du diabète demeure le principal facteur de croissance du marché. La sédentarité croissante, les changements alimentaires, l'urbanisation et le vieillissement de la population contribuent à l'accroissement du nombre de patients diagnostiqués dans le monde. Les professionnels de santé privilégient une intervention précoce, ce qui se traduit par une hausse des prescriptions, tant pour les traitements injectables que pour les traitements oraux.

L'écosystème du marché englobe les fabricants de produits pharmaceutiques, les organismes de développement sous contrat, les professionnels de santé, les distributeurs, les pharmacies, les assureurs et les fournisseurs de services de santé numérique. Le renforcement de la collaboration entre ces acteurs facilite l'accès aux traitements, l'observance thérapeutique et le suivi des patients. L'essor de la télémédecine contribue également à la continuité des prescriptions et à la prise en charge des maladies chroniques.

La concurrence se caractérise par d'importants investissements en recherche et développement et une forte différenciation des produits. Des entreprises telles qu'AstraZeneca plc, Boehringer Ingelheim GmbH, Eli Lilly and Company, GlaxoSmithKline plc, Johnson & Johnson, Merck & Co., Inc., Novartis AG, Novo Nordisk et Sanofi SA continuent de se démarquer grâce à des formulations innovantes, des stratégies de gestion du cycle de vie des produits et un élargissement des indications thérapeutiques.

Les investissements se concentrent de plus en plus sur les agonistes des récepteurs du GLP-1, les thérapies combinées et les alternatives orales aux traitements injectables. Le positionnement stratégique s'étend désormais au-delà de la simple réduction de la glycémie pour viser une amélioration globale de la santé métabolique. Les fabricants privilégient l'expansion géographique, les plateformes numériques d'accompagnement des patients et l'augmentation de leurs capacités de production afin de renforcer leur présence sur le marché et de répondre à la demande émergente.

● PERSONNALISATION DU RAPPORT

Personnalisez ce rapport pour qu'il corresponde à vos besoins spécifiques.

Ce rapport peut être personnalisé pour correspondre précisément à vos objectifs commerciaux, à votre périmètre et à vos marchés cibles. Les options de personnalisation incluent une segmentation sur mesure, une analyse géographique, une analyse concurrentielle et des perspectives stratégiques pour faciliter une prise de décision éclairée.

Personnaliser ce rapport →CE QUE VOUS POUVEZ RÉGLER

- ● Segmentations

- ● Géographie

- ● Analyse concurrentielle

- ● Préférences linguistiques

Marché des médicaments contre le diabète : perspectives stratégiques

Perspectives régionales

Marché des médicaments contre le diabète en Amérique du Nord

L'Amérique du Nord représente la plus grande part du marché des médicaments contre le diabète et devrait connaître une croissance annuelle composée d'environ 6,8 % jusqu'en 2034. La forte prévalence du diabète, une couverture d'assurance étendue et l'adoption rapide de thérapies innovantes soutiennent la croissance continue de la demande. Les systèmes de santé mettent de plus en plus l'accent sur la prévention et la réduction des complications, créant ainsi un contexte favorable à l'adoption de médicaments de pointe.

La région bénéficie d'une infrastructure de recherche clinique étendue et d'une forte présence de grandes entreprises pharmaceutiques. L'utilisation croissante des technologies de surveillance continue de la glycémie et des plateformes intégrées de gestion du diabète complète le traitement pharmacologique, améliorant ainsi les résultats pour les patients et soutenant une croissance soutenue des prescriptions dans de nombreuses classes thérapeutiques.

Marché américain des médicaments contre le diabète

Les États-Unis représentent le marché national dominant, avec une part estimée à 75-80 % du marché nord-américain et un TCAC projeté d'environ 6,9 % jusqu'en 2034. L'importance des populations de patients, les dépenses de santé substantielles et le large accès aux médicaments spécialisés continuent de renforcer la position de leader sur le marché.

Les principaux acteurs du secteur maintiennent d'importantes activités commerciales et de recherche à travers le pays. L'adoption des agonistes des récepteurs du GLP-1, des inhibiteurs du SGLT2 et des thérapies combinées continue de progresser, les médecins privilégiant les traitements offrant des bénéfices cardiovasculaires et métaboliques. Le développement de la télémédecine, de la gestion numérique des ordonnances et des initiatives de soins de santé axées sur la valeur contribue également à l'expansion du marché des médicaments contre le diabète.

Marché européen des médicaments contre le diabète

L'Europe détient une part estimée entre 25 et 30 % du marché mondial des médicaments contre le diabète et devrait connaître une croissance annuelle composée d'environ 6,5 % jusqu'en 2034. La région bénéficie de systèmes de santé performants, d'une large sensibilisation à la maladie et de structures de remboursement solides favorisant les traitements de longue durée du diabète. L'Allemagne demeure le principal marché national grâce à son important nombre de patients et à ses infrastructures de santé de pointe.

Au Royaume-Uni, l'adoption de traitements innovants contre le diabète continue de progresser, soutenue par la mise à jour des recommandations cliniques et l'accent mis sur la réduction des complications liées à cette maladie. Le recours accru aux antidiabétiques modernes et aux initiatives de prévention contribue au développement du marché, tant en soins primaires qu'en soins spécialisés.

L'Allemagne conserve sa position de leader sur le marché européen des médicaments contre le diabète grâce à une forte innovation pharmaceutique, une couverture santé étendue et des taux de diagnostic élevés. La France, l'Italie et l'Espagne contribuent conjointement à une demande importante, alimentée par le vieillissement de la population, la prévalence croissante de l'obésité et les programmes de gestion des maladies chroniques soutenus par les pouvoirs publics. Les efforts de modernisation des systèmes de santé régionaux continuent de favoriser l'adoption de ces traitements.

Marché des médicaments contre le diabète en Asie-Pacifique

La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché régional des médicaments contre le diabète, avec un TCAC estimé à environ 8,5 % jusqu'en 2034 et une part de marché mondiale d'environ 25 à 30 %. La Chine représente le principal marché national en raison de son importante population diabétique et du développement de ses infrastructures de santé. L'augmentation du niveau de vie et la sensibilisation accrue à la maladie favorisent l'adoption des traitements.

Le Japon demeure un acteur majeur grâce à ses systèmes de soins de santé performants et à l'adoption généralisée de thérapies innovantes. Une activité de recherche clinique soutenue et le vieillissement de la population renforcent encore la demande de médicaments contre le diabète dans tout le pays.

L'Inde, la Corée du Sud et l'Australie enregistrent une augmentation du nombre de prescriptions, les gouvernements renforçant leurs initiatives de dépistage du diabète et améliorant l'accès aux soins. Les programmes de santé publique, l'extension de la couverture d'assurance et l'investissement croissant dans la prise en charge des maladies chroniques accélèrent la pénétration du marché dans toute la région.

Marché des médicaments contre le diabète au Moyen-Orient et en Afrique

Le marché des médicaments contre le diabète au Moyen-Orient et en Afrique devrait enregistrer un taux de croissance annuel composé (TCAC) d'environ 7,2 % jusqu'en 2034. La prévalence croissante du diabète, les investissements dans les infrastructures de santé et la sensibilisation accrue à la maladie soutiennent la croissance de la demande. L'Arabie saoudite représente le principal marché en raison de ses dépenses de santé importantes et de la forte prévalence des troubles métaboliques liés au mode de vie.

Les Émirats arabes unis ont poursuivi l'amélioration de leur programme de prise en charge du diabète grâce à des efforts de modernisation du système de santé et à un accès accru aux médicaments spécialisés. L'adoption croissante de thérapies innovantes et de solutions de santé numériques favorise l'efficacité des traitements et l'implication des patients.

L’Afrique du Sud est un marché important en Afrique, et la région MENA dans son ensemble bénéficiera des efforts de renforcement des capacités du système de santé et d’amélioration des circuits de distribution pharmaceutique. Les initiatives de diversification économique et les investissements dans les infrastructures de santé continueront de favoriser le développement de ce marché.

Analyse de segmentation

Produit

- Injectables – Les thérapies injectables restent très demandées en raison de leur efficacité dans la prise en charge du diabète avancé, notamment chez les patients nécessitant un contrôle glycémique intensif et ceux bénéficiant de traitements à base d'agonistes des récepteurs du GLP-1 et d'insuline.

- Médicaments antidiabétiques oraux – Les médicaments antidiabétiques oraux représentent le segment dominant grâce à leur commodité, la préférence des patients, la diversité des prescriptions et l'innovation continue dans les formulations orales qui offrent une efficacité améliorée et des résultats de gestion de la maladie à long terme.

Canal de distribution

- Pharmacies en ligne – Les pharmacies en ligne gagnent du terrain grâce aux services de livraison à domicile, à la délivrance numérique des ordonnances et à une meilleure accessibilité pour les patients atteints de maladies chroniques qui recherchent un approvisionnement pratique en médicaments et un soutien à l'observance thérapeutique.

- Pharmacies hospitalières – Les pharmacies hospitalières demeurent importantes pour initier les traitements, gérer les cas complexes et dispenser des thérapies spécialisées nécessitant la supervision d’un médecin ou une coordination intégrée des soins.

- Pharmacies de détail – Les pharmacies de détail représentent une part importante de la distribution de médicaments en raison de leur vaste présence géographique, des renouvellements d'ordonnances récurrents et de leur accessibilité pour les besoins de gestion à long terme du diabète.

Aperçu des opportunités

|

Canal de distribution |

Contribution aux recettes |

Étiquette de tendance |

Étape d'adoption |

|

Pharmacies en ligne |

Moyen |

Accès numérique |

Mise à l'échelle |

|

Pharmacies hospitalières |

Moyen |

Soins cliniques |

Mature |

|

Pharmacies de détail |

Haut |

Demande de réapprovisionnement |

Mature |

Analyse des facteurs de croissance et de l'impact du marché des médicaments contre le diabète

Prévalence mondiale croissante du diabète de type 2

L'augmentation constante de l'incidence du diabète dans les pays développés comme dans les pays en développement demeure le principal facteur de croissance du marché. L'urbanisation, l'évolution des régimes alimentaires, la prévalence de l'obésité et le vieillissement de la population contribuent à accroître le nombre de patients nécessitant un traitement pharmacologique au long cours. Le diagnostic plus précoce, grâce à l'amélioration des programmes de dépistage, a permis d'élargir le nombre de patients pouvant bénéficier de ce traitement, tandis que les systèmes de santé prennent de plus en plus conscience du fardeau économique lié aux complications du diabète non maîtrisé.

La demande qui en résulte concerne les traitements oraux, les produits injectables et les traitements combinés. Les fabricants de produits pharmaceutiques bénéficient de l'augmentation du nombre de patients nécessitant un traitement à vie. Cette dynamique encourage la poursuite des investissements dans l'innovation thérapeutique, l'expansion des capacités de production et les efforts de commercialisation. Les acteurs du marché capables de proposer des produits cliniquement différenciés sont bien placés pour capter une valeur significative, alors que la prévalence des maladies continue d'augmenter à l'échelle mondiale.

Adoption croissante des thérapies avancées GLP-1 et SGLT2

Les preuves cliniques des bénéfices cardiovasculaires, rénaux et métaboliques, au-delà de la simple gestion de la glycémie, ont conduit à une adoption rapide des médicaments antidiabétiques de pointe. Il est devenu courant pour les médecins de privilégier les traitements aux multiples effets bénéfiques, notamment chez les patients présentant de nombreuses comorbidités.

Cela aura des répercussions dès la production et jusqu'à la commercialisation de ces médicaments. Les fabricants augmenteront leurs capacités de production, les médecins adapteront leurs protocoles de traitement et les organismes payeurs modifieront leurs modalités de remboursement en fonction des résultats cliniques. Ces mesures contribueront à accroître les revenus et à encourager la recherche et le développement de thérapies de nouvelle génération aux bénéfices thérapeutiques plus étendus.

Élargissement de l'accès aux soins de santé dans les économies émergentes

Le développement des infrastructures de santé en Asie-Pacifique, en Amérique latine et dans certaines régions du Moyen-Orient et d'Afrique offre davantage de possibilités de diagnostic et de traitement du diabète. Face à l'augmentation de la prévalence du diabète, les autorités renforcent leurs efforts de santé publique, étendent la couverture d'assurance et mettent en place des programmes de prise en charge des maladies chroniques.

L'accès accru aux services médicaux devrait entraîner une augmentation des prescriptions médicamenteuses et une utilisation plus fréquente des nouveaux médicaments. Les laboratoires pharmaceutiques ont étendu leur présence régionale grâce à l'amélioration des circuits de distribution et à des stratégies de réduction des coûts. Ces évolutions sur le marché des médicaments contre le diabète offrent d'excellentes perspectives de croissance.

Tendances futures du marché des médicaments contre le diabète

Essor des alternatives orales aux thérapies métaboliques injectables

Les laboratoires pharmaceutiques s'intéressent de plus en plus aux médicaments oraux, dont l'efficacité est comparable à celle des médicaments injectables, mais qui sont beaucoup plus pratiques à utiliser. Les progrès réalisés dans le domaine de l'administration de médicaments permettent désormais l'administration orale de médicaments qui étaient traditionnellement administrés par injection. Cette question est particulièrement d'actualité dans le contexte du diabète, car l'observance du traitement est cruciale dans cette maladie.

Dans les années à venir, le lancement de traitements oraux très efficaces devrait influencer les pratiques de prescription et les préférences des consommateurs. Les entreprises proposant une efficacité élevée et une administration aisée sont susceptibles d'acquérir un avantage concurrentiel. Ces tendances du marché des médicaments contre le diabète pourraient encourager l'adoption de ces traitements par les patients hésitants à recourir aux injections, créant ainsi de nouvelles opportunités de croissance dans de nombreuses régions.

Intégration de la santé numérique et de la gestion personnalisée du diabète

Les technologies numériques deviennent de plus en plus indispensables dans la prise en charge du diabète. Les algorithmes prédictifs, les solutions basées sur l'intelligence artificielle, la surveillance continue de la glycémie et d'autres innovations fournissent des informations précieuses pour proposer des traitements personnalisés. Les entreprises pharmaceutiques explorent des pistes de collaboration en intégrant les médicaments aux écosystèmes numériques.

L'approche thérapeutique future devra inclure un suivi en temps réel des patients et des traitements personnalisés basés sur leurs données. Ceci pourrait améliorer l'efficacité de ces thérapies, favoriser l'observance et réduire les coûts liés aux complications du diabète. Les investisseurs dans les solutions numériques pour la santé sont susceptibles de renforcer la différenciation et de créer une valeur ajoutée par rapport aux produits pharmaceutiques traditionnels.

Opportunités du marché des médicaments contre le diabète

Prévalence mondiale croissante du diabète de type 2

L'augmentation constante de l'incidence du diabète dans les pays développés comme dans les pays en développement demeure le principal facteur de croissance du marché. L'urbanisation, l'évolution des régimes alimentaires, la prévalence de l'obésité et le vieillissement de la population contribuent à accroître le nombre de patients nécessitant un traitement pharmacologique au long cours. Le diagnostic plus précoce, grâce à l'amélioration des programmes de dépistage, a permis d'élargir le nombre de patients pouvant bénéficier de ce traitement, tandis que les systèmes de santé prennent de plus en plus conscience du fardeau économique lié aux complications du diabète non maîtrisé.

La demande qui en résulte concerne les traitements oraux, les produits injectables et les traitements combinés. Les fabricants de produits pharmaceutiques bénéficient de l'augmentation du nombre de patients nécessitant un traitement à vie. Cette dynamique encourage la poursuite des investissements dans l'innovation thérapeutique, l'expansion des capacités de production et les efforts de commercialisation. Les acteurs du marché capables de proposer des produits cliniquement différenciés sont bien placés pour capter une valeur significative, alors que la prévalence des maladies continue d'augmenter à l'échelle mondiale.

Adoption croissante des thérapies avancées GLP-1 et SGLT2

Les preuves cliniques des bénéfices cardiovasculaires, rénaux et métaboliques, au-delà de la simple gestion de la glycémie, ont conduit à une adoption rapide des médicaments antidiabétiques de pointe. Il est devenu courant pour les médecins de privilégier les traitements aux multiples effets bénéfiques, notamment chez les patients présentant de nombreuses comorbidités.

Cela aura des répercussions dès la production et jusqu'à la commercialisation de ces médicaments. Les fabricants augmenteront leurs capacités de production, les médecins adapteront leurs protocoles de traitement et les organismes payeurs modifieront leurs modalités de remboursement en fonction des résultats cliniques. Ces mesures contribueront à accroître les revenus et à encourager la recherche et le développement de thérapies de nouvelle génération aux bénéfices thérapeutiques plus étendus.

Élargissement de l'accès aux soins de santé dans les économies émergentes

Le développement des infrastructures de santé en Asie-Pacifique, en Amérique latine et dans certaines régions du Moyen-Orient et d'Afrique offre davantage de possibilités de diagnostic et de traitement du diabète. Face à l'augmentation de la prévalence du diabète, les autorités renforcent leurs efforts de santé publique, étendent la couverture d'assurance et mettent en place des programmes de prise en charge des maladies chroniques.

L'accès accru aux services médicaux devrait entraîner une augmentation des prescriptions médicamenteuses et une utilisation plus fréquente des nouveaux médicaments. Les laboratoires pharmaceutiques ont étendu leur présence régionale grâce à l'amélioration des circuits de distribution et à des stratégies de réduction des coûts. Ces évolutions sur le marché des médicaments contre le diabète offrent d'excellentes perspectives de croissance.

Développements récents

- Juin 2026 : Sanofi a annoncé que la FDA (Food and Drug Administration) américaine avait accordé une autorisation accélérée à son médicament Tzield (teplizumab-mzwv) pour ralentir le déclin de la production endogène d’insuline chez les enfants âgés de 8 à 17 ans récemment diagnostiqués avec un diabète de type 1 de stade 3. Tzield n’est pas efficace comme traitement de fond dans les dysglycémies non auto-immunes.

- Mars 2026 : Novo Nordisk a annoncé que la FDA (Food and Drug Administration) américaine a approuvé Awiqli (insuline icodec-abae) en injection à 700 unités/mL. Il s’agit de la première et unique insuline basale à action prolongée administrée une fois par semaine, indiquée en complément d’un régime alimentaire et d’une activité physique pour améliorer le contrôle glycémique (taux de sucre dans le sang) chez les adultes atteints de diabète de type 2. Cette nouvelle approbation offre la seule option d’insuline basale à administration hebdomadaire, reconnaissant l’importance des soins personnalisés et la nécessité de traitements adaptés aux habitudes et aux préférences des patients adultes atteints de diabète de type 2.

- Septembre 2025 : Eli Lilly and Company a annoncé des résultats positifs pour l’étude de phase III ACHIEVE-3 portant sur l’orforglipron, un candidat agoniste oral du GLP-1, démontrant une réduction supérieure du taux d’HbA1c et une perte de poids plus importante que le sémaglutide oral chez les adultes atteints de diabète de type 2. Ces résultats confortent les efforts déployés en cours pour l’homologation et la commercialisation de ce traitement contre le diabète.

Foire aux questions

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires