Tamaño y pronóstico del mercado de envases impresos digitalmente hasta 2031

Tamaño y pronóstico del mercado de envases de impresión digital (2021-2031), análisis de oportunidades de crecimiento global y regional - Por tipo de tinta (base solvente, base UV, base agua y otras), tipo de envase (envase de cartón corrugado, envase rígido, envase flexible, etiquetas y adhesivos y otros), tecnología de impresión (impresión de inyección de tinta, electrofotografía, impresión térmica y otras) e industria de uso final [Alimentos y bebidas (productos lácteos, bebidas, confitería y otros), productos farmacéuticos, cuidado personal y cosméticos, electrónica y otros].

- Estado : Publicada

- Código de informe : TIPRE00007142

- Categoría : Productos químicos y materiales

- Número de páginas : 463

- Formatos de informe disponibles :

- Fecha de última actualización : November 12, 2025

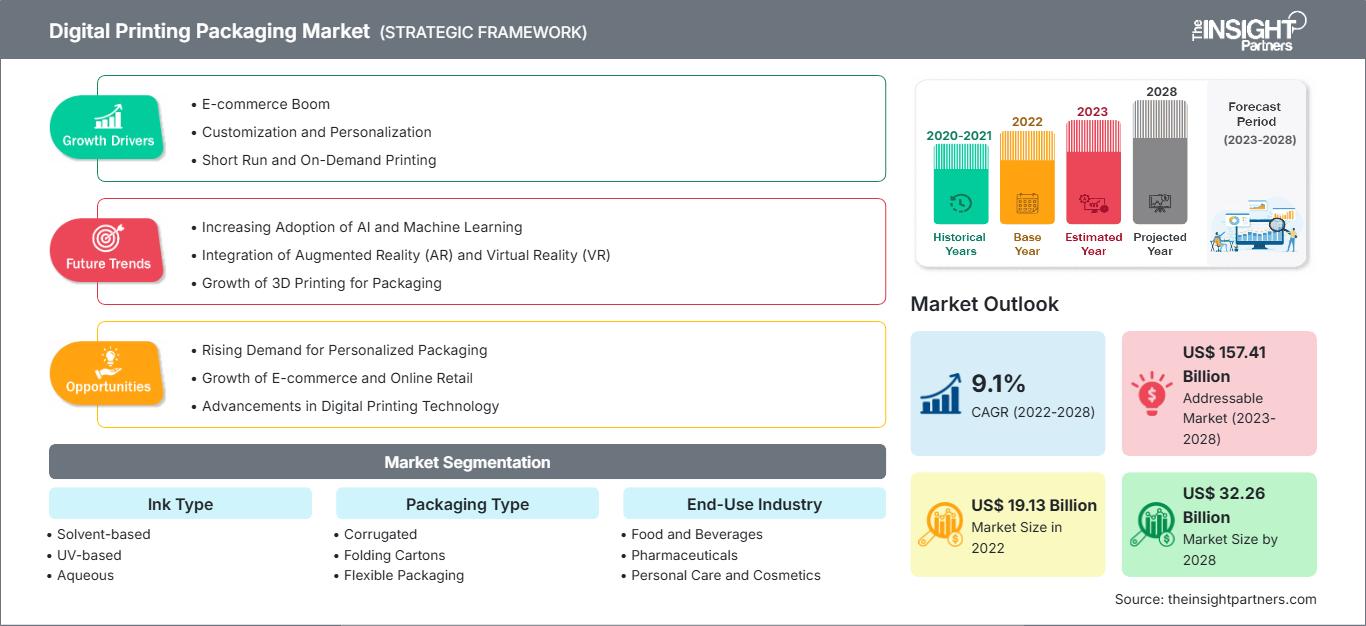

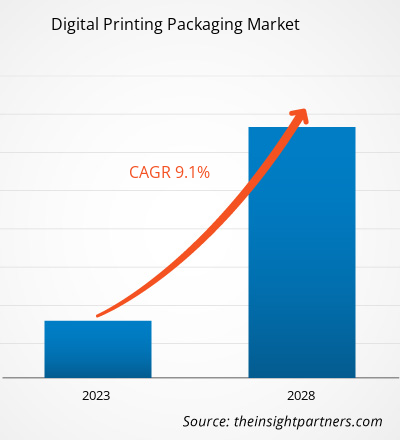

Se prevé que el mercado de envases impresos digitalmente alcance los 41.580 millones de dólares estadounidenses en 2031, frente a los 22.470 millones de dólares estadounidenses en 2024. Se espera que el mercado registre una tasa de crecimiento anual compuesta (TCAC) del 9,2% durante el período 2025-2031.

Análisis del mercado de envases para impresión digital

El mercado de envases impresos digitalmente es dinámico y se adapta a la creciente demanda de personalización y entrega rápida de productos. Las marcas utilizan esta tecnología para atraer consumidores mediante la personalización del diseño y el mensaje, lo que fomenta la fidelización. La impresión digital contribuye a aumentar el valor de marca en sectores competitivos como el de la alimentación, las bebidas y la cosmética. Los avances en tintas y tecnología de impresión permiten una producción eficiente de tiradas cortas y tiradas variables para satisfacer la demanda cambiante del comercio electrónico y el sector minorista.

Panorama del mercado de envases impresos digitalmente

El mercado de envases impresos digitalmente está experimentando una transición en la que las empresas buscan optimizar sus procesos y satisfacer las necesidades cambiantes de los consumidores con mayor rapidez y diversidad. Los cambios de diseño en tiempo real, el diseño interactivo y una integración más inteligente en la cadena de suministro benefician a los nuevos formatos de envase, como las películas flexibles, las cajas plegables y las cajas de cartón ondulado.

Obtendrá personalización gratuita de cualquier informe, incluyendo partes de este informe, análisis a nivel de país y paquetes de datos de Excel. Además, podrá aprovechar excelentes ofertas y descuentos para empresas emergentes y universidades.

Mercado de envases impresos digitalmente: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado que se describen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcarán desde tendencias de mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de envases de impresión digital

Factores que impulsan el mercado:

- Reducción de los tiempos de impresión y de la gestión de inventario: Los ciclos de impresión reducidos permiten a las empresas responder con mayor rapidez a las necesidades de empaquetado. Además, disminuyen los gastos de inventario y mejoran la capacidad de respuesta de la cadena de suministro, minimizando el desperdicio.

- Diferenciación de marca mediante el uso de una capacidad visual gráfica de alto impacto: La impresión digital permite a las marcas producir imágenes impactantes y diseños únicos que atraen la atención del consumidor y dejan una presencia indeleble en los estantes en diferentes categorías de productos.

- Aumento de la demanda de envases personalizados y por lotes: La capacidad de crear de forma eficaz envases personalizados y con datos variables ayuda a dirigir las campañas a los individuos, aumentando el interés y la eficacia del marketing.

- El crecimiento del comercio electrónico impulsa el desarrollo de embalajes especializados: las marcas de comercio electrónico utilizan paquetes ágiles, personalizados y con la marca impresa digitalmente para ofrecer experiencias de desempaquetado atractivas y trazabilidad, una práctica que se está adoptando en los mercados minoristas en línea.

Oportunidades de mercado:

- Aumento de la impresión digital en los segmentos de envases flexibles: Las películas flexibles, así como las bolsas, pueden utilizarse para diversificar una empresa, a medida que crece la demanda de envases de productos ligeros, resellables y visualmente dinámicos.

- Creación de envases inteligentes con funciones interactivas: La realidad aumentada, la tecnología NFC y los códigos interactivos también se pueden agregar a la marca para interactuar con los consumidores y ofrecer información sobre el producto o un programa de fidelización directamente en el envase.

- Innovaciones en envases sostenibles y de economía circular: El estudio de los bioplásticos, los envases reutilizables y la reciclabilidad proporciona una ventaja competitiva, ya que las marcas prestan atención a las opciones respetuosas con el medio ambiente y al etiquetado ecológico.

Análisis de segmentación del informe de mercado de envases para impresión digital

El mercado de envases impresos digitalmente se divide en diferentes segmentos para ofrecer una visión más clara de su funcionamiento, su potencial de crecimiento y las últimas tendencias. A continuación, se presenta el enfoque de segmentación estándar utilizado en la mayoría de los informes del sector:

Por tipo de tinta:

- Base solvente: Su durabilidad, versatilidad y resistencia favorecen la demanda de impresiones fuertes y duraderas en diversos sustratos.

- Impresión UV: El curado inmediato, los colores intensos, la baja emisión de COV, la alta velocidad, la rentabilidad y la alta calidad de las impresiones de envases están impulsadas por las demandas del mercado de una producción rápida, sostenibilidad y estándares de envasado superiores.

- A base de agua: Envase sostenible, contacto seguro con los alimentos y gran aceptación debido al cumplimiento de las normativas, resultados ecológicos y seguros para los alimentos, y resultados vibrantes.

- Otras: Las tintas de soja e híbridas están ganando terreno en aplicaciones especializadas y efectos personalizados; esto se debe al creciente énfasis en los beneficios ambientales y regulatorios.

Por tipo de embalaje:

- Embalaje de cartón ondulado

- Embalaje rígido

- Embalaje flexible

- Etiquetas y pegatinas

-

Otros

Por tecnología de impresión:

- Impresión de inyección de tinta

- Electrofotografía

- Impresión térmica

- Otros

Por sector de uso final:

-

Alimentos y bebidas

- Productos lácteos

- Bebidas

- Confitería

- Otros

- Productos farmacéuticos

- Cuidado personal y cosméticos

- Electrónica

- Otros

Por geografía:

- América del norte

- Europa

- Asia Pacífico

- Oriente Medio y África

- América del Sur y Central

Con el rápido crecimiento de las industrias del comercio electrónico y del embalaje, el mercado de embalaje con impresión digital en Asia Pacífico tiene una sólida posición.

Perspectivas regionales del mercado de envases de impresión digital

Los analistas de The Insight Partners han explicado en detalle las tendencias regionales y los factores que influyen en el mercado de envases para impresión digital durante el período de previsión. Esta sección también analiza los segmentos y la geografía del mercado de envases para impresión digital en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado de envases de impresión digital

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | US$ 22.470 millones |

| Tamaño del mercado para 2031 | 41.580 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesto global (2025 - 2031)CAGR (2025 - 2031) | 9,2% |

| Datos históricos | 2021-2023 |

| período de previsión | 2025-2031 |

| Segmentos cubiertos |

Por tipo de tinta

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de envases para impresión digital: comprensión de su impacto en la dinámica empresarial

El mercado de envases impresos digitalmente está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las nuevas tendencias, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una visión general de los principales actores del mercado de impresión digital de envases

Análisis de la cuota de mercado del embalaje de impresión digital por geografía

Aparte de Asia Pacífico, los proveedores de impresión digital de envases en América del Sur y Central, Oriente Medio y África tienen importantes oportunidades sin explotar para expandirse.

El crecimiento del mercado de envases impresos digitalmente varía en cada región debido a la rápida urbanización, la industrialización y el auge del comercio electrónico. A continuación, se presenta un resumen de la cuota de mercado y las tendencias por región:

1. Norteamérica

- Cuota de mercado: Posee una cuota significativa del mercado global.

-

Factores clave:

- Industria del comercio electrónico en auge

- Industria farmacéutica en crecimiento

- Aumento de la demanda por parte de la industria electrónica

- Tendencias: Las regulaciones ambientales impulsan el desarrollo de productos adhesivos sostenibles

2. Europa

- Cuota de mercado: La región de mayor crecimiento, con una cuota de mercado que aumenta anualmente.

-

Factores clave:

- Sectores lucrativos de alimentación y bebidas, cuidado personal y cosméticos, y electrónica.

- Regulaciones gubernamentales estrictas sobre el uso de materiales ecológicos

- Innovación en los procesos de fabricación

- Tendencias: Uso de la impresión digital en envases para las industrias de procesamiento de alimentos y cuidado personal y cosméticos.

3. Asia Pacífico

- Cuota de mercado: Cuota de mercado sustancial debido a la expansión de las industrias de alimentos y bebidas y electrónica.

-

Factores clave:

- rápida industrialización y urbanización

- Industria electrónica en crecimiento

- Rápido crecimiento en la producción farmacéutica

- Tendencias: Creciente demanda en la industria del cuidado personal y cosméticos

4. Oriente Medio y África

- Cuota de mercado: Mercado en crecimiento con progreso constante

-

Factores clave:

- Crecientes inversiones industriales y urbanización

- Desarrollo en el sector farmacéutico

- Tendencias: Expansión de la capacidad de fabricación y esfuerzos de penetración de mercado.

5. Sudamérica y Centroamérica

- Cuota de mercado: Aunque pequeña, está creciendo rápidamente.

-

Factores clave:

- Aumento de la demanda en los sectores de alimentos y bebidas y farmacéutico

- Creciente urbanización e industrialización regional

- Tendencias: Oportunidades emergentes a través de la adopción de nuevas tecnologías y procesos de producción.

Densidad de actores del mercado de envases para impresión digital: comprensión de su impacto en la dinámica empresarial

Alta densidad de mercado y competencia

La competencia es intensa debido a la presencia de empresas consolidadas como Sealed Air Corp, The Boxmaker Inc, Traco Packaging, Quad/Graphics, Inc, Blue Label Packaging Company, HP Inc, Huhtamaki Oyj, DuPont de Nemours Inc, DS Smith Plc, Weber Packaging Solutions Inc, Industria Termoplastica Pavese SpA, Smurfit Kappa Group Plc, Stora Enso Oyj, CJSC Uniflex y Mondi Plc.

Este alto nivel de competencia impulsa a las empresas a diferenciarse mediante:

- El desarrollo de sustratos de impresión compostables utilizados en el envasado de alimentos, con el objetivo de promover la sostenibilidad e imponer políticas de envasado.

- Creación de envases con capacidades de autenticación rastreables impresas, como programas contra la falsificación y de interacción con el cliente.

- Colaboramos con proveedores de prensas digitales para ofrecer líneas de producción de envases integradas y automatizadas que permitan una personalización ágil y escalable.

Oportunidades y movimientos estratégicos

- Diversificar las líneas de sustratos de embalaje compostables.

- Localizar la impresión de materiales impresos reciclables.

- Cooperar con grandes tiendas online.

- Introducir capacidades integradas de autenticación y seguimiento.

- Invierta en soluciones de prensa digital inteligentes y automatizadas.

Las principales empresas que operan en el mercado de envases de impresión digital son:

- Cuerpo Aéreo Sellado

- El fabricante de cajas Inc.

- Embalaje Traco

- Quad/Graphics, Inc

- Empresa de embalaje de etiqueta azul

- HP Inc

- Huhtamaki Oyj

- DuPont de Nemours Inc

- DS Smith Plc

- Weber Packaging Solutions Inc

- Industria Termoplástica Pavese SpA

- Grupo Smurfit Kappa Plc

- Stora Enso Oyj

- CJSC Uniflex

- Mondi Plc

Descargo de responsabilidad: Las empresas enumeradas anteriormente no están clasificadas en ningún orden en particular.

Otras empresas analizadas durante el transcurso de la investigación:

- Compañía WestRock

- CCL Industries Inc

- Amcor Plc

- Coveris Holdings SA

- Constantia Flexibles Group GmbH

- Compañía Internacional de Papel

- Corporación Avery Dennison

- Corporación UPM-Kymmene

- Compañía de productos Sonoco

- Impresión digital Landa

- Compañía RR Donnelley & Sons

- Tetra Pak International SA

- Corporación Ball

- Flexcon Company Inc

- Neopac El Tubo

- Grupo Flint

- Xeikon NV

- Graphic Packaging International LLC

- Vistaprint (Cimpress)

- Lautpack GmbH

Noticias y novedades recientes del mercado de envases con impresión digital

- Sealed Air reinventa su icónico material de embalaje de la marca BUBBLE WRAP utilizando contenido reciclado. Sealed Air Corp anunció el lanzamiento del papel gofrado listo para enrollar de la marca BUBBLE WRAP, que combina la eficacia comprobada del acolchado de la marca BUBBLE WRAP con papel gofrado reciclable en la acera.

- SupplyOne adquiere The BoxMaker para impresión digital. SupplyOne, Inc., distribuidor norteamericano de empaques con valor agregado y capacidad de conversión personalizada, amplía su oferta de soluciones de empaque con la adquisición de The BoxMaker, que incluye la impresión digital. The BoxMaker es un proveedor líder de cajas de cartón corrugado personalizadas, exhibidores para puntos de venta y etiquetas de productos con impresión digital. Además, The BoxMaker ofrece conversión de cajas de cartón marrón y espuma, distribución de suministros de empaque y servicios de logística, principalmente en la región del Pacífico Noroeste.

Cobertura y resultados del informe de mercado sobre impresión digital de envases

El informe "Tamaño y pronóstico del mercado de envases de impresión digital (2021-2031)" proporciona un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño y pronóstico del mercado de envases impresos digitalmente a nivel mundial, regional y nacional para todos los segmentos de mercado cubiertos por el alcance.

- Tendencias del mercado de envases impresos digitalmente, así como la dinámica del mercado, como los impulsores, las restricciones y las oportunidades clave.

- Análisis detallado de las cinco fuerzas de Porter y análisis FODA

- Análisis del mercado de envases impresos digitalmente que abarca las tendencias del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y la competencia, incluyendo la concentración del mercado, el análisis de mapas de calor, los principales actores y los desarrollos recientes del mercado de envases para impresión digital.

- Perfiles detallados de las empresas

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias