Dimensioni e previsioni del mercato degli imballaggi per la stampa digitale fino al 2031

Dimensioni e previsioni del mercato degli imballaggi per la stampa digitale (2021-2031), analisi delle opportunità di crescita globali e regionali - per tipo di inchiostro (a base di solvente, a base di UV, a base di acqua e altri), tipo di imballaggio (imballaggi in cartone ondulato, imballaggi rigidi, imballaggi flessibili, etichette e adesivi e altri), tecnologia di stampa (stampa a getto d'inchiostro, elettrofotografia, stampa termica e altri) e settore di utilizzo finale [alimenti e bevande (latticini, bevande, dolciumi e altri), prodotti farmaceutici, cura della persona e cosmetici, elettronica e altri]

- Stato : Edito

- Codice del report : TIPRE00007142

- Categoria : Prodotti chimici e materiali

- Numero di pagine : 463

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : November 12, 2025

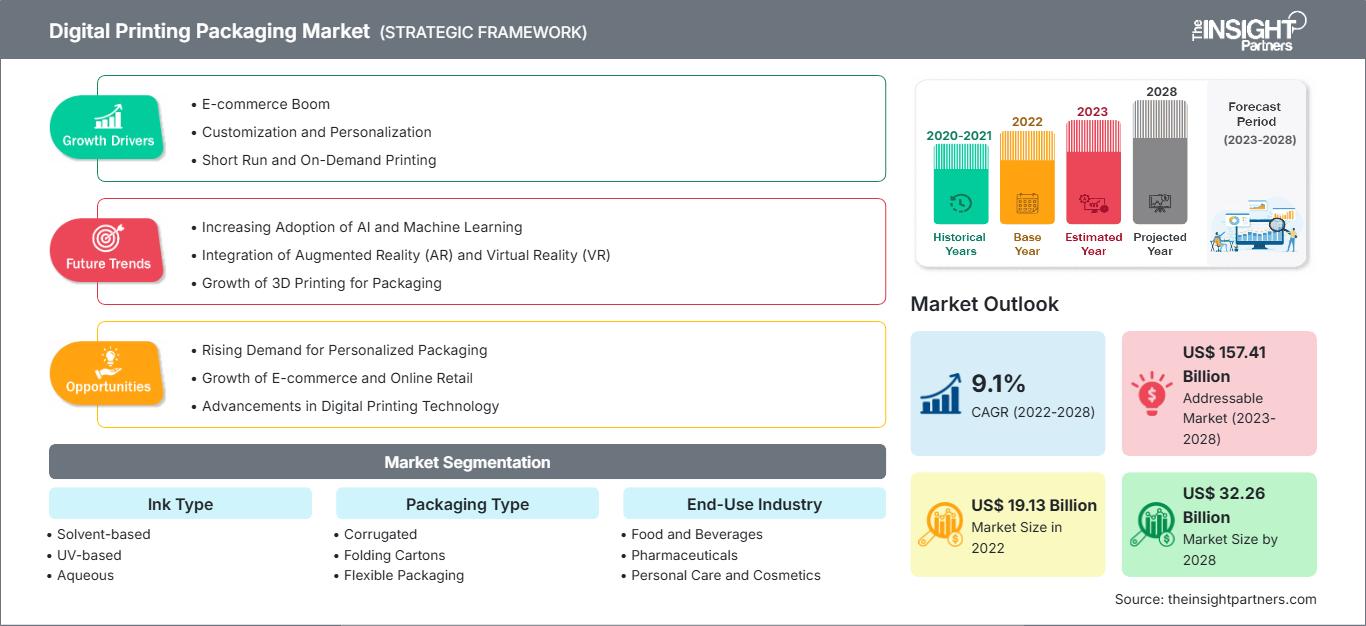

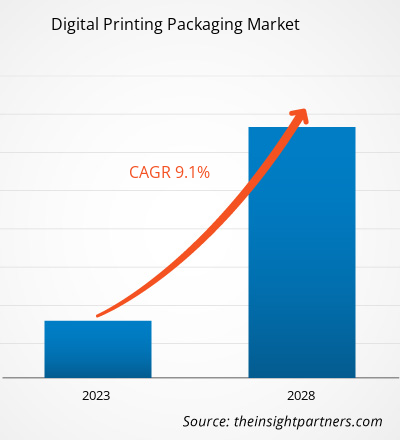

Si prevede che il mercato degli imballaggi per la stampa digitale raggiungerà i 41,58 miliardi di dollari entro il 2031, rispetto ai 22,47 miliardi di dollari del 2024. Si prevede che il mercato registrerà un CAGR del 9,2% nel periodo 2025-2031.

Analisi del mercato degli imballaggi per la stampa digitale

Il mercato del packaging stampato in digitale è dinamico, in continua evoluzione con la crescente domanda di personalizzazione e consegna rapida dei prodotti confezionati. I marchi utilizzano la tecnologia di stampa digitale per attrarre i consumatori attraverso la personalizzazione del design e dei messaggi, creando fidelizzazione. La stampa digitale contribuisce ad aumentare il valore del marchio in settori competitivi come quello alimentare, delle bevande e dei cosmetici. I progressi nella tecnologia degli inchiostri e della stampa consentono una produzione efficiente di stampe a bassa tiratura e variabili per soddisfare la domanda in continua evoluzione dei settori dell'e-commerce e della vendita al dettaglio.

Panoramica del mercato degli imballaggi per la stampa digitale

Il mercato del packaging stampato in digitale sta attraversando una fase di transizione, in cui le aziende stanno trovando il modo di semplificare i processi lavorativi e di soddisfare le mutevoli esigenze dei consumatori in modo più rapido e diversificato. Le modifiche progettuali in tempo reale, il design interattivo e un'integrazione più intelligente nella supply chain stanno favorendo nuovi formati di packaging, tra cui film flessibili, astucci pieghevoli e scatole in cartone ondulato.

Riceverai la personalizzazione gratuita di qualsiasi report, incluse parti di questo report, analisi a livello nazionale, pacchetto dati Excel e potrai usufruire di fantastiche offerte e sconti per start-up e università.

Mercato degli imballaggi per la stampa digitale: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato degli imballaggi per la stampa digitale

Fattori trainanti del mercato:

- Riduzione dei tempi di stampa e dei requisiti di gestione dell'inventario: la riduzione dei cicli di stampa consente alle aziende di rispondere alle tirature di imballaggio in tempi rapidi. Riduce inoltre i costi di inventario e migliora la reattività della supply chain con sprechi minimi.

- Differenziazione del marchio mediante l'uso di capacità visive grafiche ad alto impatto: la stampa digitale consente ai marchi di produrre immagini sorprendenti e design unici che catturano l'attenzione dei consumatori e lasciano una presenza indelebile sugli scaffali in diverse categorie di prodotti.

- Aumento della domanda di imballaggi personalizzati e in lotti su misura: la capacità di creare in modo efficace imballaggi personalizzati e con dati variabili aiuta a indirizzare le campagne ai singoli individui, aumentando l'interesse e l'efficacia del marketing.

- La crescita dell'e-commerce stimola il packaging di nicchia: i marchi di e-commerce sfruttano pacchi agili, personalizzati e con marchio tramite stampa digitale per offrire piacevoli esperienze di unboxing e tracciabilità, caratteristiche adottate nei mercati della vendita al dettaglio online.

Opportunità di mercato:

- Aumento della stampa digitale nei segmenti degli imballaggi flessibili: le pellicole flessibili, così come le buste, possono essere utilizzate per diversificare un'azienda, poiché cresce la domanda di confezioni di prodotti leggere, richiudibili e visivamente dinamiche.

- Creazione di imballaggi intelligenti con funzionalità interattive: realtà aumentata, NFC e codici interattivi possono essere aggiunti al marchio per interagire con i consumatori e fornire informazioni sul prodotto o un programma fedeltà direttamente sulla confezione.

- Innovazioni nel packaging sostenibile e nell'economia circolare: lo studio delle bioplastiche, degli imballaggi riutilizzabili e della riciclabilità offre un vantaggio competitivo poiché i marchi prestano attenzione alle opzioni ecocompatibili e all'etichettatura verde.

Analisi della segmentazione del rapporto di mercato degli imballaggi per la stampa digitale

Il mercato del packaging per la stampa digitale è suddiviso in diversi segmenti per offrire una visione più chiara del suo funzionamento, del suo potenziale di crescita e delle ultime tendenze. Di seguito è riportato l'approccio di segmentazione standard utilizzato nella maggior parte dei report di settore:

Per tipo di inchiostro:

- A base di solvente: la sua durevolezza, versatilità e resistenza favoriscono la richiesta di stampe resistenti e durature su diversi substrati.

- Basato su UV: polimerizzazione immediata, colori intensi, basso rilascio di COV, alta velocità, costi contenuti e stampe di imballaggi di alta qualità sono guidati dalle richieste del mercato di produzione rapida, sostenibilità e standard di imballaggio superiori.

- A base d'acqua: imballaggio sostenibile, contatto sicuro con gli alimenti e forte adozione grazie alla conformità normativa, risultati ecocompatibili e sicuri per gli alimenti e risultati brillanti.

- Altri: gli inchiostri a base di soia e ibridi stanno guadagnando terreno in applicazioni di nicchia e con effetti personalizzati; ciò è favorito dalla crescente attenzione rivolta ai vantaggi ambientali e normativi.

Per tipo di imballaggio:

- Imballaggi in cartone ondulato

- Imballaggio rigido

- Imballaggi flessibili

- Etichette e adesivi

-

Altri

Con la tecnologia di stampa:

- Stampa a getto d'inchiostro

- Elettrofotografia

- Stampa termica

- Altri

Per settore di utilizzo finale:

-

Cibo e bevande

- Prodotti lattiero-caseari

- Bevande

- Confetteria

- Altri

- Prodotti farmaceutici

- Cura della persona e cosmetici

- Elettronica

- Altri

Per geografia:

- America del Nord

- Europa

- Asia Pacifico

- Medio Oriente e Africa

- America meridionale e centrale

Con la rapida crescita dei settori dell'e-commerce e del packaging, il mercato degli imballaggi stampati in digitale nella regione Asia-Pacifico ha una solida posizione.

Approfondimenti regionali sul mercato degli imballaggi per la stampa digitale

Le tendenze e i fattori regionali che hanno influenzato il mercato del packaging per la stampa digitale durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato del packaging per la stampa digitale in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto sul mercato degli imballaggi per la stampa digitale

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | 22,47 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 41,58 miliardi di dollari USA |

| CAGR globale (2025 - 2031) | 9,2% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

Per tipo di inchiostro

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato degli imballaggi per la stampa digitale: comprendere il suo impatto sulle dinamiche aziendali

Il mercato del packaging per la stampa digitale è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni una panoramica dei principali attori del mercato degli imballaggi per la stampa digitale

Analisi della quota di mercato degli imballaggi per stampa digitale per area geografica

Oltre all'area Asia-Pacifico, i fornitori di imballaggi per la stampa digitale in America meridionale e centrale, Medio Oriente e Africa hanno notevoli opportunità di espansione non sfruttate.

La crescita del mercato del packaging per la stampa digitale varia da regione a regione a causa della rapida urbanizzazione, dell'industrializzazione e del boom dell'e-commerce. Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

1. Nord America

- Quota di mercato: detiene una quota significativa del mercato globale

-

Fattori chiave:

- Il boom del settore dell'e-commerce

- Industria farmaceutica in crescita

- Crescente domanda da parte dell'industria elettronica

- Tendenze: le normative ambientali promuovono lo sviluppo di prodotti adesivi sostenibili

2. Europa

- Quota di mercato: la regione in più rapida crescita con una quota di mercato in aumento ogni anno

-

Fattori chiave:

- Settori redditizi di cibo e bevande, cura della persona e cosmetici ed elettronica

- Rigide normative governative sull'uso di materiali ecocompatibili

- Innovazione nei processi produttivi

- Tendenze: Utilizzo di imballaggi stampati in digitale nei settori della lavorazione alimentare, della cura della persona e dei cosmetici

3. Asia Pacifico

- Quota di mercato: quota di mercato sostanziale dovuta all'espansione dei settori alimentare, delle bevande e dell'elettronica

-

Fattori chiave:

- Rapida industrializzazione e urbanizzazione

- Industria elettronica in crescita

- Rapida crescita della produzione farmaceutica

- Tendenze: crescente domanda nel settore della cura della persona e dei cosmetici

4. Medio Oriente e Africa

- Quota di mercato: mercato in crescita con progressi costanti

-

Fattori chiave:

- Crescenti investimenti industriali e urbanizzazione

- Sviluppo nel settore farmaceutico

- Tendenze: espansione delle capacità produttive e sforzi di penetrazione del mercato

5. America meridionale e centrale

- Quota di mercato: sebbene piccola, sta crescendo rapidamente

-

Fattori chiave:

- Crescente domanda nei settori alimentare, delle bevande e farmaceutico

- Crescente urbanizzazione e industrializzazione regionale

- Tendenze: opportunità emergenti attraverso la nuova produzione e l'adozione di tecnologie

Densità degli operatori del mercato degli imballaggi per la stampa digitale: comprendere il suo impatto sulle dinamiche aziendali

Elevata densità di mercato e concorrenza

La concorrenza è intensa a causa della presenza di attori affermati come Sealed Air Corp, The Boxmaker Inc, Traco Packaging, Quad/Graphics, Inc, Blue Label Packaging Company, HP Inc, Huhtamaki Oyj, DuPont de Nemours Inc, DS Smith Plc, Weber Packaging Solutions Inc, Industria Termoplastica Pavese SpA, Smurfit Kappa Group Plc, Stora Enso Oyj, CJSC Uniflex e Mondi Plc.

Questo elevato livello di concorrenza spinge le aziende a distinguersi:

- Sviluppo di supporti di stampa utilizzati negli imballaggi alimentari, che siano compostabili e che mirino a promuovere la sostenibilità e a imporre politiche di imballaggio.

- Creazione di imballaggi dotati di funzionalità di autenticazione tracciabile stampate come programmi anticontraffazione e di coinvolgimento interattivo dei clienti.

- Collaborazione con i fornitori di macchine da stampa digitali per offrire linee di produzione di imballaggi integrate e automatizzate per una personalizzazione agile e scalabile.

Opportunità e mosse strategiche

- Diversificare le linee di substrati per imballaggi compostabili.

- Stampa localizzata di materiali stampati riciclabili.

- Collaborare con grandi negozi online.

- Introdurre funzionalità di autenticazione e tracciamento integrate.

- Investi in soluzioni di stampa digitale intelligenti e automatizzate.

Le principali aziende che operano nel mercato degli imballaggi per la stampa digitale sono:

- Sealed Air Corp

- The Boxmaker Inc

- Traco Packaging

- Quad/Graphics, Inc

- Azienda di imballaggio Blue Label

- HP Inc

- Huhtamaki Oyj

- DuPont de Nemours Inc

- DS Smith Plc

- Weber Packaging Solutions Inc

- Industria Termoplastica Pavese SpA

- Smurfit Kappa Group Plc

- Stora Enso Oyj

- CJSC Uniflex

- Mondi Plc

Disclaimer: le aziende elencate sopra non sono classificate in un ordine particolare.

Altre aziende analizzate nel corso della ricerca:

- Società WestRock

- CCL Industries Inc

- Amcor Plc

- Coveris Holdings SA

- Constantia Flexibles Group GmbH

- Società internazionale di carta

- Avery Dennison Corporation

- UPM-Kymmene Corporation

- Sonoco Products Company

- Landa Digital Printing

- RR Donnelley & Sons Company

- Tetra Pak International SA

- Ball Corporation

- Flexcon Company Inc

- Neopac The Tube

- Gruppo Flint

- Xeikon NV

- Graphic Packaging International LLC

- Vistaprint (Cimpress)

- Lautpack GmbH

Notizie e sviluppi recenti sul mercato degli imballaggi per la stampa digitale

- Sealed Air reinventa il suo iconico materiale di imballaggio a marchio BUBBLE WRAP utilizzando materiale riciclato Sealed Air Corp ha annunciato il lancio della carta goffrata pronta all'uso a marchio BUBBLE WRAP, che unisce l'efficacia comprovata dell'imbottitura a marchio BUBBLE WRAP alla carta goffrata riciclabile a domicilio.

- SupplyOne ha acquisito The BoxMaker per la stampa digitale SupplyOne, Inc., distributore di imballaggi nordamericano a valore aggiunto con capacità di conversione personalizzata, aggiunge la stampa digitale alla sua ampia offerta di soluzioni di imballaggio con l'acquisizione di The BoxMaker. The BoxMaker è un fornitore leader di scatole in cartone ondulato personalizzate, espositori per la vendita al dettaglio ed etichette per prodotti stampate digitalmente. Inoltre, The BoxMaker offre servizi di conversione di scatole in cartone ondulato, conversione di schiuma, distribuzione di materiali per imballaggi e servizi di evasione ordini, principalmente nel Pacifico nord-occidentale.

Copertura e risultati del rapporto sul mercato degli imballaggi per la stampa digitale

Il rapporto "Dimensioni e previsioni del mercato degli imballaggi per la stampa digitale (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato degli imballaggi per la stampa digitale a livello globale, regionale e nazionale per tutti i segmenti di mercato coperti dall'ambito

- Tendenze del mercato degli imballaggi per la stampa digitale, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave

- Analisi dettagliata delle cinque forze di Porter e analisi SWOT

- Analisi del mercato degli imballaggi per la stampa digitale che copre le tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa termica, i principali attori e gli sviluppi recenti per il mercato degli imballaggi per la stampa digitale

- Profili aziendali dettagliati

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative