Cuota de mercado de implantes de rodilla, crecimiento y previsión para 2031

Tamaño y pronóstico del mercado de implantes de rodilla (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tipo de procedimiento (reemplazo total de rodilla, reemplazo parcial de rodilla y reemplazo de rodilla de revisión), tipo de implante (prótesis de platillo fijo y prótesis de platillo móvil), material (cementado y no cementado) y usuario final (hospitales, clínicas ortopédicas, centros de cirugía ambulatoria, etc.).

- Estado : Publicada

- Código de informe : TIPHE100000780

- Categoría : Ciencias de la vida

- Número de páginas : 250

- Formatos de informe disponibles :

- Fecha de última actualización : February 27, 2026

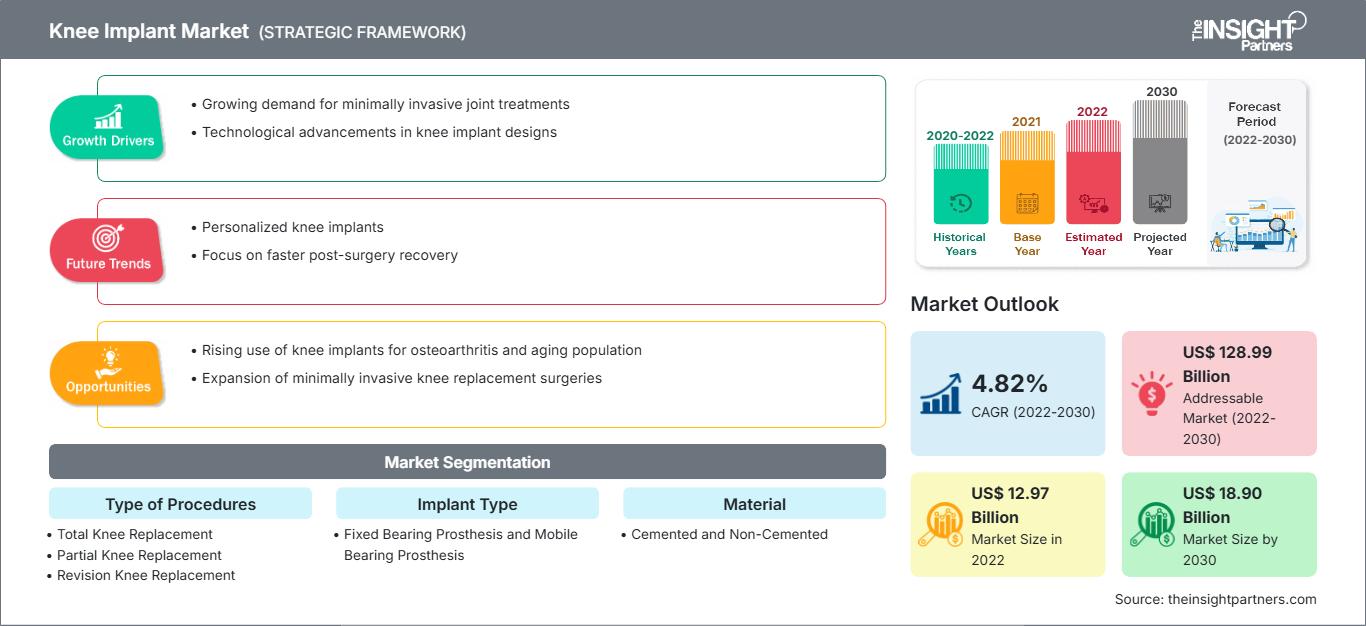

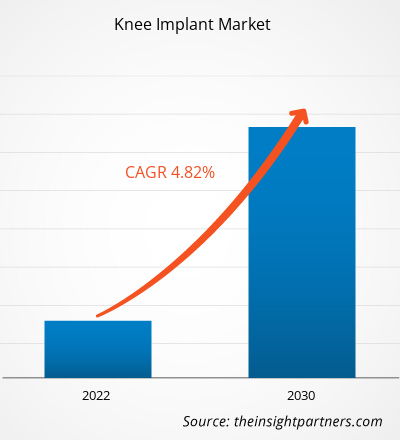

Se proyecta que el tamaño del mercado de implantes de rodilla alcance los 19.820 millones de dólares estadounidenses en 2031, desde los 14.080 millones de dólares estadounidenses en 2024. Se espera que el mercado registre una tasa de crecimiento anual compuesta (TCAC) del 5,09 % durante el período 2025-2031.

Análisis del mercado de implantes de rodilla

La demanda de implantes de rodilla está creciendo debido a la creciente incidencia de la osteoartritis y al envejecimiento de la población mundial. Las innovaciones en biomateriales, la impresión 3D y las opciones quirúrgicas mínimamente invasivas mejoran la durabilidad de los implantes y la experiencia del paciente. La creciente concienciación sobre la salud, las políticas de reembolso favorables y el aumento de la demanda de opciones personalizadas de reemplazo de rodilla impulsan el crecimiento del mercado.

Panorama del mercado de implantes de rodilla

Los avances tecnológicos, como los implantes personalizados impresos en 3D y los procedimientos quirúrgicos mínimamente invasivos, están mejorando los resultados de los pacientes. El aumento del gasto sanitario, las buenas políticas de reembolso y la creciente concienciación en los mercados emergentes convierten a los implantes de rodilla en un segmento crucial en el mercado de dispositivos médicos ortopédicos.

Personalice este informe según sus necesidades

Obtenga PERSONALIZACIÓN GRATUITAMercado de implantes de rodilla: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado de implantes de rodilla

Factores impulsores del mercado:

- Envejecimiento de la población: El aumento mundial de la población envejecida provoca con el tiempo la aparición de enfermedades articulares degenerativas como la osteoartritis, que afectan enormemente la necesidad de cirugías e implantes de reemplazo de rodilla.

- Avances tecnológicos: El desarrollo en los materiales de implantes, la robótica y las tecnologías de impresión 3D es la razón de los mejores resultados después de la operación, la mayor vida útil del implante y el menor tiempo de recuperación, lo que hace que los pacientes estén más dispuestos a someterse a una cirugía de reemplazo de rodilla.

Oportunidades de mercado:

- Expansión de mercados emergentes: Las regiones en desarrollo como Asia Pacífico y América Latina ofrecen un potencial sin explotar debido a la creciente infraestructura de atención médica, el aumento de los ingresos y una mayor conciencia de las opciones de reemplazo de articulaciones.

- Implantes personalizados y personalizados: la demanda de implantes específicos para cada paciente está aumentando y se adaptan mediante técnicas avanzadas de imágenes y fabricación, ofreciendo un mejor ajuste, una función mejorada y una mayor satisfacción del paciente después de la cirugía.

Análisis de segmentación del informe de mercado de implantes de rodilla

El mercado de implantes de rodilla se segmenta en varias categorías para comprender mejor su funcionamiento, potencial de crecimiento y tendencias actuales. A continuación, se presenta el enfoque de segmentación estándar utilizado en los informes del sector:

Por tipo de procedimientos:

- Reemplazo total de rodilla

- Reemplazo parcial de rodilla

- Reemplazo de rodilla de revisión

Por tipo de implante:

- Prótesis de platillo fijo

- Prótesis de cojinete móvil

Por material:

- Cementado

- No cementado

Por usuario final:

- Hospitales

- Clínicas ortopédicas

- Centros de cirugía ambulatoria

- Otros

Por geografía:

- América del norte

- Europa

- Asia Pacífico

- América Latina

- Oriente Medio y África

Implante de rodilla

Perspectivas regionales del mercado de implantes de rodilla

Los analistas de The Insight Partners han explicado detalladamente las tendencias regionales y los factores que influyen en el mercado de implantes de rodilla durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de implantes de rodilla en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

Alcance del informe de mercado de implantes de rodilla

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | US$ 14.08 mil millones |

| Tamaño del mercado en 2031 | US$ 19.82 mil millones |

| CAGR global (2025-2031) | 5.0% |

| Datos históricos | 2021-2023 |

| Período de pronóstico | 2025-2031 |

| Segmentos cubiertos |

Por tipo de procedimientos

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de implantes de rodilla: comprensión de su impacto en la dinámica empresarial

El mercado de implantes de rodilla está creciendo rápidamente, impulsado por la creciente demanda del usuario final debido a factores como la evolución de las preferencias del consumidor, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades del consumidor y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

Análisis de la cuota de mercado de implantes de rodilla por geografía

La industria de implantes de rodilla se caracteriza por su diversidad geográfica, donde Norteamérica es líder, aprovechando la excelente calidad de la atención médica, el aumento de casos de osteoartritis y la tecnología en la atención médica. Le sigue Europa, donde la población de edad avanzada y los seguros médicos son los principales factores que influyen en el mercado. La región de Asia Pacífico está experimentando un rápido crecimiento, impulsada por el aumento de la inversión en atención médica y el envejecimiento de la población de China e India. Además, Oriente Medio, África y Latinoamérica son áreas con potencial para la atención ortopédica y la accesibilidad que aún no se han explorado.

El crecimiento del mercado de implantes de rodilla varía según la región debido a factores como el envejecimiento de la población y la creciente prevalencia de trastornos de la movilidad, que impulsan la demanda de terapias basadas en implantes de rodilla. A continuación, se presenta un resumen de la cuota de mercado y las tendencias por región:

1. América del Norte

- Cuota de mercado: posee una porción significativa del mercado global

- Factores clave:

-

- Aumento de la población de edad avanzada

- Avances tecnológicos

-

Tendencias:

Reemplazo articular en pacientes ambulatorios

2. Europa

- Cuota de mercado: Cuota de mercado sustancial

-

Factores clave:

- Políticas de reembolso favorables

- Creciente población de personas mayores

- Tendencias: Aumento del turismo médico

3. Asia Pacífico

- Cuota de mercado: Región de más rápido crecimiento con una cuota de mercado en aumento cada año

- Factores clave:

-

- Ampliación del acceso a la atención sanitaria

- Aumento de los casos de osteoartritis

- Tendencias: Auge de la manufactura nacional

4. América del Sur y Central

- Cuota de mercado: Mercado en crecimiento con progreso constante

- Factores clave:

-

- Urbanización y cambios en el estilo de vida

- Crecimiento de la sanidad privada

- Tendencias: Crecimiento del seguro de salud

5. Oriente Medio y África

- Cuota de mercado: Mercado en crecimiento con progreso constante

-

Factores clave:

- Aumento de la inversión en atención médica

- Aumento de la esperanza de vida

- Tendencias: Centros de Excelencia Ortopédica

Densidad de actores del mercado de implantes de rodilla: comprensión de su impacto en la dinámica empresarial

Alta densidad de mercado y competencia

Una de las ventajas competitivas que tiene la competencia en este mercado es la presencia de empresas bien establecidas entre las que podemos mencionar a Zimmer Biomet y Stryker Corporation.

Este alto nivel de competencia impulsa a las empresas a destacar ofreciendo:

- Productos avanzados

- Servicios de valor añadido como personalización y soluciones sostenibles

- Modelos de precios competitivos

- Cumplimiento de las directrices regulatorias

Oportunidades y movimientos estratégicos

- Junio de 2024: Zimmer Biomet firmó un acuerdo de distribución con THINK Surgical, Inc. para ampliar la exposición al sistema de rodilla robótica TMINI para cortes óseos robóticos y planificación 3D.

-

Enero de 2024: Zimmer Biomet presentó el implante de rodilla inteligente Persona IQ que monitorea la recuperación en tiempo real.

.

Las principales empresas que operan en el mercado de implantes de rodilla son:

- Zimmer Biomet Holdings Inc.

- Smith & Nephew plc

- DePuy Synthes (Johnson & Johnson MedTech)

- Corporación Stryker

- Medacta Internacional SA

- Conformis Inc.

- Arthrex Inc.

- Exactech Inc.

- Corporación científica MicroPort

- LimaCorporate SpA

- Corporación Enovis (DJO Global)

- Sistemas de implantes Aesculap (B. Braun)

- Grupo Corin

- Medtronic plc

- Corporación CONMED

- PIENSE EN Quirúrgica Inc.

- Corporación Ortopédica Unida

- Maxx Ortopedia Inc.

- OrthAlign Inc.

- Exatech Inc.

Descargo de responsabilidad: Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

Otras empresas analizadas durante el curso de la investigación:

- ARTIQO GmbH

- Hospital de Cirugía Especial (HSS)

- Kinamed Inc.

- B. Braun SE

- Medicare de Uteshiya

- Dispositivos médicos Evonic

- Sistema físico (MicroPort)

- SurgTech Inc.

- Ortopedia LINK

- Rodilla de rotación medial (MRK)

- Compañía de electrodomésticos médicos Waston

- BBRAUN Aesculap

- Rodilla ATTUNE (DePuy)

- VIAJE II (Smith y sobrino)

- Sistema K-MONO (Medacta)

- GKS PRIME Flex TRASER

- Unicompartimental (Corin)

- Colón (Esculapo)

- Lógica Optetrak (Exactech)

- iUni (Conforme)

Noticias y desarrollos recientes del mercado de implantes de rodilla

- Octubre de 2024: Smith+Nephew lanzó el sistema de rodilla con bisagras LEGION en EE. UU., con el objetivo de...

- Marzo de 2023: Stryker lanzó Mako Total Knee 2.0, un avance en la robótica inteligente para el reemplazo de rodilla.

Informe de mercado sobre implantes de rodilla: cobertura y resultados

El informe "Tamaño y pronóstico del mercado de implantes de rodilla (2021-2031)" ofrece un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño y pronóstico del mercado de implantes de rodilla a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de implantes de rodilla, así como dinámicas del mercado como impulsores, restricciones y oportunidades clave

- Análisis PEST y FODA detallado

- Análisis del mercado de implantes de rodilla que abarca las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes del mercado de implantes de rodilla.

- Perfiles detallados de empresas

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias