Part de marché des protèsis de genou, croissance et prévisions d’ici 2031

Taille et prévisions du marché des implants de genou (2021-2031), parts de marché mondiales et régionales, tendances et analyse des opportunités de croissance : ce rapport couvre les segments suivants : par type d’intervention (prothèse totale du genou, prothèse partielle du genou et reprise de prothèse du genou), par type d’implant (prothèse à plateau fixe et prothèse à plateau mobile), par matériau (cimenté et non cimenté) et par utilisateur final (hôpitaux, cliniques orthopédiques, centres de chirurgie ambulatoire et autres).

- Statut : Publié

- Code du rapport : TIPHE100000780

- Catégorie : Sciences de la vie

- Nombre de pages : 250

- Formats de rapport disponibles :

- Date de dernière mise à jour : February 27, 2026

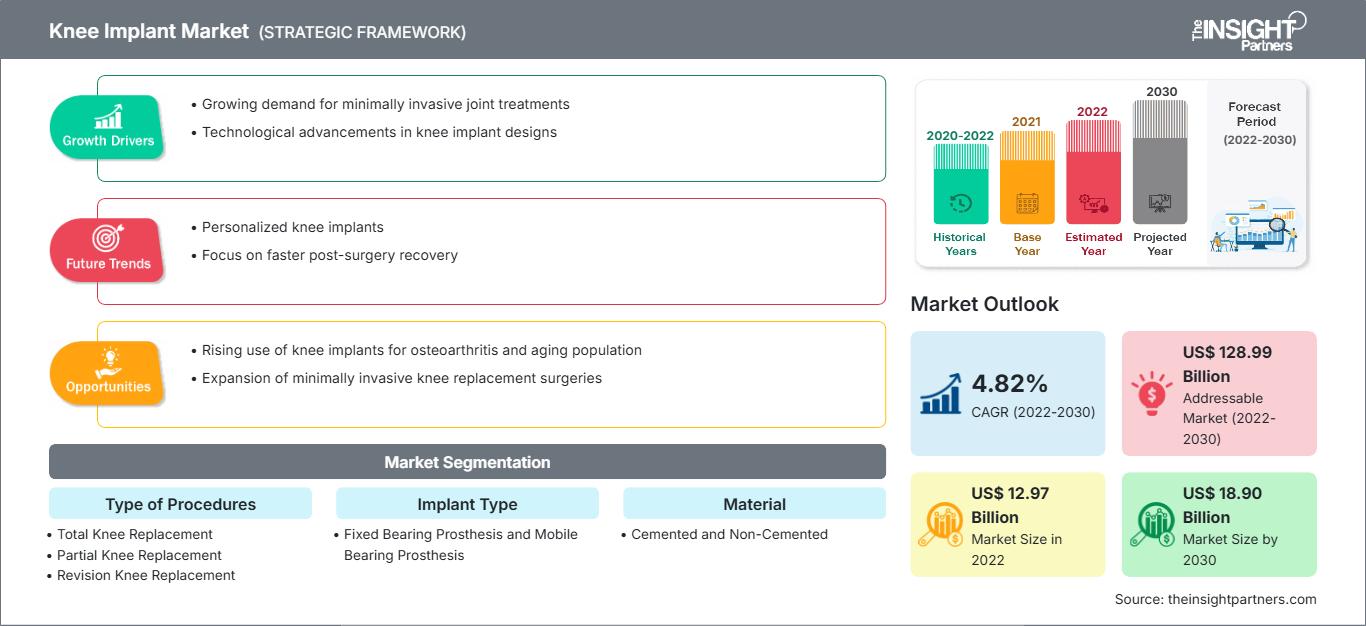

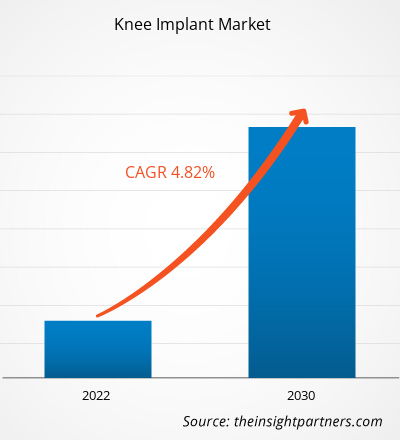

Le marché des implants de genou devrait atteindre 19,82 milliards de dollars américains d'ici 2031, contre 14,08 milliards de dollars américains en 2024. Ce marché devrait enregistrer un TCAC de 5,09 % entre 2025 et 2031.

Analyse du marché des implants de genou

La demande d'implants de genou est en hausse en raison de l'augmentation des cas d'arthrose et du vieillissement de la population mondiale. Les innovations dans les biomatériaux, l'impression 3D et les techniques chirurgicales mini-invasives améliorent la durabilité des implants et le confort des patients. La sensibilisation croissante aux enjeux de santé, les politiques de remboursement favorables et la demande accrue de prothèses de genou personnalisées stimulent la croissance du marché.

Aperçu du marché des implants de genou

Les progrès technologiques, notamment les implants personnalisés imprimés en 3D et les interventions chirurgicales mini-invasives, améliorent les résultats pour les patients. L'augmentation des dépenses de santé, des politiques de remboursement avantageuses et une sensibilisation accrue dans les marchés émergents font des implants de genou un segment essentiel du marché des dispositifs médicaux orthopédiques.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché des implants de genou : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs de croissance et opportunités du marché des implants de genou

Facteurs de marché :

- Vieillissement de la population : L'augmentation mondiale du nombre de personnes âgées entraîne au fil du temps l'apparition de maladies articulaires dégénératives comme l'arthrose, ce qui affecte considérablement le besoin de chirurgies et d'implants de remplacement du genou.

- Progrès technologiques : Les progrès réalisés dans le domaine des matériaux implantaires, de la robotique et des technologies d’impression 3D expliquent les meilleurs résultats post-opératoires, la durée de vie plus longue de l’implant et la réduction du temps de récupération, ce qui rend les patients plus enclins à subir une arthroplastie du genou.

Opportunités de marché :

- Expansion sur les marchés émergents : Les régions en développement telles que l’Asie-Pacifique et l’Amérique latine offrent un potentiel inexploité grâce à la croissance des infrastructures de santé, à l’augmentation des revenus et à une meilleure connaissance des options de remplacement articulaire.

- Implants personnalisés et sur mesure : la demande est en hausse pour des implants adaptés à chaque patient, conçus grâce à des techniques d’imagerie et de fabrication avancées, offrant un meilleur ajustement, une fonction améliorée et une plus grande satisfaction du patient après l’intervention.

Analyse de segmentation du rapport sur le marché des implants de genou

Le marché des implants de genou est segmenté en différentes catégories afin de mieux comprendre son fonctionnement, son potentiel de croissance et ses tendances actuelles. Voici l'approche de segmentation standard utilisée dans les rapports sectoriels :

Par type d'intervention :

- Remplacement total du genou

- prothèse partielle du genou

- révision de prothèse de genou

Par type d'implant :

- Prothèse à plateau fixe

- Prothèse à roulement mobile

Par matériau :

- Cimenté

- Non cimenté

Par l'utilisateur final :

- Hôpitaux

- Cliniques orthopédiques

- Centres de chirurgie ambulatoire

- Autres

Par géographie :

- Amérique du Nord

- Europe

- Asie-Pacifique

- l'Amérique latine

- Moyen-Orient et Afrique

implant de genou

Aperçu régional du marché des implants de genou

Les tendances régionales et les facteurs influençant le marché des implants de genou tout au long de la période prévisionnelle ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments de marché et la répartition géographique des implants de genou en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et centrale.

Rapport sur le marché des implants de genou : portée

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2024 | 14,08 milliards de dollars américains |

| Taille du marché d'ici 2031 | 19,82 milliards de dollars américains |

| TCAC mondial (2025 - 2031) | 5,0% |

| Données historiques | 2021-2023 |

| Période de prévision | 2025-2031 |

| Segments couverts |

Par type d'intervention

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des implants de genou : comprendre son impact sur la dynamique commerciale

Le marché des implants de genou connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, elle-même alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages du produit. Face à cette demande grandissante, les entreprises diversifient leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, contribuant ainsi à la croissance du marché.

Analyse des parts de marché des implants de genou par zone géographique

Le marché des implants de genou est caractérisé par une grande diversité géographique. L'Amérique du Nord, leader incontesté, bénéficie d'une qualité de soins supérieure, d'une augmentation des cas d'arthrose et de technologies de pointe dans le domaine médical. L'Europe suit, où le vieillissement de la population et l'assurance maladie constituent les principaux facteurs influençant le marché. La région Asie-Pacifique connaît un développement rapide, porté par la hausse des investissements dans le secteur de la santé et le vieillissement des populations en Chine et en Inde. Enfin, le Moyen-Orient, l'Afrique et l'Amérique latine représentent des régions au potentiel important en matière de soins orthopédiques et d'accessibilité, encore largement inexploité.

La croissance du marché des implants de genou varie selon les régions en raison de facteurs tels que le vieillissement de la population et la prévalence croissante des troubles de la mobilité, qui stimulent la demande de thérapies par implants de genou. Voici un résumé des parts de marché et des tendances par région :

1. Amérique du Nord

- Part de marché : Détient une part importante du marché mondial

- Facteurs clés :

-

- Population âgée croissante

- Progrès technologiques

-

Tendances :

Remplacement articulaire en ambulatoire

2. Europe

- Part de marché : Part de marché substantielle

-

Facteurs clés :

- Politiques de remboursement favorables

- Population âgée croissante

- Tendances : Le tourisme médical en hausse

3. Asie-Pacifique

- Part de marché : Région à la croissance la plus rapide, avec une part de marché en hausse chaque année

- Facteurs clés :

-

- Élargir l'accès aux soins de santé

- Augmentation des cas d'arthrose

- Tendances : Essor de la production manufacturière nationale

4. Amérique du Sud et centrale

- Part de marché : Marché en croissance avec des progrès constants

- Facteurs clés :

-

- Urbanisation et changements de mode de vie

- Le secteur de la santé privée en pleine expansion

- Tendances : Croissance de l'assurance maladie

5. Moyen-Orient et Afrique

- Part de marché : Marché en croissance avec des progrès constants

-

Facteurs clés :

- Investissements croissants dans le secteur de la santé

- Augmentation de l'espérance de vie

- Tendances : Centres d'excellence en orthopédie

Densité des acteurs du marché des implants de genou : comprendre son impact sur la dynamique commerciale

Forte densité de marché et concurrence

L'un des avantages concurrentiels dont bénéficie la concurrence sur ce marché est la présence d'entreprises bien établies, parmi lesquelles on peut citer Zimmer Biomet et Stryker Corporation.

Ce niveau élevé de concurrence incite les entreprises à se démarquer en proposant :

- Produits avancés

- Services à valeur ajoutée tels que la personnalisation et les solutions durables

- Modèles de tarification concurrentielle

- Respect des directives réglementaires

Opportunités et initiatives stratégiques

- Juin 2024 : Zimmer Biomet a signé un accord de distribution avec THINK Surgical, Inc. afin d’accroître la visibilité du système robotique de genou TMINI pour les coupes osseuses robotisées et la planification 3D.

-

Janvier 2024 : Zimmer Biomet a présenté l'implant de genou intelligent Persona IQ qui surveille la récupération en temps réel.

.

Les principales entreprises opérant sur le marché des implants de genou sont :

- Zimmer Biomet Holdings Inc.

- Smith & Nephew plc

- DePuy Synthes (Johnson & Johnson MedTech)

- Société Stryker

- Medacta International SA

- Conformis Inc.

- Arthrex Inc.

- Exactech Inc.

- Société scientifique MicroPort

- LimaCorporate SpA

- Enovis Corporation (DJO mondial)

- Systèmes d'implants Aesculap (B. Braun)

- Groupe Corin

- Medtronic plc

- Société CONMED

- THINK Surgical Inc.

- United Orthopedic Corporation

- Maxx Orthopedics Inc.

- OrthAlign Inc.

- Exatech Inc.

Avertissement : Les entreprises mentionnées ci-dessus ne sont classées dans aucun ordre particulier.

Autres entreprises analysées au cours de la recherche :

- ARTIQO GmbH

- Hôpital de chirurgie spéciale (HSS)

- Kinamed Inc.

- B. Braun SE

- Uteshiya Medicare

- Dispositifs médicaux Evonic

- Système Physica (MicroPort)

- SurgTech Inc.

- LINK Orthopédie

- Rotation médiale du genou (MRK)

- Société d'appareils médicaux Watson

- BBRAUN Esculape

- Genouillère ATTUNE (DePuy)

- VOYAGE II (Smith & Nephew)

- Système K-MONO (Medacta)

- GKS PRIME Flex TRASER

- Unicompartimental (Corin)

- Colomb (Esculape)

- Logique Optetrak (Exactech)

- iUni (Conformis)

Actualités et développements récents du marché des implants de genou

- Octobre 2024 : Smith+Nephew lance le système de genou articulé LEGION aux États-Unis, ciblant.

- Mars 2023 : Stryker lance Mako Total Knee 2.0, faisant progresser la robotique intelligente pour le remplacement du genou.

Rapport sur le marché des implants de genou : contenu et livrables

Le rapport « Taille et prévisions du marché des implants de genou (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché des implants de genou aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre de l'étude

- Tendances du marché des implants de genou, ainsi que dynamique du marché, notamment les facteurs moteurs, les contraintes et les principales opportunités

- Analyse PEST et SWOT détaillée

- Analyse du marché des implants de genou couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, la réglementation et les développements récents du marché

- Analyse du paysage industriel et de la concurrence, incluant la concentration du marché, l'analyse par carte thermique, les principaux acteurs et les développements récents du marché des implants de genou

- Profils d'entreprise détaillés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires