Estrategias del mercado del cuero para ferrocarriles, principales actores, oportunidades de crecimiento, análisis y pronóstico para 2031

Informe de análisis de tamaño y pronóstico del mercado de cuero para ferrocarriles (2021-2031), participación global y regional, tendencias y oportunidades de crecimiento. Cobertura: por tipo (cuero genuino y cuero artificial [poliuretano, cloruro de polivinilo y otros]), aplicación (asientos de tren, fuelles de tracción, barras de agarre, cojines y almohadas, y otros), tipo de tren (trenes de pasajeros, trenes de mercancías, trenes mineros y otros) y geografía.

- Estado : Publicada

- Código de informe : TIPRE00040945

- Categoría : Productos químicos y materiales

- Número de páginas : 365

- Formatos de informe disponibles :

- Fecha de última actualización : July 03, 2025

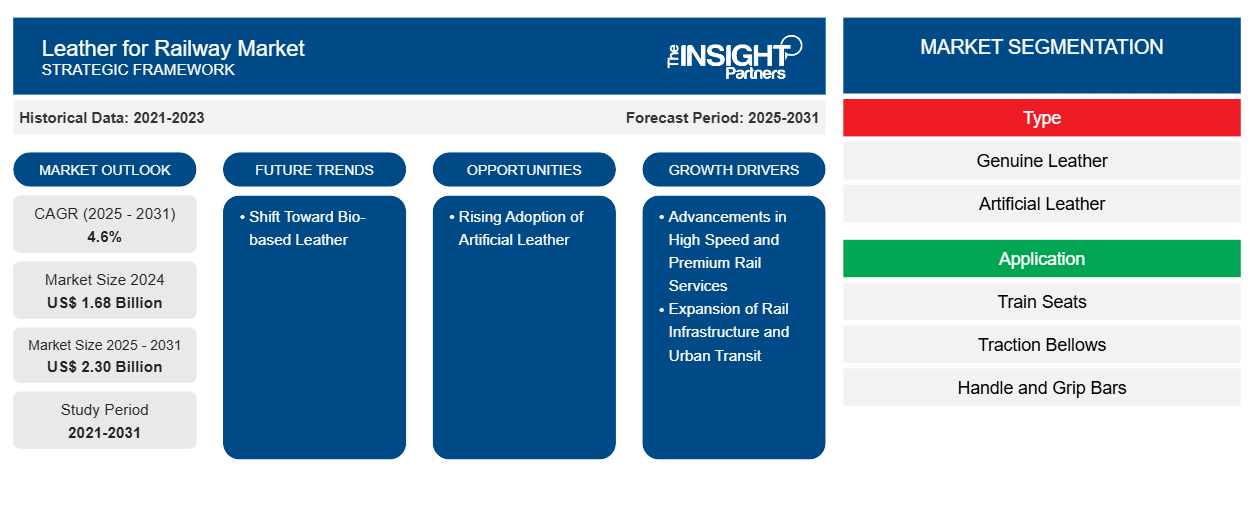

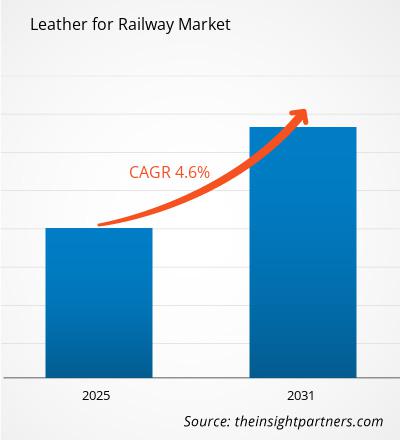

Se proyecta que el mercado del cuero para ferrocarriles alcance los 2.300 millones de dólares estadounidenses para 2031, frente a los 1.680 millones de dólares estadounidenses de 2024. Se espera que el mercado registre una tasa de crecimiento anual compuesta (TCAC) del 4,6 % entre 2025 y 2031. Es probable que la transición hacia el cuero de origen biológico impulse nuevas tendencias en el mercado durante el período de pronóstico.

Análisis del mercado del cuero para ferrocarriles

Gobiernos de diferentes países y actores privados están invirtiendo en programas de modernización ferroviaria, incluyendo mejoras premium en interiores, lo que genera una demanda a largo plazo de cuero. El cuero es esencial para que el interior de los trenes sea atractivo y cómodo, y para ofrecer a los viajeros un alto nivel de comodidad. El cuero sintético o artificial se compone de una base de tela, como el poliéster, con un acabado y textura de cuero con tinte, cera, poliuretano (PU) o cloruro de polivinilo (PVC). El cuero artificial posee propiedades más ventajosas que el cuero genuino. Se puede recubrir con acabados y colores, lo que permite una mayor flexibilidad de diseño. Estas características lo hacen ideal para aplicaciones ferroviarias, ofreciendo a los compradores soluciones más eficientes y sostenibles.

Descripción general del mercado del cuero para ferrocarriles

El cuero utilizado en aplicaciones ferroviarias se fabrica con cuero genuino o artificial. El cuero genuino, también conocido como cuero natural, se deriva de pieles de ganado vacuno, caprino, búfalo u otros animales, y es un subproducto de la industria cárnica. El cuero artificial, también conocido como cuero sintético, se fabrica con cloruro de polivinilo o poliuretano para imitar las propiedades y la textura del cuero natural. El cuero genuino es transpirable, lo que permite la disipación del vapor y el calor, garantizando una experiencia de asiento cómoda para los pasajeros durante viajes largos. Esta característica lo hace adecuado para su uso en aplicaciones ferroviarias, como asientos de tren, fuelles de tracción, asideros, cojines y almohadas, entre otros. El auge del veganismo y la creciente preocupación por el maltrato animal están generando una mayor demanda de cuero artificial en aplicaciones ferroviarias, lo que contribuye al crecimiento del mercado.

Recibirá personalización de cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Cuero para el mercado ferroviario: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Cuero para impulsores y oportunidades del mercado ferroviario

Expansión de la infraestructura ferroviaria y el tránsito urbano

Los gobiernos de las regiones desarrolladas y en desarrollo están invirtiendo en sistemas de metro y servicios ferroviarios regionales para satisfacer la creciente demanda de un transporte público masivo eficiente. Este crecimiento impacta directamente en la demanda de materiales de alto rendimiento para interiores, como el cuero. A medida que se ponen en servicio nuevos trenes y se renuevan las flotas antiguas, la necesidad de materiales duraderos, cómodos y estéticamente atractivos se vuelve primordial. El cuero, con su aspecto premium, larga vida útil y fácil mantenimiento, es ideal para asientos, reposacabezas, apoyabrazos y revestimientos de paredes en trenes de lujo y de cercanías. Ofrece una experiencia superior al pasajero, a la vez que cumple con los estrictos estándares de seguridad, resistencia al fuego e higiene exigidos a los sistemas de transporte público. China, India y los países de Oriente Medio están expandiendo sus redes ferroviarias urbanas. Para modernizar el transporte público, Arabia Saudí ha desarrollado la red de metro público más grande de Oriente Medio, con una inversión de 22 000 millones de dólares. De igual manera, Europa y Norteamérica están modernizando sus instalaciones ferroviarias incorporando interiores de alta gama para mejorar la satisfacción del cliente y competir con otros modos de transporte. Estas iniciativas crean oportunidades para que los fabricantes y proveedores de cuero ofrezcan soluciones de cuero personalizadas, sostenibles y que cumplan con las normas para interiores ferroviarios. La creciente urbanización fomenta una transición modal del transporte por carretera al ferrocarril, impulsando el crecimiento de los proyectos de metro y tren ligero. Por lo tanto, la expansión de la infraestructura ferroviaria y del transporte urbano impulsa la demanda de cuero para aplicaciones ferroviarias.

Creciente adopción del cuero artificial

El cuero sintético o artificial se compone de una base textil, como el poliéster, que consiste en un acabado y textura de cuero con tinte, cera, poliuretano (PU) o cloruro de polivinilo (PVC). El cuero artificial posee propiedades más ventajosas que el cuero genuino. Si bien el cuero genuino es conocido por su durabilidad, se ha demostrado que el cuero artificial es igual o incluso más resistente al desgaste, al agua y a la luz solar. Es fácil de mantener y no se decolora ni se agrieta tan rápidamente como el cuero genuino al exponerse a la luz solar. El cuero artificial se puede recubrir con acabados y colores, lo que permite una mayor flexibilidad de diseño que el cuero genuino. Estas características lo hacen ideal para aplicaciones ferroviarias, ofreciendo a los compradores soluciones más eficientes y sostenibles. Es rentable, con procesos de fabricación eficientes, lo que permite a los operadores ferroviarios ofrecer materiales de alta calidad a precios más asequibles para los consumidores y una mayor versatilidad. La producción de cuero genuino implica un alto consumo de agua y curtido químico. Los consumidores prefieren cada vez más las variantes de cuero sintético como opciones más ecológicas que reducen la huella de carbono.eco-friendly options that reduce the carbon footprint.

Los operadores ferroviarios están optando por el cuero sintético para aplicaciones interiores y para contribuir a una economía circular. En octubre de 2024, Oriental Rail Infrastructure obtuvo un pedido de 0,19 millones de dólares estadounidenses para Northeastern Railways (NER) en India. El proyecto consiste en la fabricación y el suministro de tela de tapicería revestida de vinilo (cuero artificial) para vagones con aire acondicionado (13.653 metros) y sin aire acondicionado (90.316 metros). Se espera que la creciente concienciación, la asequibilidad del cuero artificial y las prácticas de producción sostenibles generen futuras oportunidades de crecimiento para el mercado.

Análisis de segmentación del informe del mercado de cuero para ferrocarriles

Los segmentos clave que contribuyeron a la derivación del cuero para el análisis del mercado ferroviario son el tipo, la aplicación y el tipo de tren.

- Según el tipo, el mercado se divide en cuero genuino y cuero artificial. El segmento de cuero artificial se divide en poliuretano, cloruro de polivinilo y otros. El segmento de cuero artificial tuvo una mayor participación de mercado en 2024.

- Por aplicación, el mercado del cuero para ferrocarriles se divide en asientos de tren, fuelles de tracción, asideros, cojines y almohadas, entre otros. El segmento de asientos de tren tuvo la mayor participación de mercado en 2024.

- Por tipo de tren, el mercado se segmenta en trenes de pasajeros, trenes de mercancías, trenes mineros y otros. El segmento de trenes de pasajeros dominó el mercado en 2024.

Análisis de la cuota de mercado del cuero para ferrocarriles por geografía

El alcance geográfico del mercado del cuero para ferrocarril se divide principalmente en cinco regiones: América del Norte, Asia Pacífico, Europa, Oriente Medio y África, y América del Sur y Central.

Europa mantuvo una cuota de mercado significativa en 2024. El mercado europeo del cuero para ferrocarriles está en expansión, impulsado por el aumento del tráfico de pasajeros y un énfasis constante en soluciones de transporte sostenibles. Según Eurostat, en 2023, el transporte ferroviario de pasajeros en Europa alcanzó la cifra récord de 429 000 millones de pasajeros-kilómetros, lo que supone un incremento del 11,2 % en comparación con 2022. Este crecimiento subraya la creciente demanda de mejores infraestructuras y servicios ferroviarios en toda la región, lo que posiciona al transporte ferroviario como un pilar fundamental del compromiso europeo con la reducción de las emisiones de carbono y la promoción de una movilidad más ecológica. El mercado del cuero para ferrocarriles está estrechamente vinculado a estos desarrollos, ya que el cuero sigue siendo un material predilecto para aplicaciones interiores de alta calidad. En los vehículos ferroviarios, el cuero se utiliza principalmente en asientos, revestimientos de paredes y mamparas, donde se valoran enormemente la durabilidad, la facilidad de mantenimiento y el atractivo estético del material. Las inversiones impulsadas por el Pacto Verde Europeo y las iniciativas de modernización de la red ferroviaria impulsan la renovación y el desarrollo de nuevo material rodante, lo que amplía el mercado de materiales de alta calidad para interiores. El Grupo de Trabajo del Cuero (GTL) y otras organizaciones sectoriales colaboran activamente con los fabricantes ferroviarios para promover prácticas sostenibles de producción de cuero y la gestión del ciclo de vida, garantizando que las variedades de cuero ofrecidas por los proveedores satisfagan las demandas funcionales del sector ferroviario y se ajusten a los estrictos objetivos medioambientales de Europa. A medida que las expectativas de los pasajeros evolucionan hacia la comodidad, la seguridad y el estilo, el mercado del cuero en el sector ferroviario europeo se perfila para un crecimiento sostenido, impulsado por los marcos regulatorios y el creciente volumen de pasajeros.

Perspectivas regionales sobre el mercado del cuero para ferrocarriles

Los analistas de Insight Partners han explicado detalladamente las tendencias regionales y los factores que influyen en el mercado del cuero para ferrocarriles durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado del cuero para ferrocarriles en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga los datos regionales específicos del mercado del cuero para ferrocarriles

Alcance del informe del mercado de cuero para ferrocarriles

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | US$ 1.68 mil millones |

| Tamaño del mercado en 2031 | US$ 2.30 mil millones |

| CAGR global (2025-2031) | 4,6% |

| Datos históricos | 2021-2023 |

| Período de pronóstico | 2025-2031 |

| Segmentos cubiertos |

Por tipo

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad del cuero para los actores del mercado ferroviario: comprensión de su impacto en la dinámica empresarial

El mercado del cuero para ferrocarriles está creciendo rápidamente, impulsado por la creciente demanda del usuario final debido a factores como la evolución de las preferencias del consumidor, los avances tecnológicos y una mayor conciencia de las ventajas del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades del consumidor y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de empresas o compañías que operan en un mercado o sector en particular. Indica cuántos competidores (actores del mercado) hay en un mercado determinado en relación con su tamaño o valor total.

Las principales empresas que operan en el mercado del cuero para ferrocarril son:

- Compañía Química Industrial San Fang Ltd.

- FILWEL Co. Ltd.

- BASF SE

- Compañía Kuraray Ltd.

- Teijin Ltd

- Industrias Toray Inc.

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado del cuero para ferrocarriles

Noticias y desarrollos recientes del mercado del cuero para ferrocarriles

El mercado del cuero para ferrocarriles se evalúa mediante la recopilación de datos cualitativos y cuantitativos tras una investigación primaria y secundaria, que incluye importantes publicaciones corporativas, datos de asociaciones y bases de datos. Los principales avances en este mercado se mencionan a continuación:

- Covestro y el Grupo Huafon reforzaron su compromiso con la sostenibilidad mediante la firma de una Carta de Intención (CDI) en la Exposición Internacional de Importaciones de China (CIIE). Esta colaboración busca ampliar el uso de materiales bajos en carbono del fabricante alemán de materiales en la cartera de productos de Huafon, impulsando así la economía circular. (Fuente: Covestro, Boletín informativo, noviembre de 2024)

Informe sobre el mercado del cuero para ferrocarriles: cobertura y resultados

El informe "Tamaño y pronóstico del mercado de cuero para ferrocarriles (2021-2031)" ofrece un análisis detallado del mercado que abarca las siguientes áreas:

- Cuota de mercado del cuero para ferrocarriles y pronóstico a nivel mundial, regional y nacional para todos los segmentos clave del mercado cubiertos por el alcance

- Tendencias del mercado del cuero para ferrocarriles, así como dinámicas del mercado como impulsores, restricciones y oportunidades clave

- Análisis detallado de las cinco fuerzas de Porter y FODA

- Cuero para el mercado ferroviario que cubre las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes del mercado del cuero para ferrocarriles.

- Perfiles detallados de empresas

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias