Stratégies du marché du cuir pour le secteur ferroviaire, principaux acteurs, opportunités de croissance, analyses et prévisions d'ici 2031

Analyse de la taille et des prévisions du marché du cuir pour le secteur ferroviaire (2021-2031), des parts mondiales et régionales, des tendances et des opportunités de croissance : par type (cuir véritable et cuir artificiel [polyuréthane, chlorure de polyvinyle et autres]), application (sièges de train, soufflets de traction, poignées et barres de préhension, coussins et oreillers, et autres), type de train (trains de voyageurs, trains de marchandises, trains miniers, et autres) et géographie

- Statut : Publié

- Code du rapport : TIPRE00040945

- Catégorie : Produits chimiques et matériaux

- Nombre de pages : 365

- Formats de rapport disponibles :

- Date de dernière mise à jour : July 03, 2025

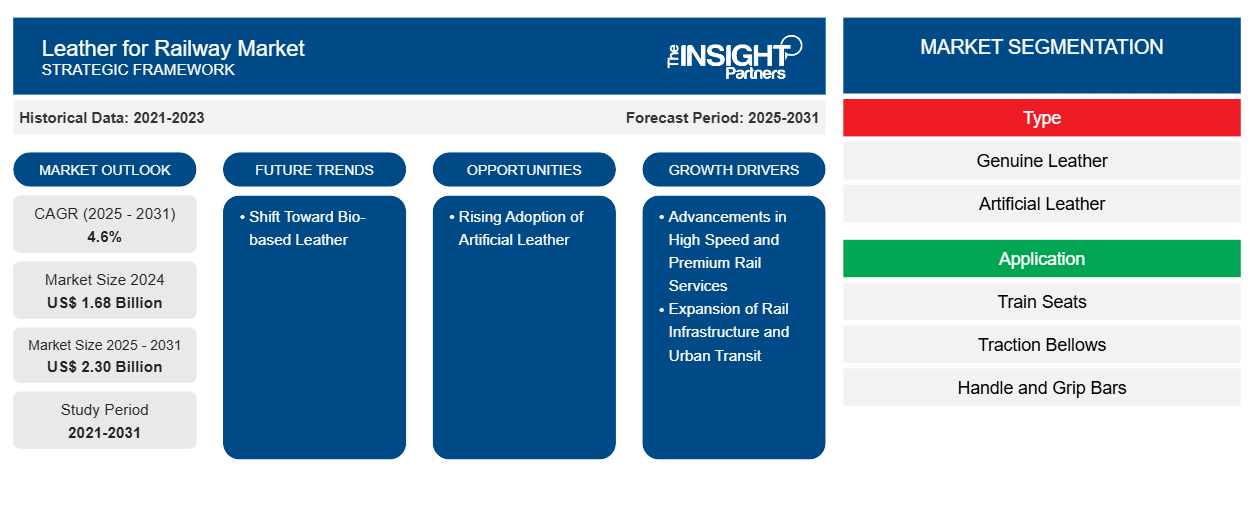

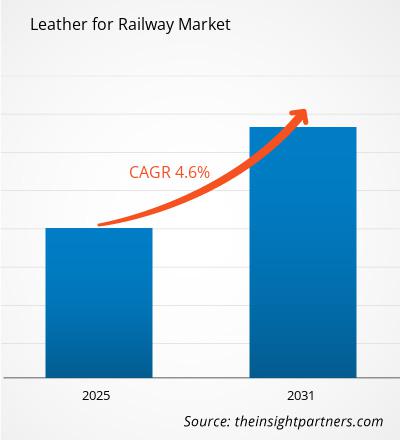

Le marché du cuir pour le secteur ferroviaire devrait atteindre 2,30 milliards de dollars US d'ici 2031, contre 1,68 milliard de dollars US en 2024. Le marché devrait enregistrer un TCAC de 4,6 % entre 2025 et 2031. L'évolution vers le cuir biosourcé devrait entraîner de nouvelles tendances sur le marché au cours de la période de prévision.

Analyse du marché du cuir pour les chemins de fer

Les gouvernements de différents pays et les acteurs privés investissent dans des programmes de modernisation ferroviaire, notamment des aménagements intérieurs haut de gamme, créant ainsi une demande durable pour le cuir. Le cuir est essentiel pour rendre l'intérieur des trains attrayant et confortable, et pour offrir aux voyageurs un confort optimal. Le cuir synthétique, ou artificiel, est composé d'une base textile, comme le polyester, dont la finition et la texture rappellent celles du cuir, avec teinture, cire, polyuréthane (PU) ou polychlorure de vinyle (PVC). Le cuir artificiel possède des propriétés plus avantageuses que le cuir véritable. Il peut être enduit de finitions et de couleurs, offrant ainsi une plus grande flexibilité de conception que le cuir véritable. Ces caractéristiques en font un matériau idéal pour les applications ferroviaires, offrant aux acheteurs des solutions plus efficaces et durables.

Aperçu du marché du cuir pour les chemins de fer

Le cuir utilisé dans les applications ferroviaires est soit du cuir véritable, soit du cuir artificiel. Le cuir véritable, aussi appelé cuir naturel, est issu de peaux de bovins, de chèvres, de buffles ou autres, un sous-produit de l'industrie de la transformation de la viande. Le cuir artificiel, aussi appelé cuir synthétique, est fabriqué à partir de polychlorure de vinyle ou de polyuréthane pour imiter les propriétés et la texture du cuir naturel. Le cuir véritable est respirant, permettant à la vapeur et à la chaleur de se dissiper, assurant ainsi un confort d'assise optimal aux passagers lors des longs trajets. Cette caractéristique le rend idéal pour les applications ferroviaires, telles que les sièges de train, les soufflets de traction, les poignées et les barres de préhension, les coussins et oreillers, etc. La montée du véganisme et les préoccupations croissantes concernant la cruauté envers les animaux stimulent la demande de cuir artificiel pour les applications ferroviaires, contribuant ainsi à la croissance du marché.

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris des parties de ce rapport, ou d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Cuir pour le marché ferroviaire : perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Le cuir pour le marché ferroviaire : moteurs et opportunités

Expansion des infrastructures ferroviaires et du transport urbain

Les gouvernements des régions développées et en développement investissent dans les réseaux de métro et les services ferroviaires régionaux afin de répondre à la demande croissante de transports publics efficaces. Cette croissance a un impact direct sur la demande de matériaux d'intérieur haute performance, comme le cuir. Avec la mise en service de nouveaux trains et la rénovation de flottes plus anciennes, le besoin de matériaux durables, confortables et esthétiques devient primordial. Le cuir, avec son aspect haut de gamme, sa longue durée de vie et sa facilité d'entretien, est idéal pour les sièges, les appuis-tête, les accoudoirs et les revêtements muraux des trains de luxe et de banlieue. Il offre une expérience passager supérieure tout en respectant les normes strictes de sécurité, de résistance au feu et d'hygiène requises dans les transports publics. La Chine, l'Inde et les pays du Moyen-Orient développent leurs réseaux ferroviaires urbains. Pour moderniser les transports publics, l'Arabie saoudite a développé le plus grand réseau de métro du Moyen-Orient, d'un coût de 22 milliards de dollars américains. De même, l'Europe et l'Amérique du Nord modernisent leurs installations ferroviaires en intégrant des intérieurs haut de gamme afin d'améliorer la satisfaction client et de concurrencer les autres modes de transport. Ces initiatives offrent aux fabricants et fournisseurs de cuir l'opportunité de proposer des solutions en cuir conformes, durables et personnalisées pour les intérieurs ferroviaires. L'urbanisation croissante favorise un report modal de la route vers le rail, stimulant ainsi la croissance des projets de métro et de tramway. Ainsi, le développement des infrastructures ferroviaires et des transports urbains stimule la demande de cuir pour les applications ferroviaires.

Adoption croissante du cuir artificiel

Le cuir synthétique, ou cuir artificiel, est composé d'une base textile, comme le polyester, qui lui confère une finition et une texture intimes, avec teinture, cire, polyuréthane (PU) ou polychlorure de vinyle (PVC). Le cuir artificiel possède des propriétés plus avantageuses que le cuir véritable. Si le cuir véritable est réputé pour sa durabilité, il a été démontré qu'il est tout aussi, voire plus, résistant à l'usure, à l'eau et au soleil. Il est facile d'entretien et ne se décolore pas et ne se fissure pas aussi rapidement que le cuir véritable lorsqu'il est exposé au soleil. Le cuir artificiel peut être enduit de finitions et de couleurs, offrant ainsi une plus grande flexibilité de conception. Ces caractéristiques en font un matériau idéal pour les applications ferroviaires, offrant aux acheteurs des solutions plus efficaces et durables. Rentable et doté de procédés de fabrication performants, il permet aux opérateurs ferroviaires de proposer des matériaux de haute qualité à des prix plus abordables et une plus grande polyvalence. La production de cuir véritable nécessite une consommation d'eau importante et un tannage chimique. Les consommateurs privilégient de plus en plus les variantes de cuir synthétique , plus respectueuses de l'environnement et réduisant l'empreinte carbone.eco-friendly options that reduce the carbon footprint.

Les opérateurs ferroviaires se tournent vers le cuir synthétique pour leurs applications intérieures et contribuent à l'économie circulaire. En octobre 2024, Oriental Rail Infrastructure a remporté une commande de 0,19 million de dollars US pour Northeastern Railways (NER) en Inde. Le projet comprend la fabrication et la fourniture de tissu d'ameublement enduit de vinyle (cuir synthétique) pour les voitures climatisées (13 653 mètres) et non climatisées (90 316 mètres). La popularité croissante du cuir synthétique, son prix abordable et les pratiques de production durables devraient créer des opportunités de croissance pour le marché.

Analyse de segmentation du rapport sur le marché du cuir pour les chemins de fer

Les segments clés qui ont contribué à la dérivation du cuir pour l’analyse du marché ferroviaire sont le type, l’application et le type de train.

- Selon le type de cuir, le marché se divise en cuir véritable et cuir artificiel. Le cuir artificiel est segmenté en polyuréthane, polychlorure de vinyle et autres. En 2024, le cuir artificiel détenait une part de marché plus importante.

- Par application, le marché du cuir ferroviaire se divise en sièges de train, soufflets de traction, poignées et barres de préhension, coussins et oreillers, entre autres. Le segment des sièges de train détenait la plus grande part de marché en 2024.

- Par type de train, le marché est segmenté en trains de voyageurs, trains de marchandises, trains miniers et autres. Le segment des trains de voyageurs a dominé le marché en 2024.

Analyse des parts de marché du cuir pour le secteur ferroviaire par zone géographique

La portée géographique du marché du cuir pour chemin de fer est principalement divisée en cinq régions : l'Amérique du Nord, l'Asie-Pacifique, l'Europe, le Moyen-Orient et l'Afrique, et l'Amérique du Sud et centrale.

L'Europe détenait une part de marché significative en 2024. Le marché européen du cuir pour le transport ferroviaire est en pleine expansion, porté par l'augmentation du trafic de passagers et l'importance constante accordée aux solutions de transport durables. Selon Eurostat, en 2023, le transport ferroviaire de passagers en Europe a atteint un record de 429 milliards de passagers-kilomètres, soit une augmentation de 11,2 % par rapport à 2022. Cette croissance souligne la forte demande d'infrastructures et de services ferroviaires améliorés dans la région, positionnant le transport ferroviaire comme une pierre angulaire de l'engagement de l'Europe à réduire les émissions de carbone et à promouvoir une mobilité plus verte. Le marché du cuir pour le transport ferroviaire est étroitement lié à ces développements, car le cuir reste un matériau privilégié pour les applications intérieures haut de gamme. Dans les véhicules ferroviaires, le cuir est principalement utilisé pour les sièges, les revêtements muraux et les cloisons, où la durabilité, la facilité d'entretien et l'esthétique du matériau sont très appréciées. Les investissements liés au Pacte vert de l'Union européenne et aux initiatives de modernisation du réseau ferroviaire stimulent la rénovation et le développement de nouveau matériel roulant, amplifiant le marché des matériaux d'intérieur de haute qualité. Le Groupe de travail sur le cuir (LWG) et d'autres organisations sectorielles collaborent activement avec les fabricants ferroviaires afin de promouvoir des pratiques de production et de gestion du cycle de vie durables du cuir, garantissant ainsi que les variétés de cuir proposées par les fournisseurs répondent aux exigences fonctionnelles du secteur ferroviaire et aux objectifs environnementaux européens les plus stricts. Alors que les attentes des voyageurs évoluent vers le confort, la sécurité et le style, le marché du cuir dans le secteur ferroviaire européen est promis à une croissance soutenue, soutenue par les cadres réglementaires et l'augmentation du nombre de voyageurs.

Aperçu régional du marché du cuir pour les chemins de fer

Les tendances régionales et les facteurs influençant le marché du cuir pour le secteur ferroviaire tout au long de la période de prévision ont été analysés en détail par les analystes d'Insight Partners. Cette section aborde également les segments et la répartition géographique du marché du cuir pour le secteur ferroviaire en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché du cuir pour les chemins de fer

Portée du rapport sur le marché du cuir pour les chemins de fer

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2024 | 1,68 milliard de dollars américains |

| Taille du marché d'ici 2031 | 2,30 milliards de dollars américains |

| TCAC mondial (2025 - 2031) | 4,6% |

| Données historiques | 2021-2023 |

| Période de prévision | 2025-2031 |

| Segments couverts |

Par type

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité du cuir pour les acteurs du marché ferroviaire : comprendre son impact sur la dynamique commerciale

Le marché du cuir pour le secteur ferroviaire connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

La densité des acteurs du marché désigne la répartition des entreprises opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché du cuir pour les chemins de fer sont :

- San Fang Chemical Industrial Co., Ltd.

- FILWEL Co Ltd

- BASF SE

- Kuraray Co Ltd

- Teijin Ltd

- Toray Industries Inc

Avertissement : Les entreprises répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché du cuir pour les chemins de fer

Actualités et développements récents du marché du cuir pour les chemins de fer

Le marché du cuir pour le secteur ferroviaire est évalué en collectant des données qualitatives et quantitatives issues d'études primaires et secondaires, incluant des publications d'entreprises importantes, des données d'associations et des bases de données. Les principales évolutions du marché du cuir pour le secteur ferroviaire sont présentées ci-dessous :

- Covestro et le groupe Huafon ont renforcé leur engagement en faveur du développement durable en signant une lettre d'intention lors de la China International Import Expo (CIIE). Ce partenariat vise à étendre l'utilisation de matériaux bas carbone du fabricant allemand au sein du portefeuille de produits de Huafon, favorisant ainsi l'économie circulaire. (Source : Covestro, News Letter, novembre 2024)

Rapport sur le marché du cuir pour les chemins de fer : couverture et livrables

Le rapport « Taille et prévisions du marché du cuir pour les chemins de fer (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

- Part de marché du cuir pour le secteur ferroviaire et prévisions aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre

- Tendances du marché du cuir pour le transport ferroviaire, ainsi que la dynamique du marché, telles que les facteurs déterminants, les contraintes et les opportunités clés

- Analyse détaillée des cinq forces de Porter et SWOT

- Cuir pour le marché ferroviaire couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents pour le marché du cuir pour chemin de fer

- Profils d'entreprise détaillés

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires