Tamaño, participación y pronóstico del mercado de sistemas de visión artificial para 2034

Tamaño y pronóstico del mercado de sistemas de visión artificial (2021-2034), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tipo (sistemas de visión artificial inteligentes, sistemas de visión artificial basados en PC y sistemas de visión artificial 3D); componentes (cámaras, capturadores de fotogramas, procesadores, iluminación y óptica, software de visión, sensores de visión, etc.); interfaz (USB 2.0/USB 3.0, enlaces de cámara, GigE, CoaXPress, etc.); y usuario final (automoción, electrónica y semiconductores, alimentación y bebidas, farmacéutica, logística, etc.).

- Estado : Datos publicados

- Código de informe : TIPTE100000156

- Categoría : Electrónica y semiconductores

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : December 23, 2025

El mercado de sistemas de visión artificial se valoró en US$ 20,37 mil millones en 2025 y se proyecta que alcance los US$ 53,40 mil millones para 2034, registrando una CAGR del 12,80% durante 2026-2034.

Análisis del mercado de sistemas de visión artificial

El mercado de sistemas de visión artificial está en pleno crecimiento, impulsado por la creciente automatización en entornos industriales, la mayor demanda de inspección y medición visual, y la necesidad de mejorar la eficiencia operativa. Estos sistemas, que incluyen cámaras, software, óptica y sensores, permiten tareas de detección, identificación, medición e inspección en los sectores manufacturero y afines. El mayor enfoque en la robótica, la integración de la Industria 4.0 y los sistemas guiados por visión impulsa aún más la expansión del mercado.

Descripción general del mercado de sistemas de visión artificial

Los sistemas de visión artificial (MVS) son soluciones de automatización inteligente que utilizan cámaras, iluminación, óptica y algoritmos de procesamiento para replicar las tareas de visión humana en operaciones industriales. Estos sistemas optimizan las operaciones al automatizar las inspecciones, guiar a los robots, facilitar las tareas de medición y verificación, y reducir la dependencia del trabajo manual. Las soluciones MVS se están volviendo esenciales en los sectores manufacturero, automotriz, electrónico y otros para aumentar la productividad, la precisión y el cumplimiento de los estándares de calidad.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de sistemas de visión artificial: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

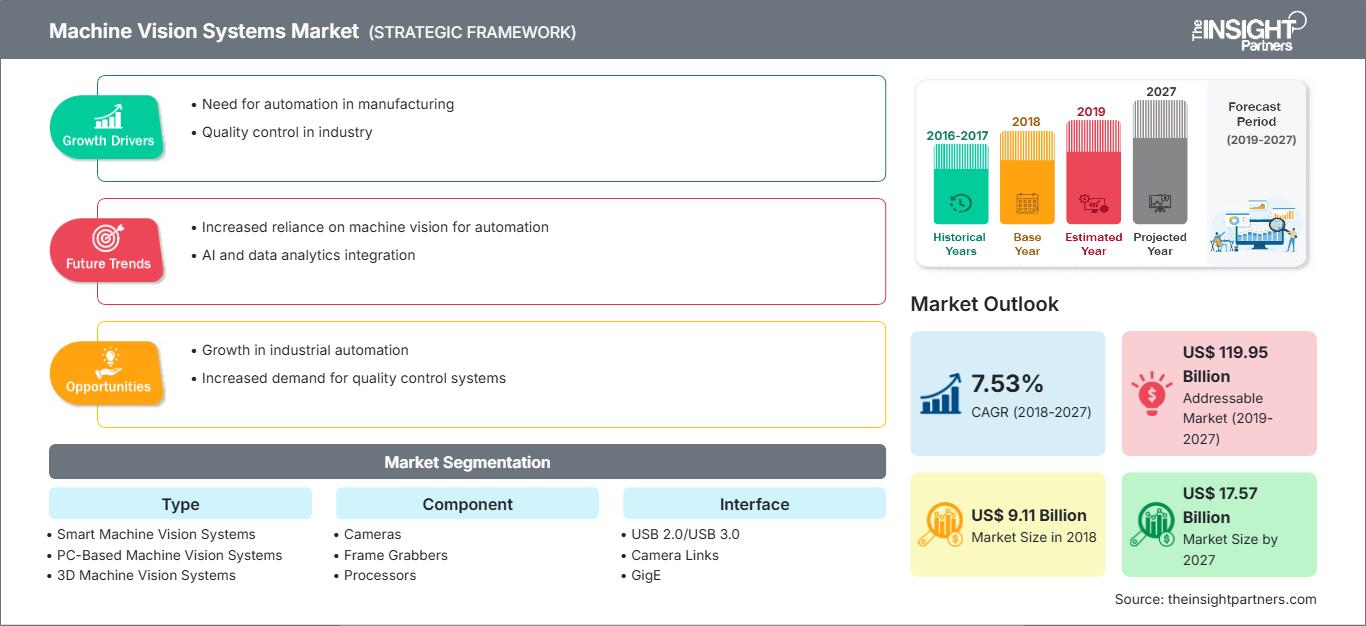

Impulsores y oportunidades del mercado de sistemas de visión artificial

Factores impulsores del mercado:

- Creciente necesidad de inspección de productos de alta calidad y ciclos de producción más rápidos en la fabricación.

- Creciente adopción de robótica y automatización guiada por visión en industrias como la automotriz y la electrónica.

- Iniciativas e inversiones gubernamentales que apoyan las fábricas inteligentes, la automatización y la digitalización de la industria.

Oportunidades de mercado:

- Expansión a mercados emergentes donde la automatización industrial está ganando impulso, por ejemplo, las regiones de Asia y el Pacífico.

- Integración de análisis en tiempo real, aprendizaje automático y sistemas de visión 3D para permitir inspecciones más complejas y aplicaciones robóticas.

Análisis de la segmentación del mercado de sistemas de visión artificial

Por tipo:

- Sistemas de visión artificial inteligente

- Sistemas de visión artificial basados en PC

- Sistemas de visión artificial 3D

Por componente:

- Cámaras

- Capturadores de fotogramas

- Procesadores

- Iluminaciones y ópticas

- Software de visión

- Sensores de visión y otros

Por interfaz:

- USB 2.0 / USB 3.0

- Enlace de cámara

- GigE

- CoaXPress

Por industria de uso final:

- Automotor

- Electrónica y semiconductores

- Alimentos y bebidas

- productos farmacéuticos

- Logística

Por geografía:

- América del norte

- Europa

- Asia Pacífico

- América del Sur y Central

- Oriente Medio y África

Perspectivas regionales del mercado de sistemas de visión artificial

Los analistas de The Insight Partners han explicado detalladamente las tendencias regionales y los factores que influyen en el mercado de sistemas de visión artificial durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de sistemas de visión artificial en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

Alcance del informe de mercado de sistemas de visión artificial

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | US$ 20.37 mil millones |

| Tamaño del mercado en 2034 | US$ 53.40 mil millones |

| CAGR global (2026-2034) | 12,80% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

| Segmentos cubiertos |

Por tipo

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de sistemas de visión artificial: comprensión de su impacto en la dinámica empresarial

El mercado de sistemas de visión artificial está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor comprensión de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una descripción general de los principales actores clave del mercado de sistemas de visión artificial

Análisis de la cuota de mercado de los sistemas de visión artificial por geografía

América del norte

- Tiene una participación significativa impulsada por la infraestructura de fabricación avanzada, la adopción temprana de la automatización y los sistemas de visión.

- Tendencias: Mayor uso de robótica guiada por visión y cámaras inteligentes para los sectores automotriz y electrónico.

Europa

- Fuerte impulso de los sectores público y privado a la automatización de fábricas y al cumplimiento de las normas en las industrias automotriz y electrónica.

- Tendencias: Adopción de sistemas de visión interoperables y optimización de la fabricación transfronteriza.

Asia Pacífico

- La región de más rápido crecimiento se debe a la expansión de las bases manufactureras, la creciente automatización industrial y una mayor inversión en sistemas de visión.

- Tendencias: Adopción rápida en China, India y el sudeste asiático para inspección, fabricación de productos electrónicos, embalaje y automoción.

América del Sur y Central

- Mercado emergente con creciente demanda de sistemas de inspección de visión rentables y automatización de fábrica.

- Tendencias: Fabricantes pequeños y medianos que adoptan sistemas de visión modulares para el control de calidad.

Oriente Medio y África

- Región en desarrollo con inversiones en infraestructura y creciente automatización en manufactura, petróleo y gas, y logística.

- Tendencias: Adopción de inspección basada en visión y robótica en nuevos centros de fabricación.

Densidad de actores del mercado de sistemas de visión artificial: comprensión de su impacto en la dinámica empresarial

El mercado de sistemas de visión artificial cuenta con importantes empresas globales y numerosos especialistas regionales, lo que lo hace moderadamente competitivo y con un alto componente tecnológico. Los principales proveedores se diferencian por:

- Integración avanzada de visión 3D, IA y módulos de cámara inteligente.

- Soluciones escalables que satisfacen tanto a fabricantes pequeños como grandes.

- Asociaciones con proveedores de robótica, automatización y software para ofrecer soluciones integrales basadas en la visión.

Las principales empresas que operan en el mercado de sistemas de visión artificial incluyen:

- Basler AG

- Corporación Cognex

- DataLogic SpA

- Sistemas FLIR, Inc.

- Sistemas de desarrollo de imágenes IDS GmbH

- ISRA VISION AG

- Corporación Keyence

- OmniVision Technologies, Inc.

- Sistemas Omron Microscan, Inc.

- Toshiba Tele Corporation

Otras empresas analizadas durante el curso de la investigación:

- Sistemas Microscan, Inc.

- Corporación National Instruments

- Corporación Sony

- Teledyne Technologies Incorporated

- Tecnologías de visión aliadas GmbH

- JAI A/S

- SICK AG

- Baumer Holding AG

- Componentes de visión GmbH

- Tordivel AS

Noticias y desarrollos recientes del mercado de sistemas de visión artificial

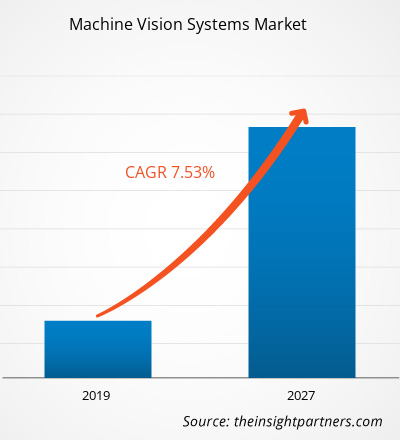

- Un comunicado de prensa confirma que se espera que el mercado de sistemas de visión artificial alcance los 17,57 mil millones de dólares en 2027 (año base 2018).

- El mercado vio fuertes perspectivas de crecimiento para los sistemas de visión artificial inteligente y los sistemas de visión artificial 3D, que se están adoptando cada vez más en los sectores automotriz, electrónico y de semiconductores, y logístico.

- Los actores clave están ampliando sus capacidades a través de IA, imágenes 3D y asociaciones con fabricantes de robótica para mejorar las tareas de inspección y automatización.

Informe de mercado sobre sistemas de visión artificial: cobertura y resultados

El informe «Mercado de sistemas de visión artificial: análisis y previsiones globales (2021-2034)» de The Insight Partners ofrece:

- Tamaño del mercado y pronóstico a nivel global, regional y nacional en todos los segmentos clave cubiertos por el alcance.

- Tendencias y dinámicas del mercado, como impulsores, restricciones y oportunidades.

- Análisis PEST y FODA detallado.

- Análisis que cubre las tendencias clave del mercado, el marco regulatorio, los principales actores y los desarrollos recientes.

- Análisis del panorama industrial y de la competencia, incluida la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes.

- Perfiles detallados de las empresas más importantes.

Naveen es un experimentado profesional en investigación de mercados y consultoría con más de 9 años de experiencia en proyectos personalizados, sindicados y de consultoría. Actualmente se desempeña como Vicepresidente Asociado, donde ha gestionado con éxito a las partes interesadas en toda la cadena de valor del proyecto y ha redactado más de 100 informes de investigación y más de 30 proyectos de consultoría. Su trabajo abarca proyectos industriales y gubernamentales, contribuyendo significativamente al éxito de los clientes y a la toma de decisiones basada en datos.

Naveen es licenciado en Ingeniería Electrónica y Comunicaciones por la VTU (Karnataka) y tiene un MBA en Marketing y Operaciones por la Universidad de Manipal. Ha sido miembro activo del IEEE durante 9 años, participando en conferencias, simposios técnicos y realizando voluntariado tanto a nivel de sección como regional. Antes de su puesto actual, trabajó como Consultor Estratégico Asociado en IndustryARC y como Consultor de Servidores Industriales en Hewlett Packard (HP Global).

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias