Estrategias de mercado de robots para cirugía mínimamente invasiva, principales actores, oportunidades de crecimiento, análisis y pronóstico para 2031

Tamaño y pronóstico del mercado de robots para cirugía mínimamente invasiva (2021-2031), análisis de participación global y regional, tendencias y oportunidades de crecimiento. Cobertura del informe: por producto y servicios (sistemas robóticos, instrumentos y accesorios, y servicios), aplicación (cirugía general, cirugía ginecológica, cirugía urológica, neurocirugía, cirugía ortopédica y otras), uso final (hospitales, centros de cirugía ambulatoria y otros) y geografía.

- Estado : Publicada

- Código de informe : TIPRE00023278

- Categoría : Ciencias de la vida

- Número de páginas : 214

- Formatos de informe disponibles :

- Fecha de última actualización : June 23, 2025

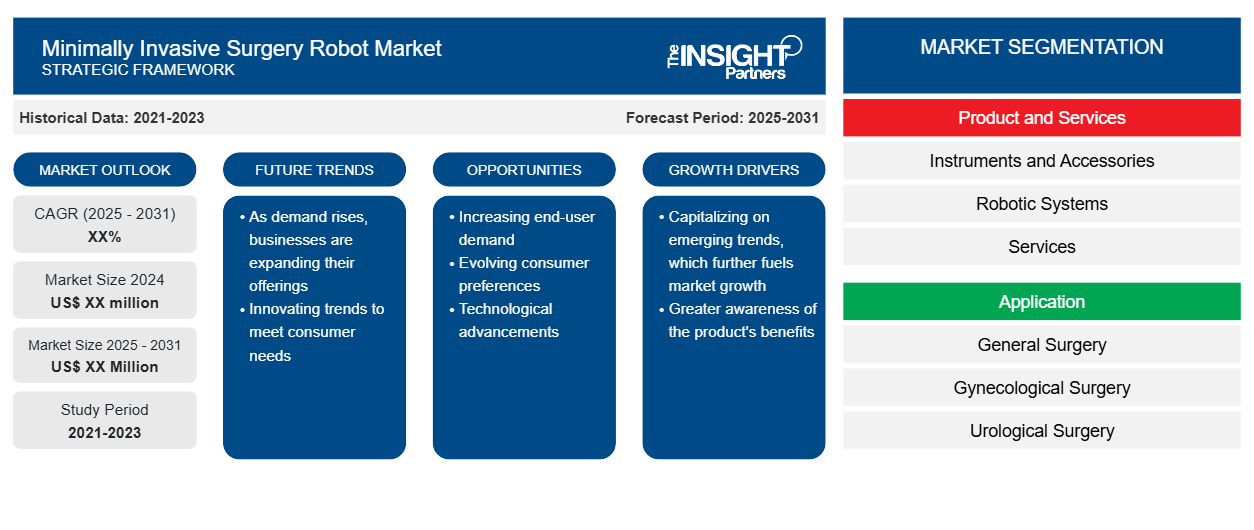

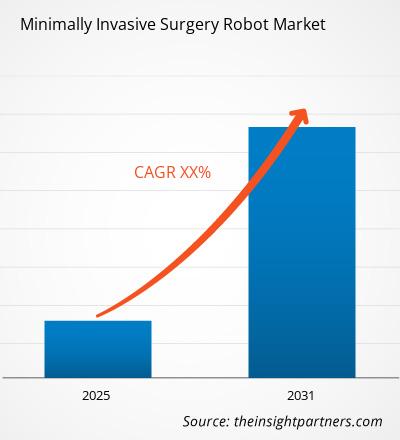

Se proyecta que el tamaño del mercado de robots para cirugía mínimamente invasiva alcance los 29.130 millones de dólares estadounidenses para 2031, frente a los 11.160 millones de dólares estadounidenses de 2024. Se espera que el mercado registre una tasa de crecimiento anual compuesta (TCAC) del 14,8 % entre 2025 y 2031. La asistencia quirúrgica basada en IA se está consolidando como una tendencia importante en el mercado de robots para cirugía mínimamente invasiva.

Análisis del mercado de robots para cirugía mínimamente invasiva

El mercado de robots para cirugía mínimamente invasiva está experimentando un crecimiento sustancial gracias a los avances tecnológicos que han mejorado significativamente las capacidades de los robots quirúrgicos, incorporando funciones como visualización 3D de alta definición, realidad aumentada y análisis de datos en tiempo real, que mejoran la precisión y los resultados quirúrgicos. La creciente prevalencia de enfermedades crónicas como el cáncer, las enfermedades cardiovasculares y la obesidad ha incrementado la demanda de intervenciones quirúrgicas, impulsando aún más el crecimiento del mercado. Además, el envejecimiento de la población mundial contribuye a un mayor volumen de procedimientos quirúrgicos, lo que aumenta la necesidad de tecnologías quirúrgicas avanzadas. La preferencia de los pacientes por los procedimientos mínimamente invasivos, que ofrecen beneficios como la reducción del dolor posoperatorio y tiempos de recuperación más rápidos, está influyendo positivamente en el mercado. Estos factores, en conjunto, contribuyen a la expansión sostenida del mercado de robots para cirugía mínimamente invasiva.

Descripción general del mercado de robots para cirugía mínimamente invasiva

El mercado global de robots para cirugía mínimamente invasiva está en auge debido a la creciente prevalencia de enfermedades crónicas, los crecientes avances tecnológicos en robótica y la creciente concienciación de los consumidores sobre los beneficios de los procedimientos mínimamente invasivos. Empresas clave del mercado, como Intuitive Surgical, Medtronic y Stryker, innovan continuamente para satisfacer la creciente demanda de soluciones quirúrgicas mínimamente invasivas. Además, la adopción de cirugías asistidas por robot es cada vez mayor gracias a sus tiempos de recuperación más cortos, la minimización de cicatrices y la mayor precisión quirúrgica, así como a la integración de inteligencia artificial y aprendizaje automático en los sistemas robóticos. Norteamérica lideró el mercado en 2024 gracias al alto gasto en salud y a la adopción temprana de sistemas robóticos. Se prevé que Asia Pacífico experimente el mayor crecimiento, impulsado por el aumento de la inversión en salud y el rápido desarrollo de infraestructuras.

Recibirá personalización de cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de robots para cirugía mínimamente invasiva: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado de robots para cirugía mínimamente invasiva

El creciente número de microcirugías impulsa el mercado

La demanda de procedimientos precisos y mínimamente invasivos en neurocirugía, oftalmología, urología, cirugía cardiovascular, reconstructiva y otras cirugías está en aumento. La microcirugía es un procedimiento quirúrgico complejo que se realiza con instrumentos especiales y microscopios para tratar estructuras diminutas como vasos sanguíneos, nervios u órganos pequeños. Estas cirugías son comunes en oftalmología, neurocirugía, otorrinolaringología (otorrinolaringología), cirugía reconstructiva y cirugía vascular.

Según el estudio Global Neurosurgery, anualmente se realizan aproximadamente 22,6 millones de consultas neuroquirúrgicas en todo el mundo, de las cuales 13,8 millones requieren intervención quirúrgica. Según datos de la Sociedad Americana de Cirujanos Plásticos, en 2023 se realizaron un total de 157.740 procedimientos de reconstrucción mamaria en EE. UU., lo que representa un aumento notable con respecto a los 137.808 procedimientos registrados en 2020. Según la Clínica Cleveland, en EE. UU., los cirujanos vasculares realizan más de 100.000 cirugías y procedimientos al año. Los tipos más comunes de cirugías vasculares se centran en el tratamiento de la enfermedad arterial periférica (EAP). Además, cada año se realizan aproximadamente 20 millones de cirugías de cataratas en todo el mundo, con aproximadamente 3,7 millones de cirugías en EE. UU.

Por lo tanto, la demanda por parte de los cirujanos de una mejor visualización y una reducción del movimiento en un número cada vez mayor de microcirugías complejas está impulsando el uso de la robótica en los países desarrollados y es probable que impulse el crecimiento del mercado de robots para cirugía mínimamente invasiva en los próximos años.

Mercados sin explotar en economías emergentes para crear oportunidades de crecimiento

Las economías emergentes representan una oportunidad sustancial para la expansión de los robots de cirugía mínimamente invasiva (CMI). Estas regiones están experimentando avances crecientes en infraestructura sanitaria y una mayor inversión pública en tecnologías médicas avanzadas.

India presenta una importante oportunidad de crecimiento para los robots quirúrgicos mínimamente invasivos debido a su gran carga quirúrgica y a la rápida expansión del sector privado de la salud. Hospitales Apollo, Fortis Healthcare y otras empresas están adoptando cada vez más plataformas robóticas avanzadas como el Sistema Quirúrgico da Vinci y Versius para mejorar la precisión quirúrgica y los resultados de los pacientes. Además, el gobierno indio apoya activamente el ecosistema tecnológico sanitario mediante colaboraciones público-privadas y el desarrollo de parques tecnológicos médicos. Estas iniciativas buscan mejorar el acceso a herramientas quirúrgicas de vanguardia más allá de los centros metropolitanos, creando una vía viable para la adopción de la cirugía robótica en ciudades de segundo y tercer nivel. Se espera que esta creciente demanda de cirugías mínimamente invasivas, el aumento de las inversiones en el sector privado y el creciente número de políticas favorables ofrezcan un mercado con gran potencial para los robots MIS en países emergentes.

Países del Sudeste Asiático como Vietnam, Filipinas e Indonesia están observando un crecimiento de la población y una creciente incidencia de enfermedades crónicas . A medida que los sistemas de salud en la región enfrentan una creciente demanda de atención quirúrgica de calidad, los gobiernos están impulsando el gasto en salud y priorizando la modernización de la infraestructura médica. Esto crea un entorno propicio para la adopción de la cirugía asistida por robot. Además, las compañías internacionales de dispositivos médicos están ingresando a estos mercados a través de asociaciones estratégicas con hospitales locales y lanzando proyectos piloto subsidiados para demostrar los beneficios clínicos y económicos de las plataformas robóticas. Estas iniciativas están ayudando a crear conciencia, expandir la capacidad de capacitación y sentar las bases para la adopción a largo plazo de tecnologías MIS en la región. Por lo tanto, los mercados sin explotar en las economías emergentes presentan importantes oportunidades de crecimiento para los robots MIS, impulsados por la creciente demanda de atención médica, la mejora de la infraestructura y la creciente disposición a adoptar tecnologías quirúrgicas avanzadas, creando así oportunidades lucrativas para el crecimiento del mercado durante el período de pronóstico.

Análisis de segmentación del informe de mercado de robots de cirugía mínimamente invasiva

Los segmentos clave que son la base del análisis del mercado de robots de cirugía mínimamente invasiva son el producto y los servicios, la aplicación y el uso final.

- En cuanto a productos y servicios, el mercado de robots para cirugía mínimamente invasiva se segmenta en sistemas robóticos, instrumentos y accesorios, y servicios. El segmento de instrumentos y accesorios tuvo la mayor participación de mercado en 2024.

- En términos de aplicación, el mercado de robots para cirugía mínimamente invasiva se clasifica en cirugía general, cirugía ginecológica, cirugía urológica, neurocirugía, cirugía ortopédica, entre otras. El segmento de cirugía general dominó el mercado en 2024.

- Según el uso final, el mercado se clasifica en hospitales, centros de cirugía ambulatoria y otros. El segmento hospitalario dominó la cuota de mercado de robots para cirugía mínimamente invasiva en 2024.

Análisis de la cuota de mercado de robots para cirugía mínimamente invasiva por geografía

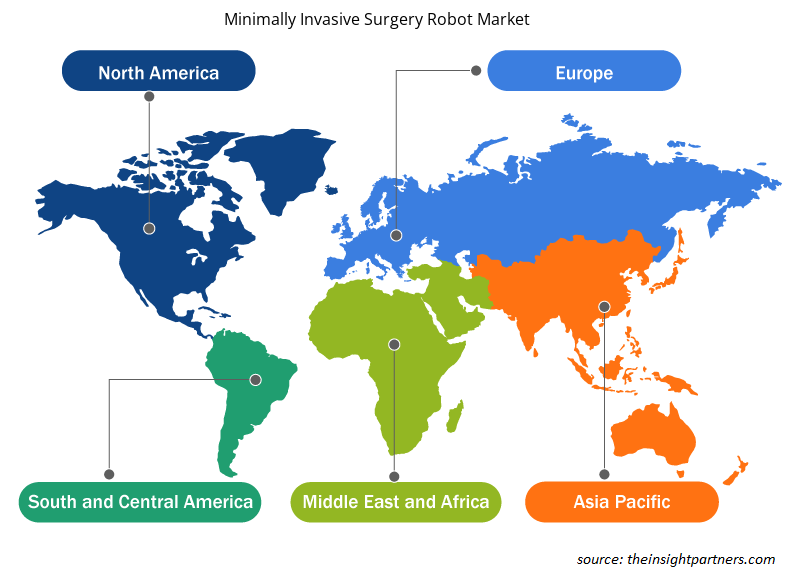

El alcance geográfico del informe del mercado de robots de cirugía mínimamente invasiva se divide en cinco regiones: América del Norte, Asia Pacífico, Europa, Medio Oriente y África, y América del Sur y Central.

Norteamérica representó una participación significativa del mercado en 2024. Un catalizador principal es la avanzada infraestructura sanitaria de la región y el considerable gasto sanitario. Las innovaciones en sistemas robóticos, como la integración de inteligencia artificial, aprendizaje automático y realidad aumentada, han mejorado la precisión y las capacidades de los robots quirúrgicos. Estos avances permiten a los cirujanos realizar procedimientos complejos con mayor precisión y eficiencia, lo que contribuye a la adopción de robots MIS en diversas especialidades médicas. Norteamérica, en particular Estados Unidos, presenta un alto gasto sanitario y políticas de reembolso favorables para cirugías asistidas por robot. Estos factores incentivan a hospitales y centros quirúrgicos a invertir en tecnologías robóticas avanzadas, lo que facilita la adopción generalizada de robots MIS. Importantes empresas de robótica médica, como Intuitive Surgical, Medtronic y Stryker, tienen una sólida presencia en Norteamérica. Sus continuos esfuerzos de investigación y desarrollo, junto con las colaboraciones con instituciones sanitarias, han acelerado la introducción y adopción de sistemas robóticos MIS en la región.

Perspectivas regionales del mercado de robots para cirugía mínimamente invasiva

Los analistas de Insight Partners han explicado detalladamente las tendencias y los factores regionales que influyen en el mercado de robots para cirugía mínimamente invasiva durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de robots para cirugía mínimamente invasiva en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

- Obtenga datos regionales específicos para el mercado de robots de cirugía mínimamente invasiva

Alcance del informe de mercado de robots para cirugía mínimamente invasiva

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | US$ 11.16 mil millones |

| Tamaño del mercado en 2031 | US$ 29.13 mil millones |

| CAGR global (2025-2031) | 14,8% |

| Datos históricos | 2021-2023 |

| Período de pronóstico | 2025-2031 |

| Segmentos cubiertos |

Por producto y servicios

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de robots para cirugía mínimamente invasiva: comprensión de su impacto en la dinámica empresarial

El mercado de robots para cirugía mínimamente invasiva está en rápido crecimiento, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de empresas o compañías que operan en un mercado o sector en particular. Indica cuántos competidores (actores del mercado) hay en un mercado determinado en relación con su tamaño o valor total.

Las principales empresas que operan en el mercado de robots de cirugía mínimamente invasiva son:

- Johnson y Johnson

- Corporación Stryker.

- Medtronic Plc

- Intuitive Surgical Inc.

- Asensus Surgical Inc.

- Smith y Nephew Plc.

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de robots de cirugía mínimamente invasiva

Noticias y desarrollos recientes del mercado de robots para cirugía mínimamente invasiva

El mercado de robots para cirugía mínimamente invasiva se evalúa mediante la recopilación de datos cualitativos y cuantitativos tras una investigación primaria y secundaria, que incluye importantes publicaciones corporativas, datos de asociaciones y bases de datos. A continuación, se detalla un desarrollo clave del mercado:

- Johnson and Johnson MedTech anunció la autorización regulatoria 510(k) de EE. UU. para MONARCH QUEST, el último avance en tecnología de navegación MONARCH. Incorpora algoritmos basados en IA y una interfaz OEC Open verificada con el sistema de imágenes CBCT 3D móvil OEC de GE HealthCare. La broncoscopia asistida por robot representa un segmento pequeño, pero de rápido crecimiento, de los procedimientos de biopsia pulmonar en EE. UU. La plataforma MONARCH, el primer sistema de broncoscopia asistida por robot en el mercado, proporciona acceso mínimamente invasivo y visualización de las vías respiratorias para ayudar a los médicos a realizar biopsias de nódulos pulmonares sospechosos. (Fuente: Johnson and Johnson Services, Inc., comunicado de prensa, marzo de 2025)

- Stryker lanzó Mako Total Knee 2.0, la nueva era de Mako SmartRobotics, en la Reunión Anual de la AAOS 2023 en Las Vegas. Basado en más de 500,000 procedimientos con Mako Total Knee, Mako Total Knee 2.0 está diseñado para ofrecer los mismos resultados confiables que los cirujanos esperan de Mako, con una experiencia de usuario mejorada. (Fuente: Stryker, Comunicado de Prensa, marzo de 2023)

Informe de mercado sobre robots para cirugía mínimamente invasiva: cobertura y resultados

El informe "Tamaño y pronóstico del mercado de robots de cirugía mínimamente invasiva (2021-2031)" ofrece un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño del mercado de robots de cirugía mínimamente invasiva y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias y dinámica del mercado de robots de cirugía mínimamente invasiva, como impulsores, restricciones y oportunidades clave

- Análisis PEST y FODA detallado

- Análisis del mercado de robots de cirugía mínimamente invasiva que abarca las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama de la industria y la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes en el mercado de robots para cirugía mínimamente invasiva.

- Perfiles detallados de empresas

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias