Análisis y pronóstico del mercado de productos químicos para la minería por tamaño, participación, crecimiento y tendencias para 2030

Datos históricos : | Año base : | Período de pronóstico :Análisis y pronósticos del mercado de productos químicos para la minería por tamaño, participación, crecimiento y tendencias para 2030

- Estado : Publicada

- Código de informe : TIPRE00004511

- Categoría : Productos químicos y materiales

- Número de páginas : 235

- Formatos de informe disponibles :

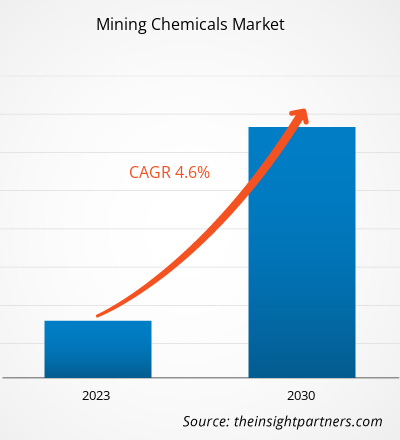

[Informe de investigación] Se espera que el tamaño del mercado crezca de US$ 10,60 mil millones en 2022 a US$ 15,22 mil millones en 2030; se estima que registrará una CAGR del 4,6% de 2022 a 2030.

Perspectivas del mercado y opinión de los analistas:

Los productos químicos para la minería se utilizan en aplicaciones como el procesamiento de minerales, el tratamiento de aguas residuales y otros. Se utilizan diferentes productos químicos en los procesos mineros, según el tipo de mineral y mena. Los productos químicos para la minería se utilizan en procesos químicos para separar las partículas minerales deseadas de la mena. También ayudan a mejorar las bajas concentraciones de minerales en metales puros. Diferentes productos químicos para la minería incluyen productos químicos para flotación como espumantes, floculantes, depresores, colectores y otros; extractantes de solventes; auxiliares de molienda; y productos químicos para el control o supresión de polvo. Algunos productos químicos para el control o supresión de polvo utilizados en la industria minera son el cloruro de calcio, el cloruro de magnesio, el sulfonato de lignina, la emulsión asfáltica, la emulsión de aceite y la emulsión polimérica. Diversos beneficios de los productos químicos para la minería, el fuerte crecimiento de la industria minera y el aumento de la demanda de diferentes metales y minerales impulsan el crecimiento del mercado de productos químicos para la minería.

Factores impulsores del crecimiento y desafíos:

La creciente demanda de metales y minerales en la fabricación de productos de alta gama impulsa el crecimiento del mercado global de productos químicos para la minería. La demanda de metales, tierras raras y minerales para la fabricación de productos de alta gama se ve impulsada por los avances en las industrias automotriz, aeroespacial y electrónica. La mayor demanda de metales impulsa una mayor actividad minera para extraer y producir las materias primas necesarias, lo que en última instancia conduce al uso extensivo de productos químicos para la minería para acceder a los depósitos minerales, eliminar impurezas y fragmentar rocas. Además, con la creciente demanda de metales, las empresas mineras se centran cada vez más en mejorar las medidas de seguridad y la eficiencia operativa. Esto incluye el desarrollo de tecnologías y formulaciones de explosivos para minería que puedan optimizar las operaciones de voladura. Los metales preciosos como el oro y el platino son buscados por sus propiedades, como la conductividad, en la industria eléctrica y electrónica. En la industria automotriz, los vehículos deportivos y otros vehículos de alta gama se fabrican con metales ligeros como el aluminio, el titanio y el acero de alta resistencia. La demanda de aluminio ha aumentado significativamente en los últimos años debido a la creciente producción de materiales ligeros para motores de combustión interna y vehículos eléctricos.

Las estrictas regulaciones gubernamentales relacionadas con los productos químicos peligrosos para la minería frenan el crecimiento del mercado de estos productos. La industria minera opera en una compleja red de marcos regulatorios nacionales, regionales y locales. Cada jurisdicción puede tener su propio conjunto de leyes, regulaciones y directrices relacionadas con las operaciones mineras, las normas de seguridad, la protección ambiental y la participación comunitaria. Cumplir con estos requisitos regulatorios puede ser una tarea ardua y que consume muchos recursos para las empresas mineras. Además, obtener permisos para las operaciones mineras puede ser un trámite largo y burocrático en muchos países. Es obligatorio que las empresas mineras presenten solicitudes exhaustivas, realicen evaluaciones de impacto ambiental y cumplan con criterios específicos para obtener los permisos necesarios. Varios gobiernos han prohibido el uso de algunos productos químicos peligrosos, como el cianuro y el ácido sulfúrico, en las operaciones mineras para mitigar los efectos adversos sobre la salud humana y el medio ambiente.

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de productos químicos para la minería: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Segmentación y alcance del informe:

El mercado global de productos químicos para la minería se segmenta según el tipo, el tipo de mineral, la aplicación y la ubicación geográfica. Según el tipo, el mercado se divide en productos químicos para flotación, extractantes con solventes, auxiliares de molienda, etc. El mercado de productos químicos para flotación se divide a su vez en espumantes, floculantes, depresores, colectores, etc. Por tipo de mineral, el mercado global de productos químicos para la minería se divide en metales base, minerales no metálicos, metales preciosos, etc. Por aplicación, el mercado se segmenta en procesamiento de minerales, tratamiento de aguas residuales, etc. Por geografía, el mercado está segmentado en América del Norte (EE. UU., Canadá y México), Europa (Alemania, Francia, Italia, Reino Unido, Rusia y el resto de Europa), Asia Pacífico (Australia, China, Japón, India, Corea del Sur y el resto de Asia Pacífico), Medio Oriente y África (Sudáfrica, Arabia Saudita, Emiratos Árabes Unidos y el resto de Medio Oriente y África) y América del Sur y Central (Brasil, Argentina y el resto de América del Sur y Central).

Análisis segmentario:

Según el tipo, el mercado de productos químicos para minería se segmenta en productos químicos de flotación, extractantes con solventes, auxiliares de molienda y otros. El segmento de productos químicos de flotación tuvo la mayor participación de mercado en 2022, y se espera que este segmento crezca significativamente entre 2022 y 2030. Los productos químicos de flotación son productos químicos de minería utilizados para ajustar la flotabilidad de los minerales en el proceso de flotación por espuma mineral. Pueden aumentar la diferencia de mojabilidad entre diversos minerales, logrando así la separación de minerales de ganga y minerales útiles. La mayoría de los minerales son hidrófilos. Por lo tanto, es necesario ajustar artificialmente el comportamiento de flotación del mineral para la separación de minerales. Los concentradores pueden aumentar selectivamente la naturaleza hidrófila o hidrófoba de ciertos minerales mediante la adición de un reactivo de flotación. Además, los auxiliares de molienda también son uno de los principales tipos en el mercado. Los auxiliares de molienda son sustancias que resultan en una mayor eficiencia de molienda y una reducción del consumo de energía cuando se agregan a la carga del molino. Los auxiliares de molienda ayudan a reducir la cohesión y la adhesión del mineral en todo el circuito de molienda, lo que aumenta el rendimiento y elimina los cuellos de botella en la producción. A medida que los yacimientos de mineral de alta ley se agotan, las empresas mineras están explotando mineral de menor calidad. Acceder a estos yacimientos suele ser un proceso complejo y difícil. Por lo tanto, se requieren procesos químicos avanzados y mayor energía para procesar y extraer los elementos más valiosos del mineral.

Análisis regional:

Según la geografía, el mercado de productos químicos para la minería está segmentado en cinco regiones clave: América del Norte, Europa, Asia Pacífico, América del Sur y Central, y Oriente Medio y África. Asia Pacífico dominó el mercado global, y el mercado regional representó ~ US$ 6.01 mil millones en 2022. Asia Pacífico marca la presencia de importantes compañías mineras como Mitsubishi Materials Corporation, Jiangxi Copper Co Ltd, Aluminum Corporation of China Ltd, Coal India Limited, China Molybdenum Co Ltd, BHP y otras. La región tiene diez grandes proyectos de minería a cielo abierto: Green mine (China), Sangatta mine (Indonesia), Heidaigou mine (China), Oyu Tolgoi Copper-Gold mine (Mongolia), Gevra OC mine (India), Letpadaung Copper mine (Myanmar), Li mine (Tailandia), FTB Project (Tailandia) y Pasir mine (Indonesia). Según el informe publicado por el Servicio Geológico de Estados Unidos en 2022, China fue el mayor proveedor de 25 materias primas minerales no combustibles a varios países del mundo en 2021. Además, China produce 16 minerales críticos de los 25 minerales listados. La demanda de productos químicos para la minería es directamente proporcional a las operaciones mineras y las actividades de exploración minera en la región. Por lo tanto, el crecimiento de las operaciones mineras impulsa la demanda de productos químicos para la minería en Asia Pacífico. Oriente Medio y África es otro contribuyente importante, con más del 13 % de la cuota de mercado mundial. El aumento de la producción minera de minerales, metales y no metales en Oriente Medio y África impulsa la demanda de productos químicos para la minería en toda la región. Un informe publicado por el Consejo Mineral de Sudáfrica en 2022 reveló que el valor de la producción minera en Sudáfrica creció de US$ 57.000 millones en 2021 a US$ 61.000 millones en 2022. El valor de las ventas totales generadas a partir del mineral de hierro en Sudáfrica representó US$ 5.400 millones en 2022, lo que representa un aumento del 47,3% en comparación con 2019.

Desarrollos de la industria y oportunidades futuras:

Las siguientes son iniciativas tomadas por los actores clave que operan en el mercado de productos químicos para la minería:

- En octubre de 2023, BASF SE Mining Solutions lanzó dos nuevas marcas de productos: Luprofroth y Luproset, para complementar su creciente portafolio de flotación. Luprofroth se destina a espumantes en crecimiento, mientras que Luproset se destina a modificadores de flotación. Estas marcas buscan comunicar el portafolio de flotación de la compañía de forma clara y coherente, demostrando su compromiso con la innovación y convirtiéndose en un proveedor integral de soluciones para la industria minera.

- En octubre de 2023, BASF SE y la Universidad Católica del Norte se asociaron para mejorar la investigación, el desarrollo y la innovación en minería, fomentando la colaboración entre el mundo académico, los estudiantes y los expertos de la industria y estableciendo un laboratorio de servicio técnico en la UCN.

- En noviembre de 2022, BASF SE y Moleaer formaron una alianza estratégica para mejorar la recuperación de cobre en la industria minera. Esta alianza aprovechará el coadyuvante de lixiviación LixTRA de BASF SE y la tecnología de nanoburbujas de Moleaer, con el objetivo de duplicar la demanda mundial de cobre para 2035.

- En octubre de 2023, los servicios de petróleo y minería de Clariant abrieron un moderno centro de tecnología, ventas y operaciones Eagle Ford en San Antonio, Texas, centrado en servicios para yacimientos petrolíferos de América del Norte.

- En diciembre de 2021, Solvay amplió sus instalaciones de Mount Pleasant en Tennessee debido a la creciente demanda de sus productos de extracción por solventes de cobre ACORGA y ACORGA OPT. Se prevé un crecimiento del mercado del cobre, especialmente en los sectores de la construcción, la infraestructura, la manufactura y la automoción.

- En diciembre de 2022, Deepak Fertilisers and Petrochemicals Corporation Limited (DFPCL) escindió su negocio de fertilizantes y productos químicos para la minería, en una decisión descrita como un cambio estratégico de productos básicos a productos especializados. Se espera que la reestructuración corporativa propuesta contribuya a la creación de sólidas plataformas comerciales independientes dentro del paraguas de la marca DFPCL.

- En diciembre de 2021, Solvay lanzó un centro de conocimiento digital exclusivo, el Manual de productos químicos para minería, que brinda acceso las 24 horas, los 7 días de la semana a información relevante sobre aplicaciones químicas para minería.

Perspectivas regionales del mercado de productos químicos para la minería

Los analistas de The Insight Partners han explicado detalladamente las tendencias regionales y los factores que influyen en el mercado de productos químicos para la minería durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de productos químicos para la minería en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

Alcance del informe del mercado de productos químicos para la minería

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | 10.600 millones de dólares estadounidenses |

| Tamaño del mercado en 2030 | US$ 15.22 mil millones |

| CAGR global (2022-2030) | 4,6% |

| Datos históricos | 2020-2021 |

| Período de pronóstico | 2023-2030 |

| Segmentos cubiertos |

Por tipo

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de productos químicos para la minería: comprensión de su impacto en la dinámica empresarial

El mercado de productos químicos para la minería está creciendo rápidamente, impulsado por la creciente demanda del usuario final debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una descripción general de los principales actores clave del mercado de productos químicos para la minería

Impacto de la pandemia de COVID-19:

La pandemia de COVID-19 afectó negativamente a casi todas las industrias en varios países. Los confinamientos, las restricciones de viaje y los cierres de negocios en América del Norte, Europa, Asia Pacífico (APAC), América del Sur y Central, y Oriente Medio y África (MEA) obstaculizaron el crecimiento de varias industrias, incluida la industria química y de materiales. El cierre de las unidades de fabricación de las empresas perturbó las cadenas de suministro globales, las actividades de fabricación y los cronogramas de entrega. Varias empresas informaron retrasos en las entregas de productos y una caída en sus ventas en 2020. El impacto negativo de la pandemia en el crecimiento de la industria minera redujo la demanda de productos químicos para la minería. Los proyectos mineros y las actividades de exploración mineral se detuvieron y retrasaron inicialmente debido a la pandemia, lo que obstaculizó el mercado de productos químicos para la minería. Durante la pandemia, las interrupciones en la cadena de suministro, la escasez de materias primas y mano de obra, y las dificultades operativas crearon brechas de demanda y oferta, lo que afectó negativamente el crecimiento del mercado.

Diversas industrias están recuperando terreno tras la gradual resolución de las restricciones de suministro que las afectan. Además, la creciente demanda de productos químicos para la minería está impulsando considerablemente el crecimiento de este mercado.

Panorama competitivo y empresas clave:

Orica Ltd, Kemira Oyj, BASF SE, Clariant AG, Dow Inc, AECI Ltd, Nouryon Chemicals Holding BV, Betachem Pty Ltd, Solvay SA y Arkema SA se encuentran entre las empresas que operan en el mercado global de productos químicos para la minería. Estas empresas se centran en ofrecer productos de alta calidad para satisfacer la demanda de los clientes. Además, se centran en la adopción de diversas estrategias, como el lanzamiento de nuevos productos, la expansión de la capacidad, las alianzas y las colaboraciones, para mantenerse competitivas en el mercado.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado, valor/volumen: global, regional y nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias

Desbloquea descuentos exclusivos en informes

Consultar ahora

Obtenga una muestra gratuita para - Mercado de productos químicos para la minería

Obtenga una muestra gratuita para - Mercado de productos químicos para la minería