Marktwachstum, Größe, Anteil, Trends, Analyse der wichtigsten Akteure und Prognose für Bergbauchemikalien bis 2030

Historische Daten : 2020-2021 | Basisjahr : 2022 | Prognosezeitraum : 2023-2030Marktgröße und Prognosen für Bergbauchemikalien (2020 – 2030), globaler und regionaler Anteil, Trends und Berichtsabdeckung zur Analyse von Wachstumschancen: Nach Typ [Flotationschemikalien (Schäumer, Flockungsmittel, Depressiva, Sammler und andere), Lösungsmittelextraktionsmittel, Mahlhilfen und andere], Mineraltyp (Basismetalle, nichtmetallische Mineralien, Edelmetalle und andere) und Anwendung (Mineralverarbeitung, Abwasserbehandlung und andere)

- Status : Veröffentlicht

- Berichtscode : TIPRE00004511

- Kategorie : Chemikalien und Materialien

- Anzahl der Seiten : 235

- Verfügbare Berichtsformate :

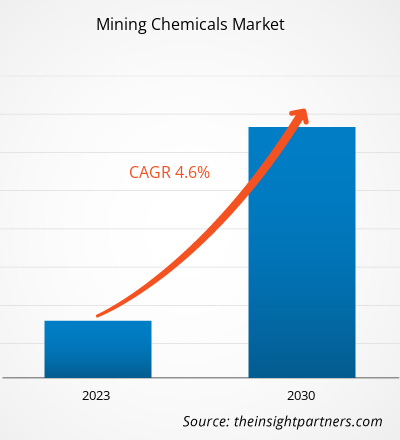

[Forschungsbericht] Es wird erwartet, dass der Markt von 10,60 Milliarden US-Dollar im Jahr 2022 auf 15,22 Milliarden US-Dollar im Jahr 2030 wächst; von 2022 bis 2030 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 4,6 % geschätzt.

Markteinblicke und Analystenmeinung:

Bergbauchemikalien werden in Anwendungen wie der Mineralienverarbeitung, Abwasserbehandlung und anderen eingesetzt. Je nach Mineral- und Erzart werden in den Bergbauprozessen unterschiedliche Chemikalien verwendet. Die Bergbauchemikalien werden in chemischen Prozessen verwendet, um die gewünschten Mineralpartikel vom Erz zu trennen. Sie helfen auch dabei, niedrige Mineralkonzentrationen in reine Metalle umzuwandeln. Zu den verschiedenen Bergbauchemikalien gehören Flotationschemikalien wie Aufschäumer, Flockungsmittel, Beruhigungsmittel, Sammler und andere; Lösungsmittelextraktionsmittel; Mahlhilfsmittel und Chemikalien zur Staubkontrolle oder -unterdrückung. Einige in der Bergbauindustrie verwendete Chemikalien zur Staubkontrolle oder -unterdrückung sind Calciumchlorid, Magnesiumchlorid, Ligninsulfonat, Asphaltemulsion, Ölemulsion und Polymeremulsion. Verschiedene Vorteile von Bergbauchemikalien, das starke Wachstum der Bergbauindustrie und die steigende Nachfrage nach verschiedenen Metallen und Mineralien treiben das Wachstum des Marktes für Bergbauchemikalien voran.

Wachstumstreiber und Herausforderungen:

Die steigende Nachfrage nach Metallen und Mineralien für die Herstellung hochwertiger Produkte treibt das Wachstum des globalen Marktes für Bergbauchemikalien voran. Die Nachfrage nach Metallen, Seltenen Erden und Mineralien für die Herstellung hochwertiger Produkte wird durch Fortschritte in der Automobil-, Luft- und Raumfahrt- und Elektronikindustrie getrieben. Die höhere Nachfrage nach Metallen führt zu verstärkten Bergbauaktivitäten zur Gewinnung und Produktion der benötigten Rohstoffe, was letztendlich zu einem umfangreichen Einsatz von Bergbauchemikalien führt, um Erzvorkommen zu erschließen, Verunreinigungen zu beseitigen und Gestein zu zerkleinern. Darüber hinaus konzentrieren sich Bergbauunternehmen angesichts der wachsenden Nachfrage nach Metallen zunehmend auf die Verbesserung von Sicherheitsmaßnahmen und Betriebseffizienz. Dazu gehört die Weiterentwicklung von Sprengstofftechnologien und -formulierungen für den Bergbau, die Sprengvorgänge optimieren können. Edelmetalle wie Gold und Platin sind aufgrund ihrer Eigenschaften, beispielsweise ihrer Leitfähigkeit, in der Elektro- und Elektronikindustrie gefragt. In der Automobilindustrie werden Sport- und andere High-End-Fahrzeuge aus Leichtmetallen wie Aluminium, Titan und hochfestem Stahl hergestellt. Die Nachfrage nach Aluminium ist in den letzten Jahren aufgrund der steigenden Produktion von Leichtbauwerkstoffen für Verbrennungsmotoren und Elektrofahrzeuge deutlich gestiegen.

Strenge staatliche Vorschriften in Bezug auf gefährliche Bergbauchemikalien bremsen das Wachstum des Marktes für Bergbauchemikalien. Die Bergbauindustrie agiert in einem komplexen Geflecht nationaler, regionaler und lokaler Regulierungsrahmen. Jeder Rechtsraum hat möglicherweise eigene Gesetze, Vorschriften und Richtlinien in Bezug auf Bergbaubetrieb, Sicherheitsstandards, Umweltschutz und gesellschaftliches Engagement. Die Bewältigung dieser regulatorischen Anforderungen kann für Bergbauunternehmen zeit- und ressourcenintensiv sein. Zudem kann die Erlangung von Genehmigungen für Bergbaubetriebe in vielen Ländern ein langwieriges und bürokratisches Verfahren sein. Bergbauunternehmen müssen umfassende Anträge einreichen, Umweltverträglichkeitsprüfungen durchführen und bestimmte Kriterien erfüllen, um die erforderlichen Genehmigungen zu erhalten. Mehrere Regierungen haben die Verwendung bestimmter gefährlicher Chemikalien wie Zyanid und Schwefelsäure im Bergbau verboten, um negative Auswirkungen auf die menschliche Gesundheit und die Umwelt zu mildern.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Bergbauchemikalien: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Berichtssegmentierung und -umfang:

Der „Globale Markt für Bergbauchemikalien“ ist nach Typ, Mineralart, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Flotationschemikalien, Lösungsmittelextraktionsmittel, Mahlhilfsmittel und Sonstiges unterteilt. Der Markt für das Segment Flotationschemikalien ist weiter segmentiert in Schäumer, Flockungsmittel, Beruhigungsmittel, Sammler und Sonstiges. Nach Mineralart ist der globale Markt für Bergbauchemikalien in unedle Metalle, nichtmetallische Mineralien, Edelmetalle und Sonstiges segmentiert. Nach Anwendung ist der Markt in Mineralverarbeitung, Abwasserbehandlung und Sonstiges segmentiert. Geografisch ist der Markt in Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Großbritannien, Russland und das übrige Europa), Asien-Pazifik (Australien, China, Japan, Indien, Südkorea und der übrige Asien-Pazifik-Raum), den Nahen Osten und Afrika (Südafrika, Saudi-Arabien, die Vereinigten Arabischen Emirate und der übrige Nahe Osten und Afrika) sowie Süd- und Mittelamerika (Brasilien, Argentinien und der übrige Süd- und Mittelamerika) unterteilt.

Segmentanalyse:

Nach Typ ist der Markt für Bergbauchemikalien in Flotationschemikalien, Lösungsmittelextraktionsmittel, Mahlhilfsmittel und andere unterteilt. Das Segment Flotationschemikalien hatte 2022 den größten Marktanteil, und der Markt für dieses Segment wird von 2022 bis 2030 voraussichtlich deutlich wachsen. Flotationschemikalien sind Bergbauchemikalien, die verwendet werden, um die Schwimmfähigkeit von Mineralien im Mineralschaumflotationsprozess anzupassen. Sie können den Unterschied in der Benetzbarkeit verschiedener Mineralien erhöhen und so die Trennung von Gangmineralien und Nutzmineralien erreichen. Die meisten Mineralien sind hydrophil. Deshalb muss das Flotationsverhalten des Erzes zur Mineralientrennung künstlich angepasst werden. Die Konzentratoren können die hydrophile oder hydrophobe Natur bestimmter Mineralien durch Zugabe eines Flotationsreagenzes selektiv erhöhen. Darüber hinaus sind Mahlhilfsmittel eine der wichtigsten Arten auf dem Markt. Mahlhilfsmittel sind Substanzen, die, wenn sie der Mühlenladung hinzugefügt werden, die Mahlleistung erhöhen und den Stromverbrauch senken. Mahlhilfsmittel tragen dazu bei, die Kohäsion und Adhäsion des Erzes im gesamten Mahlkreislauf zu verringern, wodurch der Durchsatz erhöht und Produktionsengpässe vermieden werden. Da die Vorkommen hochwertiger Erze erschöpft sind, erschließen Bergbauunternehmen Erze von geringerer Qualität. Der Zugang zu diesen Erzkörpern ist oft ein komplexer und schwieriger Prozess. Daher sind fortschrittliche Chemikalien und mehr Energie erforderlich, um die wertvollsten Elemente des Erzes zu verarbeiten und zu extrahieren.

Regionale Analyse:

Geographisch gesehen ist der Markt für Bergbauchemikalien in fünf Schlüsselregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Naher Osten und Afrika. Der Asien-Pazifik-Raum dominierte den Weltmarkt und machte im Jahr 2022 ca. 6,01 Milliarden US-Dollar aus. Im Asien-Pazifik-Raum sind große Bergbauunternehmen wie Mitsubishi Materials Corporation, Jiangxi Copper Co Ltd, Aluminum Corporation of China Ltd, Coal India Limited, China Molybdenum Co Ltd, BHP und andere vertreten. In der Region gibt es zehn große Tagebauprojekte: Green Mine (China), Sangatta Mine (Indonesien), Heidaigou Mine (China), Oyu Tolgoi Kupfer-Gold-Mine (Mongolei), Gevra OC Mine (Indien), Letpadaung Kupfermine (Myanmar), Li Mine (Thailand), FTB Project (Thailand) und Pasir Mine (Indonesien). Laut einem 2022 vom US Geological Survey veröffentlichten Bericht war China im Jahr 2021 der größte Lieferant von 25 nicht als Brennstoff dienenden mineralischen Rohstoffen für mehrere Länder weltweit. Darüber hinaus ist China der Produzent von 16 kritischen Mineralien von 25 gelisteten Mineralien. Die Nachfrage nach Bergbauchemikalien ist direkt proportional zu den Bergbau- und Mineralexplorationsaktivitäten in der Region. Daher stärkt das Wachstum des Bergbaus die Nachfrage nach Bergbauchemikalien im asiatisch-pazifischen Raum. Der Nahe Osten und Afrika sind ein weiterer wichtiger Beitragszahler mit einem Anteil von über 13 % am Weltmarkt. Der Anstieg der Bergbauproduktionsraten für Mineralien, Metalle und Nichtmetalle im Nahen Osten und Afrika treibt die Nachfrage nach Bergbauchemikalien in der gesamten Region an. Ein 2022 vom Mineral Council South Africa veröffentlichter Bericht ergab, dass der Wert der Bergbauproduktion in Südafrika von 57,0 Milliarden US-Dollar im Jahr 2021 auf 61,0 Milliarden US-Dollar im Jahr 2022 gestiegen ist. Der Gesamtumsatz mit Eisenerz in Südafrika belief sich 2022 auf 5,4 Milliarden US-Dollar, was einem Anstieg von 47,3 % gegenüber 2019 entspricht.

Branchenentwicklungen und zukünftige Chancen:

Die folgenden Initiativen wurden von den wichtigsten Akteuren auf dem Markt für Bergbauchemikalien ergriffen:

- Im Oktober 2023 brachte BASF SE Mining Solutions zwei neue Produktmarken auf den Markt – Luprofroth und Luproset –, um sein wachsendes Flotationsportfolio zu ergänzen. Luprofroth dient zum Wachsen von Schäumern, während Luproset für Flotationsmodifikatoren steht. Diese Marken zielen darauf ab, das Flotationsportfolio des Unternehmens klar und einheitlich zu kommunizieren und so sein Engagement für Innovation und die Entwicklung zu einem Komplettlösungsanbieter für die Bergbauindustrie zu demonstrieren.

- Im Oktober 2023 haben sich BASF SE und die Catholic University of the North zusammengeschlossen, um Forschung, Entwicklung und Innovation im Bergbau zu fördern, die Zusammenarbeit zwischen Hochschulen, Studierenden und Branchenexperten zu unterstützen und ein technisches Servicelabor an der UCN einzurichten.

- Im November 2022 haben BASF SE und Moleaer eine strategische Partnerschaft geschlossen, um die Kupfergewinnung in der Bergbauindustrie zu verbessern. Die Partnerschaft wird das Laugungshilfsmittel LixTRA von BASF SE und die Nanoblasentechnologie von Moleaer nutzen und zielt darauf ab, den weltweiten Kupferbedarf bis 2035 zu verdoppeln.

- Im Oktober 2023 eröffnete Clariants Oil and Mining Services ein hochmodernes Eagle Ford Technology, Sales & Operations Center in San Antonio, Texas, mit Schwerpunkt auf nordamerikanischen Ölfelddienstleistungen.

- Im Dezember 2021 erweiterte Solvay seinen Standort in Mount Pleasant, Tennessee, aufgrund der steigenden Nachfrage nach seinen Kupferlösungsmittelextraktionsprodukten ACORGA und ACORGA OPT. Der Kupfermarkt wird voraussichtlich wachsen, insbesondere in den Bereichen Bau, Infrastruktur, Fertigung und Automobil.

- Im Dezember 2022 spaltete Deepak Fertilisers and Petrochemicals Corporation Limited (DFPCL) sein Geschäft mit Düngemitteln und Bergbauchemikalien ab. Dieser Schritt wird als strategische Verlagerung von Massenprodukten zu Spezialitäten beschrieben. Die geplante Unternehmensumstrukturierung soll dazu beitragen, starke, unabhängige Geschäftsplattformen innerhalb des größeren Markendachs von DFPCL zu schaffen.

- Im Dezember 2021 startete Solvay ein exklusives digitales Wissenszentrum, das Mining Chemicals Handbook, das rund um die Uhr Zugriff auf relevante Anwendungsinformationen zu Bergbauchemikalien bietet.

Bergbauchemikalien

Regionale Einblicke in den Markt für BergbauchemikalienDie Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Bergbauchemikalien im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Marktberichts über Bergbauchemikalien

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2022 | US$ 10.6 Billion |

| Marktgröße nach 2030 | US$ 15.22 Billion |

| Globale CAGR (2022 - 2030) | 4.6% |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023-2030 |

| Abgedeckte Segmente |

By Typ

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für Bergbauchemikalien: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für Bergbauchemikalien wächst rasant. Die steigende Nachfrage der Endverbraucher ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für Bergbauchemikalien Übersicht der wichtigsten Akteure

Auswirkungen der COVID-19-Pandemie:

Die COVID-19-Pandemie hatte negative Auswirkungen auf fast alle Branchen in verschiedenen Ländern. Lockdowns, Reisebeschränkungen und Geschäftsschließungen in Nordamerika, Europa, im asiatisch-pazifischen Raum (APAC), Süd- und Mittelamerika sowie im Nahen Osten und Afrika (MEA) bremsten das Wachstum mehrerer Branchen, darunter der Chemie- und Werkstoffindustrie. Die Schließung von Produktionseinheiten von Unternehmen störte globale Lieferketten, Fertigungsaktivitäten und Lieferpläne. Verschiedene Unternehmen meldeten Verzögerungen bei Produktlieferungen und einen Einbruch ihrer Produktverkäufe im Jahr 2020. Die negativen Auswirkungen der Pandemie auf das Wachstum der Bergbauindustrie verringerten die Nachfrage nach Bergbauchemikalien. Bergbauprojekte und Mineralexplorationsaktivitäten wurden aufgrund der Pandemie zunächst gestoppt und verzögert, was den Markt für Bergbauchemikalien behinderte. Während der Pandemie führten Lieferkettenunterbrechungen, Rohstoff- und Arbeitskräftemangel sowie betriebliche Schwierigkeiten zu Angebots- und Nachfragelücken, die das Marktwachstum negativ beeinflussten.

Verschiedene Branchen kommen wieder auf Kurs, nachdem sich die in diesen Branchen bestehenden Lieferengpässe allmählich auflösen. Darüber hinaus fördert die steigende Nachfrage nach Bergbauchemikalien das Wachstum des Marktes für Bergbauchemikalien erheblich.

Wettbewerbslandschaft und Schlüsselunternehmen:

Orica Ltd, Kemira Oyj, BASF SE, Clariant AG, Dow Inc, AECI Ltd, Nouryon Chemicals Holding BV, Betachem Pty Ltd, Solvay SA und Arkema SA gehören zu den Akteuren auf dem globalen Markt für Bergbauchemikalien. Die Akteure auf dem globalen Markt konzentrieren sich auf die Bereitstellung qualitativ hochwertiger Produkte, um die Kundennachfrage zu erfüllen. Darüber hinaus setzen sie auf verschiedene Strategien wie die Einführung neuer Produkte, Kapazitätserweiterungen, Partnerschaften und Kooperationen, um auf dem Markt wettbewerbsfähig zu bleiben.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Markt für Bergbauchemikalien

Kostenlose Probe anfordern für - Markt für Bergbauchemikalien