Strategie di mercato dei prodotti chimici minerari, principali attori, opportunità di crescita, analisi e previsioni entro il 2030

Dati storici : 2020-2021 | Anno base : 2022 | Periodo di previsione : 2023-2030Dimensioni e previsioni del mercato dei prodotti chimici per l'industria mineraria (2020-2030), quota globale e regionale, tendenze e opportunità di crescita. Copertura del rapporto di analisi: per tipo [prodotti chimici per flottazione (schiumogeni, flocculanti, depressori, collettori e altri), solventi estraenti, coadiuvanti di macinazione e altri], tipo di minerale (metalli di base, minerali non metallici, metalli preziosi e altri) e applicazione (lavorazione dei minerali, trattamento delle acque reflue e altri)

- Stato : Edito

- Codice del report : TIPRE00004511

- Categoria : Prodotti chimici e materiali

- Numero di pagine : 235

- Formati di report disponibili :

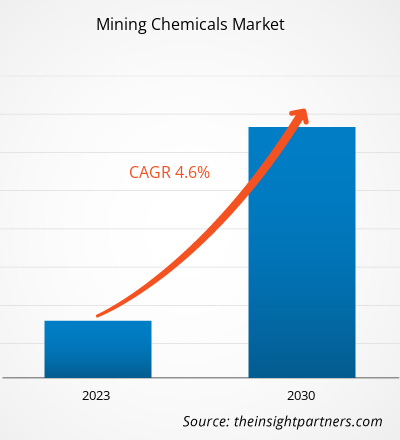

[Rapporto di ricerca] Si prevede che le dimensioni del mercato cresceranno da 10,60 miliardi di dollari nel 2022 a 15,22 miliardi di dollari entro il 2030; si stima che registrerà un CAGR del 4,6% dal 2022 al 2030.

Approfondimenti di mercato e punto di vista degli analisti:

I prodotti chimici per l'industria mineraria sono utilizzati in applicazioni quali la lavorazione dei minerali, il trattamento delle acque reflue e altre. Nei processi di estrazione vengono utilizzate diverse sostanze chimiche, a seconda del tipo di minerale e minerale grezzo. I prodotti chimici per l'industria mineraria vengono utilizzati nei processi chimici per separare le particelle minerali desiderate dal minerale. Contribuiscono inoltre a convertire basse concentrazioni di minerali in metalli puri. I diversi prodotti chimici per l'industria mineraria includono prodotti chimici per flottazione come schiumogeni, flocculanti, deprimenti, collettori e altri; solventi estraenti; coadiuvanti di macinazione; e prodotti chimici per il controllo o la soppressione delle polveri. Alcuni prodotti chimici per il controllo o l'abbattimento delle polveri utilizzati nell'industria mineraria sono il cloruro di calcio, il cloruro di magnesio, il ligninsolfonato, l'emulsione di asfalto, l'emulsione di olio e l'emulsione polimerica. I diversi vantaggi dei prodotti chimici per l'industria mineraria, la forte crescita dell'industria mineraria e l'aumento della domanda di diversi metalli e minerali guidano la crescita del mercato dei prodotti chimici per l'industria mineraria.

Fattori di crescita e sfide:

La crescente domanda di metalli e minerali nella produzione di prodotti di fascia alta guida la crescita del mercato globale dei prodotti chimici per l'industria mineraria. La domanda di metalli, terre rare e minerali nella produzione di prodotti di fascia alta è trainata dai progressi nei settori automobilistico, aerospaziale ed elettronico. La maggiore domanda di metalli stimola un'intensa attività mineraria per estrarre e produrre le materie prime necessarie, portando infine a un ampio utilizzo di prodotti chimici per l'industria mineraria per accedere ai giacimenti minerari, eliminare le impurità e frammentare le rocce. Inoltre, con la crescente domanda di metalli, le aziende minerarie si concentrano sempre più sul miglioramento delle misure di sicurezza e dell'efficienza operativa. Ciò include tecnologie avanzate per gli esplosivi minerari e formulazioni in grado di ottimizzare le operazioni di brillamento. Metalli preziosi come oro e platino sono ricercati per le loro proprietà, come la conduttività, nell'industria elettrica ed elettronica. Nell'industria automobilistica, veicoli sportivi e altri veicoli di fascia alta vengono prodotti utilizzando metalli leggeri come alluminio, titanio e acciaio ad alta resistenza. La domanda di alluminio è aumentata significativamente negli ultimi anni a causa della crescente produzione di materiali leggeri per motori a combustione interna e veicoli elettrici. Le severe normative governative relative alle sostanze chimiche pericolose utilizzate nell'industria mineraria frenano la crescita del mercato di tali prodotti. L'industria mineraria opera in una complessa rete di quadri normativi nazionali, regionali e locali. Ogni giurisdizione può avere il proprio insieme di leggi, regolamenti e linee guida relativi alle operazioni minerarie, agli standard di sicurezza, alla tutela ambientale e al coinvolgimento della comunità. Orientarsi tra questi requisiti normativi può richiedere molto tempo e risorse per le società minerarie. Inoltre, l'ottenimento dei permessi per le operazioni minerarie può essere una procedura lunga e burocratica in molti paesi. Le società minerarie sono tenute a presentare domande complete, condurre valutazioni di impatto ambientale e soddisfare criteri specifici per ottenere i permessi necessari. Diversi governi hanno vietato l'utilizzo di alcune sostanze chimiche pericolose, come il cianuro e l'acido solforico, nelle attività minerarie per mitigare gli effetti negativi sulla salute umana e sull'ambiente.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei prodotti chimici per l'industria mineraria: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Segmentazione e ambito del rapporto:

Il "Mercato globale dei prodotti chimici per l'industria mineraria" è segmentato in base a tipologia, tipo di minerale, applicazione e area geografica. In base alla tipologia, il mercato è suddiviso in prodotti chimici per flottazione, solventi estraenti, coadiuvanti di macinazione e altri. Il mercato dei prodotti chimici per flottazione è ulteriormente suddiviso in schiumogeni, flocculanti, deprimenti, collettori e altri. In base alla tipologia di minerale, il mercato globale dei prodotti chimici per l'industria mineraria è suddiviso in metalli di base, minerali non metallici, metalli preziosi e altri. In base all'applicazione, il mercato è suddiviso in lavorazione dei minerali, trattamento delle acque reflue e altri. In base all'area geografica, il mercato è suddiviso in Nord America (Stati Uniti, Canada e Messico), Europa (Germania, Francia, Italia, Regno Unito, Russia e resto d'Europa), Asia-Pacifico (Australia, Cina, Giappone, India, Corea del Sud e resto dell'Asia-Pacifico), Medio Oriente e Africa. Africa (Sudafrica, Arabia Saudita, Emirati Arabi Uniti e resto del Medio Oriente e Africa) e America meridionale e centrale (Brasile, Argentina e resto dell'America meridionale e centrale).

Analisi segmentale:

In base alla tipologia, il mercato dei prodotti chimici per l'industria mineraria è segmentato in prodotti chimici per flottazione, solventi estraenti, coadiuvanti di macinazione e altri. Il segmento dei prodotti chimici per flottazione ha detenuto la quota di mercato maggiore nel 2022 e si prevede che il mercato per questo segmento crescerà significativamente dal 2022 al 2030. I prodotti chimici per flottazione sono prodotti chimici per l'industria mineraria utilizzati per regolare la galleggiabilità dei minerali nel processo di flottazione a schiuma. Possono aumentare la differenza di bagnabilità tra i vari minerali, ottenendo così la separazione dei minerali di ganga dai minerali utili. La maggior parte dei minerali è idrofila. Pertanto, è necessario regolare artificialmente il comportamento di flottazione del minerale per la separazione dei minerali. I concentratori possono aumentare selettivamente la natura idrofila o idrofobica di alcuni minerali aggiungendo un reagente di flottazione. Inoltre, i coadiuvanti di macinazione sono una delle principali tipologie disponibili sul mercato. I coadiuvanti di macinazione sono sostanze che, aggiunte alla carica del mulino, aumentano l'efficienza di macinazione e riducono il consumo energetico. I coadiuvanti di macinazione contribuiscono a ridurre la coesione e l'adesione del minerale lungo tutto il circuito di macinazione, aumentando la produttività ed eliminando i colli di bottiglia nella produzione. Con l'esaurimento dei giacimenti di minerali di alta qualità, le compagnie minerarie stanno attingendo a minerali di qualità inferiore. L'accesso a questi giacimenti è spesso un processo complesso e difficile. Pertanto, sono necessarie sostanze chimiche avanzate e maggiori energie per elaborare ed estrarre gli elementi più preziosi del minerale.

Analisi regionale:

In base all'area geografica, il mercato dei prodotti chimici per l'industria mineraria è segmentato in cinque regioni chiave: Nord America, Europa, Asia-Pacifico, America meridionale e centrale e Medio Oriente e Africa. L'Asia-Pacifico ha dominato il mercato globale e il mercato regionale ha rappresentato circa 6,01 miliardi di dollari nel 2022. L'Asia-Pacifico vede la presenza di importanti società minerarie come Mitsubishi Materials Corporation, Jiangxi Copper Co Ltd, Aluminum Corporation of China Ltd, Coal India Limited, China Molybdenum Co Ltd, BHP e altre. La regione vanta dieci importanti progetti di estrazione mineraria a cielo aperto: Green mine (Cina), Sangatta mine (Indonesia), Heidaigou mine (Cina), Oyu Tolgoi Copper-Gold mine (Mongolia), Gevra OC mine (India), Letpadaung Copper mine (Myanmar), Li mine (Thailandia), FTB Project (Thailandia) e Pasir mine (Indonesia). Secondo il rapporto pubblicato dall'US Geological Survey nel 2022, nel 2021 la Cina è stata il principale fornitore di 25 materie prime minerali non combustibili a diversi paesi a livello globale. Inoltre, la Cina è il produttore di 16 minerali critici su 25 elencati. La domanda di prodotti chimici per l'industria mineraria è direttamente proporzionale alle attività di estrazione e di esplorazione mineraria nella regione. Pertanto, la crescita delle attività minerarie rafforza la domanda di prodotti chimici per l'industria mineraria nell'area Asia-Pacifico. Il Medio Oriente e l'Africa contribuiscono in modo significativo a questa crescita, detenendo oltre il 13% della quota di mercato globale. L'aumento dei tassi di produzione mineraria di minerali, metalli e non metalli in Medio Oriente e Africa alimenta la domanda di prodotti chimici per l'industria mineraria in tutta la regione. Un rapporto pubblicato dal Mineral Council South Africa nel 2022 ha rivelato che il valore della produzione mineraria in Sudafrica è cresciuto da 57,0 miliardi di dollari nel 2021 a 61,0 miliardi di dollari nel 2022. Il valore delle vendite totali generate dal minerale di ferro in Sudafrica ha rappresentato 5,4 miliardi di dollari nel 2022, con un aumento del 47,3% rispetto al 2019.

Sviluppi del settore e opportunità future:

Di seguito sono riportate le iniziative intraprese dai principali attori che operano nel mercato dei prodotti chimici per l'industria mineraria:

- Nell'ottobre 2023, BASF SE Mining Solutions ha lanciato due nuovi marchi di prodotti, Luprofroth e Luproset, per completare il suo crescente portafoglio di prodotti per la flottazione. Luprofroth è destinato agli schiumogeni in crescita, mentre Luproset è destinato ai modificatori di flottazione. Questi marchi mirano a comunicare il portfolio di flottazione dell'azienda in modo chiaro e coerente, dimostrando il suo impegno per l'innovazione e diventando un fornitore di soluzioni complete per l'industria mineraria.

- Nell'ottobre 2023, BASF SE e la Catholic University of the North hanno stretto una partnership per migliorare la ricerca, lo sviluppo e l'innovazione nel settore minerario, promuovendo la collaborazione tra mondo accademico, studenti ed esperti del settore e istituendo un laboratorio di assistenza tecnica presso l'UCN.

- Nel novembre 2022, BASF SE e Moleaer hanno stretto una partnership strategica per migliorare il recupero del rame nell'industria mineraria. La partnership sfrutterà il coadiuvante di lisciviazione LixTRA di BASF SE e la tecnologia a nanobolle di Moleaer, con l'obiettivo di raddoppiare la domanda globale di rame entro il 2035.

- Nell'ottobre 2023, la divisione Oil and Mining Services di Clariant ha aperto un centro all'avanguardia Eagle Ford Technology, Sales & Centro operativo a San Antonio, Texas, focalizzato sui servizi per i giacimenti petroliferi nordamericani.

- Nel dicembre 2021, Solvay ha ampliato il suo stabilimento di Mount Pleasant, in Tennessee, a causa della crescente domanda dei suoi prodotti per l'estrazione di rame con solventi ACORGA e ACORGA OPT. Si prevede che il mercato del rame crescerà, in particolare nei settori dell'edilizia, delle infrastrutture, della produzione e dell'automotive.

- Nel dicembre 2022, Deepak Fertilisers and Petrochemicals Corporation Limited (DFPCL) ha scorporato la sua attività di fertilizzanti e prodotti chimici per l'industria mineraria, in un'operazione descritta come un passaggio strategico dal settore delle materie prime a quello delle specialità. Si prevede che la ristrutturazione aziendale proposta contribuirà a creare solide piattaforme aziendali indipendenti all'interno del più ampio marchio DFPCL.

- Nel dicembre 2021, Solvay ha lanciato un esclusivo hub di conoscenza digitale, il Mining Chemicals Handbook, che fornisce accesso 24 ore su 24, 7 giorni su 7, a informazioni pertinenti sulle applicazioni dei prodotti chimici per l'industria mineraria.

Approfondimenti regionali sul mercato dei prodotti chimici per l'industria mineraria

Le tendenze regionali e i fattori che influenzano il mercato dei prodotti chimici per l'industria mineraria durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato dei prodotti chimici per l'industria mineraria in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America meridionale e centrale.

Ambito del rapporto sul mercato dei prodotti chimici per l'industria mineraria

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2022 | US$ 10.6 Billion |

| Dimensioni del mercato per 2030 | US$ 15.22 Billion |

| CAGR globale (2022 - 2030) | 4.6% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti |

By Tipo

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dei prodotti chimici per l'industria mineraria: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei prodotti chimici per l'industria mineraria è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato dei prodotti chimici per l'industria mineraria Panoramica dei principali attori chiave

Impatto della pandemia di COVID-19:

La pandemia di COVID-19 ha avuto un impatto negativo su quasi tutti i settori in diversi paesi. Lockdown, restrizioni di viaggio e chiusure aziendali in Nord America, Europa, Asia-Pacifico (APAC), America meridionale e centrale e Medio Oriente e Africa (MEA) hanno ostacolato la crescita di diversi settori, tra cui quello chimico e dei materiali. La chiusura delle unità produttive delle aziende ha disturbato le catene di approvvigionamento globali, le attività di produzione e i tempi di consegna. Diverse aziende hanno segnalato ritardi nelle consegne dei prodotti e un crollo delle vendite nel 2020. L'impatto negativo della pandemia sulla crescita dell'industria mineraria ha ridotto la domanda di prodotti chimici per l'industria mineraria. I progetti minerari e le attività di esplorazione mineraria sono stati inizialmente interrotti e ritardati a causa della pandemia, ostacolando il mercato dei prodotti chimici per l'industria mineraria. Durante la pandemia, le interruzioni della catena di approvvigionamento, la carenza di materie prime e manodopera e le difficoltà operative hanno creato divari tra domanda e offerta, influendo negativamente sulla crescita del mercato.

Diversi settori industriali stanno tornando in carreggiata dopo che le difficoltà di approvvigionamento che li affliggevano si stanno gradualmente risolvendo. Inoltre, la crescente domanda di prodotti chimici per l'industria mineraria sta promuovendo in modo sostanziale la crescita del mercato.

Panorama competitivo e aziende chiave:

Orica Ltd, Kemira Oyj, BASF SE, Clariant AG, Dow Inc, AECI Ltd, Nouryon Chemicals Holding BV, Betachem Pty Ltd, Solvay SA e Arkema SA sono tra gli operatori che operano nel mercato globale dei prodotti chimici per l'industria mineraria. Gli operatori che operano nel mercato globale si concentrano sulla fornitura di prodotti di alta qualità per soddisfare la domanda dei clienti. Inoltre, si concentrano sull'adozione di diverse strategie, come il lancio di nuovi prodotti, l'espansione della capacità produttiva, partnership e collaborazioni, per rimanere competitivi sul mercato.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Sblocca sconti esclusivi sui report

Richiedi ora

Ottieni un campione gratuito per - Mercato dei prodotti chimici per l'industria mineraria

Ottieni un campione gratuito per - Mercato dei prodotti chimici per l'industria mineraria