鉱業化学品市場の概要、成長、傾向、分析、調査レポート(2022-2030)

過去データ : 2020-2021 | 基準年 : 2022 | 予測期間 : 2023-2030鉱業用化学品市場の規模と予測(2020年 - 2030年)、世界および地域別シェア、トレンド、成長機会分析レポートの対象範囲:タイプ別(浮選用化学品(起泡剤、凝集剤、抑制剤、捕集剤など)、溶媒抽出剤、粉砕助剤など)、鉱物タイプ別(卑金属、非金属鉱物、貴金属など)、用途別(鉱物処理、廃水処理など)

- ステータス : 出版

- レポートコード : TIPRE00004511

- カテゴリー : 化学薬品および材料

- ページ数 : 235

- 利用可能なレポート形式 :

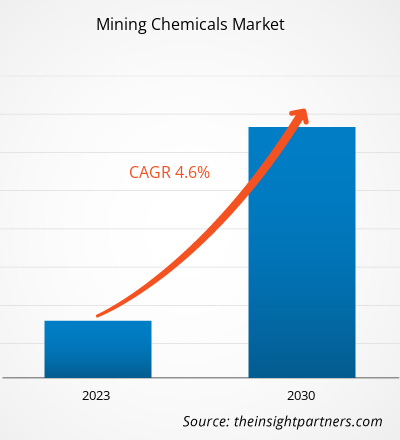

[調査レポート] 市場規模は2022年の106億米ドルから2030年には152億2000万米ドルに拡大すると予想されており、2022年から2030年にかけて4.6%のCAGRで成長すると予測されています。

市場分析とアナリストの見解:

鉱山用化学物質は、鉱物処理、廃水処理などの用途で使用されます。鉱物や鉱石の種類に応じて、採掘プロセスでさまざまな化学物質が使用されます。鉱山用化学物質は、鉱石から目的の鉱物粒子を分離するための化学プロセスで使用されます。また、低濃度の鉱物を純金属にアップグレードするのにも役立ちます。さまざまな鉱山用化学物質には、起泡剤、凝集剤、抑制剤、捕集剤などの浮選用化学物質、溶剤抽出剤、粉砕助剤、粉塵制御または抑制用化学物質などがあります。鉱業で使用される粉塵制御または抑制化学物質には、塩化カルシウム、塩化マグネシウム、リグニンスルホン酸塩、アスファルトエマルジョン、オイルエマルジョン、ポリマーエマルジョンなどがあります。鉱業用化学物質のさまざまな利点、鉱業の力強い成長、さまざまな金属や鉱物の需要の増加が、鉱業用化学物質市場の成長を促進しています。

成長ドライバーと課題:

高級製品の製造における金属と鉱物の需要の高まりは、世界の鉱業用化学物質市場の成長を促進しています。高級製品の製造における金属、希土類元素、鉱物の需要は、自動車、航空宇宙、エレクトロニクス産業の進歩によって推進されています。金属の需要の高まりは、必要な原材料を抽出および生産するための鉱業活動の増加を促し、最終的には鉱床へのアクセス、不純物の除去、岩石の破砕に鉱業用化学物質の広範な使用につながります。さらに、金属需要の増加に伴い、鉱山会社は安全対策と操業効率の向上にますます注力しています。これには、発破作業を最適化するための鉱山用爆薬技術と配合の進歩が含まれます。金やプラチナなどの貴金属は、電気・電子産業において導電性などの特性が求められています。自動車産業では、スポーツカーやその他の高級車は、アルミニウム、チタン、高張力鋼などの軽量金属を使用して製造されています。内燃機関や電気自動車向けの軽量素材の生産増加により、アルミニウムの需要はここ数年で大幅に増加しています。

危険な鉱業化学物質に関する厳格な政府規制は、鉱業化学物質市場の成長を抑制しています。鉱業は、国、地域、地方の規制枠組みが複雑に絡み合った中で事業を展開しています。各管轄区域には、鉱業活動、安全基準、環境保護、地域社会への関与に関する独自の法律、規制、ガイドラインが存在する場合があります。これらの規制要件への対応は、鉱業会社にとって時間とリソースを浪費する可能性があります。さらに、多くの国では、鉱業許可の取得は時間と手間がかかる官僚的な手続きを要します。鉱業会社は、必要な許可を取得するために、包括的な申請書を提出し、環境影響評価を実施し、特定の基準を満たすことが義務付けられています。いくつかの政府は、人体や環境への悪影響を軽減するため、シアン化物や硫酸などの一部の有害化学物質の鉱業での使用を禁止しています。

要件に合わせてレポートをカスタマイズ

レポートの一部、国レベルの分析、Excelデータパックなどを含め、スタートアップ&大学向けに特別オファーや割引もご利用いただけます(無償)

鉱業化学品市場: 戦略的洞察

-

このレポートの主要な市場動向を入手してください。この無料サンプルには、市場動向から見積もりや予測に至るまでのデータ分析が含まれます。

レポートのセグメンテーションと範囲:

「世界の鉱業化学品市場」は、種類、鉱物の種類、用途、および地域に基づいてセグメント化されています。種類別では、市場は浮選化学品、溶媒抽出剤、粉砕助剤、その他に分類されています。浮選化学品セグメントの市場は、さらに起泡剤、凝集剤、抑制剤、捕集剤、その他に分類されています。鉱物の種類別では、世界の鉱業化学品市場は卑金属、非金属鉱物、貴金属、その他に分類されています。用途別では、市場は鉱物処理、廃水処理、その他に分類されています。地域別に見ると、市場は北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、フランス、イタリア、英国、ロシア、その他のヨーロッパ)、アジア太平洋(オーストラリア、中国、日本、インド、韓国、その他のアジア太平洋)、中東およびアフリカ(南アフリカ、サウジアラビア、UAE、その他の中東およびアフリカ)、南米および中米(ブラジル、アルゼンチン、その他の南米および中米)に分類されています。

セグメント分析:

鉱業用化学品市場は、種類別に、浮選化学品、溶媒抽出剤、粉砕助剤などに分類されています。 2022年には、浮選化学薬品セグメントが最大の市場シェアを占め、このセグメントの市場は2022年から2030年にかけて大幅に成長すると予想されています。浮選化学薬品は、鉱物フロス浮選プロセスにおいて鉱物の浮遊性を調整するために用いられる鉱業用化学薬品です。様々な鉱物間の濡れ性の差を広げることで、脈石鉱物と有用鉱物を分離することができます。多くの鉱物は親水性であるため、鉱物の分離には鉱石の浮選挙動を人工的に調整する必要があります。濃縮機は、浮選試薬を添加することで、特定の鉱物の親水性または疎水性を選択的に高めることができます。さらに、粉砕助剤も市場の主要な種類の一つです。粉砕助剤は、ミルの投入物に添加することで、粉砕効率の向上と消費電力の削減をもたらす物質です。粉砕助剤は、粉砕回路全体における鉱石の凝集性と付着性を低減し、スループットを向上させ、生産のボトルネックを解消するのに役立ちます。高品位の鉱床が枯渇するにつれ、鉱山会社は低品質の鉱石に手を伸ばしています。これらの鉱体へのアクセスは、多くの場合複雑で困難なプロセスです。そのため、鉱石の最も価値のある要素を処理および抽出するには、高度な化学技術とより多くのエネルギーが必要です。

地域分析:

地理に基づいて、鉱山化学品市場は、北米、ヨーロッパ、アジア太平洋、中南米、中東およびアフリカの5つの主要地域に分割されています。アジア太平洋地域が世界市場を支配し、2022年の地域市場は約60億1000万米ドルを占めました。アジア太平洋地域には、三菱マテリアル株式会社、江西銅業株式会社、中国アルミニウム株式会社、インド石炭有限公司、中国モリブデン株式会社、BHPなどの大手鉱山会社が存在します。この地域には、グリーン鉱山(中国)、サンガッタ鉱山(インドネシア)、ヘイダイゴウ鉱山(中国)、オユトルゴイ銅金鉱山(モンゴル)、ゲブラOC鉱山(インド)、レトパダウン銅鉱山(ミャンマー)、リー鉱山(タイ)、FTBプロジェクト(タイ)、パシル鉱山(インドネシア)の10件の主要な露天掘りプロジェクトがあります。米国地質調査所が2022年に発表した報告書によると、中国は2021年に世界の複数の国への25種類の非燃料鉱物資源の最大の供給国でした。さらに、中国はリストされている25種類の鉱物のうち16種類の重要な鉱物の生産国でもあります。鉱業用化学物質の需要は、この地域の鉱業活動と鉱物探査活動に正比例しています。したがって、鉱業活動の成長は、アジア太平洋地域における鉱業用化学物質の需要を押し上げます。中東およびアフリカは、世界市場シェアの13%以上を占めるもう1つの主要な貢献者です。中東およびアフリカにおける鉱物、金属、非金属の採掘生産率の上昇により、地域全体で鉱業用化学物質の需要が高まっています。 2022年に南アフリカ鉱物協議会が発表した報告書によると、南アフリカの鉱業生産額は2021年の570億米ドルから2022年には610億米ドルに増加しました。南アフリカの鉄鉱石から生み出された総売上高は2022年に54億米ドルに達し、2019年と比較して47.3%増加しました。

業界の発展と将来の機会:

以下は、鉱業化学品市場で活動している主要企業による取り組みです。

- 2023年10月、BASF SE鉱業ソリューションは、拡大する浮選ポートフォリオを補完するために、2つの新しい製品ブランド「Luprofroth」と「Luproset」を立ち上げました。Luprofrothは成長中の起泡剤用、Luprosetは浮選改質剤用です。これらのブランドは、同社の浮選ポートフォリオを明確かつ一貫して伝え、イノベーションへの取り組みを示し、鉱業業界の完全なソリューションプロバイダーになることを目指しています。

- 2023年10月、BASF SEとノースカトリック大学は、鉱業の研究、開発、イノベーションを強化するために提携し、学界、学生、業界の専門家間のコラボレーションを促進し、UCNに技術サービスラボを設立しました。

- 2022年11月、BASF SEとMoleaerは、鉱業における銅の回収を強化するために戦略的パートナーシップを結びました。このパートナーシップでは、BASF SEのLixTRA浸出助剤とMoleaerのナノバブル技術を活用し、2035年までに世界の銅需要を2倍にすることを目指します。

- 2023年10月、クラリアントの石油および鉱業サービスは、最先端のイーグルフォード技術、販売、北米の油田サービスに重点を置く、テキサス州サンアントニオのオペレーションセンター。

- ソルベイは、ACORGAおよびACORGA OPT銅溶媒抽出製品の需要増加を受け、2021年12月にテネシー州マウントプレザント工場を拡張しました。銅市場は、特に建設、インフラ、製造、自動車分野で成長が見込まれています。

- 2022年12月、Deepak Fertilisers and Petrochemicals Corporation Limited(DFPCL)は、コモディティ事業からスペシャリティ事業への戦略的転換と称される動きの中で、肥料および鉱業化学品事業を分社化しました。提案されている企業再編は、より大きなDFPCLブランド傘下において、強力な独立した事業プラットフォームの構築に役立つことが期待されています。

- 2021年12月、ソルベイは、関連する鉱業化学品の適用情報に24時間365日アクセスできる、専用のデジタルナレッジハブ「鉱業化学品ハンドブック」を立ち上げました。

鉱業化学品

鉱業化学品市場の地域別分析The Insight Partnersのアナリストは、予測期間を通じて鉱業化学品市場に影響を与える地域的な動向と要因を詳細に解説しています。このセクションでは、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、中南米における鉱業化学品市場のセグメントと地域についても解説しています。

鉱業化学品市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| の市場規模 2022 | US$ 10.6 Billion |

| 市場規模別 2030 | US$ 15.22 Billion |

| 世界的なCAGR (2022 - 2030) | 4.6% |

| 過去データ | 2020-2021 |

| 予測期間 | 2023-2030 |

| 対象セグメント |

By タイプ

|

| 対象地域と国 |

北米

|

| 市場リーダーと主要企業の概要 |

|

鉱業化学品市場のプレーヤー密度:ビジネスダイナミクスへの影響を理解する

鉱業化学品市場は、消費者の嗜好の変化、技術の進歩、製品の利点に対する認知度の高まりといった要因によるエンドユーザーの需要増加に牽引され、急速に成長しています。需要の増加に伴い、企業は製品ラインナップの拡充、消費者ニーズへの対応のための革新、そして新たなトレンドの活用を進めており、これが市場の成長をさらに加速させています。

- 入手 鉱業化学品市場 主要プレーヤーの概要

COVID-19パンデミックの影響:

COVID-19パンデミックは、様々な国のほぼすべての産業に悪影響を及ぼしました。北米、ヨーロッパ、アジア太平洋(APAC)、南米および中米、中東およびアフリカ(MEA)でのロックダウン、渡航制限、事業停止は、化学および素材産業を含むいくつかの産業の成長を阻害しました。企業の製造部門の閉鎖は、世界のサプライチェーン、製造活動、および納期に支障をきたしました。様々な企業が、2020年に製品の納品の遅延と製品販売の低迷を報告しました。パンデミックが鉱業の成長に悪影響を及ぼしたことで、鉱業化学品の需要が減少しました。当初、鉱業プロジェクトと鉱物探査活動はパンデミックのために停止および遅延し、鉱業化学品の市場を妨げました。パンデミックの間、サプライチェーンの混乱、原材料と労働力の不足、そして運用上の困難により需要と供給のギャップが生じ、市場の成長に悪影響を及ぼしました。

これらの業界に影響を与えていた供給制約が徐々に解消され、様々な業界が軌道に乗り始めています。さらに、鉱業化学品の需要の高まりは、鉱業化学品市場の成長を大きく促進しています。

競合状況と主要企業:

世界の鉱業化学品市場で活動している企業には、Orica Ltd、Kemira Oyj、BASF SE、Clariant AG、Dow Inc、AECI Ltd、Nouryon Chemicals Holding BV、Betachem Pty Ltd、Solvay SA、Arkema SAなどがあります。世界の市場で活動している企業は、顧客の需要を満たすために高品質の製品を提供することに重点を置いています。また、市場での競争力を維持するために、新製品の発売、生産能力の拡大、パートナーシップ、コラボレーションなど、さまざまな戦略を採用することに重点を置いています。

- 過去2年間の分析、基準年、CAGRによる予測(7年間)

- PEST分析とSWOT分析

- 市場規模価値/数量 - 世界、地域、国

- 業界と競争環境

- Excel データセット

お客様の声

Insight PartnersのSCADAシステム市場レポートは包括的で、現在のトレンドと将来の予測に関する貴重な洞察が含まれています。チームは終始、非常にプロフェッショナルで、対応が早く、サポートも充実していました。私たちは彼らのサービスに非常に満足しており、強くお勧めします。

ラン・ケデム パートナー, レアリテクノロジーズ株式会社非常に特殊なソフトウェア市場に関するレポートを依頼したところ、チームは数日でレポートを作成してくれました。情報は非常に関連性が高く、分かりやすくまとめられていました。その後、レポートにいくつか修正と追加を依頼しましたが、チームは非常に迅速に対応し、1週間も経たないうちに最終レポートを受け取ることができました。

ジャン=エルヴェ・ジェン 会長, フューチャー・アナリティカ重要な市場調査と予測のために、The Insight Partnersと協力しました。彼らは機会とリスクに関する明確な洞察を提供し、私たちの計画策定に役立ちました。彼らの調査は使いやすく、確かなデータに基づいており、賢明で自信に満ちた意思決定に役立ちました。彼らを強くお勧めします。

ピユーシュ・ナグパル 上級副社長, ハイビームグローバルInsight Partnersは、深い専門知識に基づき、洞察力に富み、構造化された市場調査を提供しました。チームは終始プロフェッショナルで、対応力も抜群でした。ユーザーフレンドリーなウェブサイトにより、業界レポートへのアクセスもスムーズでした。信頼性の高い高品質な調査サービスをお探しなら、Insight Partnersを強くお勧めします。

安達幸彦 最高経営責任者(CEO), ディープブルーLLC。The Insight Partnersから市場レポートを購入するのは今回が初めてです。最初は不安でしたが、ウェブサイトを見て、リスクを負ってでも購入してみようという気持ちになりました。レポートの品質とカスタマーサービスには大変満足しています。最初のレポートにはいくつか質問やコメントがありましたが、アナリストとメールで何度かやり取りした結果、戦略策定プロセスへのインプットとして活用できるレポートが完成しました。貴重なお時間を割いていただき、貴重な体験をさせていただき、誠にありがとうございました。他の方にもぜひお勧めしたいですし、今後さらに市場データが必要になった際には、まずThe Insight Partnersにご連絡させていただきます。

ジョン・スズキ 社長兼最高経営責任者、取締役, BKテクノロジーズナイジェリアの感染症IVD市場に関する情報提供依頼に対し、ご対応いただいた際、ご尽力とプロフェッショナルな姿勢に深く感謝申し上げます。忍耐強く、的確なアドバイスをいただき、また、最終的に取引成立に至った割引のご提供にも深く感謝申し上げます。今回の最初の出会いで得た強い印象のおかげで、今後もThe Insight Partnersとの連携を心待ちにしております。

チジオケ博士 オニア マネージングディレクター, パインクレストヘルスケア株式会社購入理由

- 情報に基づいた意思決定

- 市場動向の理解

- 競合分析

- 顧客インサイト

- 市場予測

- リスク軽減

- 戦略計画

- 投資の正当性

- 新興市場の特定

- マーケティング戦略の強化

- 業務効率の向上

- 規制動向への対応

無料サンプルを入手 - 鉱業化学品市場

無料サンプルを入手 - 鉱業化学品市場