Análisis y pronóstico del mercado de transmisión de deportes de motor por tamaño, participación, crecimiento y tendencias para 2030

Análisis y pronósticos del mercado de transmisión de deportes de motor por tamaño, participación, crecimiento y tendencias para 2030

- Estado : Publicada

- Código de informe : TIPAT00002483

- Categoría : Automoción y transporte

- Número de páginas : 176

- Formatos de informe disponibles :

- Fecha de última actualización : June 13, 2024

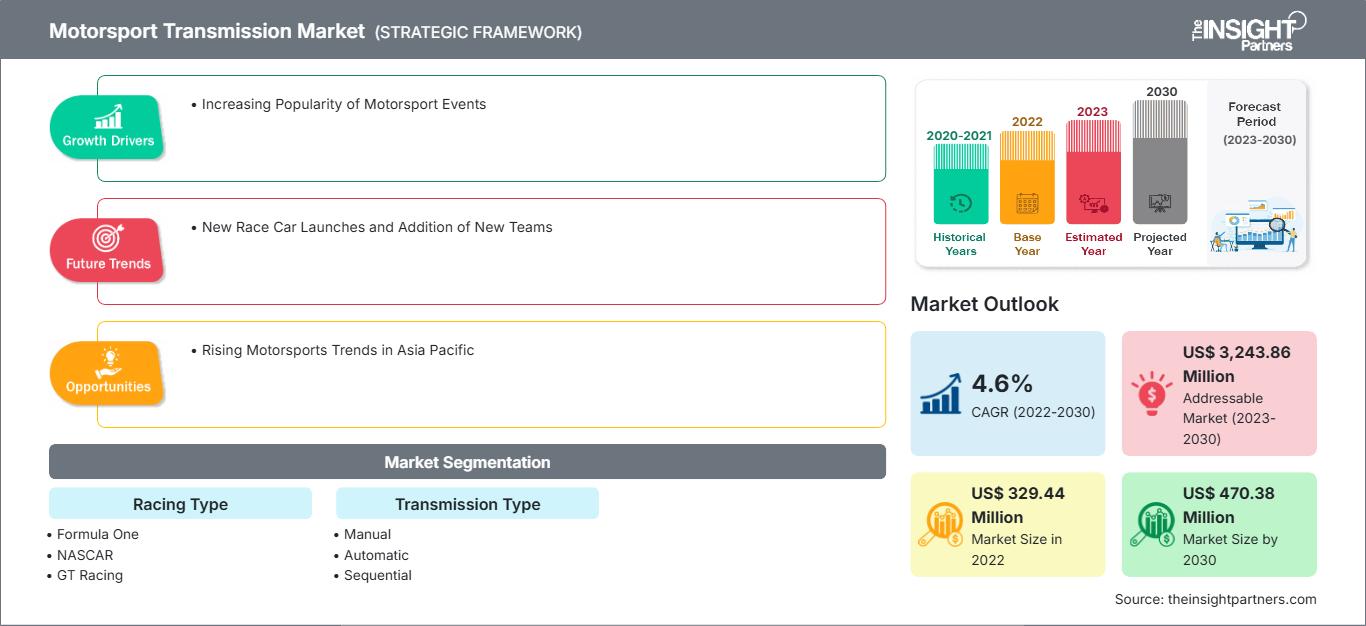

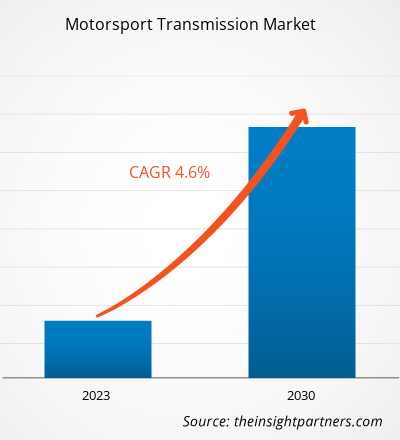

[Informe de investigación] El mercado de transmisiones para deportes de motor se valoró en 329,44 millones de dólares estadounidenses en 2022 y se prevé que alcance los 470,38 millones de dólares estadounidenses en 2030; se espera que crezca a una tasa de crecimiento anual compuesta (TCAC) del 4,6 % durante el período 2022-2030.

Perspectiva del analista:

El mercado global de transmisiones para automovilismo se ha segmentado en cinco regiones principales: Norteamérica, Europa, Asia-Pacífico , Oriente Medio y África (MEA ) y Sudamérica y América (SAM). Este mercado está impulsado por el creciente número de campeonatos de automovilismo y la popularidad cada vez mayor de las carreras de autos deportivos a nivel mundial. Entre los principales campeonatos de automovilismo se incluyen el Campeonato Mundial de Resistencia de la FIA , las Asian Le Mans Series, las European Le Mans Series, la NASCAR Cup Series, la Copa Mundial de Turismos, el Campeonato Mundial de Fórmula 1, la Super Fórmula, el Campeonato Mundial de Fórmula E de la FIA y la IndyCar Series. La creciente popularidad de estos autos de carreras, junto con las importantes inversiones de los fabricantes de equipos originales (OEM) en el desarrollo de vehículos en todo el mundo, es el principal factor que impulsa el crecimiento del mercado de transmisiones para automovilismo .

Las transmisiones para automovilismo deportivo se componen de sistemas manuales, automáticos y secuenciales. En 2022, la transmisión secuencial representó la mayor cuota de mercado, debido a su creciente adopción en los monoplazas de Fórmula 1. El campeonato de Fórmula 1 es la categoría de competición más popular a nivel mundial, seguido de Le Mans y el Campeonato Mundial de Turismos. Los avances tecnológicos y el creciente enfoque en la seguridad y la comodidad en el desarrollo de los monoplazas son los principales factores que impulsan la transmisión secuencial en el mercado global de transmisiones para automovilismo deportivo . Por ejemplo, en diciembre de 2020, HGT Precision lanzó una caja de cambios secuencial para los pilotos con licencia de MotorSport New Zealand. HGT Precision fabricó la caja de cambios secuencial 7075-T651 con una máquina CNC de 5 ejes de alta precisión . La empresa empleó materiales robustos y un proceso de fabricación preciso para producir engranajes resistentes y rígidos. Los engranajes de HGT Precision, rectificados con diamante, ofrecen alta durabilidad, bajo nivel de ruido, eficiencia y resistencia a la corrosión. Este tipo de situaciones están impulsando el crecimiento del mercado de transmisiones para el automovilismo deportivo .

De igual forma, en septiembre de 2021, Nissan lanzó el modelo de competición GT-R para Japón y el mercado global. Este modelo está equipado con una caja de cambios secuencial, frenos cerámicos de carbono, un alerón trasero de fibra de carbono y una cubierta de motor exclusiva. Los avances en sistemas de transmisión por parte de los principales fabricantes y la adopción de transmisiones secuenciales en vehículos deportivos impulsan el mercado de transmisiones para el automovilismo .

Obtendrá personalización gratuita de cualquier informe, incluyendo partes de este informe, análisis a nivel de país y paquetes de datos de Excel. Además, podrá aprovechar excelentes ofertas y descuentos para empresas emergentes y universidades.

Mercado de transmisiones para automovilismo deportivo : Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado que se describen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcarán desde tendencias de mercado hasta estimaciones y pronósticos.

Panorama del mercado:

La audiencia de los deportes de motor ha aumentado drásticamente en los últimos años. Considerando los eventos mundiales de este deporte , la Fórmula 1 no tiene rival en cuanto a atractivo y audiencia, con aproximadamente 1.900 millones de espectadores en la temporada 2023. Según las cifras de IndyCar , la serie promedió 1,403 millones de espectadores por carrera en NBC, un aumento del 2% interanual. La doble jornada en Iowa Speedway fue especialmente destacada, con un promedio de 1,21 millones de espectadores durante todo el fin de semana, un aumento del 31% interanual. Las 500 Millas de Indianápolis fueron uno de los eventos más populares de la temporada, con un promedio de 4,94 millones de espectadores. Si bien esta cifra aumentó con respecto al promedio del año anterior de 4,84 millones de espectadores, 2023 es una de las cuatro únicas temporadas de la carrera que ha recibido menos de cinco millones de espectadores. Todos estos factores están impulsando el crecimiento del mercado de transmisiones para deportes de motor .

La generación de ingresos por eventos ha aumentado en los últimos años debido a la creciente popularidad y el mayor gasto en eventos de automovilismo . Liberty Media, la empresa matriz de la F1, declaró que la organización de la competición obtuvo ingresos por valor de 2.500 millones de dólares en 2022, un 20% más que los 2.100 millones de dólares del año anterior. En comparación con el año anterior, los ingresos totales de la Fórmula 1 aumentaron significativamente durante el tercer trimestre de 2023. Los ingresos de la Fórmula 1 continuaron aumentando en el tercer trimestre de 2023, pasando de 715 millones de dólares en 2022 a 887 millones de dólares en 2023, lo que representa un incremento del 24%. Estos factores han afectado directamente al mercado de la transmisión en el mundo del automovilismo .

Impulsor del mercado:

La creciente popularidad de los eventos de automovilismo está impulsando el crecimiento del mercado de transmisiones para automovilismo.

La audiencia de los deportes de motor ha aumentado drásticamente en los últimos años. Considerando los eventos mundiales de este deporte, la Fórmula 1 no tiene rival en cuanto a atractivo y audiencia, con aproximadamente 1.900 millones de espectadores en la temporada 2023. Según las cifras de IndyCar, la serie promedió 1,403 millones de espectadores por carrera en NBC, un aumento del 2% con respecto al año anterior. La doble jornada en Iowa Speedway fue especialmente destacada, con un promedio de 1,21 millones de espectadores durante todo el fin de semana, un aumento del 31% con respecto al año anterior. Las 500 Millas de Indianápolis fueron uno de los eventos más populares de la temporada, con un promedio de 4,94 millones de espectadores. Si bien esta cifra aumentó con respecto al promedio del año anterior de 4,84 millones de espectadores, 2023 es una de las cuatro únicas temporadas de la carrera que ha recibido menos de cinco millones de espectadores. La temporada 2022 de Fórmula 1 en Estados Unidos registró un promedio de 1,21 millones de espectadores por carrera en ESPN, ESPN2 y ABC, lo que representa un aumento del 28 % con respecto al récord anterior de la televisión estadounidense, establecido en 2021 con un promedio de 949 000 espectadores. Además, la temporada 2022 fue la primera en la historia de la televisión estadounidense en alcanzar un promedio de 1 millón de espectadores por carrera. Esta enorme audiencia podría atraer la inversión necesaria para impulsar el crecimiento del mercado de transmisiones de automovilismo.

En cuanto a audiencia televisiva, Estados Unidos ocupa el tercer lugar. Con una popularidad creciente y un mayor número de eventos en su calendario, es probable que Estados Unidos se posicione entre los cinco primeros en los próximos años. La mayoría de los demás países que experimentan un rápido crecimiento en la audiencia ya figuran entre los cinco primeros del mundo. Sin embargo, China y Rusia han registrado un enorme aumento en la audiencia. Motorsport Network realizó la Encuesta Global de Aficionados a la F1 en 2021, entre agosto y octubre. Se recopilaron un total de 167.302 respuestas completas, la mayor cifra hasta la fecha. El 34% de los encuestados tenía menos de 24 años y casi el 63% tenía menos de 34. Este aumento en la popularidad del automovilismo ha influido positivamente en el número de eventos. Como resultado, han surgido varios eventos nuevos de automovilismo a pequeña escala que han impactado directa y positivamente en el crecimiento del mercado de transmisiones para automovilismo.

Análisis segmentario:

Según el tipo de competición, el mercado mundial de transmisiones para automovilismo se divide en Fórmula 1, NASCAR, GT Racing, Campeonato Mundial de Turismos (WTCC), Le Mans, Rally y Off-Road, y otras categorías. La Fórmula 1 ostenta la mayor cuota de mercado debido a su presencia en países como Estados Unidos, China, Alemania, Francia e Italia. El coste de los monoplazas de Fórmula 1 también es superior al de otros coches de carreras. Además, en 2021, la temporada de Fórmula 1 alcanzó su máxima popularidad, con más de 1.550 millones de espectadores en todo el mundo y aproximadamente 445 millones de espectadores únicos.

Análisis regional:

América del Norte se ha consolidado como la segunda categoría más importante en el mercado global de transmisiones para automovilismo. La Fórmula 1 goza de la mayor popularidad en Norteamérica, mientras que NASCAR se ha posicionado como la segunda disciplina más popular del automovilismo en la región. El mercado estadounidense ostenta la mayor cuota de mercado gracias a la fuerte presencia de fabricantes de automóviles y a la arraigada pasión por el automovilismo. Empresas como Xtrac y G-Force Racing Transmissions destacan en la producción de transmisiones de alto rendimiento para diversas disciplinas del automovilismo. El mercado estadounidense de transmisiones para automovilismo se ve impulsado por una sólida cultura automovilística y una alta demanda de NASCAR, IndyCar, carreras de aceleración y carreras todoterreno. Canadá sigue la misma tendencia que Estados Unidos en términos de ingresos totales. El país alberga una ronda del campeonato de Fórmula 1, atrayendo la atención mundial.

Análisis de los jugadores clave:

Marelli Holdings Co Ltd, Ricardo Plc, Drenth Gearboxes Holland BV, EMCO Gears Inc, Samsonas Motorsport UAB, Hewland Engineering Ltd, ZF Friedrichshafen AG, SADEV SAS, Holinger Engineering Co Pty Ltd y Xtrac Ltd se encuentran entre los principales actores del mercado de transmisiones para deportes de motor que operan en el mercado.

Perspectivas regionales del mercado de transmisiones para deportes de motor

Los analistas de The Insight Partners han explicado en detalle las tendencias y los factores regionales que influyen en el mercado de transmisiones para automovilismo durante el período de previsión. Esta sección también analiza los segmentos y la geografía del mercado de transmisiones para automovilismo en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado de transmisiones para deportes de motor

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | 329,44 millones de dólares estadounidenses |

| Tamaño del mercado para 2030 | 470,38 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesto global (2022 - 2030) | 4,6% |

| Datos históricos | 2020-2021 |

| período de previsión | 2023-2030 |

| Segmentos cubiertos |

Por tipo de carrera

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de transmisiones para deportes de motor: comprensión de su impacto en la dinámica empresarial

El mercado de transmisiones para automovilismo deportivo está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de las ventajas del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las nuevas tendencias, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una visión general de los principales actores del mercado de transmisiones para automovilismo.

Últimos desarrollos:

Las estrategias de crecimiento inorgánico y orgánico, como las fusiones y adquisiciones, son ampliamente utilizadas por las empresas del mercado global de transmisiones para automovilismo. A continuación, se enumeran algunos de los últimos avances de los principales actores de este mercado:

|

Año

|

Noticias

|

Región

|

|

Mayo de 2023 |

Ricardo anunció una alianza plurianual con el fabricante británico de superdeportivos McLaren Automotive para producir su unidad de potencia V8 de próxima generación. |

Europa |

|

Julio de 2023 |

Inflexion anunció que ha acordado vender su inversión en Xtrac Ltd. ("Xtrac"), un fabricante líder en el mercado de sistemas de transmisión para los sectores de automovilismo y alto rendimiento, a MiddleGround Capital, una firma de capital privado estadounidense y europea del mercado medio. |

América del norte |

Naveen es un experimentado profesional en investigación de mercados y consultoría con más de 9 años de experiencia en proyectos personalizados, sindicados y de consultoría. Actualmente se desempeña como Vicepresidente Asociado, donde ha gestionado con éxito a las partes interesadas en toda la cadena de valor del proyecto y ha redactado más de 100 informes de investigación y más de 30 proyectos de consultoría. Su trabajo abarca proyectos industriales y gubernamentales, contribuyendo significativamente al éxito de los clientes y a la toma de decisiones basada en datos.

Naveen es licenciado en Ingeniería Electrónica y Comunicaciones por la VTU (Karnataka) y tiene un MBA en Marketing y Operaciones por la Universidad de Manipal. Ha sido miembro activo del IEEE durante 9 años, participando en conferencias, simposios técnicos y realizando voluntariado tanto a nivel de sección como regional. Antes de su puesto actual, trabajó como Consultor Estratégico Asociado en IndustryARC y como Consultor de Servidores Industriales en Hewlett Packard (HP Global).

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias