Analyse et prévisions du marché des transmissions pour le sport automobile par taille, part, croissance et tendances 2030

Taille et prévisions du marché des transmissions pour le sport automobile (2020-2030), parts mondiales et régionales, tendances et opportunités de croissance. Rapport d'analyse : par type de course (Formule 1, NASCAR, GT, WTCC (Championnat du monde des voitures de tourisme), Le Mans, rallye et tout-terrain, autres), type de transmission (manuelle, automatique et séquentielle) et géographie.

- Statut : Publié

- Code du rapport : TIPAT00002483

- Catégorie : Automobile et transport

- Nombre de pages : 176

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 13, 2024

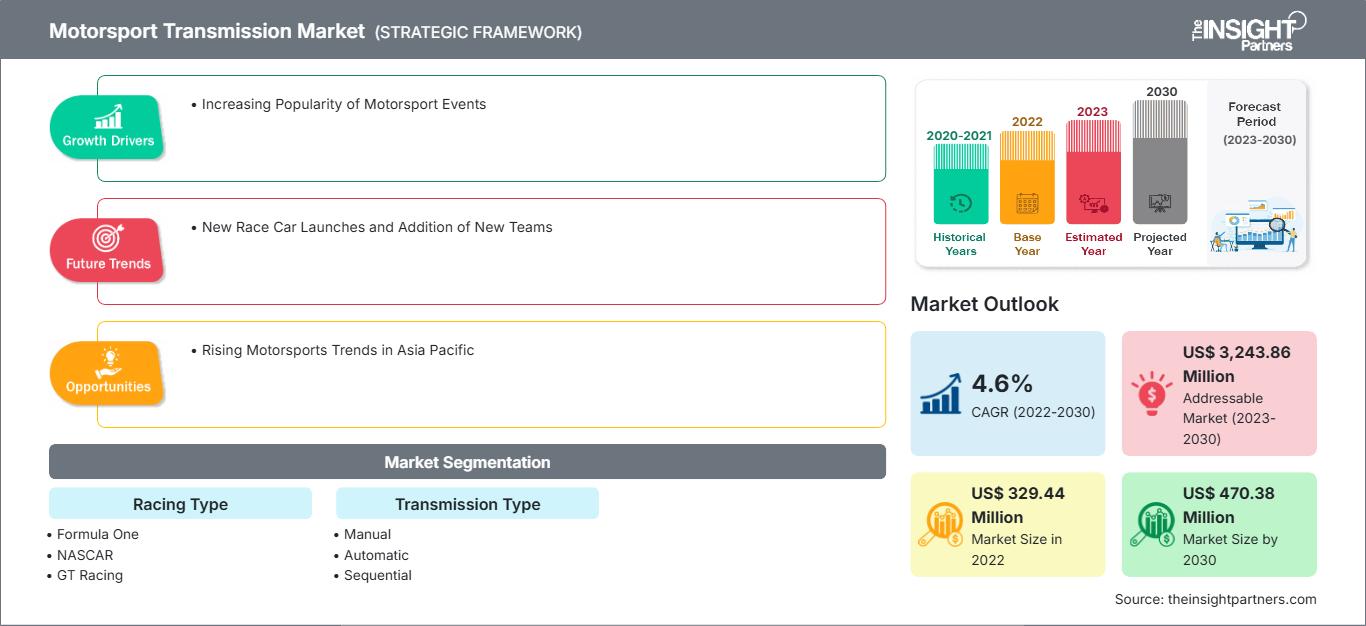

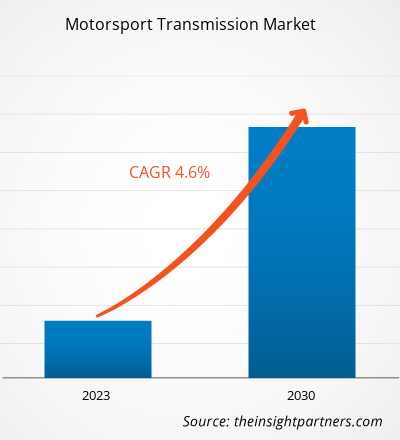

[Rapport de recherche] Le marché des transmissions pour le sport automobile était évalué à 329,44 millions de dollars américains en 2022 et devrait atteindre 470,38 millions de dollars américains d'ici 2030 ; il devrait croître à un TCAC de 4,6 % entre 2022 et 2030.

Point de vue de l'analyste :

Le marché mondial des transmissions pour le sport automobile a été segmenté en cinq grandes régions : l'Amérique du Nord, l'Europe, l'APAC, le MEA et l'Asie-Pacifique. Le marché mondial des transmissions pour le sport automobile est stimulé par l'augmentation des championnats de voitures de course et la popularité croissante des événements automobiles à l'échelle mondiale. Les principaux championnats de voitures de course comprennent le Championnat du monde d'endurance FIA, l'Asian Le Mans Series, l'European Le Mans Series, la NASCAR Cup Series, la World Touring Car Cup, le Championnat du monde de Formule 1, la Super Formula, le Championnat du monde de Formule E FIA et l'IndyCar Series. La popularité croissante de ces voitures de course, ainsi que les investissements importants des équipementiers dans le développement de voitures à travers le monde, constituent le principal moteur de la croissance du marché des transmissions en sport automobile.

Les transmissions en sport automobile comprennent des systèmes manuels, automatiques et séquentiels. Parmi ceux-ci, la transmission séquentielle a représenté la part la plus importante en 2022, en raison de son adoption croissante par les Formule 1. Le championnat automobile de Formule 1 est le type de course le plus répandu au monde, suivi par Le Mans et les Championnats du monde de tourisme. Les avancées technologiques et l'accent croissant mis sur la sécurité et le confort dans le développement des voitures de sport automobile sont les principaux moteurs de la transmission séquentielle sur le marché mondial des transmissions en sport automobile. Par exemple, en décembre 2020, HGT Precision a lancé une boîte de vitesses séquentielle pour les détenteurs de licences de la compétition MotorSport New Zealand. HGT Precision a produit une boîte de vitesses séquentielle en 7075-T651 avec une machine CNC 5 axes de haute précision. L'entreprise a utilisé des matériaux robustes et adopté un processus de fabrication précis pour produire des engrenages solides et rigides. HGT Precision Gears produit des engrenages Diamond Grounded offrant une durabilité élevée, un faible bruit, une efficacité accrue et une résistance aux piqûres. Ces caractéristiques stimulent la croissance du marché des transmissions pour le sport automobile.

De même, en septembre 2021, Nissan a lancé la voiture de course GT-R pour le Japon et le marché mondial. Ce modèle est équipé d'une boîte de vitesses séquentielle, de freins en carbone-céramique, d'un aileron arrière en fibre de carbone et d'un capot moteur exclusif. Les avancées des principaux acteurs en matière de systèmes de transmission et l'adoption de voitures de sport à transmission séquentielle stimulent le marché des transmissions pour le sport automobile.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des transmissions pour le sport automobile: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Aperçu du marché :

L’audience des sports mécaniques a considérablement augmenté ces dernières années. Compte tenu des événements mondiaux de sport automobile, la Formule 1 est inégalée en termes d’attrait et d’audience, avec environ 1,9 milliard de téléspectateurs pour la saison 2023. Selon les chiffres d’IndyCar, la série a attiré en moyenne 1,403 million de téléspectateurs par course sur NBC, soit une hausse de 2 % par rapport à l’année précédente. Le programme double au Lowa Speedway a été particulièrement remarquable, avec une moyenne de 1,21 million de téléspectateurs tout au long du week-end, soit une augmentation de 31 % par rapport à l’année précédente. Les 500 miles d’Indianapolis ont été l’une des principales attractions de la saison, avec une moyenne de 4,94 millions de téléspectateurs. Bien que ce chiffre ait augmenté par rapport à la moyenne de 4,84 millions de téléspectateurs de l’année dernière, 2023 est l’une des quatre seules saisons de la course à avoir attiré moins de cinq millions de spectateurs. Tous ces facteurs propulsent la croissance du marché de la transmission du sport automobile.

La génération de revenus événementiels a augmenté ces dernières années en raison de la popularité croissante et des dépenses liées aux événements de sport automobile. La société mère de la F1, Liberty Media, a déclaré que la promotion des courses a généré 2,5 milliards de dollars de revenus en 2022, soit une augmentation de 20 % par rapport aux 2,1 milliards de dollars de l'année précédente. Par rapport à l'année précédente, les revenus globaux de la Formule 1 ont augmenté de manière significative au cours du troisième trimestre 2023. Les revenus de la Formule 1 ont continué d'augmenter au troisième trimestre 2023, passant de 715 millions de dollars en 2022 à 887 millions de dollars en 2023, soit une augmentation de 24 %. Ces facteurs ont eu un impact direct sur le marché des transmissions de sport automobile.

Moteur du marché :

La popularité croissante des événements de sport automobile stimule la croissance du marché des transmissions de sport automobile

L'audience des sports automobiles a considérablement augmenté ces dernières années. Parmi les événements de sport automobile mondiaux, la Formule 1 est inégalée en termes d'attrait et d'audience, avec environ 1,9 milliard de téléspectateurs pour la saison 2023. Selon les chiffres d'IndyCar, la série a attiré en moyenne 1,403 million de téléspectateurs par course sur NBC, soit une hausse de 2 % par rapport à l'année précédente. Le programme double au Lowa Speedway a été particulièrement remarquable, avec une moyenne de 1,21 million de téléspectateurs tout au long du week-end, soit une hausse de 31 % par rapport à l'année précédente. Les 500 miles d'Indianapolis ont été l'une des principales attractions de la saison, avec une moyenne de 4,94 millions de téléspectateurs. Bien que ce chiffre soit en hausse par rapport à la moyenne de 4,84 millions de téléspectateurs de l'année dernière, 2023 est l'une des quatre seules saisons de la course à avoir attiré moins de cinq millions de téléspectateurs. La saison de Formule 1 aux États-Unis en 2022 a attiré en moyenne 1,21 million de téléspectateurs par course sur ESPN, ESPN2 et ABC, soit une augmentation de 28 % par rapport au précédent record télévisuel américain de 949 000 téléspectateurs moyens établi en 2021. De plus, la saison 2022 a été la première de l'histoire de la télévision américaine à atteindre une moyenne d'un million de téléspectateurs par course. Une base de téléspectateurs aussi importante pourrait attirer les investissements qui devraient stimuler la croissance du marché de la retransmission du sport automobile. En termes d'audience télévisée, les États-Unis se classent en troisième position. Avec une popularité croissante et un plus grand nombre d'événements à domicile au calendrier, les États-Unis devraient entrer dans le top 5 dans les années à venir. La plupart des autres pays connaissant une croissance rapide de l'audience figurent déjà parmi les cinq premiers mondiaux. Cependant, la Chine et la Russie ont enregistré une forte hausse de leur audience. Motorsport Network a mené l'enquête mondiale auprès des fans de F1 en août et octobre 2021. Au total, 167 302 réponses complètes ont été recueillies, soit le nombre le plus élevé jamais enregistré. 34 % des répondants avaient moins de 24 ans et près de 63 % avaient moins de 34 ans. Cette popularité croissante du sport automobile a eu un impact positif sur le nombre d'événements. En conséquence, plusieurs nouveaux événements de sport automobile à petite échelle ont vu le jour, ce qui a eu un impact direct et positif sur la croissance du marché des transmissions de sport automobile.

Analyse segmentaire :

En fonction du type de course, la part de marché mondiale des transmissions de sport automobile se répartit entre la Formule 1, la NASCAR, les courses GT, le Championnat du monde des voitures de tourisme (WTCC), Le Mans, les rallyes et le tout-terrain, et autres. Parmi ces catégories, la Formule 1 détient la plus grande part du marché des transmissions de sport automobile en raison de la présence de cet événement de course dans des pays comme les États-Unis, la Chine, l'Allemagne, la France et l'Italie. Le coût des voitures de Formule 1 est également plus élevé que celui des autres voitures de course. Français De plus, en 2021, la saison de Formule 1 a connu la plus grande popularité, regardée par plus de 1,55 milliard de téléspectateurs dans le monde, et elle a attiré environ 445 millions de téléspectateurs uniques à travers le monde.

Analyse régionale :

L'Amérique du Nord s'est assurée la deuxième position sur le marché mondial des transmissions de sport automobile. La Formule 1 a la plus grande popularité en Amérique du Nord, tandis que la NASCAR est désormais devenue le deuxième sport automobile le plus populaire de la région. Le marché américain détenait la part maximale en raison de la forte présence des constructeurs automobiles et d'une passion profonde pour le sport automobile. Des entreprises telles que Xtrac et G-Force Racing Transmissions sont importantes dans la production de transmissions haute performance pour diverses disciplines de sport automobile. Le marché américain des transmissions de sport automobile est porté par une forte culture du sport automobile et une forte demande pour la NASCAR, l'IndyCar, les courses de dragsters et les courses tout-terrain. Le Canada suit la tendance après les États-Unis en termes de chiffre d'affaires total. Le pays accueille une manche du championnat de Formule 1, attirant l'attention du monde entier.

Analyse des principaux acteurs :

Marelli Holdings Co Ltd, Ricardo Plc, Drenth Gearboxes Holland BV, EMCO Gears Inc, Samsonas Motorsport UAB, Hewland Engineering Ltd, ZF Friedrichshafen AG, SADEV SAS, Holinger Engineering Co Pty Ltd et Xtrac Ltd comptent parmi les principaux acteurs du marché des transmissions pour le sport automobile.

Aperçu régional du marché des transmissions pour le sport automobile

Les tendances régionales et les facteurs influençant le marché des transmissions pour le sport automobile tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché des transmissions pour le sport automobile en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché des transmissions pour le sport automobile

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | US$ 329.44 Million |

| Taille du marché par 2030 | US$ 470.38 Million |

| TCAC mondial (2022 - 2030) | 4.6% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts |

By Type de course

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des transmissions pour le sport automobile : comprendre son impact sur la dynamique commerciale

Le marché des transmissions pour le sport automobile connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des transmissions pour le sport automobile Aperçu des principaux acteurs clés

Naveen est un professionnel expérimenté des études de marché et du conseil, fort de plus de 9 ans d'expertise dans des projets personnalisés, syndiqués et de conseil. Actuellement vice-président associé, il a géré avec succès les parties prenantes tout au long de la chaîne de valeur des projets et a rédigé plus de 100 rapports de recherche et plus de 30 missions de conseil. Son expertise couvre des projets industriels et gouvernementaux, contribuant significativement à la réussite de ses clients et à la prise de décision fondée sur les données.

Naveen est titulaire d'un diplôme d'ingénieur en électronique et communication de la VTU, Karnataka, et d'un MBA en marketing et opérations de l'Université de Manipal. Membre actif de l'IEEE depuis 9 ans, il a participé à des conférences et des colloques techniques et s'est porté volontaire au niveau des sections et des régions. Avant d'occuper ce poste, il a travaillé comme consultant stratégique associé chez IndustryARC et comme consultant en serveurs industriels chez Hewlett Packard (HP Global).

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires