Análisis y pronóstico del mercado de células solares de próxima generación por tamaño, participación, crecimiento y tendencias para 2031

Tamaño y pronóstico del mercado de células solares de próxima generación (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tipo de material (telururo de cadmio [Cdte], seleniuro de galio indio y cobre [CIGS], perovskita, nanomateriales, otros), tipo de instalación (conectada a la red, aislada), usuario final (residencial, comercial, industrial) y geografía (Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, Sudamérica y Centroamérica).

- Estado : Datos publicados

- Código de informe : TIPRE00039557

- Categoría : Energía y potencia

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : July 28, 2025

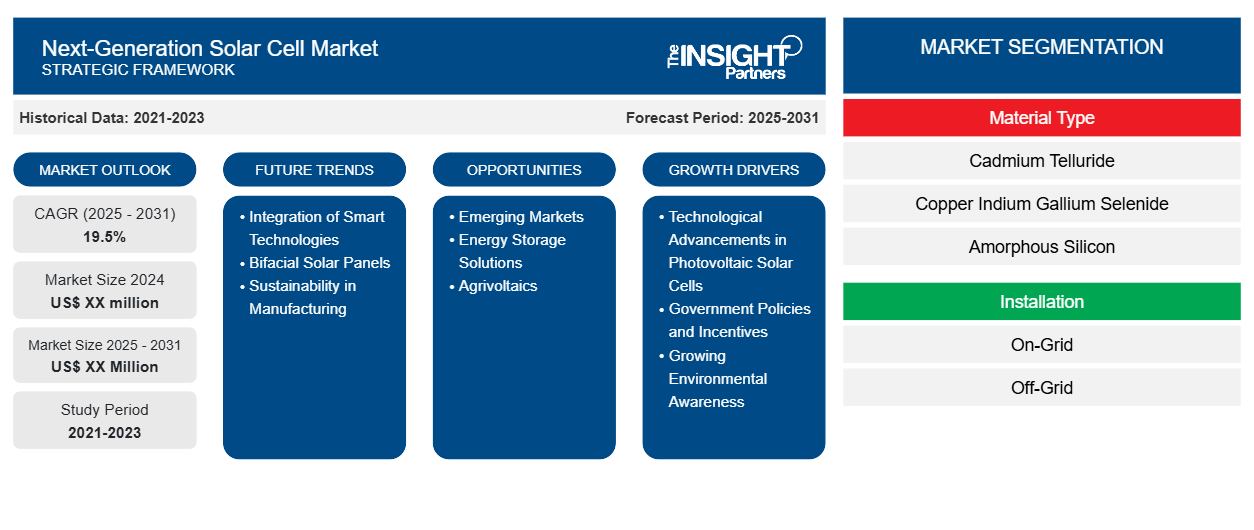

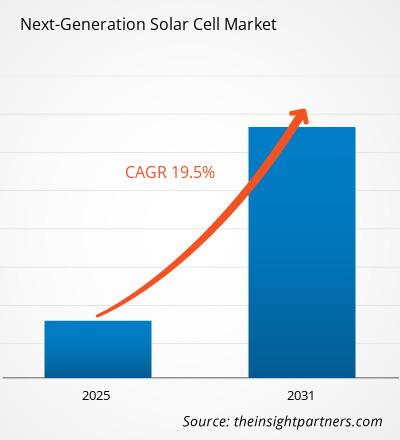

El mercado global de células solares de próxima generación se valoró en 4.130 millones de dólares estadounidenses en 2024 y se espera que alcance los 12.950 millones de dólares estadounidenses para 2031. Se estima que este mercado registrará una tasa de crecimiento anual compuesta (TCAC) del 15,73 % entre 2025 y 2031. Es probable que la sostenibilidad y la fabricación ecológica sigan siendo una tendencia clave en el mercado.CAGR of 15.73% from 2025 to 2031. The sustainability and green manufacturing are likely to remain a key trend in the market.

Análisis del mercado de células solares de próxima generación

El mercado de células solares de nueva generación está cobrando impulso, impulsado por el impulso global hacia las energías limpias, la innovación en tecnología fotovoltaica y la evolución de los patrones de consumo energético. Uno de los principales impulsores del mercado es la creciente demanda de soluciones solares de alta eficiencia y bajo coste. Las tecnologías de nueva generación, como la perovskita, la fotovoltaica orgánica (OPV) y las células solares en tándem, ofrecen mejores tasas de conversión energética, flexibilidad y diseños ligeros, lo que las hace atractivas para una amplia gama de aplicaciones, desde la fotovoltaica integrada en edificios hasta la electrónica portátil. La creciente preocupación por el medio ambiente y los compromisos de cero emisiones netas están impulsando a gobiernos y empresas a invertir en tecnologías avanzadas de energía renovable. Los incentivos, las subvenciones y la financiación para I+D en regiones como Europa, Norteamérica y Asia-Pacífico están acelerando la comercialización de tecnologías solares emergentes.

Descripción general del mercado de células solares de próxima generación

Las células solares de nueva generación representan la evolución de la tecnología fotovoltaica, ofreciendo mayor eficiencia, menores costos de fabricación y mayor versatilidad en comparación con los paneles solares tradicionales de silicio. Estas células solares avanzadas incluyen tecnologías como la perovskita, la energía fotovoltaica orgánica (OPV), los puntos cuánticos, las células multiunión y las células de película delgada. Están diseñadas para superar las limitaciones de los sistemas convencionales al ofrecer un rendimiento superior en diversas condiciones de iluminación, formatos ligeros y flexibles, y una posible integración en una amplia gama de superficies y productos. Además, el potencial de menores costos de producción y una escalabilidad más sencilla hace que estas tecnologías sean atractivas para su implementación a gran escala. Las empresas invierten cada vez más en I+D y forman alianzas estratégicas para comercializar soluciones solares de nueva generación, respaldadas por políticas gubernamentales favorables y mandatos de sostenibilidad. A medida que la economía global avanza hacia energías más limpias y objetivos de neutralidad de carbono, las células solares de nueva generación se posicionan como un activo estratégico que permite a las empresas innovar, reducir los costos energéticos y alinearse con sus compromisos ambientales a largo plazo.

Recibirá personalización de cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de células solares de próxima generación: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado de células solares de próxima generación

Creciente necesidad de soluciones ligeras y flexibles para favorecer el mercado

La demanda de tecnologías solares ligeras y flexibles crece rápidamente a medida que las industrias buscan integrar las energías renovables en aplicaciones no tradicionales, móviles y con limitaciones de espacio. Los paneles solares convencionales de silicio son rígidos, pesados y de formato limitado, lo que restringe su utilidad en sectores como el aeroespacial, la automoción, la electrónica de consumo y la construcción. Las células solares de nueva generación, en particular las de película delgada, las fotovoltaicas orgánicas (OPV) y las basadas en perovskita, ofrecen ventajas significativas. Estas tecnologías pueden fabricarse sobre sustratos ligeros y flexibles como plástico, vidrio o láminas metálicas, lo que las hace ideales para superficies curvas o móviles. Por ejemplo, en la tecnología aeroespacial y de drones, el peso es un factor crítico. Las películas solares ultraligeras ayudan a prolongar el tiempo de vuelo y a alimentar los sistemas de a bordo sin añadir masa significativa. En el sector de la automoción, se están integrando paneles solares flexibles en los techos y las ventanas de los vehículos para cargar baterías y alimentar los sistemas del vehículo, lo que impulsa la creciente tendencia hacia los vehículos eléctricos (VE) energéticamente eficientes. De manera similar, en la electrónica de consumo, los materiales solares flexibles permiten la creación de wearables, sensores y dispositivos móviles que recolectan energía.

Aumento de la demanda mundial de energía y la electrificación

La transición global hacia la electrificación se está acelerando rápidamente, impulsada por la adopción generalizada de vehículos eléctricos (VE), hogares inteligentes, automatización industrial y la expansión de la infraestructura urbana. Esta transformación está generando una demanda sin precedentes de fuentes de electricidad limpias, fiables y descentralizadas. Los sistemas energéticos tradicionales, que a menudo dependen de combustibles fósiles y redes eléctricas centralizadas, son cada vez más insuficientes para satisfacer las necesidades energéticas dinámicas y distribuidas de las economías modernas. Las tecnologías solares de nueva generación se perfilan como una solución vital para este desafío. A diferencia de los paneles convencionales, las células solares avanzadas —como la perovskita, la energía fotovoltaica orgánica (OPV) y las células tándem— ofrecen mayor eficiencia, integración flexible y escalabilidad, lo que las hace ideales para diversos casos de uso. Pueden implementarse en tejados, vehículos, infraestructuras y dispositivos móviles, impulsando un modelo energético descentralizado que reduce la dependencia de la red eléctrica y las pérdidas de transmisión.

Análisis de segmentación del informe de mercado de células solares de próxima generación

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de células solares de próxima generación son el tipo de material, el tipo de instalación y el usuario final.

- Según el tipo de material, el mercado está segmentado en telururo de cadmio (Cdte), seleniuro de galio indio y cobre (CIGS), perovskita, nanomateriales y otros.

- Según el tipo de instalación, el mercado se bifurca en dentro de la red y fuera de la red.

- Según el usuario final, el mercado está segmentado en residencial, comercial e industrial.

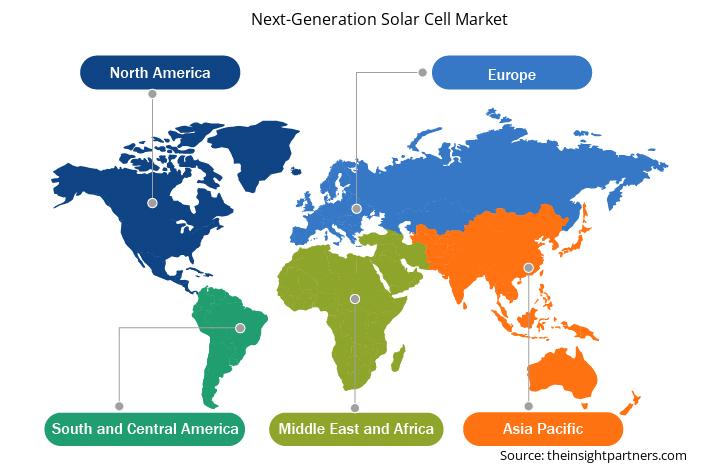

Análisis de la cuota de mercado de células solares de próxima generación por geografía

El alcance geográfico del informe de mercado de células solares de próxima generación se divide principalmente en cinco regiones: América del Norte, Europa, Asia Pacífico, Medio Oriente y África, América del Sur y Central.

Asia Pacífico dominó el mercado en 2024. Esta región se perfila como un polo de crecimiento clave para el mercado de células solares de nueva generación, impulsado por un sólido apoyo político, una rápida industrialización y la creciente demanda energética de la región. Gobiernos de países como China, India, Japón, Corea del Sur y Australia invierten activamente en infraestructura de energía renovable para reducir la dependencia de los combustibles fósiles y cumplir con ambiciosos objetivos de descarbonización. China, en particular, lidera la fabricación de energía solar a nivel mundial y realiza importantes inversiones en tecnologías solares avanzadas, como la perovskita y las células tándem, para mantener su dominio del mercado. India también está expandiendo rápidamente su capacidad solar, creando oportunidades para células de nueva generación de alta eficiencia y bajo costo que se adaptan a sus necesidades climáticas y de red. Mientras tanto, Japón y Corea del Sur están impulsando la innovación en tecnologías solares orgánicas y de película delgada para satisfacer las necesidades energéticas nacionales y un crecimiento impulsado por las exportaciones. La urbanización, la creciente electrificación y la necesidad de acceder a la energía en zonas rurales y remotas impulsan la demanda de soluciones solares ligeras, flexibles y descentralizadas. Las células de nueva generación son ideales para estas aplicaciones, como sistemas para tejados, dispositivos móviles y sistemas fotovoltaicos integrados en edificios (BIPV). Además, las sólidas industrias electrónica y automotriz de la región crean sinergias naturales con las tecnologías solares avanzadas, en particular para su integración en vehículos eléctricos y dispositivos de consumo. Estos factores, en conjunto, posicionan a Asia-Pacífico como un importante motor de innovación y adopción en el mercado de células solares de nueva generación.

Perspectivas regionales del mercado de células solares de próxima generación

Los analistas de The Insight Partners han explicado detalladamente las tendencias y los factores regionales que influyen en el mercado de células solares de próxima generación durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de células solares de próxima generación en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga los datos regionales específicos para el mercado de células solares de próxima generación

Alcance del informe de mercado de células solares de próxima generación

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | US$ 4.13 mil millones |

| Tamaño del mercado en 2031 | US$ 12.95 mil millones |

| CAGR global (2025-2031) | 15,73% |

| Datos históricos | 2021-2023 |

| Período de pronóstico | 2025-2031 |

| Segmentos cubiertos |

Por tipo de material

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de células solares de próxima generación: comprensión de su impacto en la dinámica empresarial

El mercado de células solares de próxima generación está creciendo rápidamente, impulsado por la creciente demanda del usuario final debido a factores como la evolución de las preferencias del consumidor, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades del consumidor y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de empresas o compañías que operan en un mercado o sector en particular. Indica cuántos competidores (actores del mercado) hay en un mercado determinado en relación con su tamaño o valor total.

Las principales empresas que operan en el mercado de células solares de próxima generación son:

- CÉLULAS Q de Hanwha

- Oxford PV

- Energía solar Kaneka

- Flisom

- Grupo químico Mitsubishi

- Grupo electrógeno de película delgada Hanergy$Heliatek

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de células solares de próxima generación

Noticias y desarrollos recientes del mercado de células solares de próxima generación

El mercado de células solares de próxima generación se evalúa mediante la recopilación de datos cualitativos y cuantitativos tras la investigación primaria y secundaria, que incluye importantes publicaciones corporativas, datos de asociaciones y bases de datos. A continuación, se enumeran algunos de los avances en el mercado de células solares de próxima generación:

- Hanwha Systems anunció que su empresa interna, Flexell Space, ha firmado una Carta de Intención (LOI) con Airbus Defence and Space GmbH para colaborar en el desarrollo de módulos de células solares espaciales de próxima generación utilizando células solares en tándem. Mediante este acuerdo, Flexell Space y Airbus planean diseñar y desarrollar módulos de células solares espaciales más de un 50 % más ligeros que los modelos existentes, manteniendo un rendimiento y una eficiencia equivalentes. (Fuente: Hanwha Systems, comunicado de prensa, agosto de 2024)

- Navitas Solar, marca líder en la fabricación de módulos solares con sede en Surat, India, y con una capacidad de producción de 2 GW anuales, lanza sus módulos TOPCon de tipo N de última generación en The Smarter E India – Intersolar India 2024. La tecnología TOPCon de tipo N es reconocida por su excepcional rendimiento energético y bajo coeficiente de temperatura, y mejora la eficiencia general y la vida útil de los módulos solares. (Fuente: Navitas Solar, comunicado de prensa, febrero de 2024)

Informe de mercado sobre células solares de próxima generación: cobertura y resultados

El informe "Tamaño y pronóstico del mercado de células solares de próxima generación (2021-2031)" ofrece un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño del mercado de células solares de próxima generación y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de células solares de próxima generación, así como dinámicas del mercado, como impulsores, restricciones y oportunidades clave

- Análisis detallado PEST/de las cinco fuerzas de Porter y FODA

- Análisis del mercado de células solares de próxima generación que abarca las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes para el mercado de células solares de próxima generación.

- Perfiles detallados de empresas

Nivedita es una investigadora con más de 9 años de experiencia en Investigación de Mercados y Consultoría de Negocios. Actualmente se desempeña como Gerente de Proyectos en el área de TIC en The Insight Partners, y aporta una amplia experiencia en la gestión y ejecución de proyectos de investigación sindicados, personalizados, por suscripción y de consultoría en diversos sectores tecnológicos.

Con una trayectoria comprobada en la entrega de análisis basados en datos e información práctica, Nivedita ha sido una colaboradora clave en varios proyectos cruciales. Su trabajo abarca la ejecución integral de proyectos, desde la comprensión de los objetivos del cliente y el análisis de las tendencias del mercado hasta la formulación de recomendaciones estratégicas. Ha colaborado extensamente con empresas líderes en TIC, ayudándolas a identificar oportunidades de mercado y a adaptarse a los cambios del sector.

Nivedita posee un MBA en Administración de Empresas por IMS, Dehradun. Antes de unirse a The Insight Partners, adquirió una valiosa experiencia en MarketsandMarkets y Future Market Insights en Pune, donde ocupó diversos puestos de investigación y desarrolló una sólida base en análisis del sector y la interacción con el cliente.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias