Marktanalyse und Prognose für Solarzellen der nächsten Generation nach Größe, Anteil, Wachstum, Trends 2031

Marktgröße und Prognose für Solarzellen der nächsten Generation (2021–2031), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalysen: Nach Materialtyp (Cadmiumtellurid (Cdte), Kupferindisches Galliumselenid (CIGS), Perowskit, Nanomaterialien, Sonstige), Installationstyp (netzgekoppelt, netzunabhängig), Endverbraucher (Wohn-, Gewerbe-, Industriebereich) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Süd- und Mittelamerika)

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00039557

- Kategorie : Energie und Leistung

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : July 28, 2025

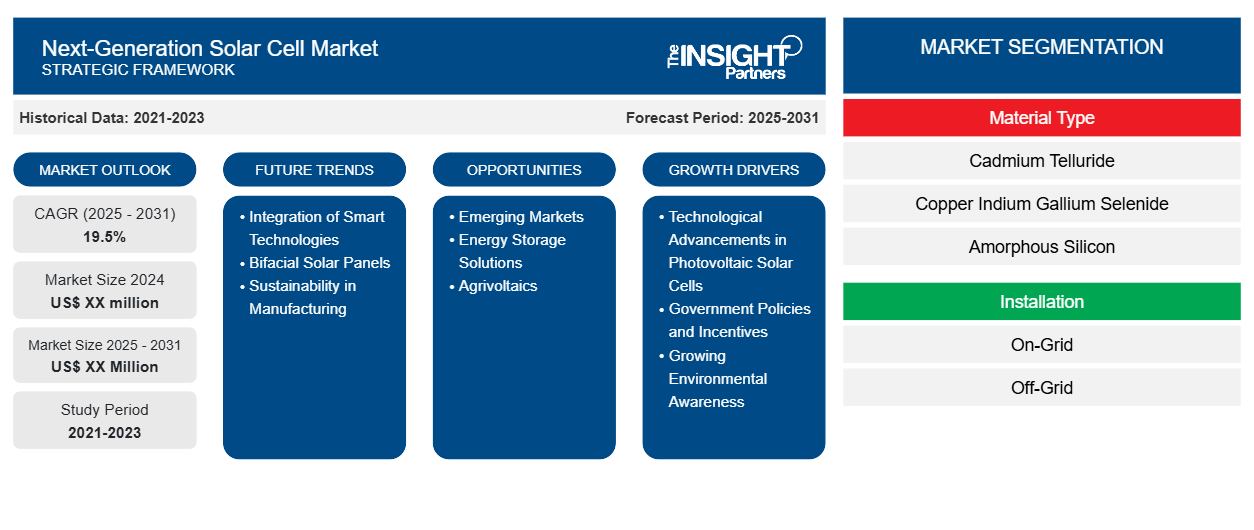

Der globale Markt für Solarzellen der nächsten Generation hatte im Jahr 2024 ein Volumen von 4,13 Milliarden US-Dollar und soll bis 2031 12,95 Milliarden US-Dollar erreichen. Von 2025 bis 2031 wird für den Markt für Solarzellen der nächsten Generation eine durchschnittliche jährliche Wachstumsrate (CAGR) von 15,73 % erwartet. Nachhaltigkeit und umweltfreundliche Produktion werden voraussichtlich weiterhin ein wichtiger Trend auf dem Markt bleiben.CAGR of 15.73% from 2025 to 2031. The sustainability and green manufacturing are likely to remain a key trend in the market.

Marktanalyse für Solarzellen der nächsten Generation

Der Markt für Solarzellen der nächsten Generation gewinnt an Dynamik, angetrieben durch den weltweiten Trend zu sauberer Energie, Innovationen in der Photovoltaik-Technologie und veränderte Energiekonsummuster. Einer der wichtigsten Markttreiber ist die wachsende Nachfrage nach hocheffizienten und kostengünstigen Solarlösungen. Technologien der nächsten Generation – wie Perowskit-, organische Photovoltaik- (OPV) und Tandem-Solarzellen – bieten verbesserte Energieumwandlungsraten, Flexibilität und leichte Designs und sind daher für eine Vielzahl von Anwendungen attraktiv, von gebäudeintegrierter Photovoltaik bis hin zu tragbarer Elektronik. Wachsende Umweltbedenken und Netto-Null-Verpflichtungen veranlassen Regierungen und Unternehmen, in fortschrittliche Technologien für erneuerbare Energien zu investieren. Anreize, Subventionen und Forschungs- und Entwicklungsförderung in Regionen wie Europa, Nordamerika und im asiatisch-pazifischen Raum beschleunigen die Kommerzialisierung neuer Solartechnologien.perovskite, organic photovoltaic (OPV), and tandem solar cells—offer improved energy conversion rates, flexibility, and lightweight designs, making them attractive for a wide range of applications, from building-integrated photovoltaics to portable electronics. Rising environmental concerns and net-zero commitments are prompting governments and corporations to invest in advanced renewable energy technologies. Incentives, subsidies, and R&D funding across regions such as Europe, North America, and Asia-Pacific are accelerating the commercialization of emerging solar technologies.

Marktübersicht für Solarzellen der nächsten Generation

Solarzellen der nächsten Generation repräsentieren die Weiterentwicklung der Photovoltaik-Technologie. Sie bieten höhere Effizienz, geringere Herstellungskosten und größere Vielseitigkeit im Vergleich zu herkömmlichen Solarmodulen auf Siliziumbasis. Diese fortschrittlichen Solarzellen basieren auf Technologien wie Perowskit, organischer Photovoltaik (OPV), Quantenpunkt-, Mehrfachübergangs- und Dünnschichtzellen. Sie sind darauf ausgelegt, die Einschränkungen herkömmlicher Systeme zu überwinden, indem sie eine überlegene Leistung bei unterschiedlichen Lichtverhältnissen, leichte und flexible Formfaktoren sowie die Möglichkeit zur Integration in eine Vielzahl von Oberflächen und Produkten bieten. Darüber hinaus machen die potenziell niedrigeren Produktionskosten und die einfachere Skalierbarkeit diese Technologien für den großflächigen Einsatz attraktiv. Unternehmen investieren zunehmend in Forschung und Entwicklung und bilden strategische Partnerschaften, um Solarlösungen der nächsten Generation zu kommerzialisieren. Unterstützt werden sie dabei von unterstützenden staatlichen Richtlinien und Nachhaltigkeitsauflagen. Während sich die Weltwirtschaft in Richtung sauberer Energie und CO2-Neutralität bewegt, werden Solarzellen der nächsten Generation als strategisches Kapital positioniert – sie ermöglichen Unternehmen Innovationen, die Senkung von Energiekosten und die Einhaltung langfristiger Umweltverpflichtungen.perovskite, organic photovoltaics (OPV), quantum dot, multi-junction, and thin-film cells. They are designed to overcome the limitations of conventional systems by delivering superior performance under varied lighting conditions, lightweight and flexible form factors, and potential integration into a wide range of surfaces and products. Additionally, the potential for lower production costs and easier scalability makes these technologies appealing for large-scale deployment. Companies are increasingly investing in R&D and forming strategic partnerships to commercialize next-gen solar solutions, backed by supportive government policies and sustainability mandates. As the global economy shifts toward cleaner energy and carbon-neutral goals, next-generation solar cells are positioned as a strategic asset—enabling businesses to innovate, reduce energy costs, and align with long-term environmental commitments.

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Solarzellen der nächsten Generation: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Treiber und Chancen des Solarzellenmarkts der nächsten Generation

Wachsender Bedarf an leichten und flexiblen Lösungen zur Förderung des Marktes

Die Nachfrage nach leichten und flexiblen Solartechnologien wächst rasant, da die Industrie erneuerbare Energien in nicht-traditionelle, mobile und platzbeschränkte Anwendungen integrieren möchte. Herkömmliche Solarmodule auf Siliziumbasis sind starr, schwer und in ihrem Formfaktor begrenzt, was ihre Einsatzmöglichkeiten in Sektoren wie der Luft- und Raumfahrt, der Automobilindustrie, der Unterhaltungselektronik und dem Bauwesen einschränkt. Solarzellen der nächsten Generation – insbesondere Dünnschicht-, organische Photovoltaik- (OPV) und Perowskit-basierte Zellen – bieten deutliche Vorteile. Diese Technologien können auf leichten, flexiblen Substraten wie Kunststoff, Glas oder Metallfolien hergestellt werden und sind daher ideal für gekrümmte oder bewegliche Oberflächen. In der Luft- und Raumfahrt sowie der Drohnentechnologie ist das Gewicht beispielsweise ein entscheidender Faktor. Ultraleichte Solarfolien helfen, die Flugzeit zu verlängern und Bordsysteme mit Strom zu versorgen, ohne wesentlich Masse hinzuzufügen. In der Automobilbranche werden flexible Solarmodule in Fahrzeugdächer und -fenster integriert, um Batterien aufzuladen und Bordsysteme mit Strom zu versorgen, und unterstützen so den wachsenden Trend zu energieeffizienten Elektrofahrzeugen (EVs). In ähnlicher Weise ermöglichen flexible Solarmaterialien in der Unterhaltungselektronik die Herstellung von tragbaren Geräten, Sensoren und Mobilgeräten zur Energiegewinnung.

Steigender globaler Energiebedarf und Elektrifizierung

Der globale Wandel hin zur Elektrifizierung beschleunigt sich rasant, angetrieben durch die weite Verbreitung von Elektrofahrzeugen, Smart Homes, industrieller Automatisierung und den Ausbau der städtischen Infrastruktur. Dieser Wandel schafft eine beispiellose Nachfrage nach sauberen, zuverlässigen und dezentralen Stromquellen. Traditionelle Energiesysteme, die oft auf fossilen Brennstoffen und zentralisierten Netzen basieren, können den dynamischen und dezentralen Energiebedarf moderner Volkswirtschaften zunehmend nicht mehr decken. Solartechnologien der nächsten Generation erweisen sich als wichtige Lösung für diese Herausforderung. Im Gegensatz zu herkömmlichen Modulen bieten fortschrittliche Solarzellen – wie Perowskit, organische Photovoltaik (OPV) und Tandemzellen – eine höhere Effizienz, flexible Integration und Skalierbarkeit und eignen sich daher ideal für vielfältige Anwendungsfälle. Sie können auf Dächern, Fahrzeugen, Infrastruktur und Mobilgeräten eingesetzt werden und unterstützen ein dezentrales Energiemodell, das die Netzabhängigkeit und Übertragungsverluste reduziert.

Segmentierungsanalyse des Marktberichts für Solarzellen der nächsten Generation

Wichtige Segmente, die zur Ableitung der Marktanalyse für Solarzellen der nächsten Generation beigetragen haben, sind Materialtyp, Installationstyp und Endbenutzer

- Basierend auf dem Materialtyp ist der Markt in Cadmiumtellurid (Cdte), Kupferindisches Galliumselenid (CIGS), Perowskit, Nanomaterialien und Sonstiges unterteilt.

- Auf der Grundlage der Installationsart wird der Markt in On-Grid und Off-Grid unterteilt.

- Basierend auf dem Endverbraucher ist der Markt in Wohn-, Gewerbe- und Industriebereiche unterteilt.

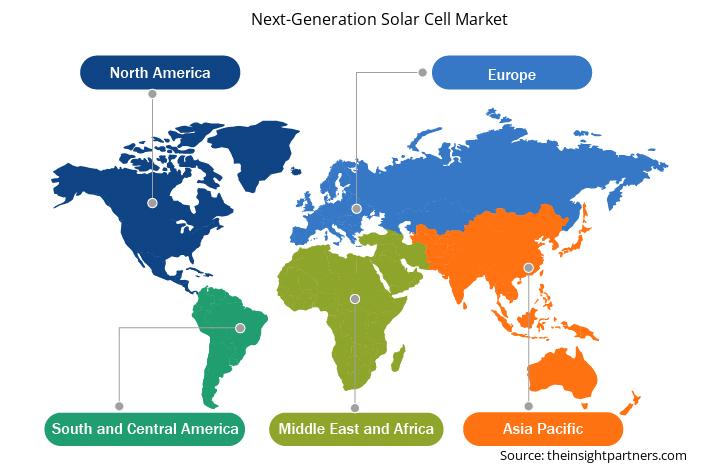

Marktanteilsanalyse für Solarzellen der nächsten Generation nach geografischen Gesichtspunkten

Der geografische Umfang des Marktberichts über Solarzellen der nächsten Generation ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Süd- und Mittelamerika.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2024. Die Region Asien-Pazifik entwickelt sich zu einem wichtigen Wachstumszentrum für den Markt für Solarzellen der nächsten Generation, angetrieben von starker politischer Unterstützung, schneller Industrialisierung und dem steigenden Energiebedarf der Region. Regierungen in Ländern wie China, Indien, Japan, Südkorea und Australien investieren aktiv in die Infrastruktur für erneuerbare Energien, um die Abhängigkeit von fossilen Brennstoffen zu verringern und ehrgeizige Dekarbonisierungsziele zu erreichen. Insbesondere China ist weltweit führend in der Solarproduktion und investiert massiv in fortschrittliche Solartechnologien wie Perowskit- und Tandemzellen, um seine Marktdominanz zu behaupten. Auch Indien baut seine Solarkapazitäten rasant aus und schafft so Möglichkeiten für hocheffiziente, kostengünstige Zellen der nächsten Generation, die seinem Klima und seinen Netzanforderungen gerecht werden. Unterdessen nutzen Japan und Südkorea Innovationen bei organischen und Dünnschicht-Solartechnologien, um den heimischen Energiebedarf und das exportorientierte Wachstum zu decken. Urbanisierung, zunehmende Elektrifizierung und der Wunsch nach Energiezugang in ländlichen und abgelegenen Gebieten treiben die Nachfrage nach leichten, flexiblen und dezentralen Solarlösungen an. Zellen der nächsten Generation eignen sich ideal für diese Anwendungen, darunter Dachsysteme, mobile Geräte und gebäudeintegrierte Photovoltaik (BIPV). Darüber hinaus schaffen die starke Elektronik- und Automobilindustrie der Region natürliche Synergien mit fortschrittlichen Solartechnologien, insbesondere für die Integration in Elektrofahrzeuge und Verbrauchergeräte. Diese Faktoren machen den asiatisch-pazifischen Raum zu einem wichtigen Motor für Innovation und Akzeptanz im Markt für Solarzellen der nächsten Generation.

Regionale Einblicke in den Markt für Solarzellen der nächsten Generation

Die Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Solarzellen der nächsten Generation im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage der Solarzellen der nächsten Generation in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erläutert.

- Erhalten Sie regionale Daten zum Solarzellenmarkt der nächsten Generation

Umfang des Marktberichts über Solarzellen der nächsten Generation

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 4,13 Milliarden US-Dollar |

| Marktgröße bis 2031 | 12,95 Milliarden US-Dollar |

| Globale CAGR (2025 – 2031) | 15,73 % |

| Historische Daten | 2021–2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente |

Nach Materialtyp

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der nächsten Generation von Solarzellen: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Solarzellen der nächsten Generation wächst rasant. Die steigende Nachfrage der Endverbraucher ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezeichnet die Verteilung der in einem bestimmten Markt oder einer bestimmten Branche tätigen Firmen oder Unternehmen. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem Gesamtmarktwert präsent sind.

Die wichtigsten Unternehmen auf dem Solarzellenmarkt der nächsten Generation sind:

- Hanwha Q CELLS

- Oxford PV

- Kaneka Solar Energy

- Flisom

- Mitsubishi Chemical Group

- Hanergy Dünnschicht-Leistungsgruppe$Heliatek

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Erhalten Sie einen Überblick über die wichtigsten Akteure auf dem Markt für Solarzellen der nächsten Generation

Neuigkeiten und aktuelle Entwicklungen zum Markt für Solarzellen der nächsten Generation

Der Markt für Solarzellen der nächsten Generation wird durch die Erhebung qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet. Dazu zählen wichtige Unternehmenspublikationen, Verbandsdaten und Datenbanken. Nachfolgend sind einige Entwicklungen im Markt für Solarzellen der nächsten Generation aufgeführt:

- Hanwha Systems gab bekannt, dass sein internes Unternehmen Flexell Space eine Absichtserklärung (LOI) mit der Airbus Defence and Space GmbH zur gemeinsamen Entwicklung von Weltraum-Solarzellenmodulen der nächsten Generation mit Tandem-Solarzellen unterzeichnet hat. Im Rahmen dieser Vereinbarung planen Flexell Space und Airbus, Weltraum-Solarzellenmodule zu entwerfen und zu entwickeln, die bei gleicher Leistung und Effizienz mehr als 50 % leichter als bestehende Modelle sind. (Quelle: Hanwha Systems, Pressemitteilung, August 2024)

- Navitas Solar, ein führender Modulhersteller mit Sitz in Surat und einer Produktionskapazität von 2 GW pro Jahr, stellt auf der The Smarter E India – Intersolar India 2024 seine neuesten N-Type TOPCon-Module der nächsten Generation vor. Die N-Type TOPCon-Technologie ist bekannt für ihren bemerkenswerten Energieertrag und niedrigen Temperaturkoeffizienten und verbessert die Gesamteffizienz und Lebensdauer der Solarmodule. (Quelle: Navitas Solar, Pressemitteilung, Februar 2024)

Marktbericht zur nächsten Generation von Solarzellen – Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für Solarzellen der nächsten Generation (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für Solarzellen der nächsten Generation auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Markttrends und Marktdynamiken für Solarzellen der nächsten Generation, wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Marktanalyse für Solarzellen der nächsten Generation mit wichtigen Markttrends, globalen und regionalen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschafts- und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und jüngsten Entwicklungen für den Markt für Solarzellen der nächsten Generation

- Detaillierte Firmenprofile

Nivedita ist eine versierte Forschungsexpertin mit über 9 Jahren Erfahrung in Marktforschung und Unternehmensberatung. Sie ist derzeit als Projektmanagerin im IKT-Bereich bei The Insight Partners tätig und verfügt über umfassende Fachkenntnisse in der Leitung und Durchführung von syndizierten, kundenspezifischen, abonnementbasierten und beratenden Forschungsaufträgen in unterschiedlichen Technologiesektoren.

Mit einer nachgewiesenen Erfolgsbilanz bei der Bereitstellung datengestützter Analysen und umsetzbarer Erkenntnisse war Nivedita maßgeblich an mehreren kritischen Projekten beteiligt. Ihre Arbeit umfasst die vollständige Projektabwicklung – vom Verständnis der Kundenziele über die Analyse von Markttrends bis hin zur Ableitung strategischer Empfehlungen. Sie hat umfassend mit führenden IKT-Unternehmen zusammengearbeitet und ihnen geholfen, Marktchancen zu erkennen und Branchenveränderungen zu meistern.

Nivedita hat einen MBA in Management vom IMS, Dehradun. Vor ihrem Eintritt bei The Insight Partners sammelte sie wertvolle Erfahrungen bei MarketsandMarkets und Future Market Insights in Pune, wo sie verschiedene Forschungspositionen innehatte und sich ein solides Fundament in Branchenanalyse und Kundenbindung erarbeitete.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends