Analisi e previsioni del mercato delle celle solari di nuova generazione per dimensioni, quota, crescita, tendenze 2031

Dimensioni e previsioni del mercato delle celle solari di nuova generazione (2021-2031), quota globale e regionale, tendenze e opportunità di crescita. Copertura del rapporto di analisi: per tipo di materiale (tellururo di cadmio (Cdte), seleniuro di rame e gallio indiano (CIGS), perovskite, nanomateriali, altri), tipo di installazione (in rete, fuori rete), utente finale (residenziale, commerciale, industriale) e area geografica (Nord America, Europa, Asia Pacifico, Medio Oriente e Africa, Sud e Centro America).

- Stato : Dati rilasciati

- Codice del report : TIPRE00039557

- Categoria : Energia e potenza

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : July 28, 2025

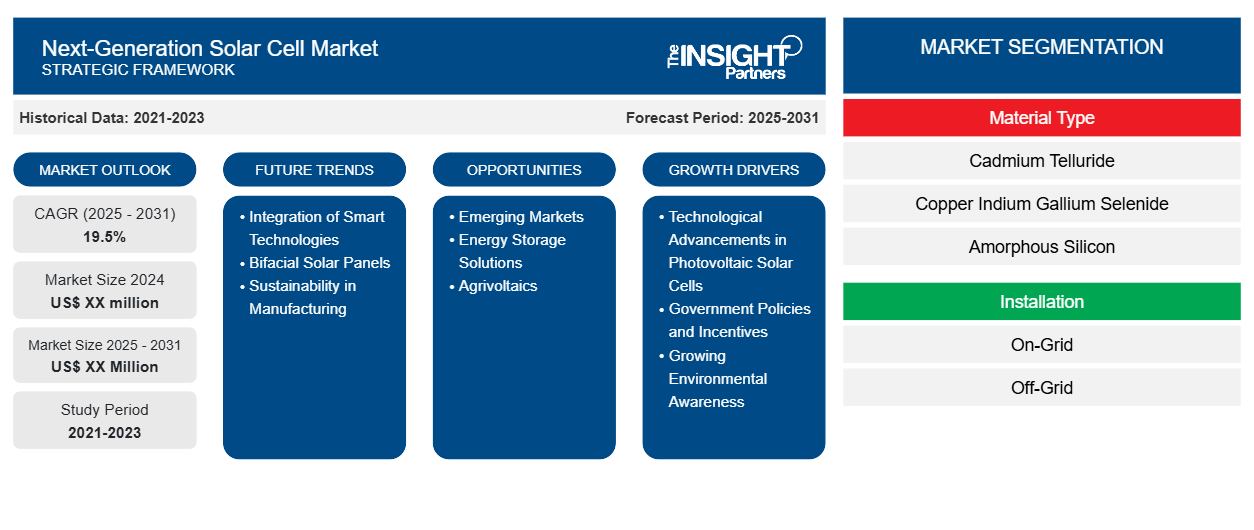

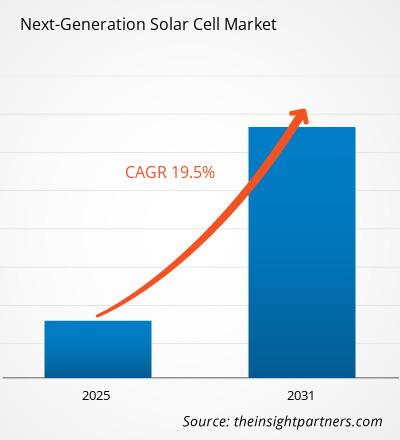

Il mercato globale delle celle solari di nuova generazione è stato valutato a 4,13 miliardi di dollari nel 2024 e si prevede che raggiungerà i 12,95 miliardi di dollari entro il 2031. Si stima che il mercato delle celle solari di nuova generazione registrerà un CAGR del 15,73% dal 2025 al 2031. È probabile che la sostenibilità e la produzione ecologica rimangano un trend chiave nel mercato.

Analisi del mercato delle celle solari di nuova generazione

Il mercato delle celle solari di nuova generazione sta guadagnando slancio, trainato dalla spinta globale verso l'energia pulita, dall'innovazione nella tecnologia fotovoltaica e dall'evoluzione dei modelli di consumo energetico. Uno dei principali fattori trainanti del mercato è la crescente domanda di soluzioni solari ad alta efficienza e a basso costo. Le tecnologie di nuova generazione, come la perovskite, il fotovoltaico organico (OPV) e le celle solari tandem, offrono tassi di conversione energetica migliorati, flessibilità e design leggeri, rendendole interessanti per un'ampia gamma di applicazioni, dal fotovoltaico integrato negli edifici all'elettronica portatile. Le crescenti preoccupazioni ambientali e gli impegni volti a raggiungere l'obiettivo di zero emissioni nette stanno spingendo governi e aziende a investire in tecnologie avanzate per le energie rinnovabili. Incentivi, sussidi e finanziamenti per la ricerca e sviluppo in regioni come Europa, Nord America e Asia-Pacifico stanno accelerando la commercializzazione delle tecnologie solari emergenti.

Panoramica del mercato delle celle solari di nuova generazione

Le celle solari di nuova generazione rappresentano l'evoluzione della tecnologia fotovoltaica, offrendo maggiore efficienza, costi di produzione inferiori e maggiore versatilità rispetto ai tradizionali pannelli solari al silicio. Queste celle solari avanzate includono tecnologie come la perovskite, il fotovoltaico organico (OPV), i punti quantici, le celle multi-giunzione e le celle a film sottile. Sono progettate per superare i limiti dei sistemi convenzionali offrendo prestazioni superiori in diverse condizioni di illuminazione, fattori di forma leggeri e flessibili e una potenziale integrazione in un'ampia gamma di superfici e prodotti. Inoltre, il potenziale di riduzione dei costi di produzione e una più facile scalabilità rendono queste tecnologie interessanti per l'implementazione su larga scala. Le aziende stanno investendo sempre più in ricerca e sviluppo e stringendo partnership strategiche per commercializzare soluzioni solari di nuova generazione, supportate da politiche governative e obblighi di sostenibilità. Con l'evoluzione dell'economia globale verso un'energia più pulita e obiettivi di neutralità carbonica, le celle solari di nuova generazione si posizionano come una risorsa strategica, consentendo alle aziende di innovare, ridurre i costi energetici e allinearsi agli impegni ambientali a lungo termine.

Otterrai la personalizzazione gratuita di qualsiasi report, incluse parti di questo report, analisi a livello nazionale, pacchetto dati Excel e potrai usufruire di fantastiche offerte e sconti per start-up e università.

Mercato delle celle solari di nuova generazione: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato delle celle solari di nuova generazione

Crescente necessità di soluzioni leggere e flessibili per favorire il mercato

La domanda di tecnologie solari leggere e flessibili è in rapida crescita, poiché le industrie cercano di integrare le energie rinnovabili in applicazioni non tradizionali, mobili e con vincoli di spazio. I pannelli solari convenzionali a base di silicio sono rigidi, pesanti e hanno un fattore di forma limitato, il che ne limita l'utilizzo in settori come l'aerospaziale, l'automotive, l'elettronica di consumo e l'edilizia. Le celle solari di nuova generazione, in particolare quelle a film sottile, quelle fotovoltaiche organiche (OPV) e quelle a base di perovskite, offrono vantaggi significativi. Queste tecnologie possono essere prodotte su substrati leggeri e flessibili come plastica, vetro o lamine metalliche, rendendole ideali per superfici curve o in movimento. Ad esempio, nella tecnologia aerospaziale e dei droni, il peso è un fattore critico. Le pellicole solari ultraleggere contribuiscono a prolungare l'autonomia di volo e ad alimentare i sistemi di bordo senza aggiungere massa significativa. Nel settore automobilistico, i pannelli solari flessibili vengono integrati nei tetti e nei finestrini dei veicoli per caricare le batterie e alimentare i sistemi di bordo, supportando la crescente spinta verso veicoli elettrici (EV) a basso consumo energetico. Allo stesso modo, nell'elettronica di consumo, i materiali solari flessibili consentono la creazione di dispositivi indossabili, sensori e dispositivi mobili che raccolgono energia.

Crescente domanda globale di energia ed elettrificazione

La transizione globale verso l'elettrificazione sta accelerando rapidamente, trainata dall'adozione diffusa di veicoli elettrici (EV), case intelligenti, automazione industriale e infrastrutture urbane in espansione. Questa trasformazione sta creando una domanda senza precedenti di fonti di energia pulita, affidabile e decentralizzata. I sistemi energetici tradizionali, spesso basati su combustibili fossili e reti centralizzate, sono sempre più inadeguati a soddisfare il fabbisogno energetico dinamico e distribuito delle economie moderne. Le tecnologie solari di nuova generazione stanno emergendo come una soluzione fondamentale a questa sfida. A differenza dei pannelli convenzionali, le celle solari avanzate, come quelle a perovskite, quelle fotovoltaiche organiche (OPV) e quelle tandem, offrono maggiore efficienza, integrazione flessibile e scalabilità, rendendole ideali per diversi casi d'uso. Possono essere installate su tetti, veicoli, infrastrutture e dispositivi mobili, supportando un modello energetico decentralizzato che riduce la dipendenza dalla rete e le perdite di trasmissione.

Analisi della segmentazione del rapporto sul mercato delle celle solari di nuova generazione

I segmenti chiave che hanno contribuito alla derivazione dell'analisi del mercato delle celle solari di nuova generazione sono il tipo di materiale, il tipo di installazione e l'utente finale

- In base al tipo di materiale, il mercato è segmentato in tellururo di cadmio (Cdte), seleniuro di rame e gallio indiano (CIGS), perovskite, nanomateriali e altri.

- In base al tipo di installazione, il mercato si divide in On-Grid e Off-Grid.

- In base all'utente finale, il mercato è segmentato in residenziale, commerciale e industriale.

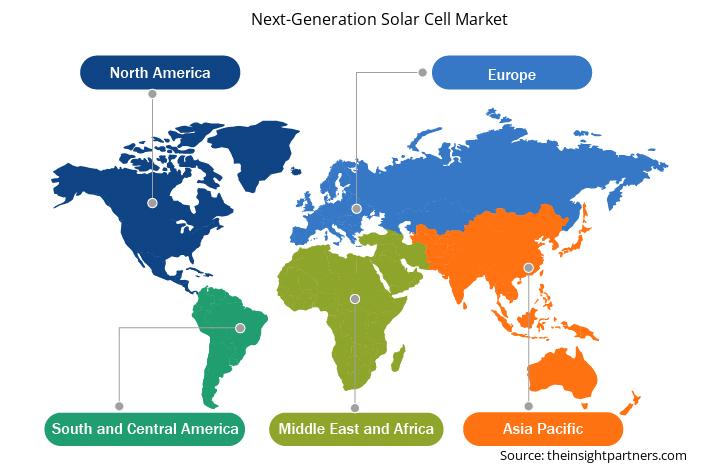

Analisi della quota di mercato delle celle solari di nuova generazione per area geografica

L'ambito geografico del rapporto sul mercato delle celle solari di nuova generazione è suddiviso principalmente in cinque regioni: Nord America, Europa, Asia Pacifico, Medio Oriente e Africa, Sud e Centro America.

L'Asia-Pacifico ha dominato il mercato nel 2024. La regione Asia-Pacifico sta emergendo come un polo di crescita chiave per il mercato delle celle solari di nuova generazione, trainata da un forte sostegno politico, dalla rapida industrializzazione e dalla crescente domanda energetica della regione. Governi di paesi come Cina, India, Giappone, Corea del Sud e Australia stanno investendo attivamente in infrastrutture per le energie rinnovabili per ridurre la dipendenza dai combustibili fossili e raggiungere obiettivi di decarbonizzazione ambiziosi. La Cina, in particolare, è leader mondiale nella produzione di energia solare e sta investendo massicciamente in tecnologie solari avanzate come le celle a perovskite e le celle tandem per mantenere la sua posizione dominante sul mercato. Anche l'India sta espandendo rapidamente la sua capacità solare, creando opportunità per celle di nuova generazione ad alta efficienza e a basso costo che si adattano alle sue esigenze climatiche e di rete. Nel frattempo, Giappone e Corea del Sud stanno sfruttando l'innovazione nelle tecnologie solari organiche e a film sottile per supportare il fabbisogno energetico interno e la crescita trainata dalle esportazioni. L'urbanizzazione, la crescente elettrificazione e la spinta all'accesso all'energia nelle aree rurali e remote stanno alimentando la domanda di soluzioni solari leggere, flessibili e decentralizzate. Le celle di nuova generazione sono ideali per queste applicazioni, tra cui sistemi su tetto, dispositivi mobili e sistemi fotovoltaici integrati negli edifici (BIPV). Inoltre, la solida industria elettronica e automobilistica della regione crea sinergie naturali con le tecnologie solari avanzate, in particolare per l'integrazione in veicoli elettrici e dispositivi di consumo. Questi fattori posizionano l'area Asia-Pacifico come un importante motore di innovazione e adozione nel mercato delle celle solari di nuova generazione.

Approfondimenti regionali sul mercato delle celle solari di nuova generazione

Le tendenze e i fattori regionali che influenzano il mercato delle celle solari di nuova generazione durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la distribuzione geografica del mercato delle celle solari di nuova generazione in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

- Ottieni i dati specifici regionali per il mercato delle celle solari di nuova generazione

Ambito del rapporto sul mercato delle celle solari di nuova generazione

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | 4,13 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 12,95 miliardi di dollari USA |

| CAGR globale (2025 - 2031) | 15,73% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

Per tipo di materiale

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato delle celle solari di nuova generazione: comprendere il suo impatto sulle dinamiche aziendali

Il mercato delle celle solari di nuova generazione è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione delle imprese o società che operano in un determinato mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un determinato spazio di mercato in relazione alle sue dimensioni o al suo valore di mercato totale.

Le principali aziende che operano nel mercato delle celle solari di nuova generazione sono:

- Hanwha Q CELLS

- Oxford PV

- Energia solare Kaneka

- Flisom

- Gruppo chimico Mitsubishi

- Gruppo di alimentazione a film sottile Hanergy$Heliatek

Disclaimer : le aziende elencate sopra non sono classificate in alcun ordine particolare.

- Ottieni una panoramica dei principali attori del mercato delle celle solari di nuova generazione

Notizie e sviluppi recenti sul mercato delle celle solari di nuova generazione

Il mercato delle celle solari di nuova generazione viene valutato raccogliendo dati qualitativi e quantitativi post-ricerca primaria e secondaria, che includono importanti pubblicazioni aziendali, dati di associazioni e database. Di seguito sono elencati alcuni degli sviluppi nel mercato delle celle solari di nuova generazione:

- Hanwha Systems ha annunciato che la sua joint venture interna, Flexell Space, ha firmato una lettera di intenti (LOI) con Airbus Defence and Space GmbH per una collaborazione sullo sviluppo di moduli solari spaziali di nuova generazione che utilizzano celle solari tandem. Attraverso questo accordo, Flexell Space e Airbus intendono progettare e sviluppare moduli solari spaziali più leggeri del 50% rispetto ai modelli esistenti, mantenendo prestazioni ed efficienza equivalenti. (Fonte: Hanwha Systems, comunicato stampa, agosto 2024)

- Navitas Solar, marchio leader nella produzione di moduli con sede a Surat in India, con una capacità produttiva di 2 GW all'anno, lancia i suoi ultimi moduli TOPCon di tipo N di nuova generazione a The Smarter E India – Intersolar India 2024. La tecnologia TOPCon di tipo N è nota per la sua notevole resa energetica e il basso coefficiente di temperatura, e migliora l'efficienza complessiva e la durata dei moduli solari. (Fonte: Navitas Solar, comunicato stampa, febbraio 2024)

Copertura e risultati del rapporto sul mercato delle celle solari di nuova generazione

Il rapporto "Dimensioni e previsioni del mercato delle celle solari di nuova generazione (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato delle celle solari di nuova generazione a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato delle celle solari di nuova generazione e dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave

- Analisi dettagliata delle cinque forze PEST/Porter e SWOT

- Analisi di mercato delle celle solari di nuova generazione che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa termica, i principali attori e gli sviluppi recenti per il mercato delle celle solari di nuova generazione

- Profili aziendali dettagliati

Nivedita è una ricercatrice affermata con oltre 9 anni di esperienza in ricerche di mercato e consulenza aziendale. Attualmente Project Manager nel settore ICT presso The Insight Partners, vanta una profonda esperienza nella gestione e nell'esecuzione di incarichi di ricerca sindacati, personalizzati, in abbonamento e di consulenza in diversi settori tecnologici.

Con una comprovata esperienza nell'analisi basata sui dati e nella fornitura di insight fruibili, Nivedita ha contribuito in modo determinante a diversi progetti critici. Il suo lavoro include l'esecuzione end-to-end dei progetti, dalla comprensione degli obiettivi del cliente all'analisi delle tendenze di mercato, fino alla formulazione di raccomandazioni strategiche. Ha collaborato ampiamente con aziende leader nel settore ICT, aiutandole a identificare opportunità di mercato e a gestire i cambiamenti del settore.

Nivedita ha conseguito un MBA in Management presso IMS, Dehradun. Prima di entrare in The Insight Partners, ha maturato una preziosa esperienza presso MarketsandMarkets e Future Market Insights a Pune, dove ha ricoperto diversi ruoli di ricerca e ha costruito solide basi nell'analisi di settore e nel coinvolgimento dei clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative