Analyse et prévisions du marché des cellules solaires de nouvelle génération par taille, part, croissance et tendances 2031

Taille et prévisions du marché des cellules solaires de nouvelle génération (2021-2031), parts mondiales et régionales, tendances et opportunités de croissance. Rapport d'analyse : par type de matériau (tellurie de cadmium (Cdte), séléniure de gallium de cuivre indien (CIGS), pérovskite, nanomatériaux, autres), type d'installation (sur réseau, hors réseau), utilisateur final (résidentiel, commercial, industriel) et zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud et centrale).

- Statut : Données publiées

- Code du rapport : TIPRE00039557

- Catégorie : Énergie et puissance

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : July 28, 2025

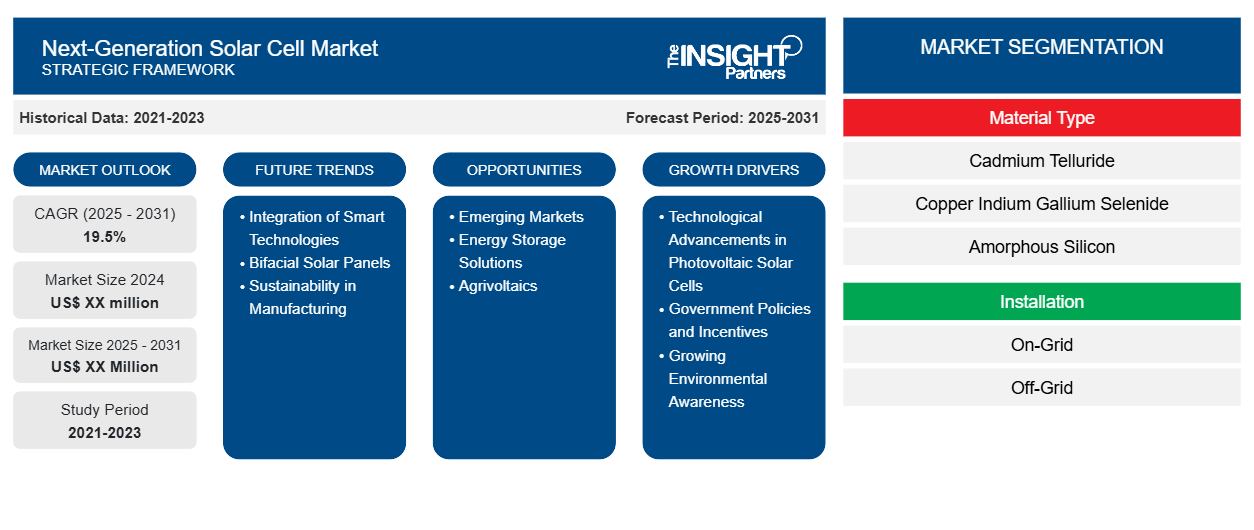

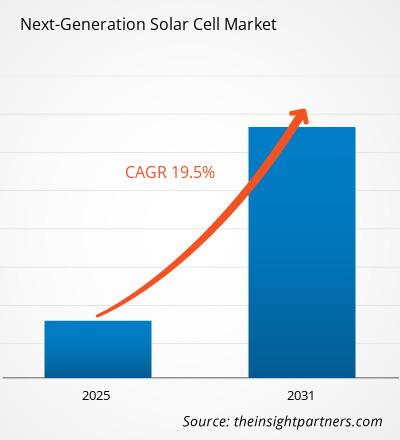

La taille du marché mondial des cellules solaires de nouvelle génération était évaluée à 4,13 milliards de dollars américains en 2024 et devrait atteindre 12,95 milliards de dollars américains d'ici 2031. Le marché des cellules solaires de nouvelle génération devrait enregistrer un TCAC de 15,73 % de 2025 à 2031. La durabilité et la fabrication verte devraient rester une tendance clé du marché.

Analyse du marché des cellules solaires de nouvelle génération

Le marché des cellules solaires de nouvelle génération prend de l'ampleur, porté par la volonté mondiale de promouvoir les énergies propres, l'innovation dans le domaine du photovoltaïque et l'évolution des modes de consommation énergétique. L'un des principaux moteurs du marché est la demande croissante de solutions solaires à haut rendement et à faible coût. Les technologies de nouvelle génération, telles que les cellules pérovskites, les cellules photovoltaïques organiques (OPV) et les cellules solaires tandem, offrent des taux de conversion énergétique améliorés, une flexibilité et une légèreté accrues, ce qui les rend attractives pour un large éventail d'applications, du photovoltaïque intégré aux bâtiments à l'électronique portable. Les préoccupations environnementales croissantes et les engagements en faveur de la neutralité carbone incitent les gouvernements et les entreprises à investir dans les technologies avancées d'énergie renouvelable. Les incitations, les subventions et le financement de la R&D dans des régions comme l'Europe, l'Amérique du Nord et l'Asie-Pacifique accélèrent la commercialisation des technologies solaires émergentes.

Aperçu du marché des cellules solaires de nouvelle génération

Les cellules solaires de nouvelle génération représentent l'évolution de la technologie photovoltaïque, offrant un rendement supérieur, des coûts de fabrication réduits et une plus grande polyvalence par rapport aux panneaux solaires traditionnels à base de silicium. Ces cellules solaires avancées incluent des technologies telles que la pérovskite, le photovoltaïque organique (OPV), les boîtes quantiques, les cellules multijonctions et les cellules à couches minces. Elles sont conçues pour surmonter les limites des systèmes conventionnels en offrant des performances supérieures dans des conditions d'éclairage variées, des formats légers et flexibles, et une intégration potentielle dans une large gamme de surfaces et de produits. De plus, le potentiel de réduction des coûts de production et une évolutivité accrue rendent ces technologies attractives pour un déploiement à grande échelle. Les entreprises investissent de plus en plus dans la R&D et forment des partenariats stratégiques pour commercialiser des solutions solaires de nouvelle génération, soutenues par des politiques gouvernementales favorables et des obligations de développement durable. Alors que l'économie mondiale évolue vers des énergies plus propres et des objectifs de neutralité carbone, les cellules solaires de nouvelle génération se positionnent comme un atout stratégique, permettant aux entreprises d'innover, de réduire leurs coûts énergétiques et de respecter leurs engagements environnementaux à long terme.

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris des parties de ce rapport, ou d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des cellules solaires de nouvelle génération : perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché des cellules solaires de nouvelle génération

Besoin croissant de solutions légères et flexibles pour favoriser le marché

La demande de technologies solaires légères et flexibles connaît une croissance rapide, les industries cherchant à intégrer les énergies renouvelables dans des applications non traditionnelles, mobiles et soumises à des contraintes d'espace. Les panneaux solaires conventionnels à base de silicium sont rigides, lourds et de forme limitée, ce qui limite leur utilisation dans des secteurs tels que l'aérospatiale, l'automobile, l'électronique grand public et la construction. Les cellules solaires de nouvelle génération, notamment les cellules photovoltaïques organiques à couches minces (OPV) et les cellules à base de pérovskite, offrent des avantages considérables. Ces technologies peuvent être fabriquées sur des substrats légers et flexibles tels que le plastique, le verre ou les feuilles métalliques, ce qui les rend idéales pour les surfaces courbes ou mobiles. Par exemple, dans l'aérospatiale et la technologie des drones, le poids est un facteur critique. Les films solaires ultra-légers permettent de prolonger le temps de vol et d'alimenter les systèmes embarqués sans ajouter de masse significative. Dans le secteur automobile, des panneaux solaires flexibles sont intégrés aux toits et aux vitres des véhicules pour recharger les batteries et alimenter les systèmes embarqués, soutenant ainsi la tendance croissante vers des véhicules électriques (VE) économes en énergie. De même, dans l’électronique grand public, les matériaux solaires flexibles permettent la création de dispositifs portables, de capteurs et d’appareils mobiles récupérant de l’énergie.

Augmentation de la demande mondiale d'énergie et d'électrification

La transition mondiale vers l'électrification s'accélère rapidement, portée par l'adoption généralisée des véhicules électriques (VE), des maisons intelligentes, de l'automatisation industrielle et du développement des infrastructures urbaines. Cette transformation crée une demande sans précédent de sources d'électricité propres, fiables et décentralisées. Les systèmes énergétiques traditionnels, souvent dépendants des combustibles fossiles et des réseaux centralisés, sont de plus en plus inadaptés pour répondre aux besoins énergétiques dynamiques et décentralisés des économies modernes. Les technologies solaires de nouvelle génération apparaissent comme une solution essentielle à ce défi. Contrairement aux panneaux conventionnels, les cellules solaires avancées, telles que la pérovskite, le photovoltaïque organique (OPV) et les cellules tandem, offrent un rendement supérieur, une intégration flexible et une évolutivité optimale, ce qui les rend idéales pour divers cas d'utilisation. Elles peuvent être déployées sur les toits, les véhicules, les infrastructures et les appareils mobiles, soutenant un modèle énergétique décentralisé qui réduit la dépendance au réseau et les pertes de transmission.

Analyse de segmentation du rapport sur le marché des cellules solaires de nouvelle génération

Les segments clés qui ont contribué à l'élaboration de l'analyse du marché des cellules solaires de nouvelle génération sont le type de matériau, le type d'installation et l'utilisateur final.

- En fonction du type de matériau, le marché est segmenté en tellurure de cadmium (Cdte), séléniure de gallium indien de cuivre (CIGS), pérovskite, nanomatériaux et autres.

- En fonction du type d’installation, le marché est divisé en On-Grid et Off-Grid.

- En fonction de l’utilisateur final, le marché est segmenté en résidentiel, commercial et industriel.

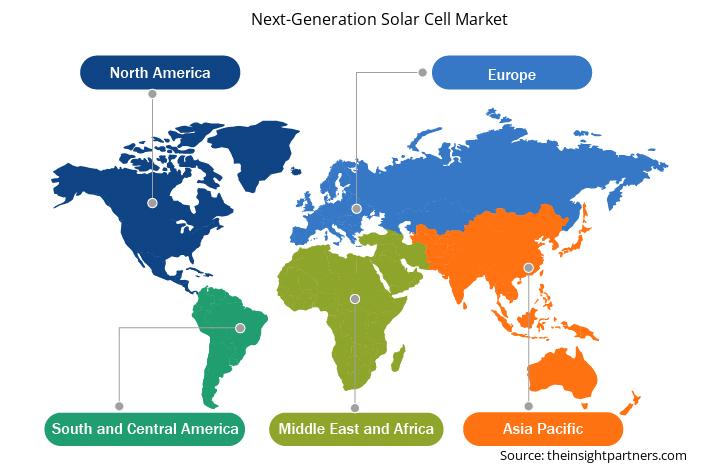

Analyse des parts de marché des cellules solaires de nouvelle génération par zone géographique

La portée géographique du rapport sur le marché des cellules solaires de nouvelle génération est principalement divisée en cinq régions : Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud et centrale.

L'Asie-Pacifique a dominé le marché en 2024. La région Asie-Pacifique s'impose comme un pôle de croissance clé pour le marché des cellules solaires de nouvelle génération, portée par un soutien politique fort, une industrialisation rapide et une demande énergétique croissante. Les gouvernements de pays comme la Chine, l'Inde, le Japon, la Corée du Sud et l'Australie investissent activement dans les infrastructures d'énergie renouvelable afin de réduire leur dépendance aux combustibles fossiles et d'atteindre des objectifs ambitieux de décarbonation. La Chine, en particulier, est le leader mondial de la production solaire et investit massivement dans des technologies solaires avancées telles que les cellules à pérovskite et les cellules tandem pour maintenir sa domination du marché. L'Inde développe également rapidement sa capacité solaire, créant des opportunités pour des cellules de nouvelle génération à haut rendement et à faible coût, adaptées à son climat et à ses besoins en matière de réseau. Parallèlement, le Japon et la Corée du Sud misent sur l'innovation dans les technologies solaires organiques et à couches minces pour répondre aux besoins énergétiques nationaux et à la croissance tirée par les exportations. L'urbanisation, l'électrification croissante et la promotion de l'accès à l'énergie dans les zones rurales et reculées stimulent la demande de solutions solaires légères, flexibles et décentralisées. Les cellules de nouvelle génération sont idéales pour ces applications, notamment les systèmes de toiture, les appareils mobiles et le photovoltaïque intégré au bâtiment (BIPV). De plus, les industries électroniques et automobiles fortes de la région créent des synergies naturelles avec les technologies solaires avancées, notamment pour l'intégration aux véhicules électriques et aux appareils grand public. Ces facteurs cumulés positionnent l'Asie-Pacifique comme un moteur majeur d'innovation et d'adoption sur le marché des cellules solaires de nouvelle génération.

Aperçu régional du marché des cellules solaires de nouvelle génération

Les tendances et facteurs régionaux influençant le marché des cellules solaires de nouvelle génération tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la répartition géographique du marché des cellules solaires de nouvelle génération en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des cellules solaires de nouvelle génération

Portée du rapport sur le marché des cellules solaires de nouvelle génération

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2024 | 4,13 milliards de dollars américains |

| Taille du marché d'ici 2031 | 12,95 milliards de dollars américains |

| TCAC mondial (2025 - 2031) | 15,73% |

| Données historiques | 2021-2023 |

| Période de prévision | 2025-2031 |

| Segments couverts |

Par type de matériau

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des cellules solaires de nouvelle génération : comprendre son impact sur la dynamique commerciale

Le marché des cellules solaires de nouvelle génération connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

La densité des acteurs du marché désigne la répartition des entreprises opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des cellules solaires de nouvelle génération sont :

- Cellules Hanwha Q

- Oxford PV

- Énergie solaire Kaneka

- Flisom

- Groupe chimique Mitsubishi

- Groupe de puissance à couche mince Hanergy$Heliatek

Avertissement : Les entreprises répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des cellules solaires de nouvelle génération

Actualités et développements récents du marché des cellules solaires de nouvelle génération

Le marché des cellules solaires de nouvelle génération est évalué en collectant des données qualitatives et quantitatives issues de recherches primaires et secondaires, notamment d'importantes publications d'entreprises, de données d'associations et de bases de données. Voici quelques-unes des évolutions du marché des cellules solaires de nouvelle génération :

- Hanwha Systems a annoncé la signature d'une lettre d'intention avec Airbus Defence and Space GmbH, sa société mère, Flexell Space, pour le développement de modules solaires spatiaux de nouvelle génération utilisant des cellules solaires tandem. Grâce à cet accord, Flexell Space et Airbus prévoient de concevoir et de développer des modules solaires spatiaux plus de 50 % plus légers que les modèles existants, tout en conservant des performances et une efficacité équivalentes. (Source : Hanwha Systems, communiqué de presse, août 2024)

- Navitas Solar, fabricant indien de modules solaires de premier plan basé à Surat et doté d'une capacité de production de 2 GW par an, lance ses modules TOPCon de type N de nouvelle génération lors du salon The Smarter E India – Intersolar India 2024. La technologie TOPCon de type N est réputée pour son rendement énergétique remarquable et son faible coefficient de température, améliorant ainsi l'efficacité globale et la durée de vie des modules solaires. (Source : Navitas Solar, communiqué de presse, février 2024)

Rapport sur le marché des cellules solaires de nouvelle génération : couverture et livrables

Le rapport « Taille et prévisions du marché des cellules solaires de nouvelle génération (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché des cellules solaires de nouvelle génération aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le champ d'application

- Tendances du marché des cellules solaires de nouvelle génération ainsi que la dynamique du marché telles que les moteurs, les contraintes et les opportunités clés

- Analyse détaillée des cinq forces de PEST/Porter et SWOT

- Analyse du marché des cellules solaires de nouvelle génération couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents pour le marché des cellules solaires de nouvelle génération

- Profils d'entreprise détaillés

Nivedita est un expert en recherche versierte mit über 9 Jahren Erfahrung in Marktforschung und Unternehmensberatung. Vous êtes à la recherche d'un gestionnaire de projet dans l'agence IKT de The Insight Partners qui s'occupe et s'occupe des connaissances générales dans le cadre de la lecture et de la formation des syndicats, des spécialistes, des abonnements et des programmes de formation en sous-traitance. Technologiesektoren.

Mit einer nachgewiesenen Erfolgsbilanz bei der Bereitstellung datengestützter Analysen and umsetzbarer Erkenntnisse war Nivedita maßgeblich an mehreren kritischen Projekten beteiligt. Ihre Arbeit umfasst die vollständige Projektabwicklung – vom Verständnis der Kundenziele über die Analyse von Markttrends bis hin zur Ableitung strategischer Empfehlungen. Vous avez participé à des études de formation d'entreprises IKT et à vos études de marché, ainsi qu'à des services de branche pour mes clients.

Nivedita a un MBA en gestion de l'IMS, Dehradun. Pour votre travail chez The Insight Partners, nous avons travaillé ensemble sur MarketsandMarkets et Future Market Insights à Pune, nous avons des positions de recherche approfondies et un fondement solide dans l'analyse des branches et l'élaboration des liens.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires