Informe de mercado de servicios petroleros 2031 por segmentos, geografía, dinámica, desarrollos recientes e ideas estratégicas

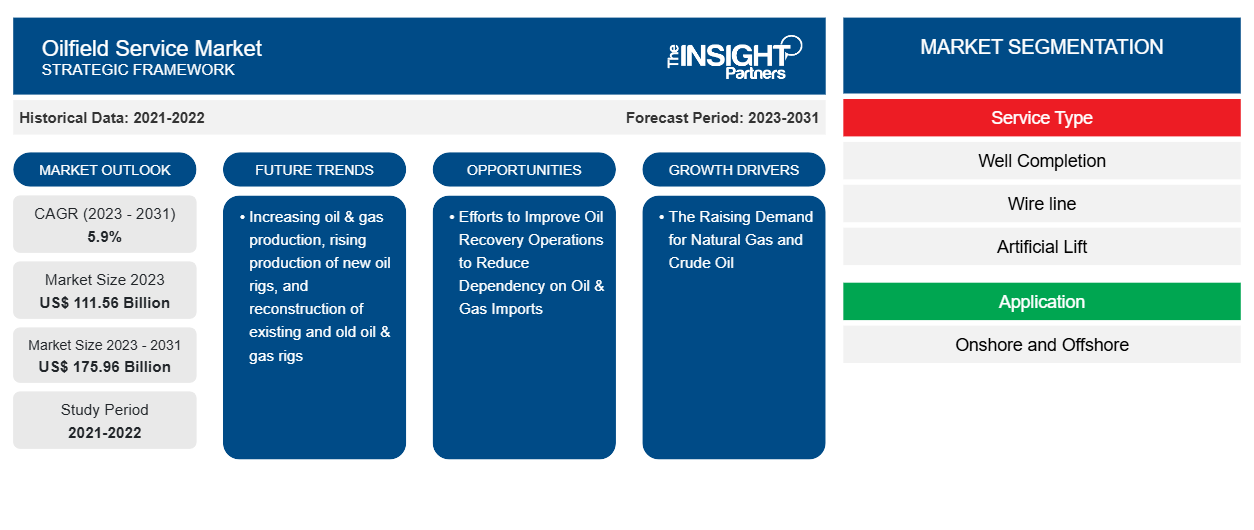

Datos históricos : 2021-2022 | Año base : 2023 | Período de pronóstico : 2023-2031Tamaño y pronóstico del mercado de servicios petrolíferos (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tipo de servicio (terminación de pozos, cableado, levantamiento artificial, perforación, fluidos de perforación y terminación, entre otros), aplicación (en tierra y en alta mar) y geografía.

- Estado : Datos publicados

- Código de informe : TIPMC100001361

- Categoría : Energía y potencia

- Número de páginas : 150

- Formatos de informe disponibles :

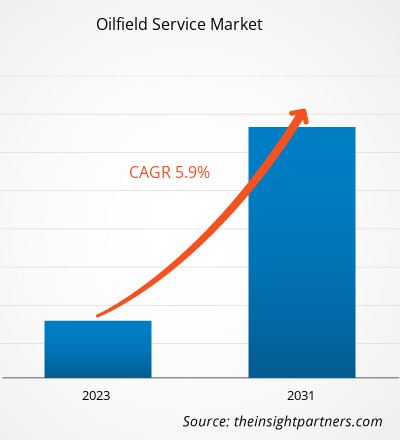

Se proyecta que el tamaño del mercado de servicios petrolíferos alcance los 175.960 millones de dólares estadounidenses en 2031, frente a los 111.560 millones de dólares estadounidenses en 2023. Se espera que el mercado registre una CAGR del 5,9 % durante el período 2023-2031. Es probable que el aumento de la producción de petróleo y gas, el aumento de la producción de nuevas plataformas petrolíferas y la reconstrucción de plataformas de petróleo y gas existentes y antiguas sigan siendo tendencias clave en el mercado.

Análisis del mercado de servicios petrolíferos

Se espera que el mercado de servicios petrolíferos experimente un crecimiento considerable durante el período analizado debido al creciente número de proyectos de gas natural, así como al descubrimiento de nuevos yacimientos petrolíferos, en particular en lugares remotos. Además, el agotamiento de las reservas de petróleo y gas existentes en varios países ha creado una demanda de oleoductos transfronterizos para el suministro de productos relacionados con el petróleo y el gas, lo que está impulsando el crecimiento del mercado de servicios petrolíferos. La creciente demanda de métodos de transporte rentables para el petróleo y el gas es uno de los principales factores que se espera que impulsen la demanda de servicios petrolíferos en el sector del petróleo y el gas en el extranjero en todo el mundo.

Descripción general del mercado de servicios petrolíferos

Con el aumento de la población y la industrialización, la demanda de energía también está aumentando a nivel mundial. El aumento del consumo de energía también impulsó la necesidad de petróleo y gas en las economías en desarrollo y desarrolladas. Esto ha dado como resultado un impulso a la demanda de servicios petrolíferos en todo el mundo. Además, la gran población, el alto ingreso per cápita y la rápida industrialización están impulsando el mercado de accesorios y bridas para tuberías y gasoductos offshore en Asia Pacífico. La región es el mayor consumidor de petróleo crudo y gas. Además, los países altamente industrializados de Asia Pacífico, incluidos Japón, China, India y Corea del Sur, están informando un aumento del consumo general de energía. Estos países están aumentando su enfoque en impulsar la producción nacional de petróleo a través de varias técnicas mejoradas de recuperación de petróleo, lo que está respaldando el crecimiento del mercado en APAC para satisfacer la creciente demanda de petróleo.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de servicios petrolíferos: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de servicios petrolíferos

La creciente demanda de gas natural y petróleo crudo favorecerá al mercado

La demanda de petróleo y gas natural está experimentando un aumento constante en todo el mundo. Estados Unidos y China han registrado el crecimiento más considerable. El sólido aumento de la demanda de petroquímicos en Estados Unidos dio lugar a un aumento del consumo. El aumento de la producción industrial, junto con la alta demanda de servicios de transporte por carretera, está impulsando la demanda de petroquímicos , lo que alimenta el crecimiento del mercado de servicios petrolíferos. Además, el crecimiento de los volúmenes de tráfico aéreo en todo el mundo, en particular en las economías en desarrollo de Asia, es otro factor significativo que da lugar a un mayor consumo de petróleo.

Esfuerzos para mejorar las operaciones de recuperación de petróleo y reducir la dependencia de las importaciones de petróleo y gas

El método de inyección de vapor se ha explotado comercialmente en las últimas décadas para mejorar la recuperación de los yacimientos convencionales de petróleo pesado en sus últimas etapas de desarrollo. El vapor inyectado aumenta la presión general de un yacimiento de petróleo en alta mar, lo que ayuda a mejorar la relación de movilidad del petróleo crudo y le permite fluir de manera eficiente. Como resultado, los métodos mejorados de recuperación de petróleo ayudan a revitalizar los procesos de extracción en los pozos petrolíferos en alta mar existentes. Varios países están invirtiendo en esfuerzos para rejuvenecer sus recursos petrolíferos existentes para impulsar la producción nacional de petróleo y disminuir su dependencia de las importaciones de petróleo. Por lo tanto, se anticipa que la expansión proyectada de sus operaciones de petróleo y gas ofrecerá oportunidades de crecimiento prometedoras para los actores del mercado de servicios petrolíferos en los próximos años.

Análisis de segmentación del informe del mercado de servicios petrolíferos

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de servicios petroleros son el tipo de servicio y la aplicación.

- Según el tipo de servicio, el mercado de servicios petrolíferos se divide en terminación de pozos, cableado, elevación artificial, perforación, fluidos de perforación y terminación, entre otros. El segmento Otros tuvo la mayor participación en el mercado de servicios petrolíferos en 2023.

- Por tipo de material, el mercado está segmentado en onshore y offshore. El segmento onshore tuvo la mayor participación en el mercado de servicios petrolíferos en 2023.

Análisis de la cuota de mercado de los servicios petrolíferos por geografía

El alcance geográfico del informe del mercado de servicios petrolíferos se divide principalmente en cinco regiones: América del Norte, Asia Pacífico, Europa, Medio Oriente y África, y América del Sur y Central.

El mercado de servicios petrolíferos en América del Norte está subsegmentado en Estados Unidos, Canadá y México. La región domina el mercado mundial de servicios petrolíferos debido a los extensos proyectos de exploración y producción de petróleo y gas y al aumento de nuevas actividades en Estados Unidos, el Golfo de México y Canadá. En ese año, hubo 912.962 pozos de petróleo y gas en Estados Unidos. Un aumento en la cantidad de pozos horizontales en Estados Unidos y un aumento en la producción de petróleo y gas de esquisto por plataforma contribuyen al crecimiento del mercado de servicios petrolíferos en el país. La aparición de sistemas avanzados de servicios petrolíferos inteligentes, como los sistemas de control de entrada autoadaptativos de alta gama, impulsarían el crecimiento del mercado en América del Norte en los próximos años. La alta demanda de equipos terrestres debido a las importantes perspectivas en la Cuenca Pérmica y Dakota del Norte, especialmente en un número cada vez mayor de proyectos no convencionales, haría florecer el crecimiento del mercado de servicios petrolíferos para el segmento terrestre.

Perspectivas regionales del mercado de servicios petrolíferos

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de servicios petrolíferos durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de servicios petrolíferos en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de servicios petrolíferos

Alcance del informe sobre el mercado de servicios petrolíferos

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | US$ 111,56 mil millones |

| Tamaño del mercado en 2031 | US$ 175,96 mil millones |

| CAGR global (2023 - 2031) | 5,9% |

| Datos históricos | 2021-2022 |

| Período de pronóstico | 2023-2031 |

| Segmentos cubiertos |

Por tipo de servicio

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado: comprensión de su impacto en la dinámica empresarial

El mercado de servicios para yacimientos petrolíferos está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de servicios petrolíferos son:

- Schlumberger Limitada

- Weatherford Internacional Plc

- Compañía Baker Hughes

- Compañía Halliburton

- Pozo petrolífero nacional Varco, Inc.

- Tecnología FMC

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de servicios petrolíferos

Noticias y desarrollos recientes del mercado de servicios petrolíferos

El mercado de servicios petrolíferos se evalúa mediante la recopilación de datos cualitativos y cuantitativos a partir de investigaciones primarias y secundarias, que incluyen importantes publicaciones corporativas, datos de asociaciones y bases de datos. A continuación se enumeran algunos de los avances en el mercado de servicios petrolíferos:

- Baker Hughes anunció la expansión del negocio de servicios y equipos para yacimientos petrolíferos en Guyana. Baker Hughes está listo para desarrollar un nuevo supercentro en Guyana para servicios y equipos para yacimientos petrolíferos. (Fuente: Baker Hughes, comunicado de prensa, febrero de 2022)

- Schlumberger Limited ha anunciado el lanzamiento del servicio de mapeo multicapa durante la perforación Periscope Edge. El servicio proporciona nuevas mediciones y un proceso de inversión líder en la industria combinado con soluciones en la nube para brindar una geodireccionalidad precisa en los yacimientos durante la perforación. (Fuente: Schlumberger Limited, comunicado de prensa, agosto de 2021)

Cobertura y resultados del informe sobre el mercado de servicios petrolíferos

El informe “Tamaño y pronóstico del mercado de servicios petrolíferos (2021-2031)” proporciona un análisis detallado del mercado que cubre las siguientes áreas:

- Tamaño del mercado de servicios petrolíferos y pronóstico a nivel mundial, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de servicios petrolíferos, así como dinámicas del mercado, como impulsores, restricciones y oportunidades clave

- Análisis PEST y FODA detallados

- Análisis del mercado de servicios petrolíferos que abarca las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama de la industria y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes para el mercado de servicios petrolíferos

- Perfiles detallados de empresas

Nivedita es una investigadora con más de 9 años de experiencia en Investigación de Mercados y Consultoría de Negocios. Actualmente se desempeña como Gerente de Proyectos en el área de TIC en The Insight Partners, y aporta una amplia experiencia en la gestión y ejecución de proyectos de investigación sindicados, personalizados, por suscripción y de consultoría en diversos sectores tecnológicos.

Con una trayectoria comprobada en la entrega de análisis basados en datos e información práctica, Nivedita ha sido una colaboradora clave en varios proyectos cruciales. Su trabajo abarca la ejecución integral de proyectos, desde la comprensión de los objetivos del cliente y el análisis de las tendencias del mercado hasta la formulación de recomendaciones estratégicas. Ha colaborado extensamente con empresas líderes en TIC, ayudándolas a identificar oportunidades de mercado y a adaptarse a los cambios del sector.

Nivedita posee un MBA en Administración de Empresas por IMS, Dehradun. Antes de unirse a The Insight Partners, adquirió una valiosa experiencia en MarketsandMarkets y Future Market Insights en Pune, donde ocupó diversos puestos de investigación y desarrolló una sólida base en análisis del sector y la interacción con el cliente.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado, valor/volumen: global, regional y nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias

Desbloquea descuentos exclusivos en informes

Consultar ahora

Obtenga una muestra gratuita para - Mercado de servicios petrolíferos

Obtenga una muestra gratuita para - Mercado de servicios petrolíferos