Suministros de ortodoncia Descripción general del mercado, crecimiento, tendencias, análisis, informe de investigación (2021-2028)

Suministros de ortodoncia Descripción general del mercado, crecimiento, tendencias, análisis, informe de investigación (2021-2028)

- Estado : Publicada

- Código de informe : TIPHE100001331

- Categoría : Ciencias de la vida

- Número de páginas : 359

- Formatos de informe disponibles :

- Fecha de última actualización : June 13, 2024

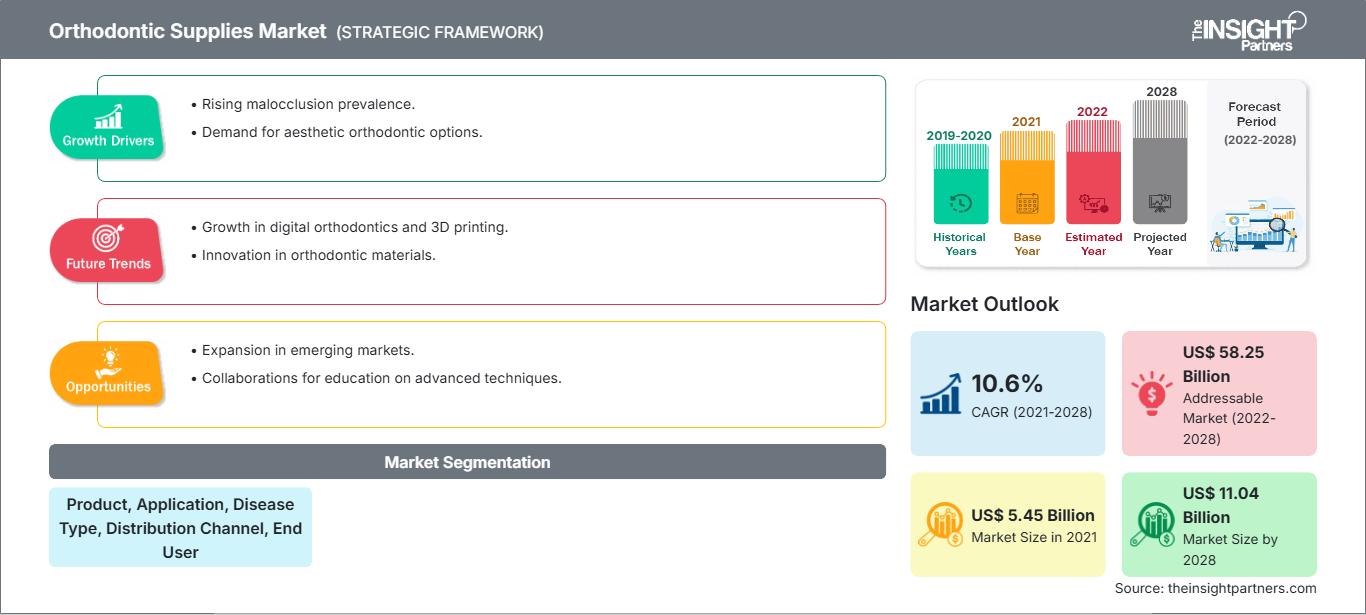

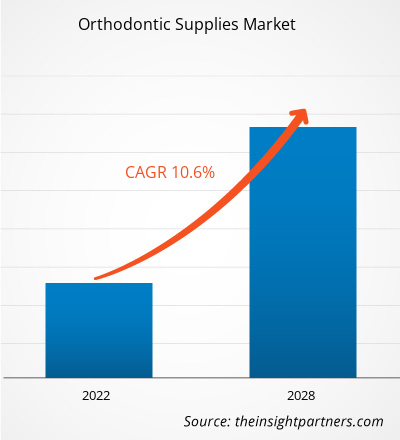

[Informe de investigación] Se prevé que el mercado de suministros de ortodoncia alcance los 11.038,07 millones de dólares estadounidenses en 2028, frente a los 5.448,86 millones de dólares estadounidenses en 2021. Se espera que crezca a una tasa de crecimiento anual compuesta (TCAC) del 10,6 % durante el período 2021-2028.

Perspectivas del mercado y opinión de los analistas:

Los materiales de ortodoncia son aparatos o materiales utilizados durante el tratamiento ortodóncico de diversas irregularidades dentales, como la maloclusión, los dientes torcidos, el diastema y otras. Estos materiales incluyen productos como aparatos fijos, aparatos removibles, adhesivos, accesorios y otros. La creciente prevalencia de problemas dentales y el aumento de la incidencia de maloclusión en niños son los factores que impulsan el crecimiento del mercado de materiales de ortodoncia. Sin embargo, el elevado coste de los tratamientos de ortodoncia y las estrictas normativas limitan dicho crecimiento.

Factores de crecimiento y desafíos:

El aumento de la prevalencia de problemas dentales impulsa el mercado de suministros de ortodoncia

Un gran número de personas en el mundo sufre diversos problemas dentales, como maloclusiones, enfermedades de las encías, enfermedades periodontales y otros. Esta población incluye tanto a niños como a adultos, con una alta prevalencia de diversos problemas dentales a nivel mundial. Según el Estudio de la Carga Mundial de Morbilidad, las enfermedades bucodentales afectaron a aproximadamente 3.500 millones de personas en todo el mundo, y la caries dental y la enfermedad periodontal fueron la undécima enfermedad más prevalente a nivel mundial en 2019. La creciente prevalencia de problemas dentales como dientes torcidos, diastemas, sobremordida, apiñamiento dental y otros ha generado una mayor demanda de materiales de ortodoncia para el tratamiento de estas afecciones. Por ejemplo, según los Centros para el Control y la Prevención de Enfermedades (CDC), en Estados Unidos aproximadamente el 47,2% de los adultos mayores de 30 años padecen algún tipo de enfermedad periodontal, y esta cifra aumenta con la edad; en 2020, aproximadamente el 70,1% de los adultos mayores de 65 años padecían enfermedad periodontal.

Además, la creciente concienciación sobre la salud bucal y los problemas dentales ha impulsado la demanda de material de ortodoncia, lo que facilita a los profesionales sanitarios el mantenimiento de una buena salud bucal en sus pacientes. Según datos de los Centros para el Control y la Prevención de Enfermedades (CDC), el 63 % de la población adulta recibió tratamiento dental en Estados Unidos en 2020, y el 85,9 % de los niños y adolescentes lo hizo en 2018. Asimismo, según los CDC, aproximadamente el 25,9 % de la población adulta estadounidense presentaba caries sin tratar entre 2015 y 2018.

Obtendrá personalización gratuita de cualquier informe, incluyendo partes de este informe, análisis a nivel de país y paquetes de datos de Excel. Además, podrá aprovechar excelentes ofertas y descuentos para empresas emergentes y universidades.

Mercado de suministros de ortodoncia: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado que se describen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcarán desde tendencias de mercado hasta estimaciones y pronósticos.

En un estudio publicado en el Centro Nacional de Información Biotecnológica (NCBI) en 2019, África presentó la mayor prevalencia de maloclusión de Clase I (90%). Sin embargo, la prevalencia de maloclusiones de Clase II (7,5%) fue la más baja. La mayor incidencia de maloclusiones de Clase II, Clase III y mordida abierta se registró en Europa (31,95%), Asia (5,76%) y África (8,3%), y la prevalencia mundial de maloclusión fue del 56% en 2020. Según la Revista Europea de Odontología Pediátrica, África registró la mayor tasa de prevalencia de maloclusión (81%), seguida de Europa (72%), América (53%) y Asia (48%) en 2020.

Además, debido a la creciente prevalencia de problemas dentales en la población, especialmente entre los niños, los gobiernos han impulsado iniciativas para aumentar la concientización y brindar servicios odontológicos a través de diversos programas gubernamentales. Por ejemplo, en el Reino Unido, la atención dental infantil se realiza a través del Servicio Nacional de Salud y está financiada por el gobierno. De manera similar, Australia cuenta con el Plan Nacional de Salud Bucal 2014-2024 para garantizar la salud bucal de la población australiana. Por lo tanto, es probable que la creciente prevalencia de problemas dentales, la mayor concientización y las iniciativas gubernamentales generen demanda de insumos de ortodoncia, lo que a su vez impulsará el crecimiento del mercado de estos insumos.

Alto coste de los tratamientos de ortodoncia y estrictas políticas regulatorias

Los materiales de ortodoncia ayudan a diagnosticar, tratar y prevenir diversos problemas dentales, como la enfermedad periodontal, la maloclusión, las enfermedades de la mandíbula y otros. La creciente incidencia de problemas dentales ha generado una mayor demanda de materiales de ortodoncia avanzados. Estos materiales son costosos en comparación con los convencionales. Por ejemplo, los brackets metálicos cuestan entre 3000 y 10 000 dólares estadounidenses, y su precio puede variar según la posición de los dientes. Los brackets linguales cuestan entre 5000 y 13 000 dólares estadounidenses, y los brackets cerámicos entre 2000 y 8500 dólares estadounidenses. Por lo tanto, se prevé que el elevado costo de los tratamientos y materiales de ortodoncia frene el crecimiento del mercado.

Además, los tratamientos dentales se consideran dentro de la categoría de tratamientos estéticos, por lo que no están cubiertos por la mayoría de las aseguradoras. El elevado coste de los tratamientos de ortodoncia y las condiciones de reembolso desfavorables, sobre todo en países emergentes con bajos ingresos disponibles, afectan negativamente al crecimiento del mercado de productos de ortodoncia.

Segmentación y alcance del informe:

El mercado global de suministros de ortodoncia se segmenta según el producto, el tipo de afección, el paciente, el canal de distribución, el usuario final y la geografía. Según el tipo de producto, se divide en aparatos fijos, aparatos removibles, adhesivos y accesorios. Según el tipo de afección, se segmenta en maloclusión, apiñamiento, diastema y otras. Según el paciente, se segmenta en adultos, niños y adolescentes. Según el canal de distribución, se segmenta en tiendas en línea y tiendas físicas/directas al consumidor. Según el usuario final, se segmenta en hospitales, clínicas dentales, clínicas de ortodoncia, organizaciones de servicios dentales, organizaciones de servicios de ortodoncia y otros. El mercado de suministros de ortodoncia, según su ubicación geográfica, se segmenta en América del Norte (EE. UU., Canadá y México), Europa (Alemania, Francia, Italia, Reino Unido, Rusia y el resto de Europa), Asia Pacífico (Australia, China, Japón, India, Corea del Sur y el resto de Asia Pacífico), Oriente Medio y África (Sudáfrica, Arabia Saudita, Emiratos Árabes Unidos y el resto de Oriente Medio y África) y América del Sur y Central (Brasil, Argentina y el resto de América del Sur y Central).

Análisis segmentario:

Según el tipo de producto, el mercado de suministros de ortodoncia se divide en croquetas de patata y bolitas de patata. El segmento de bolitas de patata representó la mayor parte del mercado en 2022; se prevé que el segmento de croquetas de patata crezca a un ritmo mayor durante el período de pronóstico. Las bolitas de patata, también conocidas como bocaditos de patata, bolitas de patata, chutneys o trozos de patata, son pequeños cilindros de boniato rallado sazonados con sal, pimienta y otras especias. Su textura crujiente y su sabor las hacen muy populares. Las bolitas de patata se están volviendo cada vez más populares como aperitivo, especialmente entre los jóvenes y los niños, ya que su tamaño las convierte en un excelente tentempié. Son sabrosas, fáciles de consumir sobre la marcha y perfectas para la merienda. Las bolitas de patata están disponibles en diversas formas y tamaños, lo que las convierte en un aperitivo versátil. Por lo tanto, la creciente demanda de bolitas de patata está impulsando el crecimiento del mercado de suministros de ortodoncia.

Según el usuario final, el mercado de suministros de ortodoncia se ha segmentado en hospitales, clínicas dentales, organizaciones de servicios dentales y otros. El segmento de clínicas dentales representó la mayor cuota de mercado en 2021, y se estima que el segmento de clínicas de ortodoncia y organizaciones de servicios dentales registrará la mayor tasa de crecimiento anual compuesto (CAGR) durante el período de pronóstico. La ortodoncia es una rama de la odontología que se ocupa del diagnóstico y tratamiento de irregularidades dentales como dientes torcidos, apiñados, protruidos, entre otras. Según la revista de la Biblioteca Nacional de Medicina, la prevalencia de maloclusión es del 56 % a nivel mundial, sin diferencias por sexo. La mayor prevalencia se observó en África (81 %), seguida de Europa (72 %), América (53 %) y Asia (54 %) en 2020. Las clínicas de ortodoncia son los centros donde se realizan todos los tratamientos para corregir las irregularidades dentales. Una sonrisa atractiva es un activo valioso, ya que aporta estética y confianza a la personalidad. La creciente prevalencia de irregularidades dentales y la mayor concienciación sobre los problemas odontológicos, junto con el auge de los tratamientos de odontología estética a nivel mundial, han impulsado el crecimiento de las clínicas de ortodoncia. Este aumento, sumado al desarrollo de la ortodoncia, ha impulsado la demanda del mercado de suministros ortodóncicos. Por ejemplo, la Asociación Dental Americana (ADA) estima que en 2017 había 10.658 ortodoncistas en ejercicio en Estados Unidos, lo que equivale a unos 3,27 ortodoncistas por cada 100.000 habitantes. Por lo tanto, el constante crecimiento de la ortodoncia y el aumento de las clínicas probablemente fomenten el crecimiento del mercado de suministros ortodóncicos. Las Organizaciones de Servicios Dentales (OSD), también conocidas como Organizaciones de Apoyo Dental (OAD), son centros de apoyo empresarial independientes que tienen contratos con clínicas dentales en el país. Su principal objetivo es brindar apoyo a los profesionales de la odontología, incluyendo la gestión de operaciones no clínicas. El cambio en el panorama de reembolsos y los avances tecnológicos en el campo de la ortodoncia impulsaron la transición hacia tratamientos dentales avanzados. Las organizaciones de servicios dentales (OSD) facilitan el acceso a tratamientos dentales asequibles para una amplia población mediante el uso de tecnología avanzada e innovadora. Además, contribuyen a reducir la carga de trabajo de los profesionales, fomentan la capacitación y la colaboración, e incentivan la afiliación, eliminando así la deuda contraída para estudiar odontología. Según el Instituto de Políticas de Salud de la Asociación Dental Americana, el 7,4 % de los dentistas en ejercicio en Estados Unidos están afiliados a una OSD. Por lo tanto, se espera que las crecientes ventajas de trabajar mediante contratos con OSD impulsen aún más su presencia a nivel mundial, aumenten la demanda de suministros de ortodoncia y apoyen el crecimiento del mercado.

Análisis regional:

Según la geografía, el mercado de suministros de ortodoncia se divide en cinco regiones clave: Norteamérica, Europa, Asia Pacífico, Sudamérica y Centroamérica, y Oriente Medio y África. La región de Norteamérica incluye países como Estados Unidos, Canadá y México. Se prevé que la región experimente una tasa de crecimiento constante del xx % entre 2019 y 2028. Estados Unidos ostentó la mayor cuota de mercado en 2021, seguido de Canadá. Se estima que Estados Unidos también es el país de mayor crecimiento en la región. El sector sanitario en Norteamérica ha experimentado una rápida transformación en el campo de la odontología. En los últimos años, se han establecido diversas empresas emergentes y nuevos modelos de reembolso en la región, lo que ha transformado la dinámica de la odontología. Gracias a los avances tecnológicos logrados por los países de la región, se prevé que el mercado de suministros de ortodoncia alcance una cuota de mercado significativa durante el período de pronóstico. Las disparidades en salud bucal son profundas en Estados Unidos. A pesar de las importantes mejoras en la salud bucal de la población en general, persisten disparidades en salud dental para muchos grupos raciales y étnicos, según el nivel socioeconómico, el género, la edad y la ubicación geográfica. Las enfermedades dentales constituyen uno de los desafíos de salud pública más prevenibles entre las afecciones crónicas en Estados Unidos. El cuidado bucal está evolucionando y mejorando en el país. Según los CDC, los adultos de 35 a 44 años con un nivel educativo inferior al de bachillerato presentan caries sin tratar casi tres veces más que los adultos con al menos estudios universitarios parciales. Además, el 47,2 % de los adultos estadounidenses padece algún tipo de enfermedad periodontal. En los adultos de 65 años o más, esta cifra asciende al 70,1 %. Se prevé que la significativa prevalencia de enfermedades dentales impulse el crecimiento del mercado de suministros de ortodoncia en Estados Unidos.

Además, numerosas organizaciones privadas y gubernamentales ofrecen políticas de reembolso para fomentar la concientización sobre la atención bucodental en el país. Por ejemplo, en 2017, la Academia Estadounidense de Odontología Pediátrica (AAPD), autoridad en salud bucodental infantil, implementó una política de reembolso por terceros para mejorar la atención médica y el manejo de pacientes con necesidades especiales de salud. Asimismo, los Centros para el Control y la Prevención de Enfermedades (CDC) ofrecen un Programa de Residencia en Salud Pública Dental para formar especialistas capacitados en esta área. Este programa brinda más oportunidades a los profesionales de la odontología para lograr una mejor salud bucodental y una práctica guiada en colaboración con la salud pública.

Debido a los factores mencionados anteriormente, los participantes del mercado están adoptando estrategias orgánicas e inorgánicas para el desarrollo del mercado en el país, que se espera que experimente un rápido crecimiento durante el período de pronóstico.

Desarrollos de la industria y oportunidades futuras:

A continuación se enumeran diversas iniciativas emprendidas por los principales actores que operan en el mercado mundial de suministros de ortodoncia:

- En octubre de 2021, Candid Care Co. ("Candid") y Vivos Therapeutics, Inc., una empresa de tecnología médica centrada en el desarrollo y la comercialización de modalidades innovadoras de diagnóstico y tratamiento para pacientes que sufren apnea obstructiva del sueño (AOS) leve a moderada y ronquidos, anunciaron una nueva colaboración que buscará proporcionar a los pacientes una solución integral para diagnosticar y tratar la AOS en pacientes adultos y brindar tratamiento de ortodoncia desde la misma red de proveedores.

- En septiembre de 2021, Dentsply Sirona se asoció con Smile Train, la organización más grande del mundo dedicada a la fisura palatina. Durante más de 21 años, Smile Train ha brindado atención segura y de calidad a más de 1.5 millones de niños en más de 90 países. El compromiso de Dentsply Sirona busca mejorar el futuro y el acceso a la atención para la fisura palatina.

- En marzo de 2022, SureSmile Aligners de Dentsply Sirona continúa consolidándose como líder en tratamientos de ortodoncia con alineadores transparentes de alto rendimiento. El sistema SureSmile Aligners, con su intuitivo software de planificación ortodóncica, ofrece un moderno proceso de tratamiento digital integrado que proporciona resultados seguros y predecibles, con la comodidad y la estética que tanto aprecian los pacientes. La compañía anunció su colaboración con Wrights en el Reino Unido y con Dentsply Sirona, a través de su distribuidor irlandés, Dental Medical Ireland (DMI), para promocionar SureSmile como su alineador transparente de referencia.

Perspectivas regionales del mercado de suministros de ortodoncia

Los analistas de The Insight Partners han explicado en detalle las tendencias regionales y los factores que influyen en el mercado de suministros de ortodoncia durante el período de previsión. Esta sección también analiza los segmentos y la geografía del mercado de suministros de ortodoncia en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado de suministros de ortodoncia

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2021 | 5.450 millones de dólares estadounidenses |

| Tamaño del mercado para 2028 | 11.040 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesto global (2021 - 2028) | 10,6% |

| Datos históricos | 2019-2020 |

| período de previsión | 2022-2028 |

| Segmentos cubiertos | Por producto, aplicación, tipo de enfermedad, canal de distribución y usuario final. |

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los participantes en el mercado de suministros de ortodoncia: comprensión de su impacto en la dinámica empresarial

El mercado de suministros de ortodoncia está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las nuevas tendencias, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una visión general de los principales actores del mercado de suministros de ortodoncia.

Impacto del Covid-19:

América del Norte está experimentando un aumento en el número de casos de COVID-19; por ejemplo, en Estados Unidos, la cifra ha ascendido a aproximadamente 6.83 millones de casos, con 199 mil fallecimientos reportados, según Worldometer. Asimismo, los casos en México y Canadá también están en aumento. Debido a la propagación del coronavirus, muchas ciudades están implementando medidas de confinamiento, lo que provoca la cancelación de tratamientos y citas con médicos y dentistas. Los pacientes con problemas dentales graves requieren atención presencial y procedimientos en las clínicas. Estos procedimientos incluyen obturación de conducto radicular, reparación de raíces, tratamiento de caries, endodoncias y otros tratamientos para cavidades dentales. Entre las afecciones crónicas, las enfermedades dentales representan uno de los desafíos de salud pública más prevenibles en Estados Unidos. Debido a la creciente intensidad de la pandemia, la dificultad de los pacientes para acudir a las clínicas dentales, la disponibilidad limitada o irregular de personal odontológico y otros factores similares impactan el mercado.

De acuerdo con las directrices de los CDC para entornos odontológicos, Estados Unidos ha priorizado los servicios dentales más críticos y brindado atención para minimizar el daño a los pacientes derivado de retrasos en la atención, así como el riesgo de contagio de SARS-CoV-2 para el personal y los pacientes. Estas directrices provisionales se han actualizado con base en la información disponible sobre la enfermedad por coronavirus 2019 (COVID-19) y la situación actual en Estados Unidos. A medida que los departamentos de atención dental comienzan a reanudar los procedimientos electivos, siguiendo las indicaciones de las autoridades locales y estatales, se deben mantener ciertas precauciones como parte de la respuesta a la pandemia de COVID-19. Entre estas precauciones se incluyen el uso de protección ocular, además de mascarilla para cubrir ojos, nariz y boca, y el uso de respiradores N95.

Dado que los tratamientos orales implican contacto directo con la saliva de los pacientes, con el consiguiente riesgo de infecciones, para prevenir la propagación de la COVID-19 se recomienda mantener el distanciamiento social, ya que existe un mayor riesgo de contagio por exposición directa a dicha saliva. Por lo tanto, es probable que esto afecte al mercado de suministros de ortodoncia.

Panorama competitivo y empresas clave:

Entre los principales actores del mercado mundial de suministros de ortodoncia se encuentran 3M, Dentsply Sirona, Align Technologies Inc., Henry Schein, Inc., Ultradent Products Inc., Orthodontics, Inc., SmileDirectClub, Inc., American Orthodontics, G&H Orthodontics, DB Orthodontics, Candid Care Co. y Envista Holdings Corporation, entre otros. Estas empresas se centran en el lanzamiento de nuevos productos y la expansión geográfica para satisfacer la creciente demanda mundial y ampliar su gama de productos especializados. Su amplia presencia global les permite atender a una gran cantidad de clientes y, por consiguiente, aumentar su cuota de mercado.

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias