Marktübersicht für kieferorthopädische Bedarfsartikel, Wachstum, Trends, Analyse, Forschungsbericht (2021-2028)

Marktprognose für kieferorthopädische Bedarfsartikel bis 2028 – Auswirkungen von COVID-19 und globale Analyse nach Produkt, Anwendung, Krankheitstyp, Vertriebskanal und Endbenutzer

- Status : Veröffentlicht

- Berichtscode : TIPHE100001331

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 359

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 13, 2024

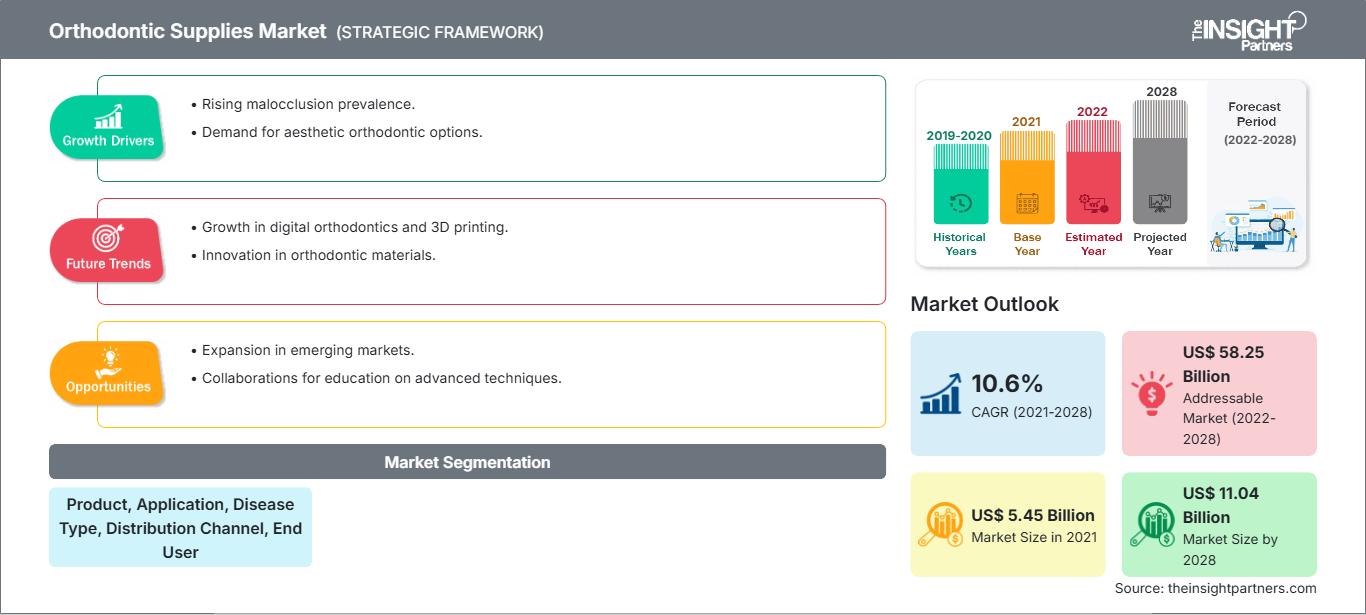

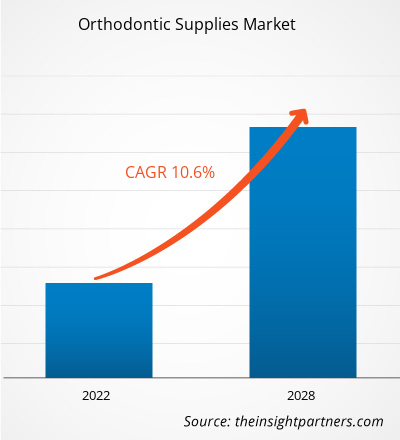

[Forschungsbericht]Der Markt für kieferorthopädische Produkte soll von 5.448,86 Millionen US-Dollar im Jahr 2021 auf 11.038,07 Millionen US-Dollar im Jahr 2028 anwachsen. Für den Zeitraum 2021–2028 wird ein durchschnittliches jährliches Wachstum von 10,6 % erwartet. Markteinblicke und Analystenmeinungen:

Kieferorthopädische Produkte sind Geräte oder Materialien, die bei der kieferorthopädischen Behandlung verschiedener Zahnanomalien wie Zahnfehlstellungen, schiefen Zähnen und großen Zahnabständen verwendet werden. Zu den kieferorthopädischen Produkten gehören verschiedene Produkte wie feste und herausnehmbare Zahnspangen, Klebstoffe, Zubehör und mehr. Die zunehmende Verbreitung von Zahnproblemen und die steigende Zahl von Zahnfehlstellungen bei Kindern sind die treibenden Faktoren für das Wachstum des Marktes für kieferorthopädische Produkte. Die hohen Kosten kieferorthopädischer Behandlungen und strenge Regulierungsrichtlinien bremsen jedoch das Wachstum des Marktes für kieferorthopädisches Material.

Wachstumstreiber und Herausforderungen: Die zunehmende Häufigkeit von Zahnproblemen treibt den Markt für kieferorthopädisches Material an

Weltweit leiden viele Menschen an verschiedenen Zahnproblemen wie Zahnfehlstellungen, Zahnfleischerkrankungen, Parodontitis und anderen. Zu dieser Bevölkerungsgruppe gehören sowohl Kinder als auch Erwachsene, und weltweit ist die Prävalenz verschiedener Zahnprobleme hoch. Laut der Global Burden of Diseases Study waren weltweit etwa 3,5 Milliarden Menschen von Munderkrankungen betroffen, und Karies und Parodontitis waren 2019 weltweit die elfthäufigsten Erkrankungen. Die zunehmende Häufigkeit von Zahnproblemen wie schiefen Zähnen, Zahnlücken, Überbissen, Zahnengstand und anderen hat die Nachfrage nach kieferorthopädischem Material zur Behandlung solcher Erkrankungen geschaffen. Laut den Centers for Disease Control and Prevention leiden in den USA beispielsweise etwa 47,2 % der Erwachsenen über 30 Jahre an irgendeiner Form von Parodontitis, und diese Zahl steigt mit dem Alter an: Im Jahr 2020 litten etwa 70,1 % der Erwachsenen über 65 Jahre an Parodontitis.

Darüber hinaus hat das zunehmende Bewusstsein der Menschen für Mundgesundheit und Zahnprobleme die Nachfrage nach kieferorthopädischen Hilfsmitteln erhöht, die dem medizinischen Fachpersonal helfen, die Mundgesundheit der Patienten aufrechtzuerhalten. Laut Daten der Centers for Disease Control and Prevention nahmen im Jahr 2020 63 % der erwachsenen Bevölkerung in den USA eine Zahnbehandlung in Anspruch, und im Jahr 2018 waren es 85,9 % der Kinder und Jugendlichen. Und laut Daten der Centers for Disease Control and Prevention (CDC) litten in den USA zwischen 2015 und 2018 etwa 25,9 % der erwachsenen Bevölkerung an unbehandelter Karies.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für kieferorthopädische Bedarfsartikel: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

In einer 2019 im National Center for Biotechnology Information (NCBI) veröffentlichten Studie war die Prävalenz von Klasse-I-Malokklusionen in Afrika am höchsten (90 %). Die Prävalenz von Klasse-II-Malokklusionen (7,5 %) war jedoch am niedrigsten. Die höchste Inzidenz von Klasse-II- und Klasse-III-Malokklusionen sowie offener Bissmalokklusionen wurde in Europa (31,95 %), Asien (5,76 %) und Afrika (8,3 %) gemeldet, und die weltweite Prävalenz von Malokklusionen lag 2020 bei 56 %. Laut dem European Journal of Pediatric Dentistry weist Afrika mit 81 % die höchste Prävalenzrate von Malokklusionen auf, gefolgt von Europa mit 72 %, Amerika mit 53 % und Asien mit 48 % im Jahr 2020.

Darüber hinaus haben die Regierungen aufgrund der steigenden Prävalenz von Zahnproblemen in großen Bevölkerungsgruppen, insbesondere bei Kindern, Initiativen ergriffen, um das Bewusstsein zu schärfen und im Rahmen verschiedener staatlicher Behandlungsprogramme zahnärztliche Leistungen anzubieten. In Großbritannien beispielsweise wird die gesamte zahnärztliche Versorgung von Kindern vom National Health Service übernommen und staatlich finanziert. In Australien gibt es einen National Oral Health Plan 2014–2024, um die Zahn- und Mundgesundheit der australischen Bevölkerung sicherzustellen. Die steigende Zahl von Zahnproblemen, das zunehmende Bewusstsein und staatliche Initiativen werden daher voraussichtlich eine Nachfrage nach kieferorthopädischen Produkten schaffen, was wiederum das Wachstum des Marktes für kieferorthopädische Produkte vorantreibt.

Hohe Kosten für kieferorthopädische Behandlungen und strenge Regulierungsrichtlinien

Kieferorthopädische Produkte helfen bei der Diagnose, Behandlung und Vorbeugung verschiedener Zahnprobleme, darunter Parodontitis, schiefe Zähne, Fehlstellungen, Kiefererkrankungen und andere. Die zunehmende Zahl von Zahnproblemen hat eine Nachfrage nach modernen kieferorthopädischen Produkten geschaffen. Moderne kieferorthopädische Produkte sind im Vergleich zu herkömmlichen Produkten teuer. Metallspangen kosten beispielsweise zwischen 3.000 und 10.000 US-Dollar, wobei der Preis je nach Ort und Position der Zähne mehr oder weniger variieren kann. Die Kosten für Lingualspangen liegen zwischen 5.000 und 13.000 US-Dollar, für Keramikspangen zwischen 2.000 und 8.500 US-Dollar. Die hohen Kosten für kieferorthopädische Behandlungen und Zubehör dürften daher das Marktwachstum hemmen.

Darüber hinaus fallen Zahnbehandlungen in die Kategorie der kosmetischen Behandlungen und werden daher von zahlreichen Versicherungen nicht übernommen. Die hohen Kosten kieferorthopädischer Behandlungen und ungünstige Erstattungsszenarien, insbesondere in Schwellenländern mit niedrigem verfügbaren Einkommen, wirken sich negativ auf das Wachstum des Marktes für kieferorthopädische Bedarfsartikel aus.

Segmentierung und Umfang des Berichts:

Der „Globale Markt für kieferorthopädische Bedarfsartikel“ ist nach Produkt, Krankheitstyp, Patient, Vertriebskanal, Endverbraucher und Geografie segmentiert. Basierend auf dem Produkttyp ist der Markt für kieferorthopädische Bedarfsartikel in feste Zahnspangen, herausnehmbare Zahnspangen, Klebstoffe und Zubehör unterteilt. Basierend auf der Art der Erkrankung ist der Markt für kieferorthopädische Bedarfsartikel in Fehlbiss, Zahnengstand, übermäßige Zahnabstände und Sonstiges unterteilt. Basierend auf dem Patienten ist der Markt für kieferorthopädische Bedarfsartikel in Erwachsene, Kinder und Jugendliche unterteilt. Basierend auf dem Vertriebskanal ist der Markt für kieferorthopädische Bedarfsartikel in Online-Shops und Direktvertriebs-/Offline-Shops unterteilt. Basierend auf dem Endverbraucher ist der Markt für kieferorthopädische Bedarfsartikel in Krankenhäuser, Zahnkliniken, kieferorthopädische Kliniken, zahnärztliche Dienstleistungsunternehmen, kieferorthopädische Dienstleistungsunternehmen und Sonstiges unterteilt. Basierend auf der Geografie ist der Markt für kieferorthopädische Bedarfsartikel in Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Großbritannien, Russland und übriges Europa), Asien-Pazifik (Australien, China, Japan, Indien, Südkorea und übriger Asien-Pazifik-Raum), Naher Osten und Afrika (Südafrika, Saudi-Arabien, Vereinigte Arabische Emirate und übriger Naher Osten und Afrika) und Süd- und Südamerika unterteilt. Mittelamerika (Brasilien, Argentinien und übriges Süd- und Mittelamerika)

Segmentanalyse:

Basierend auf dem Produkttyp ist der Markt für kieferorthopädische Bedarfsartikel in Hash Browns und Tater Shots unterteilt. Das Segment der Tater Shots hatte 2022 einen größeren Marktanteil; das Segment Hash Browns wird im Prognosezeitraum voraussichtlich stärker wachsen. Tater Shots, auch bekannt als Tater Puffs, Tater Gems, Shots oder Chunks, sind kleine, zylinderförmige, geriebene Süßkartoffeln, die mit Salz, Pfeffer und anderen Gewürzen gewürzt sind. Sie werden aufgrund ihrer knusprigen Textur und ihres Geschmacks häufig verzehrt. Tater Shots erfreuen sich als Snack und Vorspeise zunehmender Beliebtheit, insbesondere bei der jüngeren Bevölkerung und Kindern, da sie mundgerecht sind und sich daher hervorragend als Fingerfood eignen. Sie sind aromatisch, leicht unterwegs zu verzehren und perfekt für den Mittag- oder Abendsnack. Tater Shots sind in verschiedenen Formen und Ausführungen erhältlich, was sie zu vielseitigen Snacks macht. Daher treibt die steigende Nachfrage nach Süßkartoffel-Tater-Shots das Wachstum des Marktes für kieferorthopädische Bedarfsartikel voran.

Basierend auf dem Endverbraucher wurde der Markt für kieferorthopädische Bedarfsartikel in Krankenhäuser, Zahnkliniken, zahnärztliche Dienstleistungsunternehmen und andere segmentiert. Das Segment der Zahnkliniken hatte 2021 den größten Marktanteil, und das Segment der kieferorthopädischen Kliniken und zahnärztlichen Dienstleistungsunternehmen wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Markt verzeichnen. Die Kieferorthopädie ist ein Zweig der Zahnmedizin, der sich mit der Diagnose und Behandlung von Zahnanomalien wie schiefen, eng stehenden Zähnen, vorstehenden Zähnen und anderen befasst. Laut der Zeitschrift der National Library of Medicine liegt die Prävalenzrate von Zahnfehlstellungen weltweit bei 56 %, ohne Unterschied zwischen den Geschlechtern. Die höchste Prävalenz wurde 2020 in Afrika mit 81 % beobachtet, gefolgt von Europa mit 72 %, Amerika mit 53 % und Asien mit 54 %. Kieferorthopädische Kliniken sind die Einrichtungen, in denen alle Behandlungsverfahren für Zahnanomalien durchgeführt werden. Ein attraktives Lächeln ist ein Pluspunkt, da es der Persönlichkeit eines Menschen Ästhetik und Selbstvertrauen verleiht. Die zunehmende Verbreitung von Zahnfehlstellungen und das zunehmende Bewusstsein der Menschen für Zahnprobleme sowie der Anstieg kosmetischer Zahnbehandlungen weltweit haben zu einem weiteren Anstieg der Zahl kieferorthopädischer Kliniken geführt. Die Zunahme kieferorthopädischer Kliniken und die Entwicklung des kieferorthopädischen Zweigs haben die Nachfrage nach kieferorthopädischem Bedarf angekurbelt. Die American Dental Association (ADA) schätzt beispielsweise, dass es in den Vereinigten Staaten im Jahr 2017 10.658 praktizierende Kieferorthopäden gab. Dies entspricht etwa 3,27 Kieferorthopäden pro 100.000 Einwohner. Der stetige Anstieg der Kieferorthopädie und die Zahl kieferorthopädischer Kliniken werden daher voraussichtlich das Wachstum des Marktes für kieferorthopädisches Zubehör fördern. Dental Service Organizations werden auch als Dental Support Organizations (DSOs) bezeichnet. Dabei handelt es sich um unabhängige Business-Support-Center, die Verträge mit Zahnarztpraxen im Land abschließen. Der Hauptzweck der Organisationen besteht darin, Zahnärzte auch bei nicht-klinischen Operationen zu unterstützen. Die veränderten Erstattungssituationen und der technologische Fortschritt im Bereich der Kieferorthopädie führten zu einem Übergang zu fortschrittlicher Zahnbehandlung. Dental Service Organizations helfen dabei, durch den Einsatz fortschrittlicher und innovativer Technologien einer breiten Bevölkerungsbasis erschwingliche Zahnbehandlungen anzubieten, sie tragen auch dazu bei, die berufliche Belastung zu reduzieren, Qualifikationsschulungen und Kooperationen zu verbessern und Anreize für den Beitritt sowie die Tilgung von Schulden für die zahnmedizinische Ausbildung zu schaffen. Laut dem Health Policy Institute der American Dental Association sind 7,4 % aller praktizierenden Zahnärzte in den USA den DSOs angeschlossen. Daher ist zu erwarten, dass die zunehmenden Vorteile einer Vertragsarbeit mit DSOs die Zahl der DSOs auf globaler Ebene weiter steigern, die Nachfrage nach kieferorthopädischem Bedarf ankurbeln und das Marktwachstum unterstützen.

Regionale Analyse:

Geografisch gesehen ist der Markt für kieferorthopädisches Material in fünf Hauptregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Naher Osten und Afrika. Die Region Nordamerika umfasst Länder wie die USA, Kanada und Mexiko. Für die Region wird von 2019 bis 2028 ein stetiges Wachstum von xx erwartet. Die USA hatten 2021 den größten Marktanteil, gefolgt von Kanada. Die USA gelten zudem als das am schnellsten wachsende Land der Region. Der Gesundheitssektor in Nordamerika erlebt im Bereich der Mundpflege einen rasanten Wandel. In den letzten Jahren sind in der Region verschiedene Start-ups und Erstattungsszenarien entstanden, die die Dynamik der Mundpflege in der Region verändert haben. Aufgrund der technologischen Entwicklungen in den Ländern der Region wird erwartet, dass der Markt für kieferorthopädische Produkte im Prognosezeitraum einen großen Marktanteil erreichen wird. In den Vereinigten Staaten gibt es erhebliche Unterschiede in der Mundgesundheit. Trotz erheblicher Verbesserungen der Mundgesundheit für die Bevölkerung insgesamt bestehen für viele Rassen und ethnische Gruppen Unterschiede in der Zahngesundheit nach sozioökonomischem Status, Geschlecht, Alter und geografischer Lage. Zahnerkrankungen gehören unter den chronischen Gesundheitsproblemen in den USA zu den am leichtesten vermeidbaren Herausforderungen für die öffentliche Gesundheit. Die Mundpflege wird im Land immer fortschrittlicher und intelligenter. Laut CDC leiden Erwachsene im Alter von 35 bis 44 Jahren ohne Highschool-Abschluss fast dreimal so häufig an unbehandelter Karies wie Erwachsene mit zumindest teilweisem College-Abschluss. Darüber hinaus leiden 47,2 % der Erwachsenen in den USA an irgendeiner Form von Parodontitis. Bei Erwachsenen ab 65 Jahren sind es 70,1 %. Die hohe Prävalenz von Zahnerkrankungen dürfte das Wachstum des Marktes für kieferorthopädische Bedarfsartikel in den USA vorantreiben.

Darüber hinaus bieten viele private und staatliche Organisationen Erstattungsrichtlinien an, um das Bewusstsein für die Mund- und Zahnpflege im Land zu schärfen. So hat beispielsweise die American Academy of Pediatric Dentistry (AAPD), eine Autorität auf dem Gebiet der Mundgesundheit von Kindern, im Jahr 2017 Richtlinien zur Erstattung durch Dritte herausgegeben, um die medizinische Versorgung zu verbessern und Patienten mit besonderen Gesundheitsbedürfnissen zu betreuen. Darüber hinaus bieten die Centers for Disease Control and Prevention ein Dental Public Health Residency Program an, um qualifizierte Spezialisten im Bereich der öffentlichen Zahngesundheit auszubilden. Dieses Residency-Programm bietet zahnmedizinischen Akteuren mehr Möglichkeiten, eine verbesserte Mundgesundheit zu erreichen, und eine angeleitete Praxis in der Zusammenarbeit mit dem öffentlichen Gesundheitswesen.

Aufgrund der oben genannten Faktoren verfolgen Marktteilnehmer organische und anorganische Strategien für die Marktentwicklung. Im Prognosezeitraum wird für das Land ein schnelles Wachstum erwartet.

Branchenentwicklungen und zukünftige Chancen:

Nachfolgend sind verschiedene Initiativen wichtiger Akteure auf dem globalen Markt für kieferorthopädische Versorgung aufgeführt:

- Im Oktober 2021 gaben Candid Care Co. („Candid“) und Vivos Therapeutics, Inc., ein Medizintechnikunternehmen, das sich auf die Entwicklung und Vermarktung innovativer Diagnose- und Behandlungsmethoden für Patienten mit leichter bis mittelschwerer obstruktiver Schlafapnoe (OSA) und Schnarchen konzentriert, eine neue Zusammenarbeit bekannt, die darauf abzielt, Patienten eine umfassende Ganzmundlösung zur Diagnose und Behandlung von OSA bei erwachsenen Patienten zu bieten und kieferorthopädische Behandlungen aus demselben Anbieternetzwerk bereitzustellen.

- Im September 2021 Dentsply Sirona kooperiert mit Smile Train, der weltweit größten Organisation für Lippen-Kiefer-Gaumenspalten. Seit über 21 Jahren unterstützt Smile Train die sichere und hochwertige Versorgung von mehr als 1,5 Millionen Kindern in über 90 Ländern weltweit. Dentsply Sirona engagiert sich dafür, die Zukunft der Lippen-Kiefer-Gaumenspalten-Versorgung zu verbessern und den Zugang dazu zu erleichtern.

- Im März 2022 verzeichnet Dentsply Sirona mit SureSmile Aligners einen kontinuierlichen Erfolg und wird zu einem führenden Anbieter von leistungsstarken, transparenten Alignern. Diese intuitive kieferorthopädische Planungssoftware, das SureSmile Aligners System, bietet einen modernen, integrierten digitalen Behandlungspfad mit transparenten Alignern, der sichere und vorhersehbare Ergebnisse sowie den Komfort und die Ästhetik bietet, die Patienten schätzen. Das Unternehmen gab seine Partnerschaft mit Wrights in Großbritannien bekannt – Dentsply Sirona und der irische Vertriebspartner Dental Medical Ireland (DMI), um SureSmile als bevorzugten transparenten Aligner zu bewerben.

Kieferorthopädische Versorgung

Regionale Einblicke in den Markt für kieferorthopädische VersorgungDie Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für kieferorthopädische Produkte im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Marktberichts für kieferorthopädische Bedarfsartikel

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2021 | US$ 5.45 Billion |

| Marktgröße nach 2028 | US$ 11.04 Billion |

| Globale CAGR (2021 - 2028) | 10.6% |

| Historische Daten | 2019-2020 |

| Prognosezeitraum | 2022-2028 |

| Abgedeckte Segmente | By Produkt, Anwendung, Krankheitstyp, Vertriebskanal, Endbenutzer |

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für kieferorthopädische Produkte: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für kieferorthopädische Produkte wächst rasant. Die steigende Nachfrage der Endverbraucher ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für kieferorthopädische Bedarfsartikel Übersicht der wichtigsten Akteure

In Nordamerika steigt die Zahl der COVID-19-Fälle. In den USA beispielsweise ist die Zahl der Fälle laut Worldometer auf rund 6,83 Millionen gestiegen, und es wurden 199.000 Todesfälle gemeldet. Auch in Mexiko und Kanada steigen die Fallzahlen. Aufgrund der Ausbreitung des Coronavirus sind viele Städte gesperrt, was zur Absage von Behandlungen und Arzt-/Zahnarztterminen führt. Patienten mit schwerwiegenden Zahnproblemen benötigen körperliche Betreuung und müssen sich Behandlungen in Kliniken unterziehen. Zu den Behandlungen gehören Wurzelkanalfüllungen, Wurzelreparaturen, Kariesbehandlungen, Wurzelkanalbehandlungen, Zahnhöhlenbehandlungen und mehr. Neben chronischen Erkrankungen gehören Zahnerkrankungen zu den am besten vermeidbaren Herausforderungen für die öffentliche Gesundheit in den USA. Aufgrund der zunehmenden Intensität der Pandemie können Patienten keine Zahnkliniken aufsuchen, die begrenzte/ungleichmäßige Verfügbarkeit von zahnärztlichem Personal und weitere Faktoren dieser Art wirken sich auf den Markt aus.

Gemäß den CDC-Richtlinien für zahnärztliche Einrichtungen haben die USA die wichtigsten zahnärztlichen Leistungen priorisiert und so die Versorgung so gestaltet, dass Schäden für Patienten durch Behandlungsverzögerungen und Schäden für Personal und Patienten durch eine mögliche Ansteckung mit SARS-CoV-2 so gering wie möglich gehalten werden. Die vorläufigen Richtlinien wurden auf Grundlage der derzeit verfügbaren Informationen zur Coronavirus-Krankheit 2019 (COVID-19) und der aktuellen Lage in den Vereinigten Staaten erneuert. Da zahnmedizinische Gesundheitsabteilungen auf Anweisung lokaler und staatlicher Behörden nun wieder planbare Eingriffe durchführen, sollten einige Vorkehrungen als Teil der laufenden Reaktion auf die COVID-19-Pandemie bestehen bleiben. Vorsichtsmaßnahmen wie das Tragen eines Augenschutzes zusätzlich zu einer Gesichtsmaske, um sicherzustellen, dass Augen, Nase und Mund geschützt sind, und die Verwendung einer N95-Atemschutzmaske.

Da die orale Behandlung in direktem Kontakt mit den Patienten erfolgt, Da Mundflüssigkeit ein mögliches Infektionsrisiko birgt, wird zur Verhinderung der Verbreitung von COVID-19 dazu geraten, soziale Distanz zu wahren, da durch den direkten Kontakt mit Mundflüssigkeit der Patienten ein höheres Risiko einer Infektion mit dem Coronavirus besteht. Daher ist es aufgrund der oben genannten Punkte wahrscheinlich, dass der Markt für kieferorthopädische Bedarfsartikel beeinträchtigt wird.

Wettbewerbslandschaft und wichtige Unternehmen:

Zu den führenden Akteuren auf dem globalen Markt für kieferorthopädische Bedarfsartikel gehören unter anderem 3M, Dentsply Sirona, Align Technologies Inc., Henry Schein, Inc., Ultradent Products Inc., Orthodontics, Inc., SmileDirectClub, Inc., American Orthodontics, G&H Orthodontics, DB Orthodontics, Candid Care Co. und Envista Holdings Corporation. Diese Unternehmen konzentrieren sich auf die Einführung neuer Produkte und die geografische Expansion, um die weltweit wachsende Verbrauchernachfrage zu befriedigen und ihr Produktangebot in Spezialportfolios zu erweitern. Sie sind weltweit flächendeckend vertreten, was es ihnen ermöglicht, einen großen Kundenstamm zu bedienen und somit ihren Marktanteil zu erhöhen.

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends