Aperçu du marché des fournitures orthodontiques, croissance, tendances, analyse, rapport de recherche (2021-2028)

Prévisions du marché des fournitures orthodontiques jusqu'en 2028 : Impact de la COVID-19 et analyse mondiale par produit, application, type de maladie, canal de distribution et utilisateur final

- Statut : Publié

- Code du rapport : TIPHE100001331

- Catégorie : Sciences de la vie

- Nombre de pages : 359

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 13, 2024

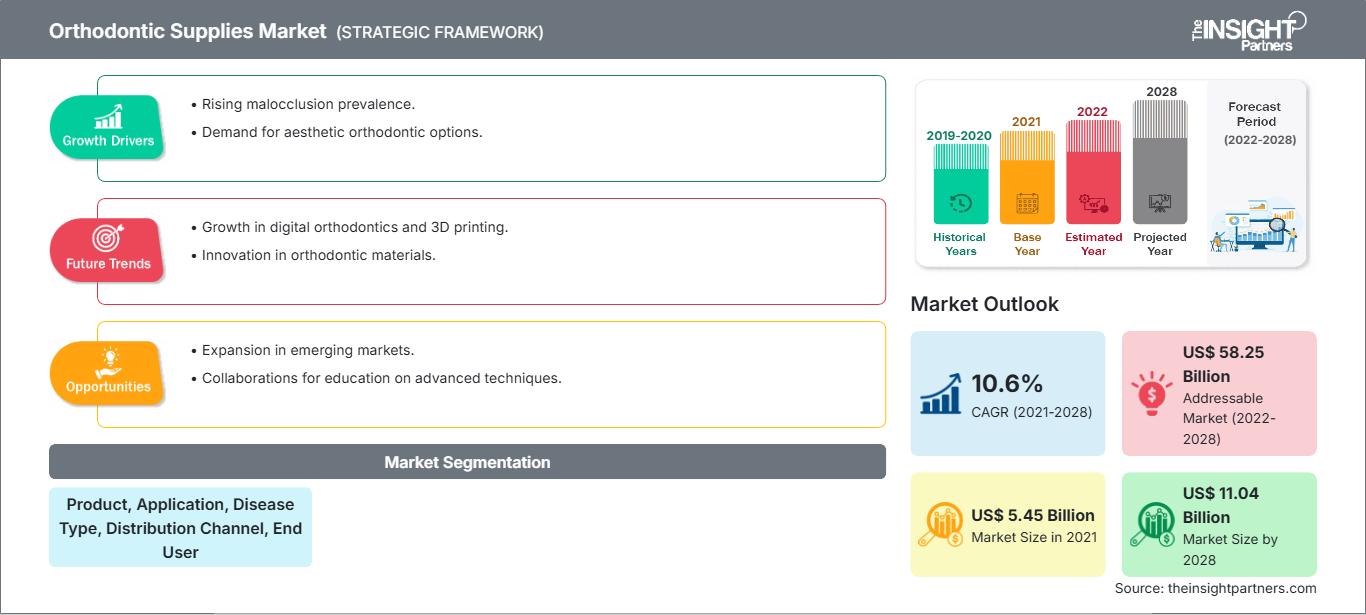

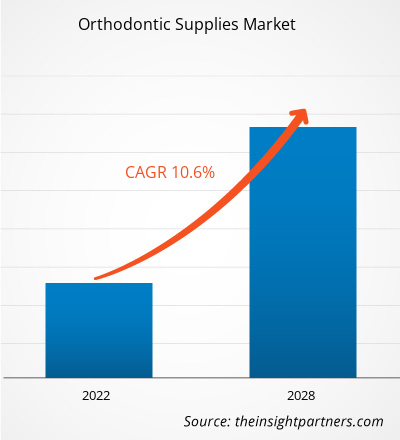

[Rapport de recherche] Le marché des fournitures orthodontiques devrait atteindre 11 038,07 millions de dollars américains d'ici 2028, contre 5 448,86 millions de dollars américains en 2021. Il devrait croître à un TCAC de 10,6 % entre 2021 et 2028. Perspectives du marché et point de vue des analystes :

Les fournitures orthodontiques sont des appareils ou des matériaux utilisés lors du traitement orthodontique de diverses irrégularités dentaires telles que la malocclusion, les dents tordues, l'espacement excessif, etc. Les fournitures orthodontiques comprennent divers produits tels que les appareils fixes, les appareils amovibles, les adhésifs, les accessoires, etc. La prévalence croissante des problèmes dentaires et l'incidence croissante de la malocclusion chez les enfants sont les facteurs qui stimulent la croissance du marché des fournitures orthodontiques. Cependant, le coût élevé des traitements orthodontiques et les réglementations strictes freinent la croissance du marché des fournitures orthodontiques.

Moteurs de croissance et défis : la prévalence croissante des problèmes dentaires stimule le marché des fournitures orthodontiques

Un grand nombre de populations dans le monde souffrent de divers problèmes dentaires tels que les malocclusions dentaires, les maladies des gencives, les maladies parodontales et autres. Cette population comprend à la fois les enfants et les adultes, avec un taux de prévalence élevé de divers problèmes dentaires à l'échelle mondiale. Selon l'étude sur la charge mondiale de morbidité, les maladies bucco-dentaires touchaient environ 3,5 milliards de personnes à l'échelle mondiale et les caries dentaires et les maladies parodontales étaient la 11e maladie la plus répandue à l'échelle mondiale en 2019. Le taux de prévalence croissant de problèmes dentaires tels que les dents tordues, les espaces entre les dents, les supraclusions, le surpeuplement dentaire et autres a créé une demande de fournitures orthodontiques pour le traitement de ces affections. Par exemple, selon les Centres pour le contrôle et la prévention des maladies (CDC), aux États-Unis, environ 47,2 % des adultes de plus de 30 ans souffrent d'une maladie parodontale, et ce chiffre augmente avec l'âge : environ 70,1 % des adultes de plus de 65 ans souffraient de maladie parodontale en 2020. De plus, la sensibilisation croissante du public à la santé bucco-dentaire et aux problèmes dentaires a accru la demande de fournitures orthodontiques, ce qui aide les professionnels de santé à maintenir une bonne santé bucco-dentaire chez leurs patients. Selon les données des CDC, 63 % de la population adulte a bénéficié de soins dentaires aux États-Unis en 2020, et 85,9 % des enfants et des adolescents en 2018. De plus, selon les données des CDC (Centres pour le contrôle et la prévention des maladies), environ 25,9 % de la population adulte présentait des caries dentaires non traitées entre 2015 et 2018 aux États-Unis.

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des fournitures orthodontiques: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Dans une étude publiée dans le National Center for Biotechnology Information (NCBI) 2019, l'Afrique avait la plus forte prévalence de malocclusion de classe I (90 %). Cependant, la prévalence des malocclusions de classe II (7,5 %) était la plus faible. L'incidence maximale des malocclusions de classe II, de classe III et de béance a été signalée en Europe (31,95 %), en Asie (5,76 %) et en Afrique (8,3 %), et la prévalence mondiale de malocclusion était de 56 % en 2020. Selon le European Journal of Pediatric Dentistry, l'Afrique représente le taux de prévalence de malocclusion le plus élevé, soit 81 %, suivie de l'Europe à 72 %, de l'Amérique à 53 % et de l'Asie à 48 % en 2020.

En outre, face à l'augmentation du taux de prévalence des problèmes dentaires au sein d'une large population, en particulier chez les enfants, les gouvernements ont pris des initiatives pour accroître la sensibilisation et fournir également des services dentaires dans le cadre de divers programmes gouvernementaux de traitement. Par exemple, au Royaume-Uni, tous les soins dentaires pour enfants sont pris en charge par le système national de santé et financés par le gouvernement. De même, l'Australie a mis en place un plan national de santé bucco-dentaire 2014-2024 pour garantir la santé bucco-dentaire de la population australienne. Ainsi, la prévalence croissante des problèmes dentaires, la sensibilisation croissante et les initiatives gouvernementales sont susceptibles de créer une demande pour les fournitures orthodontiques, ce qui, à son tour, stimule la croissance du marché des fournitures orthodontiques.

Coût élevé des traitements orthodontiques et réglementations strictes

Les fournitures orthodontiques aident à diagnostiquer, traiter et prévenir divers problèmes dentaires, notamment les maladies parodontales, les dents mal alignées, les malocclusions, les maladies de la mâchoire, etc. L'incidence croissante des problèmes dentaires a créé une demande pour des fournitures orthodontiques de pointe. Ces fournitures sont plus coûteuses que les fournitures conventionnelles. Par exemple, le prix des appareils orthodontiques métalliques varie entre 3 000 et 10 000 dollars américains, et peut varier plus ou moins selon l'emplacement et la position des dents. Le coût des appareils orthodontiques linguaux varie entre 5 000 et 13 000 dollars américains, et celui des appareils en céramique entre 2 000 et 8 500 dollars américains. Par conséquent, le coût élevé des traitements et des fournitures orthodontiques devrait freiner la croissance du marché. De plus, les soins dentaires sont considérés comme des soins esthétiques et ne sont donc pas couverts par diverses compagnies d'assurance. Le coût élevé des traitements orthodontiques et les scénarios de remboursement défavorables, en particulier dans les pays émergents à faible revenu disponible, nuisent à la croissance du marché des fournitures orthodontiques. En fonction du type de maladie, le marché des fournitures orthodontiques est segmenté en malocclusion, encombrement, espacement excessif, etc. En fonction du patient, le marché des fournitures orthodontiques est segmenté en adultes, enfants et adolescents. En fonction du canal de distribution, le marché des fournitures orthodontiques est segmenté en boutiques en ligne, vente directe au client/magasins hors ligne. En fonction de l'utilisateur final, le marché des fournitures orthodontiques est segmenté en hôpitaux, cliniques dentaires, cliniques d'orthodontie, organisations de services dentaires, organisations de services orthodontiques, etc. Le marché des fournitures orthodontiques, en fonction de la géographie, est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, France, Italie, Royaume-Uni, Russie et reste de l'Europe), Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique), et Afrique du Sud et Amérique centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale)

Analyse segmentaire :

Selon le type de produit, le marché des fournitures orthodontiques se divise en galettes de pommes de terre et en shots de pommes de terre. Le segment des shots de pommes de terre a détenu une part de marché plus importante en 2022 ; il devrait connaître une croissance plus rapide au cours de la période de prévision. Les shots de pommes de terre, également appelés « tater puffs », « tater gems », « shots » ou « morceaux », sont de petites patates douces râpées cylindriques assaisonnées de sel, de poivre et d'autres épices. Elles sont largement consommées en raison de leur texture croustillante et de leur goût. Les shots de pommes de terre sont de plus en plus populaires comme collations et apéritifs, en particulier auprès des jeunes et des enfants, car leur taille réduite en fait d'excellents amuse-gueules. Ils sont savoureux, faciles à consommer sur le pouce et parfaits pour les collations de midi ou du soir. Les shots de pommes de terre sont disponibles sous différentes formes, ce qui en fait des collations polyvalentes. Ainsi, la demande croissante de shots de patate douce stimule la croissance du marché des fournitures orthodontiques.

Selon l'utilisateur final, le marché des fournitures orthodontiques a été segmenté en hôpitaux, cliniques dentaires, organisations de services dentaires et autres. Le segment des cliniques dentaires détenait la plus grande part du marché en 2021, et le segment des cliniques et organisations de services dentaires devrait enregistrer le TCAC le plus élevé du marché au cours de la période de prévision. L'orthodontie est une branche de la dentisterie qui traite du diagnostic et du traitement des irrégularités dentaires telles que les dents croches, les dents encombrées, les dents protubérantes et autres. Selon la revue de la Bibliothèque nationale de médecine, le taux de prévalence de la malocclusion est de 56 % au niveau mondial sans distinction de sexe. La prévalence la plus élevée est observée en Afrique (81 %), suivie de l'Europe (72 %), de l'Amérique (53 %) et de l'Asie (54 %) respectivement en 2020. Les cliniques orthodontiques sont les lieux où sont effectuées toutes les procédures de traitement des irrégularités dentaires. Un beau sourire est un atout car il ajoute de l'esthétique et de la confiance à la personnalité. La prévalence croissante des irrégularités dentaires, la sensibilisation croissante aux problèmes dentaires et l'essor des procédures dentaires esthétiques dans le monde entier ont contribué à la croissance du nombre de cliniques d'orthodontie. Cette augmentation, conjuguée au développement de la branche, a stimulé la demande de fournitures orthodontiques. Par exemple, l'American Dental Association (ADA) estime qu'il y avait 10 658 orthodontistes exerçant aux États-Unis en 2017, soit environ 3,27 orthodontistes pour 100 000 habitants. Ainsi, l'augmentation constante du nombre de cliniques et de l'offre en orthodontie devrait favoriser la croissance du marché des fournitures orthodontiques. Les organisations de services dentaires, également appelées organisations de soutien dentaire (OSD), sont des centres de soutien aux entreprises indépendants qui sous-traitent avec les cabinets dentaires du pays. Leur objectif principal est d'apporter un soutien aux praticiens dentaires, y compris pour les activités non cliniques. L'évolution des modalités de remboursement et les progrès technologiques dans le domaine de l'orthodontie ont conduit à une transition vers des soins dentaires de pointe. Les organisations de services dentaires contribuent à fournir des soins dentaires abordables à une large population grâce à des technologies avancées et innovantes. Elles contribuent également à alléger la charge professionnelle, à accroître la formation professionnelle et les collaborations, et à encourager l'adhésion et à éliminer la dette liée aux études dentaires. Selon l'American Dental Association Health Policy Institute, 7,4 % des dentistes américains en exercice sont affiliés à des DSO. Ainsi, les avantages croissants liés à la collaboration avec des DSO devraient contribuer à la croissance de ces organisations à l'échelle mondiale, à stimuler la demande de fournitures orthodontiques et à soutenir la croissance du marché.

Analyse régionale :

Sur le plan géographique, le marché des fournitures orthodontiques est divisé en cinq régions clés : l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et centrale, et le Moyen-Orient et l'Afrique. La région Amérique du Nord comprend des pays comme les États-Unis, le Canada et le Mexique. La région devrait connaître un taux de croissance stable de xx de 2019 à 2028. Les États-Unis détenaient la plus grande part de marché en 2021, suivis du Canada. On estime également que les États-Unis sont le pays à la croissance la plus rapide de la région. Le secteur de la santé en Amérique du Nord a connu une transformation rapide dans le domaine des soins bucco-dentaires. Ces dernières années, diverses startups et scénarios de remboursement ont été créés dans la région, transformant la dynamique des soins bucco-dentaires dans la région. Grâce aux progrès technologiques réalisés par les pays de la région, le marché des fournitures orthodontiques devrait conquérir une part de marché importante au cours de la période de prévision. Les disparités en matière de santé bucco-dentaire sont profondes aux États-Unis. Malgré des améliorations majeures de la santé bucco-dentaire pour l'ensemble de la population, des disparités existent pour de nombreux groupes raciaux et ethniques, selon le statut socio-économique, le sexe, l'âge et la situation géographique. Les maladies bucco-dentaires constituent l'un des problèmes de santé publique les plus évitables parmi les maladies chroniques aux États-Unis. Les soins bucco-dentaires deviennent plus avancés et plus intelligents dans le pays. Selon les CDC, les adultes âgés de 35 à 44 ans n'ayant pas terminé le lycée présentent près de trois fois plus de caries dentaires non traitées que les adultes ayant au moins quelques études supérieures. De plus, 47,2 % des adultes américains souffrent d'une forme de maladie parodontale. Chez les adultes de 65 ans et plus, 70,1 % souffrent de maladie parodontale. La prévalence importante des maladies dentaires devrait stimuler la croissance du marché des fournitures orthodontiques aux États-Unis. De plus, de nombreuses organisations privées et gouvernementales proposent des politiques de remboursement afin de sensibiliser le public aux soins bucco-dentaires dans le pays. Par exemple, en 2017, l'American Academy of Pediatric Dentistry (AAPD), une autorité en matière de santé bucco-dentaire infantile, a mis en place une politique de remboursement par des tiers afin d'améliorer les soins médicaux et de prendre en charge les patients ayant des besoins spécifiques. De plus, les Centres pour le contrôle et la prévention des maladies proposent un programme de résidence en santé publique dentaire afin de former des spécialistes qualifiés en santé publique dentaire. Ce programme de résidence offre davantage d'opportunités aux intervenants du secteur dentaire pour améliorer leur santé bucco-dentaire et guider leur pratique en collaboration avec la santé publique.

Les acteurs du marché adoptent des stratégies organiques et inorganiques pour le développement du marché en raison des facteurs mentionnés ci-dessus. Le pays devrait connaître une croissance rapide au cours de la période de prévision.

Développements du secteur et opportunités futures :

Diverses initiatives prises par les principaux acteurs opérant sur le marché mondial des fournitures orthodontiques sont énumérées ci-dessous :

- En octobre 2021, Candid Care Co. (« Candid ») et Vivos Therapeutics, Inc., une société de technologie médicale axée sur le développement et la commercialisation de modalités de diagnostic et de traitement innovantes pour les patients souffrant d'apnée obstructive du sommeil (AOS) légère à modérée et de ronflement, ont annoncé une nouvelle collaboration qui visera à fournir aux patients une solution complète pour diagnostiquer et traiter l'AOS chez les patients adultes et à fournir un traitement orthodontique à partir du même réseau de prestataires.

- En septembre 2021, Dentsply Sirona s'est associé à Smile Train, la plus grande organisation mondiale spécialisée dans les fentes labio-palatines. Depuis plus de 21 ans, Smile Train soutient des soins sûrs et de qualité pour les fentes labio-palatines chez plus de 1,5 million d'enfants dans plus de 90 pays. L'engagement de Dentsply Sirona vise à améliorer l'avenir et l'accès aux soins des fentes labio-palatines. En mars 2022, les aligneurs SureSmile de Dentsply Sirona continuent de progresser et deviennent une référence en matière de traitement orthodontique par aligneurs transparents haute performance. Ce logiciel de planification orthodontique intuitif, le système d'aligneurs SureSmile, offre un parcours de traitement numérique moderne et intégré par aligneurs transparents qui offre des résultats sûrs et prévisibles, avec le confort et l'esthétique appréciés des patients. La société a annoncé son partenariat avec Wrights au Royaume-Uni - Dentsply Sirona avec les distributeurs irlandais, Dental Medical Ireland (DMI) pour promouvoir SureSmile comme leur aligneur transparent de choix.

Aperçu régional du marché des fournitures orthodontiques

Les tendances et facteurs régionaux influençant le marché des fournitures orthodontiques tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché des fournitures orthodontiques en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché des fournitures orthodontiques

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2021 | US$ 5.45 Billion |

| Taille du marché par 2028 | US$ 11.04 Billion |

| TCAC mondial (2021 - 2028) | 10.6% |

| Données historiques | 2019-2020 |

| Période de prévision | 2022-2028 |

| Segments couverts | By Produit, application, type de maladie, canal de distribution, utilisateur final |

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des fournitures orthodontiques : comprendre son impact sur la dynamique commerciale

Le marché des fournitures orthodontiques connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages des produits. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des fournitures orthodontiques Aperçu des principaux acteurs clés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires