Informe de mercado de sistemas de navegación ortopédica 2030 por segmentos, geografía, dinámica, desarrollos recientes e ideas estratégicas

Tamaño y pronósticos del mercado de sistemas de navegación ortopédica (2020-2030), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tecnología (electromagnética, óptica y otras), aplicación (rodilla, cadera, columna vertebral y otras), usuario final (hospitales, centros de cirugía ambulatoria y otros) y geografía (Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica).

- Estado : Publicada

- Código de informe : TIPRE00020497

- Categoría : Ciencias de la vida

- Número de páginas : 152

- Formatos de informe disponibles :

- Fecha de última actualización : June 24, 2024

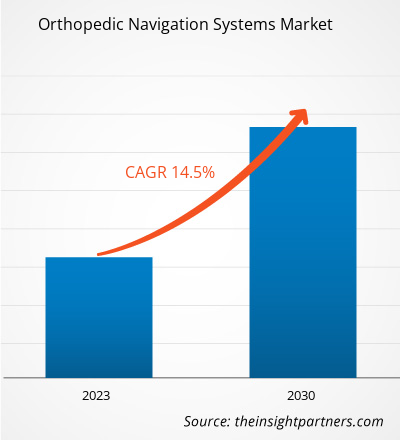

[Informe de investigación] Se espera que el tamaño del mercado de sistemas de navegación ortopédica crezca de US$ 2.532,47 millones en 2022 a US$ 7.477,32 millones en 2030; se estima que registrará una CAGR del 14,5% entre 2022 y 2030.

Punto de vista del analista

El análisis del mercado de sistemas de navegación ortopédica explica los impulsores del mercado, como las crecientes ventajas de las cirugías ortopédicas asistidas por computadora y la creciente incidencia de afecciones ortopédicas. Además, se espera que el creciente interés en la cirugía mínimamente invasiva introduzca nuevas tendencias en el mercado durante 2022-2030. Según la tecnología, el mercado de sistemas de navegación ortopédica se segmenta en electromagnético, óptico y otros. El segmento electromagnético tuvo la mayor participación de mercado en 2022 y se anticipa que registre la CAGR más alta del 15,4% durante 2022-2030. Por aplicación, el mercado está segmentado en rodilla, cadera, columna y otros. El segmento de rodilla tuvo la mayor participación de mercado en 2022. Se anticipa que el segmento de cadera registre la CAGR más alta del 14,9% durante 2022-2030. Por usuario final, el mercado se clasifica en hospitales, centros quirúrgicos ambulatorios (ASC) y otros. El segmento hospitalario tuvo la mayor participación de mercado en 2022 y se anticipa que registre la CAGR más alta del 14,8 % en el mercado durante 2022-2030.

Los sistemas de navegación ortopédica permiten a los cirujanos rastrear con precisión la posición de los instrumentos y luego proyectarlos mientras realizan cirugías ortopédicas. El sistema consta de una estación de trabajo informática, junto con hardware para rastrear la posición de los instrumentos.

Perspectivas del mercado

Las crecientes ventajas de las cirugías ortopédicas asistidas por computadora impulsan el mercado de los sistemas de navegación ortopédica

Según un artículo titulado "Planificación preoperatoria asistida por computadora de la cirugía de fijación de fracturas óseas" publicado en la Biblioteca Nacional de Medicina en octubre de 2022, se sabe que la cirugía de fijación de fracturas óseas es uno de los procedimientos quirúrgicos más realizados en el campo ortopédico. La fuente afirmó que en los últimos años se han desarrollado técnicas quirúrgicas asistidas por computadora. Las técnicas son útiles en la planificación preoperatoria de las operaciones de fijación de fracturas óseas.

Los beneficios de la cirugía asistida por computadora (CAS), como la pérdida de sangre reducida, las estancias hospitalarias breves y la rehabilitación sencilla, impulsan su demanda. La CAS es fundamental para la alineación precisa del implante. Proporciona una funcionalidad mejorada, mejora la vida útil ajustada a la calidad, causa menos dolor y daño tisular y puede dar lugar a menos complicaciones. La navegación quirúrgica permite a los cirujanos desarrollar planes clínicos detallados para reemplazos de articulaciones y procedimientos de columna. Las plataformas proporcionan mediciones asistidas por computadora a partir de tomografías computarizadas (TC) preoperatorias de pacientes individuales para ayudar a los cirujanos a proporcionar una atención quirúrgica personalizada. Por lo tanto, las ventajas de las cirugías ortopédicas asistidas por computadora impulsan el crecimiento del mercado de los sistemas de navegación ortopédica.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de sistemas de navegación ortopédica: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Tendencia futura

El creciente interés por la cirugía mínimamente invasiva será tendencia en los próximos años

En la cirugía mínimamente invasiva de la columna vertebral (MISS), el uso de tecnología de navegación asistida por computadora permite a los cirujanos visualizar mejor la anatomía de los huesos y los tejidos blandos a través de incisiones limitadas de cirugía mínimamente invasiva (MIS). Además, debido a que las incisiones son más pequeñas, la cicatrización de las heridas posoperatorias demora más en las cirugías convencionales que en las MIS. El interés en la MISS aumenta enormemente, ya que su principio básico es minimizar las lesiones relacionadas con la inserción y, al mismo tiempo, lograr resultados similares a los procedimientos tradicionales de columna abierta. Con los avances técnicos y tecnológicos, la MISS puede ampliar su utilidad a la estenosis espinal simple y a las patologías espinales complejas, como la metástasis, el trauma o la deformidad espinal en adultos.

En agosto de 2023, Orthofix Medical Inc. anunció el lanzamiento comercial completo y la finalización exitosa de los primeros casos en los EE. UU. con el módulo percutáneo del sistema de navegación 7D FLASH 2.0. El sistema permite a Orthofix seguir operando MIS para la columna vertebral. Se espera que la velocidad, la precisión y la eficiencia de la tecnología de procesamiento de imágenes proporcionen un valor agregado económico significativo y reduzcan la exposición a la radiación para el personal y los pacientes en procedimientos abiertos. Este lanzamiento amplía la funcionalidad clínica y la utilidad del sistema de navegación al brindar a los cirujanos una solución de procedimiento completamente integrada para MIS, que incluye la planificación de implantes y un conjunto ampliado de herramientas de navegación. La creciente preferencia de los pacientes y los profesionales de la salud por procedimientos mínimamente invasivos que ofrecen tiempos de recuperación más rápidos y un dolor posoperatorio reducido respaldaría la adopción de sistemas de navegación ortopédica. Por lo tanto, la creciente adopción de sistemas de navegación ortopédica en la práctica beneficia a los pacientes y los hospitales, lo que se espera que impulse el crecimiento del mercado de sistemas de navegación ortopédica en los próximos años.Orthofix Medical Inc. announced the full commercial launch and successful completion of the first cases in the US with the 7D FLASH Navigation System Percutaneous Module 2.0. The system enables Orthofix to continue to operate MIS for the spine. Speed, accuracy, and efficiency of image processing technology are expected to provide significant economic added value and reduced radiation exposure for staff and patients in open procedures. This launch expands the clinical functionality and utility of the navigation system by providing surgeons with a fully integrated procedural solution for MIS, including implant planning and an expanded suite of navigated tools. The growing preference of patients and healthcare professionals for minimally invasive procedures that offer faster recovery times and reduced postoperative pain would support the adoption of orthopedic navigation systems. Thus, the rising adoption of orthopedic navigation systems in practice benefits patients and hospitals, which is expected to boost the orthopedic navigation system market growth in the coming years.

Perspectivas basadas en la tecnología

Según la tecnología, el mercado de sistemas de navegación ortopédica se segmenta en electromagnético, óptico y otros. El segmento electromagnético tuvo la mayor participación de mercado en 2022 y se prevé que registre la CAGR más alta del 15,4% durante 2022-2030. En los sistemas de seguimiento electromagnético (EMT), se generan campos magnéticos, se utilizan sensores para detectarlos y, finalmente, se utiliza un software para procesarlos. En un campo electromagnético de geometría conocida, se registran las coordenadas del escaneo del paciente preintervencionista y las coordenadas del sistema de seguimiento. Al utilizar el sensor, se pueden medir los puntos correspondientes en las coordenadas de la imagen y las coordenadas de seguimiento electromagnético pueden planificar entre cinco y nueve puntos de referencia. Los EMT utilizan fluoroscopia para examinar al paciente sin utilizar radiación ionizante y no exponen al paciente a ningún campo de energía que sea más dañino que los ultrasonidos.CAGR of 15.4% during 2022–2030. In electromagnetic tracking systems (EMTs), magnetic fields are generated, sensors are used to detect them, and finally, software is used to process them. In an electromagnetic field of known geometry, the coordinates of the pre-interventional patient scan and the coordinates of the tracking system are registered. By utilizing the sensor, the corresponding points in the image coordinates can be measured, and the electromagnetic tracking coordinates can plan about five to nine landmarks. EMTs utilize fluoroscopy to screen the patient without using ionizing radiation, and it does not expose the patient to any energy fields that are more harmful than ultrasounds.

En julio de 2021, TT Electronics, un proveedor de electrónica de ingeniería para aplicaciones de rendimiento crítico, se asoció con Radwave Technology, con sede en EE. UU., para desarrollar una tecnología avanzada de seguimiento electromagnético. Esta asociación ayudará a brindar una plataforma de seguimiento electromagnético personalizable con dispositivos de diagnóstico y terapéuticos mínimamente invasivos durante los procedimientos quirúrgicos ortopédicos. Además, Joimax, un líder del mercado con sede en Alemania en tecnologías y métodos de capacitación para cirugía de columna totalmente endoscópica y mínimamente invasiva, anunció que la FDA autorizó su sistema de navegación Intracsem, un sistema de control y seguimiento de navegación electromagnética, en julio de 2020.

Perspectivas basadas en aplicaciones

Según la aplicación, el mercado mundial de sistemas de navegación ortopédica se divide en rodilla, cadera, columna vertebral y otros. El segmento de rodilla tuvo la mayor participación de mercado en 2022. Se prevé que el segmento de cadera registre la CAGR más alta del 14,9 % durante 2022-2030. Se requiere cirugía si la rodilla tiene daño estructural. Las cirugías de rodilla más comunes incluyen artroscopia o reemplazo de rodilla. La artroplastia de cadera o cirugía de reemplazo de cadera es un procedimiento en el que un ortopedista reemplaza las partes afectadas de la articulación de la cadera con nuevas piezas artificiales. HipNav es un sistema de navegación quirúrgica guiada por imágenes que se utiliza en la cirugía de reemplazo de cadera. Con este sistema, los componentes protésicos se pueden medir y guiar durante la cirugía de reemplazo total de cadera (THR). El sistema consta de un planificador preoperatorio tridimensional, un simulador y un navegador quirúrgico intraoperatorio.

Según la Academia Estadounidense de Cirujanos Ortopédicos, cada año se realizan casi un millón de reemplazos de rodilla y cadera. El envejecimiento de la población y el aumento de la obesidad y la osteoartritis harán que esa cifra aumente a 4 millones en 2050. Se espera que la navegación asistida por computadora y robot siga desempeñando un papel cada vez más importante para ayudar a los pacientes a obtener mejores resultados y alargar la vida de sus implantes a medida que estos procedimientos se vuelvan cada vez más comunes. DePuy Synthes ofrece una plataforma de navegación de cadera VELYS asistida por tecnología para el reemplazo de cadera. Los cirujanos utilizan datos en tiempo real para mejorar los resultados quirúrgicos. Por lo tanto, el creciente avance en los sistemas de navegación para cirugía ortopédica impulsa el crecimiento del mercado global de sistemas de navegación ortopédica para el segmento de cadera.

Información basada en el usuario final

En términos de usuario final, el mercado de sistemas de navegación ortopédica está segmentado en hospitales, centros de cirugía ambulatoria (ASC) y otros. El segmento hospitalario tuvo la mayor participación del mercado en 2022 y se prevé que registre la CAGR más alta del mercado, del 14,8 %, durante el período 2022-2030.

Los sistemas de navegación ortopédica se utilizan de forma rutinaria en las cirugías ortopédicas para llegar al lugar de destino con mayor precisión. Los hospitales son una parte vital del desarrollo de los sistemas de salud. Desempeñan un papel importante a la hora de ofrecer apoyo a otros proveedores de atención médica. Un número cada vez mayor de hospitales están adquiriendo experiencia para utilizar sistemas de navegación ortopédica para cirugías. Con el creciente número de cirugías ortopédicas, se espera que el uso de sistemas de navegación ortopédica aumente en los entornos hospitalarios. Además, debido al creciente número de hospitales en todo el mundo, se espera que el segmento de los hospitales continúe dominando el mercado mundial de sistemas de navegación ortopédica durante 2022-2030.

Análisis regional

En 2022, América del Norte tuvo la mayor participación en el mercado de sistemas de navegación ortopédica. Se espera que el mercado de sistemas de navegación ortopédica en América del Norte crezca debido a la creciente aceptación de las últimas tecnologías de dispositivos médicos y la creciente incidencia de trastornos de la columna. Además, la creciente prevalencia de enfermedades crónicas, el aumento de casos de lesiones deportivas y el creciente número de procedimientos y dolencias ortopédicas, especialmente entre la población que envejece, impulsan la expansión del mercado. Estados Unidos tiene la mayor participación en el mercado de sistemas de navegación ortopédica de América del Norte. El creciente envejecimiento de la población, la creciente prevalencia de la artritis y el creciente número de casos de lesiones deportivas impulsan el crecimiento del mercado de sistemas de navegación ortopédica de Estados Unidos. Según la Comisión Económica de las Naciones Unidas para Europa (CEPE), alrededor de 2.740.000 personas resultaron heridas en accidentes de tráfico en Estados Unidos en 2019. Además, la creciente prevalencia de enfermedades de la columna, como la enfermedad degenerativa del disco, la estenosis espinal y las hernias discales en Estados Unidos, impulsa la demanda de sistemas de navegación espinal ortopédica. Según las estimaciones del Centro Nacional de Estadísticas de Lesiones de la Médula Espinal (NSCSC) de 2021, aproximadamente el 30 % de las personas afectadas por lesiones de la médula espinal son readmitidas en hospitales dentro del año posterior a la lesión, y la estadía hospitalaria promedio para quienes requieren readmisión es de 22 días. Además, según un artículo publicado por la Universidad de Washington en enero de 2021, las lesiones traumáticas de la médula espinal afectan a más de 18 000 estadounidenses al año. Según McLeod Health, la cantidad de procedimientos ortopédicos realizados en los EE. UU. fue de aproximadamente 18,6 millones en 2022.

La región Asia Pacífico registraría la CAGR más alta para el mercado mundial de sistemas de navegación ortopédica durante el período de pronóstico. El mercado de Asia Pacífico está segmentado en China, India, Japón, Corea del Sur, Australia y el resto de Asia Pacífico. China tiene la mayor participación de mercado del mercado mundial de sistemas de navegación ortopédica. Se espera que el mercado de sistemas de navegación ortopédica en China crezca durante 2020-2030 debido a los avances en el sistema de salud chino, un número cada vez mayor de cirugías robóticas y el aumento de la financiación gubernamental en el sistema de salud. El sistema de salud en China proporciona atención clínica y servicios de salud pública a una quinta parte de la población mundial y ha crecido significativamente. Los cirujanos chinos utilizan dispositivos robóticos e inteligencia artificial (IA) para realizar cirugías mínimamente invasivas para operaciones primarias como cirugías de reemplazo de rodilla. Por ejemplo, un estudio publicado en enero de 2022 por PubMed Central afirmó que 106 pacientes en China se sometieron a cirugías de reemplazo de cadera y rodilla en las que la navegación por computadora mejoró significativamente la precisión de la implantación de la prótesis. Además, los avances tecnológicos relacionados con el sistema de navegación quirúrgica están aumentando en China.

Perspectivas regionales del mercado de sistemas de navegación ortopédica

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de sistemas de navegación ortopédica durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de sistemas de navegación ortopédica en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de sistemas de navegación ortopédica

Alcance del informe de mercado de sistemas de navegación ortopédica

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | US$ 2,53 mil millones |

| Tamaño del mercado en 2030 | US$ 7.48 mil millones |

| CAGR global (2022-2030) | 14,5% |

| Datos históricos | 2020-2021 |

| Período de pronóstico | 2023-2030 |

| Segmentos cubiertos |

Por tecnología

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de sistemas de navegación ortopédica: comprensión de su impacto en la dinámica empresarial

El mercado de sistemas de navegación ortopédica está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de sistemas de navegación ortopédica son:

- Smith y sobrino

- Ingenieros sanitarios Siemens

- Laboratorio Brainlab AG

- Metronor

- Naviswiss AG

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de sistemas de navegación ortopédica

El informe describe los principales actores que operan en el mercado global de sistemas de navegación ortopédica. B. Braun SE, Stryker Corporation, Medtronic PLC, Zimmer Biomet, DePuy Synthes, Smith & Nephew, Siemens Healthineers, Brainlab AG, Metronor y Naviswiss AG son algunos de los actores del mercado.

- En junio de 2023, Brainlab AG colaboró con la Fundación AO para ampliar la tecnología de la realidad para aplicar las mejores prácticas en educación y formación. Esta colaboración aumentará la adquisición de conocimientos, mejorará la toma de decisiones y mejorará la coordinación de habilidades, todo ello en un entorno seguro y atractivo.

- En mayo de 2023, DePuy Synthes presentó la Navegación basada en la realidad (RBN), una nueva incorporación a su oferta de productos para la cadera en toda Europa, Oriente Medio y África. El profesor David Beverland, doctor en medicina y cirujano ortopédico consultor de la FRCS, fue pionero en el concepto en Belfast (Irlanda del Norte) durante las últimas tres décadas, comenzando con una beca con Mike Wroblewski en 1988 y creciendo hasta convertirse en un esfuerzo colaborativo respaldado por más de 40 becarios. El objetivo de la RBN es que los cirujanos puedan obtener resultados más reproducibles con un enfoque simple y de bajo costo, garantizando que cada paciente tenga acceso al mismo estándar de atención de alto nivel. La RBN se creó para limitar la cantidad de valores atípicos en el posicionamiento de los componentes1, lo que podría aumentar la precisión durante la artroplastia de cadera. Como uno de los objetivos clave que subyacen a la noción de RBN es reducir o eliminar los valores atípicos, la implementación de la RBN está diseñada para ayudar a los cirujanos a reducir dichos valores atípicos en sus prácticas.

- En febrero de 2023, Naviswiss recibió la autorización de la FDA para comercializar Naviswiss Knee en los EE. UU. La solución Naviswiss Knee es una herramienta de navegación basada en puntos de referencia que ayuda al cirujano a insertar y alinear los implantes de reemplazo de rodilla de la mejor manera posible. Un cirujano ortopédico puede usar Naviswiss Knee para seleccionar entre un flujo de trabajo exprés que solo navega por la alineación varo/valgo y la flexión/extensión, o un flujo de trabajo avanzado que también navega por las descripciones generales de la altura de resección medial y lateral y el rango de movimiento.

- En noviembre de 2022, Corin Australia Pty Ltd y Naviswiss AG firmaron un acuerdo de distribución exclusiva para Australia y Nueva Zelanda. Corin Australia Pty Ltd es un importante inventor de la navegación miniaturizada para la cirugía de reemplazo de articulaciones. La incorporación de esta tecnología fortalecerá la oferta de OPS y el valor para los clientes.

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias