Rapporto sul mercato dei sistemi di navigazione ortopedici 2030 per segmenti, geografia, dinamiche, sviluppi recenti e approfondimenti strategici

Dimensioni e previsioni del mercato dei sistemi di navigazione ortopedica (2020-2030), quota globale e regionale, tendenze e opportunità di crescita. Copertura del rapporto di analisi: per tecnologia (elettromagnetica, ottica e altre), applicazione (ginocchio, anca, colonna vertebrale e altre), utente finale (ospedali, centri chirurgici ambulatoriali e altri) e area geografica (Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America).

- Stato : Edito

- Codice del report : TIPRE00020497

- Categoria : Scienze della vita

- Numero di pagine : 152

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 24, 2024

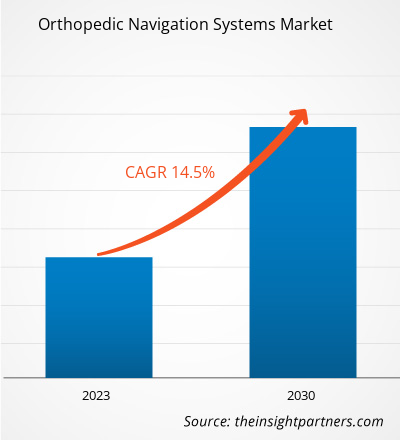

[Rapporto di ricerca] Si prevede che il mercato dei sistemi di navigazione ortopedica crescerà da 2.532,47 milioni di dollari nel 2022 a 7.477,32 milioni di dollari entro il 2030; si stima che registrerà un CAGR del 14,5% dal 2022 al 2030.CAGR of 14.5% from 2022 to 2030.

Punto di vista dell'analista

L' analisi di mercato dei sistemi di navigazione ortopedica spiega i driver di mercato come i crescenti vantaggi degli interventi chirurgici ortopedici assistiti da computer e l'aumento dell'incidenza delle condizioni ortopediche. Inoltre, si prevede che il crescente interesse per la chirurgia mininvasiva introdurrà nuove tendenze nel mercato nel periodo 2022-2030. In base alla tecnologia, il mercato dei sistemi di navigazione ortopedica è segmentato in elettromagnetico, ottico e altri. Il segmento elettromagnetico ha detenuto la quota di mercato più grande nel 2022 e si prevede che registrerà il CAGR più alto del 15,4% nel periodo 2022-2030. Per applicazione, il mercato è segmentato in ginocchio, anca, colonna vertebrale e altri. Il segmento del ginocchio ha detenuto la quota di mercato più grande nel 2022. Si prevede che il segmento dell'anca registrerà il CAGR più alto del 14,9% nel periodo 2022-2030. In base all'utente finale, il mercato è categorizzato in ospedali, centri chirurgici ambulatoriali (ASC) e altri. Il segmento ospedaliero ha detenuto la quota di mercato maggiore nel 2022 e si prevede che registrerà il CAGR più elevato del mercato, pari al 14,8%, nel periodo 2022-2030.CAGR of 15.4% during 2022–2030. By application, the market is segmented into knee, hip, spine, and others. The knee segment held the largest market share in 2022. The hip segment is anticipated to register the highest CAGR of 14.9% during 2022–2030. By end user, the market is categorized into hospitals, ambulatory surgical centers (ASCs), and others. The hospital segment held the largest market share in 2022 and is anticipated to register the highest CAGR of 14.8% in the market during 2022–2030.

I sistemi di navigazione ortopedica consentono ai chirurghi di tracciare con precisione la posizione degli strumenti e quindi di proiettarli durante l'esecuzione di interventi chirurgici ortopedici. Il sistema comprende una postazione di lavoro computerizzata, insieme all'hardware per tracciare la posizione degli strumenti.

Approfondimenti di mercato

I crescenti vantaggi della chirurgia ortopedica assistita da computer guidano il mercato dei sistemi di navigazione ortopedica

Secondo un articolo intitolato "Computer-assisted preoperative planning of bone fracture fixation surgery" pubblicato nella National Library of Medicine nell'ottobre 2022, la chirurgia di fissazione delle fratture ossee è nota per essere una delle procedure chirurgiche più comunemente eseguite nel campo ortopedico. La fonte ha affermato che negli ultimi anni sono state sviluppate tecniche chirurgiche assistite da computer. Le tecniche sono utili nella pianificazione preoperatoria delle operazioni di fissazione delle fratture ossee.

I vantaggi della chirurgia assistita da computer (CAS), come bassa perdita di sangue, brevi ricoveri ospedalieri e facile riabilitazione, ne accrescono la domanda. La CAS è fondamentale per l'allineamento preciso dell'impianto. Fornisce funzionalità migliorata, migliora la durata di vita adeguata alla qualità, causa meno dolore e danni ai tessuti e può portare a meno complicazioni. La navigazione chirurgica consente ai chirurghi di sviluppare piani clinici dettagliati per sostituzioni articolari e procedure spinali. Le piattaforme forniscono misurazioni assistite da computer dalle scansioni di tomografia computerizzata (TC) preoperatorie dei singoli pazienti per aiutare i chirurghi a fornire cure chirurgiche personalizzate. Pertanto, i vantaggi della chirurgia ortopedica assistita da computer guidano la crescita del mercato dei sistemi di navigazione ortopedica.CAS) such as low blood loss, short hospital stays, and easy rehabilitation propel its demand. CAS is instrumental in precise alignment of the implant. It provides improved functionality, improves quality-adjusted lifespan, causes less pain and tissue damage, and can lead to fewer complications. Surgical navigation allows surgeons to develop detailed clinical plans for joint replacements and spinal procedures. The platforms provide computer-aided measurements from individual patients' preoperative computerized tomography (CT) scans to help surgeons provide personalized surgical care. Thus, advantages of computer-assisted orthopedic surgeries drive the orthopedic navigation systems market growth.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei sistemi di navigazione ortopedica: approfondimenti strategici

-

Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Tendenza futura

Il crescente interesse per la chirurgia mininvasiva diventerà una tendenza nei prossimi anni

Nella chirurgia spinale minimamente invasiva (MISS), l'uso della tecnologia di navigazione assistita da computer consente ai chirurghi di visualizzare meglio l'anatomia delle ossa e dei tessuti molli attraverso incisioni limitate della chirurgia minimamente invasiva (MIS). Inoltre, a causa delle incisioni più piccole, la guarigione delle ferite postoperatorie richiede più tempo negli interventi convenzionali rispetto alla MIS. L'interesse per la MISS aumenta enormemente poiché il suo principio fondamentale è quello di ridurre al minimo le lesioni correlate all'inserimento, ottenendo al contempo risultati simili alle tradizionali procedure spinali aperte. Con i progressi tecnici e tecnologici, la MISS può espandere la sua utilità alla semplice stenosi spinale e alle patologie spinali complesse come metastasi, traumi o deformità spinale negli adulti.

Ad agosto 2023, Orthofix Medical Inc. ha annunciato il lancio commerciale completo e il completamento con successo dei primi casi negli Stati Uniti con il modulo percutaneo 2.0 del sistema di navigazione 7D FLASH. Il sistema consente a Orthofix di continuare a utilizzare MIS per la colonna vertebrale. Si prevede che velocità, accuratezza ed efficienza della tecnologia di elaborazione delle immagini forniranno un significativo valore aggiunto economico e una ridotta esposizione alle radiazioni per il personale e i pazienti nelle procedure aperte. Questo lancio amplia la funzionalità clinica e l'utilità del sistema di navigazione fornendo ai chirurghi una soluzione procedurale completamente integrata per MIS, inclusa la pianificazione dell'impianto e una suite ampliata di strumenti di navigazione. La crescente preferenza di pazienti e professionisti sanitari per procedure minimamente invasive che offrono tempi di recupero più rapidi e riduzione del dolore postoperatorio sosterrebbe l'adozione di sistemi di navigazione ortopedica. Pertanto, la crescente adozione di sistemi di navigazione ortopedica nella pratica avvantaggia pazienti e ospedali, il che dovrebbe aumentare la crescita del mercato dei sistemi di navigazione ortopedica nei prossimi anni.Orthofix Medical Inc. announced the full commercial launch and successful completion of the first cases in the US with the 7D FLASH Navigation System Percutaneous Module 2.0. The system enables Orthofix to continue to operate MIS for the spine. Speed, accuracy, and efficiency of image processing technology are expected to provide significant economic added value and reduced radiation exposure for staff and patients in open procedures. This launch expands the clinical functionality and utility of the navigation system by providing surgeons with a fully integrated procedural solution for MIS, including implant planning and an expanded suite of navigated tools. The growing preference of patients and healthcare professionals for minimally invasive procedures that offer faster recovery times and reduced postoperative pain would support the adoption of orthopedic navigation systems. Thus, the rising adoption of orthopedic navigation systems in practice benefits patients and hospitals, which is expected to boost the orthopedic navigation system market growth in the coming years.

Approfondimenti basati sulla tecnologia

In base alla tecnologia, il mercato dei sistemi di navigazione ortopedica è segmentato in elettromagnetico, ottico e altri. Il segmento elettromagnetico ha detenuto la quota di mercato più grande nel 2022 e si prevede che registrerà il CAGR più alto del 15,4% nel periodo 2022-2030. Nei sistemi di tracciamento elettromagnetico (EMT), vengono generati campi magnetici, vengono utilizzati sensori per rilevarli e, infine, viene utilizzato un software per elaborarli. In un campo elettromagnetico di geometria nota, vengono registrate le coordinate della scansione del paziente pre-interventistica e le coordinate del sistema di tracciamento. Utilizzando il sensore, è possibile misurare i punti corrispondenti nelle coordinate dell'immagine e le coordinate di tracciamento elettromagnetico possono pianificare circa cinque-nove punti di riferimento. Gli EMT utilizzano la fluoroscopia per esaminare il paziente senza utilizzare radiazioni ionizzanti e non espongono il paziente a campi energetici più dannosi degli ultrasuoni.CAGR of 15.4% during 2022–2030. In electromagnetic tracking systems (EMTs), magnetic fields are generated, sensors are used to detect them, and finally, software is used to process them. In an electromagnetic field of known geometry, the coordinates of the pre-interventional patient scan and the coordinates of the tracking system are registered. By utilizing the sensor, the corresponding points in the image coordinates can be measured, and the electromagnetic tracking coordinates can plan about five to nine landmarks. EMTs utilize fluoroscopy to screen the patient without using ionizing radiation, and it does not expose the patient to any energy fields that are more harmful than ultrasounds.

A luglio 2021, TT Electronics, un fornitore di elettronica ingegnerizzata per applicazioni critiche in termini di prestazioni, ha stretto una partnership con Radwave Technology, con sede negli Stati Uniti, per sviluppare una tecnologia avanzata di tracciamento elettromagnetico. Questa partnership contribuirà a realizzare una piattaforma di tracciamento elettromagnetico personalizzabile con dispositivi diagnostici e terapeutici minimamente invasivi durante le procedure chirurgiche ortopediche. Inoltre, Joimax, un leader di mercato con sede in Germania in tecnologie e metodi di formazione per la chirurgia spinale completamente endoscopica e minimamente invasiva, ha annunciato che la FDA ha autorizzato il suo Intracsem Navigation System, un sistema di tracciamento e controllo della navigazione elettromagnetica, a luglio 2020.

Approfondimenti basati sulle applicazioni

In base all'applicazione, il mercato globale dei sistemi di navigazione ortopedica è suddiviso in ginocchio, anca, colonna vertebrale e altri. Il segmento del ginocchio ha detenuto la quota di mercato maggiore nel 2022. Si prevede che il segmento dell'anca registrerà il CAGR più elevato del 14,9% nel periodo 2022-2030. L'intervento chirurgico è necessario se il ginocchio presenta danni strutturali. Gli interventi chirurgici al ginocchio più comuni includono l'artroscopia o la sostituzione del ginocchio. L'artroplastica dell'anca o l'intervento di sostituzione dell'anca è una procedura in cui un ortopedico sostituisce le parti dell'articolazione dell'anca interessate con nuove parti artificiali. HipNav è un sistema di navigazione chirurgica guidato dalle immagini utilizzato nella chirurgia di sostituzione dell'anca. Con questo sistema, i componenti protesici possono essere misurati e guidati durante la chirurgia di sostituzione totale dell'anca (THR). Il sistema è costituito da un pianificatore preoperatorio tridimensionale, un simulatore e un navigatore chirurgico intraoperatorio.

Secondo l'American Academy of Orthopedic Surgeons, ogni anno vengono eseguite quasi un milione di sostituzioni di ginocchio e anca. L'invecchiamento della popolazione e l'aumento dell'obesità e dell'osteoartrite faranno sì che tale numero salga a 4 milioni entro il 2050. Si prevede che la navigazione assistita da computer e robot continuerà a svolgere un ruolo sempre più importante nell'aiutare i pazienti a raggiungere i risultati desiderati e ad allungare la durata dei loro impianti, poiché queste procedure diventano sempre più comuni. DePuy Synthes offre una piattaforma di navigazione dell'anca VELYS assistita dalla tecnologia per la sostituzione dell'anca. I chirurghi utilizzano dati in tempo reale per migliorare i risultati chirurgici. Pertanto, il crescente progresso nei sistemi di navigazione per la chirurgia ortopedica stimola la crescita del mercato globale dei sistemi di navigazione ortopedica per il segmento dell'anca.

Informazioni basate sull'utente finale

In termini di utente finale, il mercato dei sistemi di navigazione ortopedica è segmentato in ospedali, centri chirurgici ambulatoriali (ASC) e altri. Il segmento ospedaliero ha detenuto la quota maggiore del mercato nel 2022 e si prevede che registrerà il CAGR più alto del 14,8% nel mercato durante il periodo 2022-2030.

I sistemi di navigazione ortopedica vengono utilizzati di routine negli interventi chirurgici ortopedici per raggiungere il punto di destinazione con maggiore precisione. Gli ospedali sono una parte fondamentale dello sviluppo dei sistemi sanitari. Svolgono un ruolo importante nell'offrire supporto ad altri operatori sanitari. Un numero sempre maggiore di ospedali sta acquisendo competenze per utilizzare sistemi di navigazione ortopedica per gli interventi chirurgici. Con il crescente numero di interventi chirurgici ortopedici, si prevede che l'uso di sistemi di navigazione ortopedica aumenterà in ambito ospedaliero. Inoltre, a causa del crescente numero di ospedali in tutto il mondo, si prevede che il segmento degli ospedali continuerà a dominare il mercato globale dei sistemi di navigazione ortopedica nel periodo 2022-2030.

Analisi regionale

Il Nord America ha detenuto la quota maggiore del mercato dei sistemi di navigazione ortopedica nel 2022. Si prevede che il mercato dei sistemi di navigazione ortopedica in Nord America crescerà a causa della crescente accettazione delle ultime tecnologie dei dispositivi medici e della crescente incidenza di disturbi spinali. Inoltre, la crescente prevalenza di malattie croniche, l'aumento dei casi di infortuni sportivi e il crescente numero di procedure e disturbi ortopedici, soprattutto tra la popolazione anziana, spingono l'espansione del mercato. Gli Stati Uniti detengono la quota maggiore del mercato dei sistemi di navigazione ortopedica in Nord America. L'aumento dell'invecchiamento della popolazione, la crescente prevalenza di artrite e il crescente numero di casi di infortuni sportivi guidano la crescita del mercato dei sistemi di navigazione ortopedica negli Stati Uniti. Secondo la Commissione economica per l'Europa delle Nazioni Unite (UNECE), circa 2.740.000 persone sono rimaste ferite in incidenti stradali negli Stati Uniti nel 2019. Inoltre, la crescente prevalenza di malattie spinali come la malattia degenerativa del disco, la stenosi spinale e le ernie del disco negli Stati Uniti spinge la domanda di sistemi di navigazione spinale ortopedici. Secondo le stime del 2021 del National Spinal Cord Injury Statistical Center (NSCSC), circa il 30% degli individui colpiti da lesioni del midollo spinale viene ricoverato in ospedale entro un anno dalla lesione, con una degenza ospedaliera media per coloro che necessitano di un nuovo ricovero di 22 giorni. Inoltre, secondo un articolo pubblicato dall'Università di Washington nel gennaio 2021, le lesioni traumatiche del midollo spinale colpiscono oltre 18.000 americani ogni anno. Secondo McLeod Health, il numero di procedure ortopediche eseguite negli Stati Uniti è stato di circa 18,6 milioni nel 2022.

L'Asia Pacifica registrerebbe il CAGR più elevato per il mercato globale dei sistemi di navigazione ortopedica durante il periodo di previsione. Il mercato nell'Asia Pacifica è segmentato in Cina, India, Giappone, Corea del Sud, Australia e resto dell'Asia Pacifica. La Cina detiene la quota di mercato più grande del mercato globale dei sistemi di navigazione ortopedica. Si prevede che il mercato dei sistemi di navigazione ortopedica in Cina crescerà nel periodo 2020-2030 grazie ai progressi nel sistema sanitario cinese, a un numero crescente di interventi chirurgici robotici e all'aumento dei finanziamenti governativi nel sistema sanitario. Il sistema sanitario in Cina fornisce assistenza clinica e servizi di sanità pubblica a un quinto della popolazione mondiale ed è cresciuto in modo significativo. I chirurghi cinesi utilizzano dispositivi robotici e intelligenza artificiale (IA) per eseguire interventi chirurgici minimamente invasivi per operazioni primarie come gli interventi di sostituzione del ginocchio. Ad esempio, uno studio pubblicato a gennaio 2022 da PubMed Central ha affermato che 106 pazienti in Cina sono stati sottoposti a interventi di sostituzione dell'anca e del ginocchio in cui la navigazione computerizzata ha migliorato significativamente la precisione dell'impianto della protesi. Inoltre, i progressi tecnologici relativi al sistema di navigazione chirurgica sono in aumento in Cina.

Approfondimenti regionali sul mercato dei sistemi di navigazione ortopedica

Le tendenze regionali e i fattori che influenzano il mercato dei sistemi di navigazione ortopedica durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato dei sistemi di navigazione ortopedica in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato dei sistemi di navigazione ortopedica

Ambito del rapporto di mercato sui sistemi di navigazione ortopedica

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 2,53 miliardi di dollari USA |

| Dimensioni del mercato entro il 2030 | 7,48 miliardi di dollari USA |

| CAGR globale (2022-2030) | 14,5% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti |

Per tecnologia

|

| Regioni e Paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato dei sistemi di navigazione ortopedica: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei sistemi di navigazione ortopedici sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dei sistemi di navigazione ortopedica sono:

- Fabbro e nipote

- Siemens Healthineers

- Azienda Brainlab

- Metronomo

- Naviswiss AG

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dei sistemi di navigazione ortopedica

Il rapporto descrive i principali attori che operano nel mercato globale dei sistemi di navigazione ortopedica. B. Braun SE, Stryker Corporation, Medtronic PLC, Zimmer Biomet, DePuy Synthes, Smith & Nephew, Siemens Healthineers, Brainlab AG, Metronor e Naviswiss AG sono alcuni degli attori del mercato.

- A giugno 2023, Brainlab AG ha collaborato con AO Foundation per estendere la tecnologia della realtà alle best practice nell'istruzione e nella formazione. Questa collaborazione aumenterà l'acquisizione di conoscenze, migliorerà il processo decisionale e migliorerà il coordinamento delle competenze, il tutto in un ambiente sicuro e coinvolgente.

- Nel maggio 2023, DePuy Synthes ha presentato Reality Based Navigation (RBN), una nuova aggiunta alla propria offerta di protesi all'anca in tutta Europa, Medio Oriente e Africa. Il professor David Beverland MD, chirurgo ortopedico consulente FRCS, ha avviato il concetto a Belfast, Irlanda del Nord, negli ultimi tre decenni, iniziando con una borsa di studio con Mike Wroblewski nel 1988 e sviluppandosi in un'iniziativa collaborativa supportata da oltre 40 borsisti. L'obiettivo di RBN è che i chirurghi siano in grado di ottenere risultati più riproducibili con un approccio semplice e a basso costo, garantendo che ogni paziente abbia accesso allo stesso elevato standard di cura. RBN è stato creato per limitare il numero di valori anomali nel posizionamento dei componenti1, aumentando potenzialmente la precisione durante l'artroplastica totale d'anca. Poiché uno degli obiettivi principali alla base della nozione di RBN è ridurre o eliminare i valori anomali, l'implementazione di RBN è progettata per aiutare i chirurghi a ridurre tali valori anomali nelle loro pratiche.

- Nel febbraio 2023, Naviswiss ha ricevuto l'autorizzazione dalla FDA per commercializzare Naviswiss Knee negli Stati Uniti. La soluzione Naviswiss Knee è uno strumento di navigazione basato su punti di riferimento che aiuta il chirurgo a inserire e allineare gli impianti di sostituzione del ginocchio nel miglior modo possibile. Un chirurgo ortopedico può utilizzare Naviswiss Knee per selezionare tra un flusso di lavoro rapido che gestisce solo l'allineamento Varo/Valgo e Flessione/Estensione, o un flusso di lavoro avanzato che gestisce anche l'altezza di resezione mediale e laterale e le panoramiche dell'intervallo di movimento.

- A novembre 2022, Corin Australia Pty Ltd e Naviswiss AG hanno firmato un accordo di distribuzione esclusiva per Australia e Nuova Zelanda. Corin Australia Pty Ltd è un importante inventore nella navigazione miniaturizzata per la chirurgia di sostituzione articolare. L'aggiunta di questa tecnologia rafforzerà l'offerta OPS e il valore per i clienti.

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative