Rapport sur le marché des systèmes de navigation orthopédiques 2030 par segments, géographie, dynamique, développements récents et perspectives stratégiques

Analyse du marché des systèmes de navigation orthopédique : taille et prévisions (2020-2030), parts mondiales et régionales, tendances et opportunités de croissance. Couverture du rapport : par technologie (électromagnétique, optique et autres), application (genou, hanche, colonne vertébrale et autres), utilisateur final (hôpitaux, centres de chirurgie ambulatoire et autres) et zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale).

- Statut : Publié

- Code du rapport : TIPRE00020497

- Catégorie : Sciences de la vie

- Nombre de pages : 152

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 24, 2024

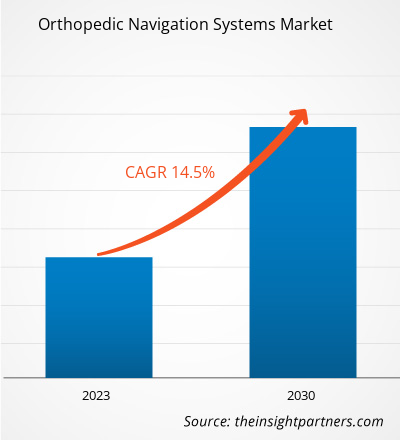

[Rapport de recherche] La taille du marché des systèmes de navigation orthopédique devrait passer de 2 532,47 millions USD en 2022 à 7 477,32 millions USD d'ici 2030 ; elle devrait enregistrer un TCAC de 14,5 % de 2022 à 2030.

Point de vue de l'analyste

L' analyse du marché des systèmes de navigation orthopédique explique les facteurs moteurs du marché tels que les avantages croissants des chirurgies orthopédiques assistées par ordinateur et l'incidence croissante des affections orthopédiques. En outre, l'intérêt croissant pour la chirurgie mini-invasive devrait introduire de nouvelles tendances sur le marché au cours de la période 2022-2030. Sur la base de la technologie, le marché des systèmes de navigation orthopédique est segmenté en électromagnétique, optique et autres. Le segment électromagnétique détenait la plus grande part de marché en 2022 et devrait enregistrer le TCAC le plus élevé de 15,4 % au cours de la période 2022-2030. Par application, le marché est segmenté en genou, hanche, colonne vertébrale et autres. Le segment du genou détenait la plus grande part de marché en 2022. Le segment de la hanche devrait enregistrer le TCAC le plus élevé de 14,9 % au cours de la période 2022-2030. Par utilisateur final, le marché est classé en hôpitaux, centres de chirurgie ambulatoire (ASC) et autres. Le segment hospitalier détenait la plus grande part de marché en 2022 et devrait enregistrer le TCAC le plus élevé du marché, soit 14,8 %, au cours de la période 2022-2030.

Les systèmes de navigation orthopédique permettent aux chirurgiens de suivre avec précision la position des instruments et de se projeter ensuite pendant la réalisation des interventions chirurgicales orthopédiques. Le système comprend un poste de travail informatique ainsi que du matériel de suivi de la position des instruments.

Informations sur le marché

Les avantages croissants des chirurgies orthopédiques assistées par ordinateur stimulent le marché des systèmes de navigation orthopédique

Selon un article intitulé « Planification préopératoire assistée par ordinateur de la chirurgie de fixation des fractures osseuses » publié dans la Bibliothèque nationale de médecine en octobre 2022, la chirurgie de fixation des fractures osseuses est connue pour être l'une des interventions chirurgicales les plus couramment pratiquées dans le domaine orthopédique. La source a déclaré que des techniques chirurgicales assistées par ordinateur ont été développées ces dernières années. Ces techniques sont utiles dans la planification préopératoire des opérations de fixation des fractures osseuses.

Les avantages de la chirurgie assistée par ordinateur (CAS), tels que la faible perte de sang, les séjours hospitaliers courts et la rééducation facile, stimulent sa demande. La CAS contribue à l'alignement précis de l'implant. Elle offre une fonctionnalité améliorée, améliore la durée de vie ajustée en fonction de la qualité, provoque moins de douleur et de lésions tissulaires et peut entraîner moins de complications. La navigation chirurgicale permet aux chirurgiens d'élaborer des plans cliniques détaillés pour les remplacements articulaires et les interventions sur la colonne vertébrale. Les plates-formes fournissent des mesures assistées par ordinateur à partir des tomodensitométries (TDM) préopératoires de chaque patient pour aider les chirurgiens à fournir des soins chirurgicaux personnalisés. Ainsi, les avantages des chirurgies orthopédiques assistées par ordinateur stimulent la croissance du marché des systèmes de navigation orthopédique.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que d'offres et de remises exceptionnelles pour les start-ups et les universités.

Marché des systèmes de navigation orthopédique : informations stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Tendance future

L’intérêt croissant pour la chirurgie mini-invasive devrait devenir une tendance dans les années à venir

En chirurgie mini-invasive de la colonne vertébrale (MISS), l'utilisation de la technologie de navigation assistée par ordinateur permet aux chirurgiens de mieux visualiser l'anatomie des os et des tissus mous grâce à des incisions limitées de chirurgie mini-invasive (MIS). De plus, en raison des incisions plus petites, la cicatrisation postopératoire des plaies prend plus de temps dans les chirurgies conventionnelles que dans la MIS. L'intérêt pour la MISS augmente considérablement car son principe de base est de minimiser les blessures liées à l'insertion tout en obtenant des résultats similaires aux procédures ouvertes traditionnelles de la colonne vertébrale. Grâce aux avancées techniques et technologiques, la MISS peut étendre son utilité à la sténose rachidienne simple et aux pathologies rachidiennes complexes telles que les métastases, les traumatismes ou les déformations rachidiennes chez l'adulte.

In August 2023, Orthofix Medical Inc. announced the full commercial launch and successful completion of the first cases in the US with the 7D FLASH Navigation System Percutaneous Module 2.0. The system enables Orthofix to continue to operate MIS for the spine. Speed, accuracy, and efficiency of image processing technology are expected to provide significant economic added value and reduced radiation exposure for staff and patients in open procedures. This launch expands the clinical functionality and utility of the navigation system by providing surgeons with a fully integrated procedural solution for MIS, including implant planning and an expanded suite of navigated tools. The growing preference of patients and healthcare professionals for minimally invasive procedures that offer faster recovery times and reduced postoperative pain would support the adoption of orthopedic navigation systems. Thus, the rising adoption of orthopedic navigation systems in practice benefits patients and hospitals, which is expected to boost the orthopedic navigation system market growth in the coming years.

Technology-Based Insights

Based on technology, the orthopedic navigation systems market is segmented into electromagnetic, optical, and others. The electromagnetic segment held the largest market share in 2022 and is anticipated to register the highest CAGR of 15.4% during 2022–2030. In electromagnetic tracking systems (EMTs), magnetic fields are generated, sensors are used to detect them, and finally, software is used to process them. In an electromagnetic field of known geometry, the coordinates of the pre-interventional patient scan and the coordinates of the tracking system are registered. By utilizing the sensor, the corresponding points in the image coordinates can be measured, and the electromagnetic tracking coordinates can plan about five to nine landmarks. EMTs utilize fluoroscopy to screen the patient without using ionizing radiation, and it does not expose the patient to any energy fields that are more harmful than ultrasounds.

In July 2021, TT Electronics—a provider of engineered electronics for performance-critical applications—partnered with US-based Radwave Technology to develop advanced electromagnetic tracking technology. This partnership will help bring a customizable electromagnetic tracking platform with minimally invasive diagnostic and therapeutic devices during orthopedic surgical procedures. In addition, Joimax, a Germany-based market leader in technologies and training methods for fully endoscopic and minimally invasive spine surgery, announced that the FDA cleared its Intracsem Navigation System, an electromagnetic navigation tracking and control system, in July 2020.

Application-Based Insights

Based on application, the global orthopedic navigation systems market is segregated into knee, hip, spine, and others. The knee segment held the largest market share in 2022. The hip segment is anticipated to register the highest CAGR of 14.9% during 2022–2030. Surgery is required if the knee has structural damage. The most common knee surgeries include arthroscopy or knee replacement. Hip arthroplasty or hip replacement surgery is a procedure in which an orthopedist replaces the affected hip joint parts with new artificial parts. HipNav is an image-guided surgical navigation system used in hip replacement surgery. With this system, prosthetic components can be measured and guided during total hip replacement surgery (THR). The system consists of a 3-dimensional preoperative planner, a simulator, and an intraoperative surgical navigator.

According to the American Academy of Orthopedic Surgeons, nearly one million knee and hip replacements are performed every year. An aging population and an increase in obesity and osteoarthritis will cause that number to rise to 4 million by 2050. Computer- and robot-assisted navigation is expected to continue to play an increasingly important role in helping patients' outcomes and lengthening the life of their implants as these procedures become increasingly common. DePuy Synthes offers a technology-assisted VELYS Hip Navigation platform for hip replacement. The surgeons use real-time data to improve surgical outcomes. Thus, the growing advancement in orthopedic surgery navigation systems boosts the growth of the global orthopedic navigation systems market for the hip segment.

End User-Based Insights

In terms of end user, the orthopedic navigation systems market is segmented into hospitals, ambulatory surgical centers (ASCs), and others. The hospital segment held the largest share of the market in 2022 and is anticipated to register the highest CAGR of 14.8% in the market during 2022–2030.

Orthopedic navigation systems are routinely used in orthopedic surgeries to reach the target place more precisely. Hospitals are a vital part of the development of health systems. They play an important role in offering support to other healthcare providers. An increasingly large number of hospitals are attaining expertise to use orthopedic navigation systems for surgeries. With the rising number of orthopedic surgeries, the use of orthopedic navigation systems is expected to increase in hospital settings. Moreover, owing to rising number of hospitals worldwide, the hospitals segment is expected to continue its dominance in the global orthopedic navigation system market during 2022–2030.

Regional Analysis

North America held the largest share of the orthopedic navigation system market in 2022. The orthopedic navigation system market in North America is expected to grow due to rising acceptance of the latest medical device technologies and increasing incidence of spinal disorders. Moreover, the growing prevalence of chronic diseases, rising cases of sports injury, and the increasing number of orthopedic procedures and ailments, especially among the aging population, propels the market's expansion. The US holds the largest share of the North America orthopedic navigation system market. The increasing aging population, growing prevalence of arthritis, and increasing number of sports injury cases drive the US orthopedic navigation system market growth. According to the United Nations Economic Commission for Europe (UNECE), around 2,740,000 people were injured in traffic accidents in the US in 2019. Additionally, the increasing prevalence of spinal diseases such as degenerative disc disease, spinal stenosis, and herniated discs in the US propels the demand for orthopedic spinal navigation systems. According to the 2021 National Spinal Cord Injury Statistical Center (NSCSC) estimates, ∼30% of individuals affected by spinal cord injuries are readmitted to hospitals within a year of their injury, with the average hospital stay for those requiring readmission being 22 days. Additionally, according to an article published by the University of Washington in January 2021, traumatic spinal cord injuries affect over 18,000 Americans annually. According to McLeod Health, the number of orthopedic procedures performed in the US was ∼18.6 million in 2022.

Asia Pacific would register the highest CAGR for the global orthopedic navigation systems market during the forecast period. The market in Asia Pacific is segmented into China, India, Japan, South Korea, Australia, and the Rest of Asia Pacific. China holds the largest market share of the global orthopedic navigation system market. The orthopedic navigation system market in China is expected to grow during 2020–2030 owing to advancements in the Chinese healthcare system, an increasing number of robotic surgeries, and rising government funding in the healthcare system. The healthcare system in China provides clinical care and public health services to one-fifth of the world's population and has grown significantly. Chinese surgeons use robotic devices and artificial intelligence (AI) to perform minimally invasive surgeries for primary operations such as knee replacement surgeries. For instance, a study published in January 2022 by PubMed Central stated that 106 patients in China underwent hip and knee replacement surgeries where computer navigation significantly improved the accuracy of prosthesis implantation. Moreover, technological advancements related to surgical navigation system is rising in China.

Orthopedic Navigation Systems Market Regional Insights

The regional trends and factors influencing the Orthopedic Navigation Systems Market throughout the forecast period have been thoroughly explained by the analysts at Insight Partners. This section also discusses Orthopedic Navigation Systems Market segments and geography across North America, Europe, Asia Pacific, Middle East and Africa, and South and Central America.

- Get the Regional Specific Data for Orthopedic Navigation Systems Market

Orthopedic Navigation Systems Market Report Scope

| Report Attribute | Details |

|---|---|

| Market size in 2022 | US$ 2.53 Billion |

| Market Size by 2030 | US$ 7.48 Billion |

| Global CAGR (2022 - 2030) | 14.5% |

| Historical Data | 2020-2021 |

| Forecast period | 2023-2030 |

| Segments Covered |

By Technology

|

| Regions and Countries Covered |

North America

|

| Market leaders and key company profiles |

|

Orthopedic Navigation Systems Market Players Density: Understanding Its Impact on Business Dynamics

The Orthopedic Navigation Systems Market market is growing rapidly, driven by increasing end-user demand due to factors such as evolving consumer preferences, technological advancements, and greater awareness of the product's benefits. As demand rises, businesses are expanding their offerings, innovating to meet consumer needs, and capitalizing on emerging trends, which further fuels market growth.

Market players density refers to the distribution of firms or companies operating within a particular market or industry. It indicates how many competitors (market players) are present in a given market space relative to its size or total market value.

Major Companies operating in the Orthopedic Navigation Systems Market are:

- Smith & Nephew

- Siemens Healthineers

- Brainlab AG

- Metronor

- Naviswiss AG

Disclaimer: The companies listed above are not ranked in any particular order.

- Get the Orthopedic Navigation Systems Market top key players overview

The report profiles leading players operating in the global orthopedic navigation systems market. B. Braun SE, Stryker Corporation, Medtronic PLC, Zimmer Biomet, DePuy Synthes, Smith & Nephew, Siemens Healthineers, Brainlab AG, Metronor, and Naviswiss AG are a few market players.

- In June 2023, Brainlab AG collaborated with AO Foundation to extend reality technology for best practices in education and training. This collaboration will increase knowledge acquisition, enhance decision making, and improve coordination of skills, all within a safe and engaging setting.

- En mai 2023, DePuy Synthes a présenté la navigation basée sur la réalité (RBN), un nouvel ajout à son offre pour la hanche en Europe, au Moyen-Orient et en Afrique. Le professeur David Beverland MD, chirurgien orthopédiste consultant FRCS, a été le pionnier du concept à Belfast, en Irlande du Nord, au cours des trois dernières décennies, en commençant par une bourse avec Mike Wroblewski en 1988 et en devenant une entreprise collaborative soutenue par plus de 40 boursiers. L'objectif de la RBN est de permettre aux chirurgiens d'obtenir des résultats plus reproductibles avec une approche simple et peu coûteuse, garantissant que chaque patient a accès au même niveau élevé de soins. La RBN a été créée pour limiter le nombre de valeurs aberrantes dans le positionnement des composants1, augmentant potentiellement la précision lors de l'arthroplastie totale de la hanche. L'un des objectifs clés sous-jacents à la notion de RBN étant de réduire ou d'éliminer les valeurs aberrantes, la mise en œuvre de la RBN est conçue pour aider les chirurgiens à réduire ces valeurs aberrantes dans leurs pratiques.

- En février 2023, Naviswiss a reçu l'autorisation de la FDA de commercialiser Naviswiss Knee aux États-Unis. La solution Naviswiss Knee est un outil de navigation basé sur des repères qui aide le chirurgien à insérer et à aligner les implants de remplacement du genou de la meilleure façon possible. Un chirurgien orthopédiste peut utiliser Naviswiss Knee pour choisir entre un flux de travail express qui navigue uniquement dans l'alignement Varus/Valgus et la flexion/extension, ou un flux de travail avancé qui navigue également dans les aperçus de la hauteur de résection médiale et latérale et de l'amplitude de mouvement.

- En novembre 2022, Corin Australia Pty Ltd et Naviswiss AG ont signé un accord de distribution exclusif pour l'Australie et la Nouvelle-Zélande. Corin Australia Pty Ltd est un inventeur majeur dans le domaine de la navigation miniaturisée pour la chirurgie de remplacement articulaire. L'ajout de cette technologie renforcera l'offre OPS et la valeur ajoutée pour les clients.

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires