Crecimiento del mercado de radares de apertura sintética y tendencias recientes hasta 2031

Tamaño y pronóstico del mercado de radares de apertura sintética (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por componente (receptor, transmisor y antena), banda de frecuencia (banda X, banda L, banda C, banda S y otras), aplicación (comercial y de defensa), plataforma (terrestre y aérea), modo (simple y múltiple) y geografía.

- Estado : Publicada

- Código de informe : TIPRE00006745

- Categoría : Electrónica y semiconductores

- Número de páginas : 223

- Formatos de informe disponibles :

- Fecha de última actualización : August 06, 2024

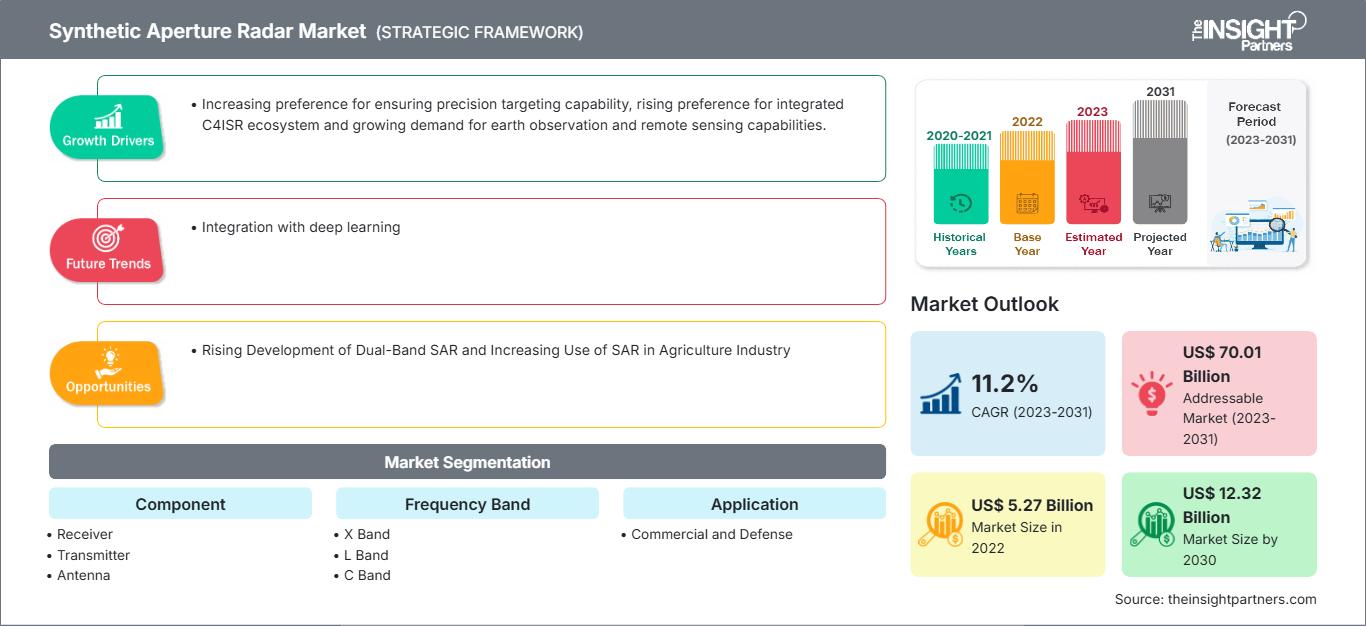

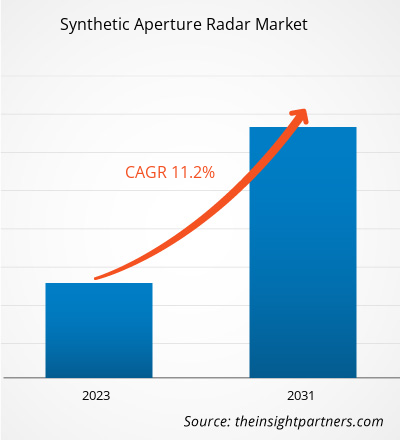

Se proyecta que el tamaño del mercado de radares de apertura sintética alcance los 12.320 millones de dólares estadounidenses para 2030, frente a los 5.270 millones de dólares estadounidenses de 2022. Se espera que el mercado registre una tasa de crecimiento anual compuesta (TCAC) del 11,2 % entre 2022 y 2030. Es probable que la integración con el aprendizaje profundo siga siendo una tendencia clave en el mercado.

Análisis del mercado de radares de apertura sintética

Diversas razones impulsan el crecimiento del mercado de radares de apertura sintética. Factores como la creciente demanda de tecnologías avanzadas que ofrezcan una mayor conciencia ambiental, la creciente necesidad de redes de vigilancia y comunicación eficientes, el creciente despliegue de radares espaciales y el creciente uso del SAR para la concienciación ambiental y la cartografía desempeñan un papel crucial en la expansión del mercado. Además, se espera que el creciente desarrollo del SAR de doble banda impulse nuevas tendencias en el mercado de radares de apertura sintética en los próximos años.

Descripción general del mercado de radares de apertura sintética

El Radar de Apertura Sintética (SAR) es una innovadora técnica de teledetección que emplea tecnología de radar para generar imágenes de alta resolución de la superficie terrestre. Los sensores ópticos dependen de la luz solar; sin embargo, el SAR utiliza su fuente de energía para iluminar el área objetivo y capturar la energía reflejada. Este enfoque de recopilación activa de datos permite que el SAR funcione eficazmente en cualquier condición de iluminación, de día o de noche, y en cualquier condición meteorológica, lo que lo convierte en una herramienta útil y valiosa para numerosas aplicaciones. El funcionamiento del SAR implica aprovechar la trayectoria de vuelo de la plataforma de radar, ya sea una aeronave o un satélite, para simular electrónicamente una gran antena. El sistema de radar emite ondas de radio hacia la superficie terrestre y registra las señales que rebotan, un proceso conocido como retrodispersión. Este proceso se repite varias veces durante los ciclos de transmisión/recepción, y los datos resultantes se almacenan electrónicamente. Posteriormente, los datos almacenados se procesan meticulosamente para generar una imagen completa y de alta resolución del terreno observado.

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de radares de apertura sintética: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado del radar de apertura sintética

Creciente preferencia por un ecosistema C4ISR integrado para favorecer el mercado

El mercado se ve impulsado por la creciente preferencia por un ecosistema integrado de Comando, Control, Comunicaciones, Informática, Inteligencia, Vigilancia y Reconocimiento (C4ISR). Tradicionalmente, los sistemas C4ISR se han basado en unidades independientes, cada una equipada para funciones y requisitos de misión específicos. Este enfoque suele conllevar el uso de sistemas y pantallas independientes para la recopilación y el análisis de información, lo que resulta en un proceso riguroso y prolongado. Para abordar estos desafíos, las agencias de defensa se inclinan por adoptar un enfoque de integración empresarial. Este enfoque aboga por la integración de redes y sistemas C4ISR seguros e interoperables para agilizar todo el proceso. En este enfoque integrado de C4ISR, los gobiernos asumen la responsabilidad de diseñar los planos empresariales y las interfaces entre sistemas. Al mismo tiempo, los proveedores ofrecen sistemas y subcomponentes individuales que pueden integrarse perfectamente en el entorno general de C4ISR.

Creciente desarrollo del SAR de doble banda

La tecnología de radar de apertura sintética (SAR) de doble banda opera simultáneamente en dos bandas de frecuencia, lo que permite una mejor capacidad y calidad de imagen en comparación con los sistemas SAR de banda única. El uso del SAR de doble banda ofrece varias ventajas. En primer lugar, permite una mejor discriminación e identificación de objetivos, ya que la combinación de dos bandas de frecuencia proporciona imágenes más detalladas y precisas. Esto es especialmente valioso en aplicaciones como la vigilancia militar, el control fronterizo y la vigilancia marítima, donde la capacidad de distinguir objetos y detectar cambios sutiles es crucial. En segundo lugar, la tecnología SAR de doble banda mejora la capacidad del sistema para penetrar y detectar objetos en condiciones ambientales adversas. Al utilizar dos bandas de frecuencia diferentes, los sistemas SAR pueden superar las limitaciones que plantean factores como la cobertura vegetal, las condiciones meteorológicas y la rugosidad de la superficie. Por lo tanto, la tecnología de radar de apertura sintética (SAR) de doble banda se ha convertido en un avance significativo en el mercado de los radares de apertura sintética, presentando nuevas oportunidades de crecimiento y expansión.

Análisis de segmentación del informe de mercado de radar de apertura sintética

Los segmentos clave que contribuyeron a la derivación del análisis del mercado del radar de apertura sintética son el componente, la banda de frecuencia, la aplicación, la plataforma y el modo.

- Según sus componentes, el mercado de radares de apertura sintética se divide en receptor, transmisor y antena. El segmento de antenas tendrá una cuota de mercado significativa en 2022.

- Por banda de frecuencia, el mercado se segmenta en banda X, banda L, banda C, banda S, entre otras. El segmento de banda X tuvo la mayor participación de mercado en 2022.

- En términos de aplicación, el mercado se segmenta en comercial y de defensa. Se espera que este último segmento experimente la mayor tasa de crecimiento anual compuesta (TCAC) durante el período de pronóstico.

- En términos de plataforma, el mercado se segmenta en terrestre y aéreo. Se espera que el segmento aéreo presente la mayor tasa de crecimiento anual compuesta (TCAC) durante el período de pronóstico.

- En cuanto a la modalidad, el mercado se segmenta en monomodo y multimodo. Se espera que el multimodo crezca con la mayor tasa de crecimiento anual compuesta (TCAC) durante el período de pronóstico.

Análisis de la cuota de mercado del radar de apertura sintética por geografía

El alcance geográfico del informe de mercado de radar de apertura sintética se divide principalmente en cinco regiones: América del Norte, Asia Pacífico, Europa, Medio Oriente y África, y América del Sur y Central.

El mercado norteamericano ha ganado prominencia en la región por varias razones. Estados Unidos dominó la cuota de mercado del radar de apertura sintética en 2022. Esta tecnología se utiliza ampliamente en diversas aplicaciones, como el sector militar y de defensa, la monitorización, la exploración, la agricultura, la planificación urbana, el desarrollo de infraestructuras y la gestión de recursos naturales. Diversos factores impulsan la demanda de este tipo de tecnología. En aplicaciones militares, el radar de apertura sintética (SAR) se utiliza para vigilancia, detección de accidentes geográficos y cartografía topográfica. El ejército estadounidense está sustituyendo sus sistemas antiguos por radares de apertura sintética avanzados, lo que contribuye al crecimiento del mercado. Además, la necesidad de información geoespacial está aumentando en sectores como la agricultura, la planificación urbana, el desarrollo de infraestructuras y la gestión de recursos naturales. El radar de apertura sintética proporciona datos valiosos para estas aplicaciones, lo que impulsa aún más el crecimiento del mercado.

Perspectivas regionales del mercado de radares de apertura sintética

Los analistas de The Insight Partners han explicado detalladamente las tendencias y los factores regionales que influyen en el mercado de radares de apertura sintética durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de radares de apertura sintética en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado de radar de apertura sintética

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | 5.270 millones de dólares estadounidenses |

| Tamaño del mercado en 2030 | US$ 12.32 mil millones |

| CAGR global (2023-2031) | 11,2% |

| Datos históricos | 2020-2021 |

| Período de pronóstico | 2023-2031 |

| Segmentos cubiertos |

Por componente

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de radares de apertura sintética: comprensión de su impacto en la dinámica empresarial

El mercado de radares de apertura sintética está creciendo rápidamente, impulsado por la creciente demanda del usuario final debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y un mayor conocimiento de las ventajas del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una descripción general de los principales actores clave del mercado de radar de apertura sintética

Noticias y desarrollos recientes del mercado de radares de apertura sintética

El mercado de radares de apertura sintética se evalúa mediante la recopilación de datos cualitativos y cuantitativos tras la investigación primaria y secundaria, que incluye importantes publicaciones corporativas, datos de asociaciones y bases de datos. A continuación, se enumeran algunos de los avances en el mercado de radares de apertura sintética:

- Israel Aerospace Industries (IAI) lanzó el satélite radar DS-SAR de Singapur, demostrando así su experiencia en el desarrollo de satélites de observación. Con 35 años de experiencia en la creación de satélites de última generación, como OptSat y TecSAR, IAI ha aprovechado su experiencia para crear el satélite DS-SAR. Este satélite incorpora un sensor de radar de apertura sintética, que permite la recopilación de datos extensos y de alta resolución, independientemente de las condiciones meteorológicas, tanto de día como de noche. El lanzamiento del DS-SAR refuerza la posición de IAI en el mercado y destaca su capacidad para ofrecer soluciones de vanguardia en el campo de la tecnología satelital. (Fuente: Israel Aerospace Industries (IAI), Comunicado de prensa, julio de 2023)

- La organización de investigación y desarrollo de BAE Systems, FAST Labs, obtuvo un contrato de 14 millones de dólares estadounidenses de la Agencia de Proyectos de Investigación Avanzada de Defensa (DARPA) para el programa MAX. Esta colaboración busca desarrollar tecnología de vanguardia que facilite la implementación de procesamiento y computación de señales avanzados en plataformas militares más pequeñas. El proyecto se alinea con el compromiso de BAE Systems con la innovación y su enfoque en proporcionar soluciones de vanguardia para la industria de defensa. Mediante esta colaboración, BAE Systems busca mejorar las capacidades militares al permitir el despliegue de tecnologías avanzadas en plataformas militares más pequeñas, contribuyendo así al crecimiento y éxito de la compañía en el sector de defensa. (Fuente: BAE Systems, comunicado de prensa, agosto de 2020)

Informe de mercado sobre radar de apertura sintética: cobertura y resultados

El informe "Tamaño y pronóstico del mercado de radares de apertura sintética (2020-2030)" ofrece un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño del mercado de radar de apertura sintética y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de radar de apertura sintética, así como dinámicas del mercado como impulsores, restricciones y oportunidades clave

- Análisis detallado PEST/de las cinco fuerzas de Porter y FODA

- Análisis del mercado de radar de apertura sintética que abarca las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes del mercado de radares de apertura sintética.

- Perfiles detallados de empresas

Naveen es un experimentado profesional en investigación de mercados y consultoría con más de 9 años de experiencia en proyectos personalizados, sindicados y de consultoría. Actualmente se desempeña como Vicepresidente Asociado, donde ha gestionado con éxito a las partes interesadas en toda la cadena de valor del proyecto y ha redactado más de 100 informes de investigación y más de 30 proyectos de consultoría. Su trabajo abarca proyectos industriales y gubernamentales, contribuyendo significativamente al éxito de los clientes y a la toma de decisiones basada en datos.

Naveen es licenciado en Ingeniería Electrónica y Comunicaciones por la VTU (Karnataka) y tiene un MBA en Marketing y Operaciones por la Universidad de Manipal. Ha sido miembro activo del IEEE durante 9 años, participando en conferencias, simposios técnicos y realizando voluntariado tanto a nivel de sección como regional. Antes de su puesto actual, trabajó como Consultor Estratégico Asociado en IndustryARC y como Consultor de Servidores Industriales en Hewlett Packard (HP Global).

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias