Croissance du marché des radars à synthèse d'ouverture et tendances récentes d'ici 2031

Rapport d'analyse du marché des radars à synthèse d'ouverture (SAR) : taille et prévisions (2021-2031), parts de marché mondiales et régionales, tendances et opportunités de croissance. Couverture : par composant (récepteur, émetteur et antenne), bande de fréquence (bande X, bande L, bande C, bande S et autres), application (commerciale et de défense), plateforme (terrestre et aéroportée), mode (simple et multiple) et zone géographique.

- Statut : Publié

- Code du rapport : TIPRE00006745

- Catégorie : Électronique et semi-conducteurs

- Nombre de pages : 223

- Formats de rapport disponibles :

- Date de dernière mise à jour : August 06, 2024

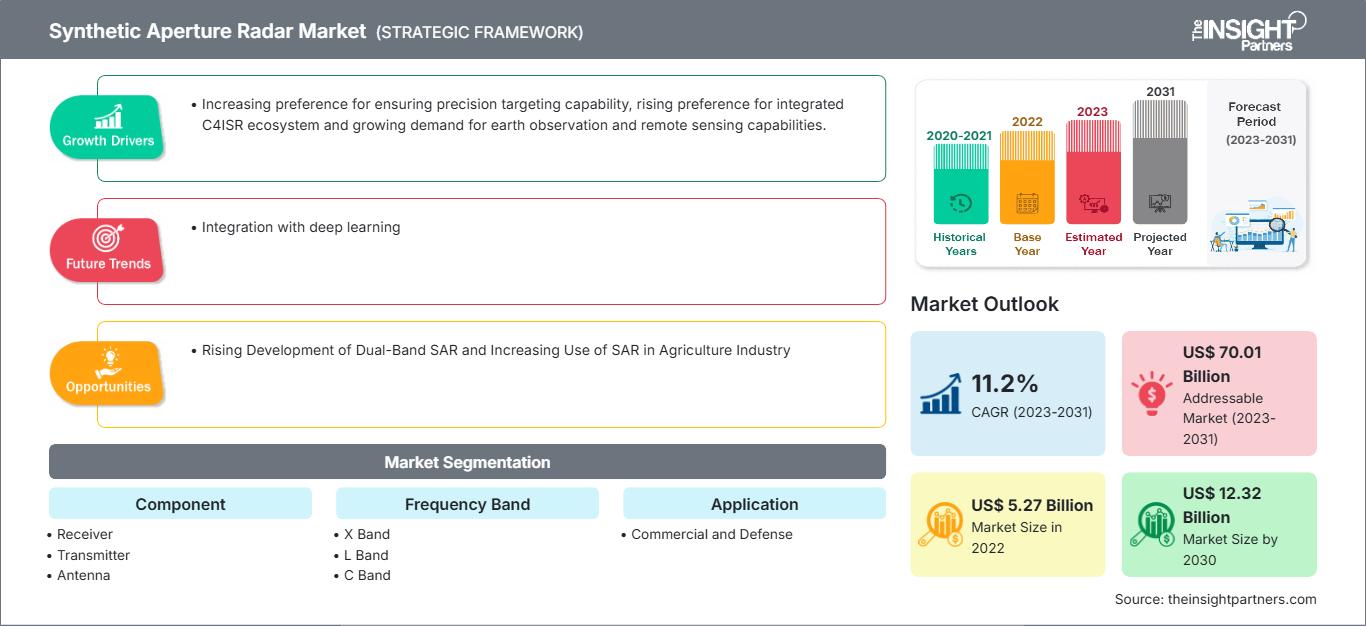

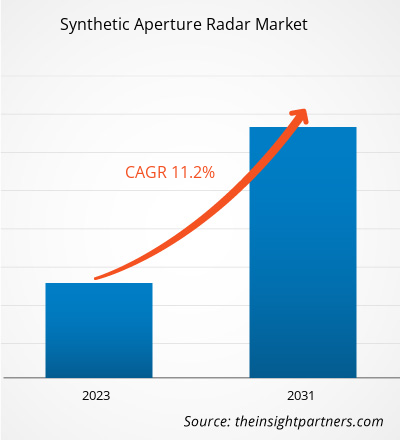

Le marché des radars à synthèse d'ouverture devrait atteindre 12,32 milliards de dollars américains d'ici 2030, contre 5,27 milliards de dollars américains en 2022. Le marché devrait enregistrer un TCAC de 11,2 % entre 2022 et 2030. L'intégration avec l'apprentissage profond devrait rester une tendance clé du marché.

Analyse du marché des radars à synthèse d'ouverture

Diverses raisons alimentent la croissance du marché des radars à synthèse d'ouverture. Des facteurs tels que la demande croissante de technologies avancées offrant une meilleure connaissance de l'environnement, le besoin croissant de réseaux de surveillance et de communication efficaces, le déploiement croissant de radars spatiaux et l'utilisation croissante du SAR à des fins de connaissance de l'environnement et de cartographie jouent un rôle crucial dans l'expansion du marché. De plus, le développement croissant du radar à synthèse d'ouverture (SAR) bi-bande devrait entraîner de nouvelles tendances sur le marché des radars à synthèse d'ouverture dans les années à venir.

Aperçu du marché du radar à synthèse d'ouverture

Le radar à synthèse d'ouverture (SAR) est une technique de télédétection innovante qui utilise la technologie radar pour générer des images haute résolution de la surface terrestre. Les capteurs optiques utilisent la lumière solaire ; le SAR, quant à lui, utilise sa source d'énergie pour éclairer la zone cible et capter l'énergie réfléchie. Cette approche de collecte active de données permet au SAR de fonctionner efficacement quelles que soient les conditions d'éclairage, de jour comme de nuit, et par tous les temps, ce qui en fait un outil utile et précieux pour de nombreuses applications. Le fonctionnement du SAR consiste à exploiter la trajectoire de vol de la plateforme radar, qu'il s'agisse d'un avion ou d'un satellite, pour simuler électroniquement une grande antenne. Le système radar émet des ondes radio vers la surface terrestre et enregistre les signaux qui rebondissent, un processus appelé rétrodiffusion. Ce processus est répété plusieurs fois lors des cycles d'émission/réception, les données résultantes étant stockées électroniquement. Par la suite, les données stockées sont traitées méticuleusement pour générer une image complète et haute résolution du terrain observé.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des radars à synthèse d'ouverture: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché des radars à synthèse d'ouverture

Préférence croissante pour un écosystème C4ISR intégré favorisant le marché

Le marché est porté par la préférence croissante pour un écosystème intégré de commandement, de contrôle, de communications, d'informatique, de renseignement, de surveillance et de reconnaissance (C4ISR). Traditionnellement, les systèmes C4ISR s'appuyaient sur des unités autonomes distinctes, chacune équipée pour des fonctions et des exigences de mission spécifiques. Cette approche conduit souvent à l'utilisation de systèmes et d'écrans distincts pour la collecte et l'analyse des informations, ce qui entraîne un processus rigoureux et chronophage. Pour relever ces défis, les agences de défense s'orientent vers l'adoption d'une approche d'intégration d'entreprise. Cette approche préconise l'intégration de réseaux et de systèmes C4ISR sécurisés et interopérables afin de rationaliser l'ensemble du processus. Dans cette approche C4ISR intégrée, les gouvernements assument la responsabilité de la conception des plans d'entreprise et des interfaces intersystèmes. Parallèlement, les fournisseurs proposent des systèmes individuels et des sous-composants qui s'intègrent parfaitement à l'environnement C4ISR global.

Développement croissant du SAR bi-bande

La technologie radar à synthèse d'ouverture (SAR) bi-bande fonctionne simultanément sur deux bandes de fréquences, ce qui permet des capacités d'imagerie améliorées et une meilleure qualité d'image par rapport aux systèmes SAR mono-bande. L'utilisation du SAR bi-bande offre plusieurs avantages. Premièrement, il permet une meilleure discrimination et identification des cibles, car la combinaison de deux bandes de fréquences différentes fournit une imagerie plus détaillée et plus précise. Ceci est particulièrement précieux dans des applications telles que la surveillance militaire, le contrôle des frontières et la surveillance maritime, où la capacité à distinguer les objets et à détecter les changements subtils est cruciale. Deuxièmement, la technologie SAR bi-bande améliore la capacité du système à pénétrer et à détecter des objets dans des conditions environnementales difficiles. Grâce à deux bandes de fréquences différentes, les systèmes SAR peuvent surmonter les limites posées par des facteurs tels que la couverture végétale, les conditions météorologiques et la rugosité de la surface. Ainsi, la technologie radar à synthèse d'ouverture (SAR) double bande représente une avancée significative sur le marché des radars à synthèse d'ouverture, offrant de nouvelles opportunités de croissance et d'expansion.

Analyse de segmentation du rapport sur le marché des radars à synthèse d'ouverture

Les principaux segments ayant contribué à l'analyse du marché des radars à synthèse d'ouverture sont le composant, la bande de fréquence, l'application, la plateforme et le mode.

- Selon les composants, le marché des radars à synthèse d'ouverture est divisé en récepteur, émetteur et antenne. Le segment des antennes détiendra une part de marché significative en 2022.

- Par bande de fréquence, le marché est segmenté en bande X, bande L, bande C, bande S, etc. Le segment de la bande X détenait la plus grande part de marché en 2022.

- En termes d'application, le marché est segmenté en commercial et en défense. Le segment de la défense devrait connaître le TCAC le plus élevé au cours de la période de prévision.

- En termes de plateforme, le marché est segmenté en terrestre et aéroporté. Le segment aéroporté devrait connaître le TCAC le plus élevé au cours de la période de prévision.

- En termes de mode, le marché est segmenté en mono et multi. Le multi-segment devrait connaître le TCAC le plus élevé au cours de la période de prévision.

Analyse des parts de marché des radars à synthèse d'ouverture par zone géographique

La portée géographique du rapport sur le marché des radars à synthèse d'ouverture est principalement divisée en cinq régions : Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique, et Amérique du Sud et centrale.

Le marché nord-américain a gagné en importance dans la région pour plusieurs raisons. Les États-Unis ont dominé le marché des radars à synthèse d'ouverture en 2022. La technologie des radars à synthèse d'ouverture est largement utilisée dans diverses applications, notamment l'armée et la défense, la surveillance, l'exploration, l'agriculture, l'urbanisme, le développement des infrastructures et la gestion des ressources naturelles. Divers facteurs stimulent la demande pour la technologie des radars à synthèse d'ouverture. Dans les applications militaires, le radar à synthèse d'ouverture (SAR) est utilisé pour la surveillance, la détection des caractéristiques de surface et la cartographie topographique. L'armée américaine remplace ses anciens systèmes par des radars à synthèse d'ouverture avancés, ce qui contribue à la croissance du marché. De plus, le besoin d'informations géospatiales augmente dans des secteurs tels que l'agriculture, l'urbanisme, le développement des infrastructures et la gestion des ressources naturelles. Le radar à synthèse d'ouverture fournit des données précieuses pour ces applications, alimentant ainsi la croissance du marché des radars à synthèse d'ouverture.

Aperçu régional du marché des radars à synthèse d'ouverture

Les tendances régionales et les facteurs influençant le marché des radars à synthèse d'ouverture tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché des radars à synthèse d'ouverture en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché des radars à synthèse d'ouverture

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | US$ 5.27 Billion |

| Taille du marché par 2030 | US$ 12.32 Billion |

| TCAC mondial (2023 - 2031) | 11.2% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2031 |

| Segments couverts |

By Composant

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des radars à synthèse d'ouverture : comprendre son impact sur la dynamique des entreprises

Le marché des radars à synthèse d'ouverture connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des radars à synthèse d'ouverture Aperçu des principaux acteurs clés

Naveen est un professionnel expérimenté des études de marché et du conseil, fort de plus de 9 ans d'expertise dans des projets personnalisés, syndiqués et de conseil. Actuellement vice-président associé, il a géré avec succès les parties prenantes tout au long de la chaîne de valeur des projets et a rédigé plus de 100 rapports de recherche et plus de 30 missions de conseil. Son expertise couvre des projets industriels et gouvernementaux, contribuant significativement à la réussite de ses clients et à la prise de décision fondée sur les données.

Naveen est titulaire d'un diplôme d'ingénieur en électronique et communication de la VTU, Karnataka, et d'un MBA en marketing et opérations de l'Université de Manipal. Membre actif de l'IEEE depuis 9 ans, il a participé à des conférences et des colloques techniques et s'est porté volontaire au niveau des sections et des régions. Avant d'occuper ce poste, il a travaillé comme consultant stratégique associé chez IndustryARC et comme consultant en serveurs industriels chez Hewlett Packard (HP Global).

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires