Marktwachstum und aktuelle Trends im Bereich Synthetic Aperture Radar bis 2031

Marktgröße und Prognose für Synthetic Aperture Radar (SAR) (2021–2031), globaler und regionaler Marktanteil, Trends und Wachstumspotenzialanalyse. Berichtsabdeckung: Nach Komponenten (Empfänger, Sender und Antenne), Frequenzband (X-Band, L-Band, C-Band, S-Band und andere), Anwendung (kommerziell und Verteidigung), Plattform (boden- und luftgestützt), Betriebsart (Einzel- und Mehrfachbetrieb) und Region.

- Status : Veröffentlicht

- Berichtscode : TIPRE00006745

- Kategorie : Elektronik und Halbleiter

- Anzahl der Seiten : 223

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : August 06, 2024

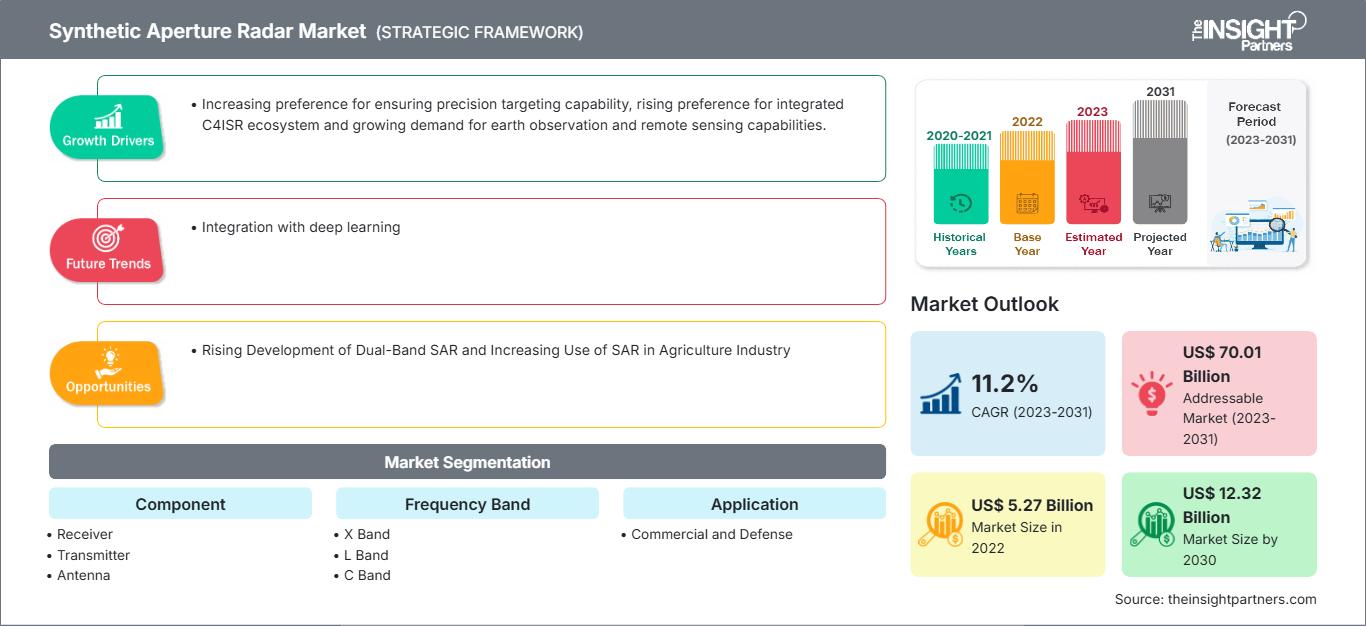

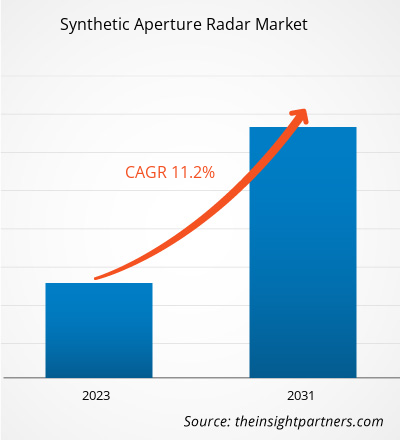

Der Markt für Synthetic Aperture Radar soll von 5,27 Milliarden US-Dollar im Jahr 2022 auf 12,32 Milliarden US-Dollar im Jahr 2030 anwachsen. Für den Zeitraum 2022–2030 wird ein CAGR von 11,2 % erwartet. Die Integration von Deep Learning dürfte ein wichtiger Markttrend bleiben.

Marktanalyse für Synthetic Aperture Radar

Das Wachstum des Marktes für Synthetic Aperture Radar wird aus verschiedenen Gründen vorangetrieben. Faktoren wie die steigende Nachfrage nach fortschrittlichen Technologien für ein verbessertes Umweltbewusstsein, der zunehmende Bedarf an effizienten Überwachungs- und Kommunikationsnetzwerken, der zunehmende Einsatz weltraumgestützter Radare und die zunehmende Nutzung von SAR für Umweltbewusstsein und Kartierungszwecke spielen eine entscheidende Rolle bei der Marktexpansion. Darüber hinaus wird erwartet, dass die zunehmende Entwicklung von Dualband-SAR in den kommenden Jahren neue Markttrends für Synthetic Aperture Radar (SAR) mit sich bringt.

Marktübersicht für Synthetic Aperture Radar

Synthetic Aperture Radar (SAR) ist eine innovative Fernerkundungstechnik, die Radartechnologie nutzt, um hochauflösende Bilder der Erdoberfläche zu erzeugen. Optische Sensoren sind auf Sonnenlicht angewiesen; SAR hingegen nutzt dessen Energiequelle, um das Zielgebiet zu beleuchten und die reflektierte Energie einzufangen. Dieser Ansatz der aktiven Datenerfassung ermöglicht SAR einen effektiven Betrieb unter allen Lichtbedingungen, bei Tag und Nacht und bei jedem Wetter, was es zu einem nützlichen und wertvollen Werkzeug für zahlreiche Anwendungen macht. Die Funktionsweise von SAR beruht darauf, die Flugbahn der Radarplattform – sei es ein Flugzeug oder ein Satellit – zu nutzen, um elektronisch eine große Antenne zu simulieren. Das Radarsystem sendet Radiowellen in Richtung Erdoberfläche und zeichnet die zurückgeworfenen Signale auf – ein Prozess, der als Rückstreuung bezeichnet wird. Dieser Prozess wird während der Sende-/Empfangszyklen mehrfach wiederholt, wobei die resultierenden Daten elektronisch gespeichert werden. Anschließend werden die gespeicherten Daten sorgfältig verarbeitet, um ein umfassendes und hochauflösendes Bild des beobachteten Geländes zu erstellen.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Radargeräte mit synthetischer Apertur: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Markttreiber und -chancen für Synthetic Aperture Radar

Steigende Präferenz für integriertes C4ISR-Ökosystem begünstigt Markt

Der Markt wird durch die zunehmende Präferenz für ein integriertes C4ISR-Ökosystem (Command, Control, Communications, Computers, Intelligence, Surveillance and Reconnaissance) angetrieben. Traditionell basieren C4ISR-Systeme auf separaten, eigenständigen Einheiten, die jeweils für bestimmte Funktionen und Missionsanforderungen ausgestattet sind. Dieser Ansatz führt oft zur Verwendung separater Systeme und Anzeigen zum Sammeln und Analysieren von Informationen, was einen strengen und zeitaufwändigen Prozess zur Folge hat. Um diese Herausforderungen zu bewältigen, tendieren Verteidigungsbehörden zu einem unternehmensintegrierten Ansatz. Dieser Ansatz befürwortet die Integration sicherer und interoperabler C4ISR-Netzwerke und -Systeme, um den gesamten Prozess zu rationalisieren. Bei diesem integrierten C4ISR-Ansatz übernehmen Regierungen die Verantwortung für die Gestaltung von Unternehmensplänen und systemübergreifenden Schnittstellen. Gleichzeitig liefern Anbieter einzelne Systeme und Unterkomponenten, die sich nahtlos in die gesamte C4ISR-Umgebung integrieren lassen.

Steigende Entwicklung von Dualband-SAR

Die Dualband-SAR-Technologie (Synthetic Aperture Radar) arbeitet gleichzeitig in zwei Frequenzbändern und ermöglicht so erweiterte Abbildungsmöglichkeiten und eine höhere Bildqualität im Vergleich zu Singleband-SAR-Systemen. Der Einsatz von Dualband-SAR bietet mehrere Vorteile. Erstens ermöglicht es eine bessere Zielunterscheidung und -identifizierung, da die Kombination zweier verschiedener Frequenzbänder eine detailliertere und genauere Abbildung ermöglicht. Dies ist besonders wertvoll in Anwendungen wie der militärischen Überwachung, Grenzkontrolle und Seeüberwachung, wo die Fähigkeit, zwischen Objekten zu unterscheiden und subtile Veränderungen zu erkennen, entscheidend ist. Zweitens verbessert die Dualband-SAR-Technologie die Fähigkeit des Systems, Objekte unter schwierigen Umgebungsbedingungen zu durchdringen und zu erkennen. Durch die Nutzung zweier verschiedener Frequenzbänder können SAR-Systeme Einschränkungen überwinden, die durch Faktoren wie Vegetationsbedeckung, Wetterbedingungen und Oberflächenrauheit entstehen. Somit hat sich die Dualband-Synthetic-Aperture-Radar-Technologie (SAR) als bedeutender Fortschritt auf dem Markt für Synthetic-Aperture-Radar erwiesen und bietet neue Möglichkeiten für Marktwachstum und -expansion.

Segmentierungsanalyse des Marktberichts für Synthetic-Aperture-Radar

Schlüsselsegmente, die zur Ableitung der Marktanalyse für Synthetic-Aperture-Radar beigetragen haben, sind Komponente, Frequenzband, Anwendung, Plattform und Modus.

- Basierend auf den Komponenten ist der Markt für Synthetic-Aperture-Radar in Empfänger, Sender und Antenne unterteilt. Das Antennensegment wird 2022 einen bedeutenden Marktanteil halten.

- Nach Frequenzbändern ist der Markt in X-Band, L-Band, C-Band, S-Band und andere segmentiert. Das X-Band-Segment hatte 2022 den größten Marktanteil.

- In Bezug auf die Anwendung ist der Markt in kommerzielle und militärische Anwendungen segmentiert. Das Verteidigungssegment wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen.

- In Bezug auf die Plattform ist der Markt in boden- und luftgestützt segmentiert. Das luftgestützte Segment wird im Prognosezeitraum voraussichtlich die höchste CAGR aufweisen.

- Der Markt ist in Einzel- und Mehrfachsegmente unterteilt. Das Mehrfachsegment wird im Prognosezeitraum voraussichtlich die höchste CAGR aufweisen.

Marktanteilsanalyse für Synthetic Aperture Radar nach Geografie

Der geografische Umfang des Marktberichts für Synthetic Aperture Radar ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika.

Der nordamerikanische Markt hat in der Region aus mehreren Gründen an Bedeutung gewonnen. Die USA dominierten den Marktanteil von Synthetic Aperture Radar im Jahr 2022. Synthetic Aperture Radar-Technologie wird in verschiedenen Anwendungen eingesetzt, darunter Militär und Verteidigung, Überwachung, Exploration, Landwirtschaft, Stadtplanung, Infrastrukturentwicklung und Management natürlicher Ressourcen. Verschiedene Faktoren treiben die Nachfrage nach Synthetic Aperture Radar-Technologie an. In militärischen Anwendungen wird Synthetic Aperture Radar (SAR) zur Überwachung, Erkennung von Oberflächenmerkmalen und topografischen Kartierung eingesetzt. Das US-Militär ersetzt seine Altsysteme durch moderne Synthetic Aperture Radars, was zum Marktwachstum beiträgt. Darüber hinaus steigt der Bedarf an Geodaten in Bereichen wie Landwirtschaft, Stadtplanung, Infrastrukturentwicklung und Ressourcenmanagement. Synthetic Aperture Radar liefert wertvolle Daten für diese Anwendungen und treibt das Marktwachstum für Synthetic Aperture Radars weiter voran.

Synthetic Aperture Radar

Regionale Einblicke in den Markt für Radargeräte mit synthetischer Apertur

Die Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Synthetic Aperture Radar im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage für Synthetic Aperture Radar in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

Umfang des Marktberichts zum Synthetic Aperture Radar

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2022 | US$ 5.27 Billion |

| Marktgröße nach 2030 | US$ 12.32 Billion |

| Globale CAGR (2023 - 2031) | 11.2% |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023-2031 |

| Abgedeckte Segmente |

By Komponente

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für Synthetic Aperture Radar: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für Synthetic Aperture Radar wächst rasant, angetrieben von der steigenden Endverbrauchernachfrage aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischem Fortschritt und einem stärkeren Bewusstsein für die Produktvorteile. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Verbraucherbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für Radargeräte mit synthetischer Apertur Übersicht der wichtigsten Akteure

Marktnachrichten und aktuelle Entwicklungen zum Synthetic Aperture Radar

Der Markt für Synthetic Aperture Radar wird durch die Erhebung qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet, die wichtige Unternehmenspublikationen, Verbandsdaten und Datenbanken umfasst. Einige der Entwicklungen auf dem Markt für Synthetic Aperture Radar sind unten aufgeführt:

- Israel Aerospace Industries (IAI) hat den Radarsatelliten DS-SAR aus Singapur gestartet und damit die Expertise des Unternehmens in der Entwicklung von Beobachtungssatelliten unter Beweis gestellt. Mit einer 35-jährigen Erfolgsgeschichte in der Entwicklung von Satelliten der neuesten Generation, darunter OptSat und TecSAR, hat IAI seine Erfahrung in die Entwicklung des DS-SAR-Satelliten einfließen lassen. Dieser Satellit verfügt über eine Synthetic Aperture Radar-Nutzlast, die die Erfassung umfangreicher und hochauflösender Daten unabhängig von den Wetterbedingungen bei Tag und Nacht ermöglicht. Der Start von DS-SAR stärkt die Position von IAI auf dem Markt und unterstreicht seine Fähigkeit, innovative Lösungen im Bereich der Satellitentechnologie zu liefern. (Quelle: Israel Aerospace Industries (IAI), Pressemitteilung, Juli 2023)

- Die Forschungs- und Entwicklungsorganisation von BAE Systems, FAST Labs, erhielt von der Defense Advanced Research Projects Agency (DARPA) einen Auftrag über 14 Millionen US-Dollar für das MAX-Programm. Ziel dieser Partnerschaft ist die Entwicklung von Spitzentechnologie, die die Implementierung fortschrittlicher Signalverarbeitung und Berechnung auf kleineren Militärplattformen ermöglicht. Das Projekt steht im Einklang mit dem Engagement von BAE Systems für Innovation und seinem Fokus auf die Bereitstellung modernster Lösungen für die Verteidigungsindustrie. Durch diese Zusammenarbeit will BAE Systems die militärischen Fähigkeiten verbessern, indem es den Einsatz fortschrittlicher Technologien auf kleineren Militärplattformen ermöglicht und so letztendlich zum Wachstum und Erfolg des Unternehmens im Verteidigungssektor beiträgt. (Quelle: BAE Systems, Pressemitteilung, August 2020)

Bericht zum Markt für Radargeräte mit synthetischer Apertur: Abdeckung und Ergebnisse

Der „Marktbericht zu Radargeräten mit synthetischer Apertur und Prognose (2020–2030)“ Der Bericht bietet eine detaillierte Analyse des Marktes und deckt die folgenden Bereiche ab:

- Marktgröße und Prognose für Synthetic Aperture Radar auf globaler, regionaler und Länderebene für alle abgedeckten wichtigen Marktsegmente

- Markttrends für Synthetic Aperture Radar sowie Marktdynamik wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Marktanalyse für Synthetic Aperture Radar mit wichtigen Markttrends, globalen und regionalen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen für den Markt für Synthetic Aperture Radar

- Detaillierte Unternehmensprofile

Naveen ist ein erfahrener Marktforschungs- und Beratungsexperte mit über 9 Jahren Erfahrung in kundenspezifischen, syndizierten und Beratungsprojekten. In seiner aktuellen Funktion als Associate Vice President hat er erfolgreich Stakeholder entlang der gesamten Projektwertschöpfungskette gemanagt und ist Autor von über 100 Forschungsberichten und über 30 Beratungsaufträgen. Seine Arbeit erstreckt sich auf Industrie- und Regierungsprojekte und trägt maßgeblich zum Kundenerfolg und zur datengesteuerten Entscheidungsfindung bei.

Naveen hat einen Ingenieursabschluss in Elektronik und Kommunikation von der VTU, Karnataka, und einen MBA in Marketing und Operations von der Manipal University. Er ist seit 9 Jahren aktives IEEE-Mitglied und nimmt an Konferenzen und technischen Symposien teil und engagiert sich ehrenamtlich auf Sektions- und regionaler Ebene. Vor seiner aktuellen Position arbeitete er als Associate Strategic Consultant bei IndustryARC und als Industrial Server Consultant bei Hewlett Packard (HP Global).

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends