Mercado Unidad de cuidados teleintensivos: mapeo competitivo y perspectivas estratégicas para 2031

Tamaño y pronóstico del mercado de unidades de cuidados intensivos a distancia (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tipo (centralizado, descentralizado y otros), componente (hardware y software) y geografía.

- Estado : Datos publicados

- Código de informe : TIPHE100000992

- Categoría : Tecnología, medios y telecomunicaciones

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : May 16, 2024

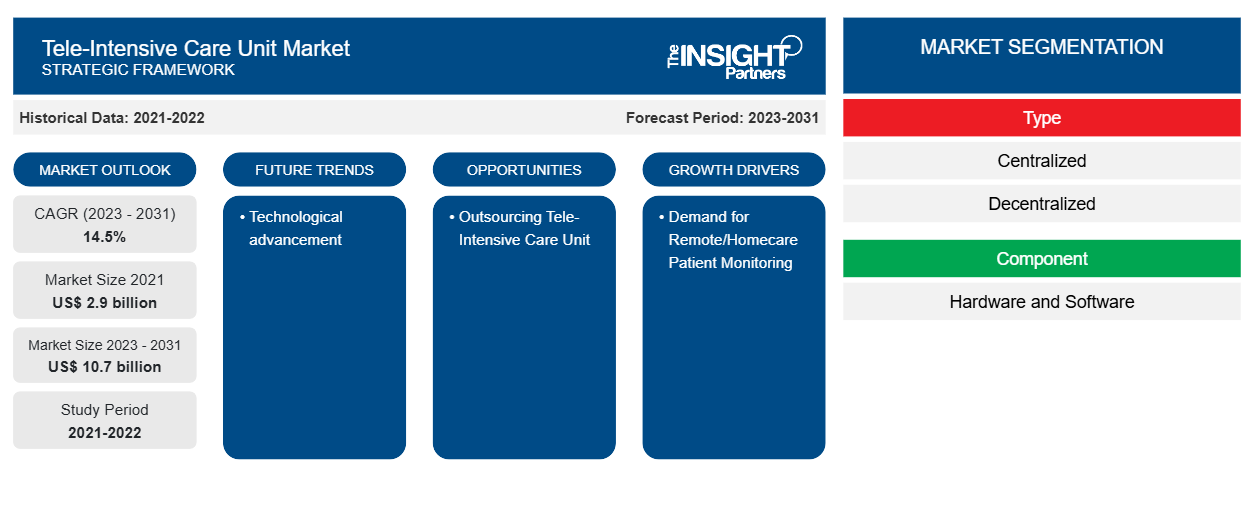

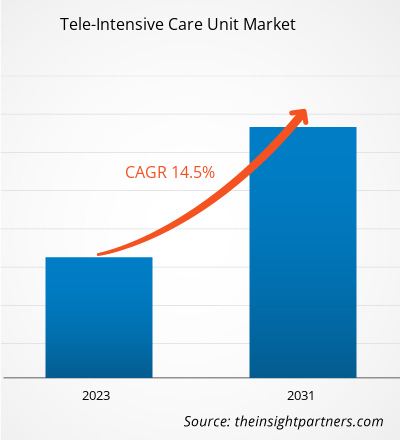

El mercado de las unidades de cuidados intensivos a distancia se valoró en 2.900 millones de dólares estadounidenses en 2021 y se espera que alcance los 10.700 millones de dólares estadounidenses en 2031. Se espera que el mercado registre una CAGR del 14,5 % entre 2023 y 2031.

Es probable que la creciente integración de la tecnología y la atención médica en los centros de salud siga siendo una tendencia clave en el mercado de las unidades de cuidados intensivos remotos.

Análisis del mercado de las unidades de cuidados intensivos a distancia

Demanda de monitoreo remoto/domiciliario de pacientes

La incorporación de la tele-UCI mejora la capacidad general y el rendimiento de los hospitales con bajas admisiones, readmisiones y prestación de tratamientos a distancia. Además, la capacidad de la tele-UCI para reducir la duración de la estancia (LOS) permite a los hospitales mejorar la capacidad y el rendimiento admitiendo a más pacientes manteniendo la misma cantidad de camas de cuidados intensivos y los costos asociados de personal de la UCI. Los hospitales enfrentan una enorme presión para lograr mejores resultados de salud debido a la grave escasez de médicos y enfermeras. Para abordar esto, varios estudios/encuestas revelan que la tele-UCI puede ayudar a los sistemas de salud a mejorar las operaciones, lo que permite que más pacientes sean tratados en UCI de hospitales comunitarios de baja capacidad en lugar de transferirlos a hospitales/centros terciarios de alto costo y alta capacidad. Por ejemplo, la instalación de la tele-UCI en un hospital comunitario con bajas tasas de ocupación en comparación con los grandes centros médicos académicos (AMC) se beneficia al retener más pacientes en sus instalaciones de UCI comunitarias, aumentar la gestión del ciclo de ingresos (RCM) y mejorar la sostenibilidad de la prestación de atención médica. Los factores mencionados anteriormente son responsables del influyente crecimiento del mercado de la tele-UCI.

Descripción general del mercado de las unidades de cuidados intensivos a distancia

La tecnología, la innovación y las soluciones tecnológicas inteligentes siguen influyendo significativamente en las unidades de cuidados intensivos a distancia. La demanda de monitoreo remoto/ a domicilio de pacientes y resultados hospitalarios eficientes a través de unidades de cuidados intensivos a distancia son los factores más influyentes responsables del crecimiento del mercado de las unidades de cuidados intensivos a distancia. El avance tecnológico es una tendencia clave para el crecimiento del mercado de las unidades de cuidados intensivos a distancia. La subcontratación de unidades de cuidados intensivos a distancia brindará una oportunidad de mercado lucrativa.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de unidades de cuidados intensivos a distancia: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de las unidades de cuidados intensivos a distancia

Resultados hospitalarios eficientes a través de la Unidad de Cuidados Intensivos a Distancia favorecen al mercado

Según las estadísticas publicadas por el informe de Koninklijke Philips NV, un estudio de 5 años realizado en hospitales revela que el impacto de la tele-UCI en 188.990 pacientes de cuidados críticos en 56 UCI, 32 hospitales y 19 sistemas de salud reducidos resultó en una disminución de los casos de mortalidad de los pacientes y la duración de la estancia (LOS). Además, otro estudio publicado por el informe de Koninklijke Philips revela que la tele-UCI reduce las reclamaciones por mala praxis médica en casi un 90%.

Por lo tanto, los resultados hospitalarios eficientes en términos de reducción de reclamos por mala praxis médica, baja tasa de mortalidad y alta rápida de pacientes hospitalizados contribuirán significativamente al mercado de tele-UCI en los próximos años.

Subcontratación de la Unidad de Cuidados Intensivos a Distancia: una oportunidad

En el caso de las unidades de atención médica u hospitales de baja capacidad (capacidad de menos de 50 camas de UCI), puede que no sea posible implementar una UCI a distancia empresarial completa con una instalación interna. Por lo tanto, las unidades de atención médica u hospitales de pequeña escala pueden colaborar con los principales proveedores de servicios de UCI a distancia. Por ejemplo, el enfoque modular de Philips para el servicio de UCI a distancia empresarial permite que las unidades de atención médica u hospitales de baja capacidad amplíen/adquieran camas de UCI grandes mediante un plan de implementación eficiente. Por ejemplo, el "Programa de extensión eICU" de Philips facilita el acceso a una amplia gama de unidades de cuidados intensivos u hospitales pequeños y grandes a través de una asociación con una inversión mínima. Por lo tanto, la adopción de la subcontratación del servicio de UCI a distancia por parte de unidades de cuidados intensivos u hospitales de pequeña capacidad brindará oportunidades de mercado lucrativas que representarán una participación de mercado considerable en los próximos años para el mercado de las unidades de cuidados intensivos a distancia.

Análisis de segmentación del informe de mercado de la unidad de cuidados intensivos a distancia

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de la Unidad de Cuidados Intensivos Televisivos son la candidatura y los servicios.

- Según el tipo, el mercado se divide en centralizado, descentralizado y otros. El segmento centralizado podría tener una mayor participación de mercado en 2023.

- Por componentes, el mercado está segmentado en hardware y software. El segmento de hardware podría tener la mayor participación del mercado en 2023.

Análisis de la cuota de mercado de las unidades de cuidados intensivos a distancia por geografía

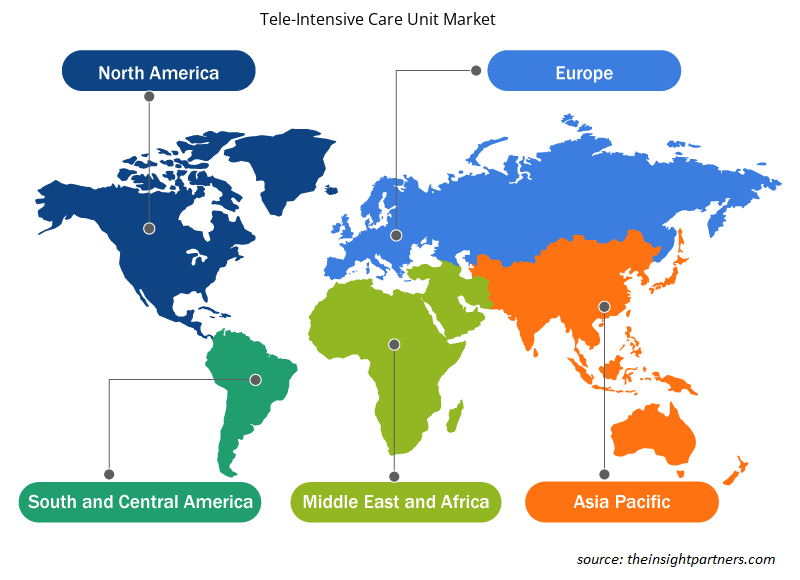

El alcance geográfico del informe de mercado de la Unidad de Cuidados Intensivos Televisivos se divide principalmente en cinco regiones: América del Norte, Asia Pacífico, Europa, Medio Oriente y África, y América del Sur / América del Sur y Central.

América del Norte ha dominado el mercado de las unidades de cuidados intensivos a distancia. En América del Norte, Estados Unidos representa una parte considerable de las unidades de cuidados intensivos a distancia. La presencia de las principales empresas de dispositivos médicos en Estados Unidos, las innovaciones de productos y los productos tecnológicamente avanzados son los factores más influyentes responsables del crecimiento del mercado. Se prevé que Asia Pacífico crezca con la tasa de crecimiento anual compuesta más alta en los próximos años.

Perspectivas regionales del mercado de las unidades de cuidados intensivos a distancia

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de las unidades de cuidados intensivos a distancia durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de las unidades de cuidados intensivos a distancia en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de unidades de cuidados intensivos a distancia

Alcance del informe de mercado de las unidades de cuidados intensivos a distancia

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2021 | 2.900 millones de dólares estadounidenses |

| Tamaño del mercado en 2031 | 10.700 millones de dólares estadounidenses |

| CAGR global (2023 - 2031) | 14,5% |

| Datos históricos | 2021-2022 |

| Período de pronóstico | 2023-2031 |

| Segmentos cubiertos |

Por tipo

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de unidades de cuidados intensivos a distancia: comprensión de su impacto en la dinámica empresarial

El mercado de las unidades de cuidados intensivos a distancia está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de Unidades de Cuidados Intensivos a Distancia son:

- Tecnologías InTouch, Inc.

- Cuidados intensivos avanzados

- Philips NV, la línea Koninklijke

- Ceiba-TeleICU

- Banner de salud

- Atención en UCI a distancia

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de unidades de cuidados intensivos a distancia

Noticias y desarrollos recientes del mercado de las unidades de cuidados intensivos a distancia

El mercado de las unidades de cuidados intensivos a distancia se evalúa mediante la recopilación de datos cualitativos y cuantitativos posteriores a la investigación primaria y secundaria, que incluye publicaciones corporativas importantes, datos de asociaciones y bases de datos. A continuación, se incluye una lista de los avances en el mercado de las unidades de cuidados intensivos a distancia y las estrategias:

- En julio de 2023, Medanta (Group of Hospitals) anunció el lanzamiento de servicios de UCI a distancia en India como el "proyecto de UCI electrónica Medanta" en colaboración con GE Healthcare. La plataforma de UCI electrónica proporcionará un seguimiento de los pacientes casi en tiempo real, incluso en horas inusuales como la medianoche, lo que permitirá una intervención temprana en los pacientes.

Informe sobre el mercado de las unidades de cuidados intensivos a distancia: cobertura y resultados

El informe “Tamaño y pronóstico del mercado de unidades de cuidados intensivos a distancia (2021-2031)” proporciona un análisis detallado del mercado que cubre las siguientes áreas:

- Tamaño del mercado y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Dinámica del mercado, como impulsores, restricciones y oportunidades clave

- Principales tendencias futuras

- Análisis detallado de las cinco fuerzas de Porter y PEST y FODA

- Análisis del mercado global y regional que cubre las tendencias clave del mercado, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama de la industria y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes

- Perfiles detallados de empresas

Ankita es una profesional dinámica en investigación de mercados y consultoría con más de 8 años de experiencia en los sectores de tecnología, medios de comunicación, TIC, electrónica y semiconductores. Ha liderado y ejecutado con éxito más de 100 proyectos de consultoría e investigación para clientes globales como Microsoft, Oracle, NEC Corporation, SAP, KPMG y Expeditors International. Sus principales competencias incluyen la evaluación de mercado, el análisis de datos, la previsión, la formulación de estrategias, la inteligencia competitiva y la redacción de informes.

Ankita es experta en la gestión de ciclos completos de proyecto, desde el diseño de propuestas de preventa y las conversaciones con los clientes hasta la entrega de información práctica posventa. Es experta en la gestión de equipos multifuncionales, la estructuración de módulos de investigación complejos y la alineación de soluciones con los objetivos de negocio específicos del cliente. Sus excelentes habilidades de comunicación, liderazgo y presentación le han permitido obtener constantemente resultados orientados al valor en entornos de mercado dinámicos y en constante evolución.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias