Markt für Tele-Intensivstationen – Erkenntnisse aus globaler und regionaler Analyse – Prognose bis 2031

Marktgröße und Prognose für Teleintensivstationen (2021–2031), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalysen: Nach Typ (zentralisiert, dezentralisiert und andere), Komponente (Hardware und Software) und Geografie

- Status : Veröffentlichte Daten

- Berichtscode : TIPHE100000992

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : May 16, 2024

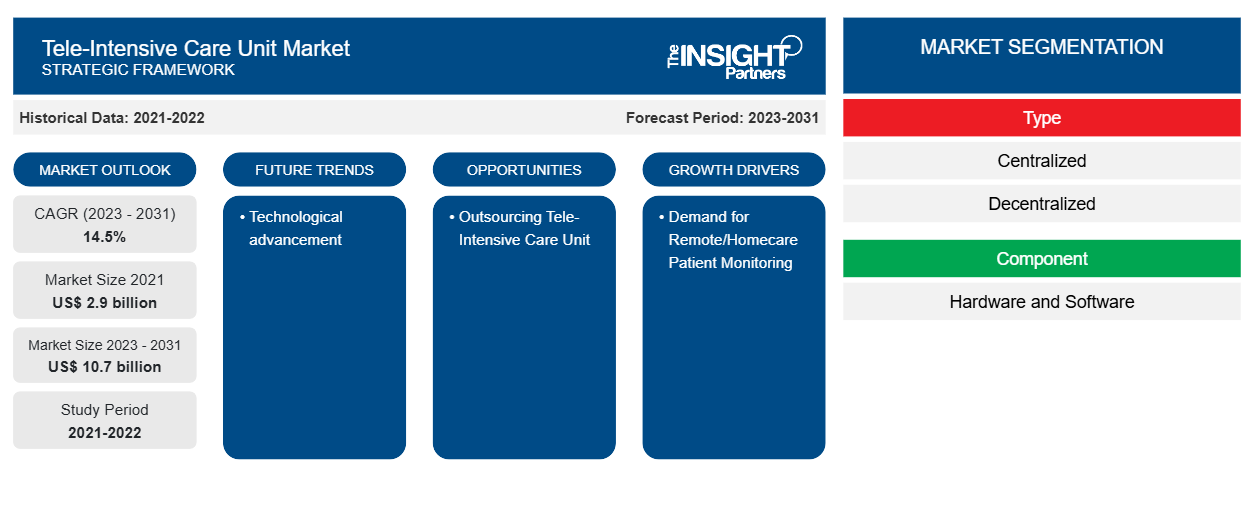

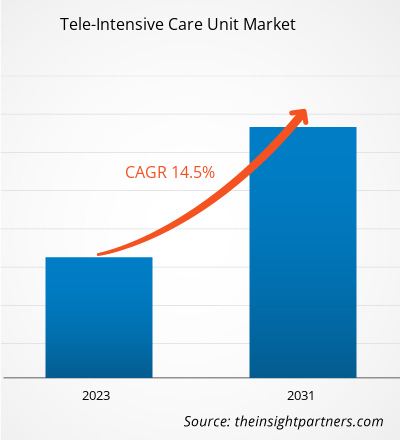

Der Markt für Teleintensivstationen wurde im Jahr 2021 auf 2,9 Milliarden US-Dollar geschätzt und soll bis 2031 10,7 Milliarden US-Dollar erreichen. Von 2023 bis 2031 wird für den Markt eine durchschnittliche jährliche Wachstumsrate (CAGR) von 14,5 % erwartet.

Die zunehmende Integration von Technologie und Gesundheitswesen in Gesundheitseinrichtungen wird voraussichtlich ein wichtiger Trend auf dem Markt für Teleintensivstationen bleiben.

Marktanalyse für Teleintensivstationen

Nachfrage nach Patientenüberwachung aus der Ferne/zu Hause

Die Einbindung der Tele-Intensivstation verbessert die Gesamtkapazität und den Durchsatz von Krankenhäusern mit geringen Einweisungen, Wiedereinweisungen und Fernbehandlungen. Außerdem können Krankenhäuser durch die Fähigkeit der Tele-Intensivstation, die Verweildauer zu verkürzen, ihre Kapazität und ihren Durchsatz verbessern, indem sie mehr Patienten aufnehmen, während die gleiche Anzahl an Intensivbetten und die damit verbundenen Personalkosten der Intensivstation beibehalten werden. Aufgrund des gravierenden Mangels an Ärzten und Pflegepersonal stehen die Krankenhäuser unter enormem Druck, bessere Gesundheitsergebnisse zu erzielen. Um diesem Problem zu begegnen, zeigen verschiedene Studien/Umfragen, dass die Tele-Intensivstation Gesundheitssystemen helfen kann, ihre Abläufe zu verbessern, sodass mehr Patienten in Intensivstationen von Gemeindekrankenhäusern mit geringer Kapazität behandelt werden können, anstatt sie in teure und hochbelastete tertiäre Krankenhäuser/Zentren zu verlegen. Beispielsweise profitiert die Installation einer Tele-Intensivstation in Gemeindekrankenhäusern mit geringer Auslastung im Vergleich zu großen akademischen medizinischen Zentren (AMCs), indem mehr Patienten in ihren Gemeinde-Intensivstationen gehalten werden, das Revenue Cycle Management (RCM) verbessert und die Nachhaltigkeit der Gesundheitsversorgung verbessert wird. Die oben genannten Faktoren sind für das einflussreiche Wachstum des Marktes für Tele-Intensivstationen verantwortlich.

Marktübersicht für Teleintensivstationen

Technologie, Innovation und intelligente technologische Lösungen beeinflussen die Teleintensivstation weiterhin erheblich. Die Nachfrage nach Fern-/ Heimüberwachung von Patienten und effizienten Krankenhausergebnissen durch Teleintensivstationen sind die einflussreichsten Faktoren für das Wachstum des Marktes für Teleintensivstationen. Der technologische Fortschritt ist ein wichtiger Trend für das Wachstum des Marktes für Teleintensivstationen. Das Outsourcing der Teleintensivstation bietet eine lukrative Marktchance.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Teleintensivstationen: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markttreiber und Chancen für Teleintensivstationen

Effiziente Krankenhausergebnisse durch Teleintensivstation begünstigen den Markt

Laut den im Bericht von Koninklijke Philips NV veröffentlichten Statistiken zeigt eine 5-jährige, in Krankenhäusern durchgeführte Studie, dass die Tele-Intensivstation bei 188.990 Intensivpatienten auf 56 Intensivstationen, 32 Krankenhäusern und 19 reduzierten Gesundheitssystemen zu einer Verringerung der Patientensterblichkeit und der Verweildauer (LOS) führte. Darüber hinaus zeigt eine weitere im Bericht von Koninklijke Philips veröffentlichte Studie, dass die Tele-Intensivstation die Zahl der Behandlungsfehler um fast 90 % senkt.

Daher werden effiziente Krankenhausergebnisse im Hinblick auf die Reduzierung von Behandlungsfehleransprüchen im Gesundheitswesen, eine niedrige Sterblichkeitsrate und eine schnelle Entlassung der Patienten aus dem Krankenhaus in den kommenden Jahren einen erheblichen Beitrag zum Tele-ICU-Markt leisten.

Outsourcing der Teleintensivstation – eine Chance

Bei Gesundheitseinrichtungen oder Krankenhäusern mit geringer Kapazität (weniger als 50 Intensivbetten) ist es möglicherweise nicht möglich, eine komplette Tele-Intensivstation für Unternehmen mit einer eigenen Einrichtung zu implementieren. Daher können kleine Gesundheitseinrichtungen oder Krankenhäuser mit den besten Tele-Intensivdienstanbietern zusammenarbeiten. Beispielsweise ermöglicht Philips‘ modularer Ansatz für Tele-Intensivdienste für Unternehmen Gesundheitseinrichtungen oder Krankenhäusern mit geringer Kapazität, mithilfe eines effizienten Implementierungsplans große Intensivbetten zu skalieren bzw. zu beschaffen. Beispielsweise erleichtert Philips‘ „eICU Outreach Program“ durch eine Partnerschaft mit minimaler Investition den Zugang zu einer großen Auswahl an kleinen bis großen Intensivstationen oder Krankenhäusern. Daher wird die Einführung des Outsourcings von Tele-Intensivdiensten durch Intensivstationen oder Krankenhäuser mit geringer Kapazität lukrative Marktchancen bieten, die in den kommenden Jahren einen beträchtlichen Marktanteil auf dem Markt für Tele-Intensivstationen ausmachen werden.

Segmentierungsanalyse des Marktberichts für Teleintensivstationen

Wichtige Segmente, die zur Ableitung der Marktanalyse für Teleintensivstationen beigetragen haben, sind Eignung und Dienstleistungen.

- Je nach Typ wird der Markt in zentralisierte, dezentralisierte und sonstige unterteilt. Das zentralisierte Segment könnte im Jahr 2023 einen größeren Marktanteil halten.

- Nach Komponenten ist der Markt in Hardware und Software segmentiert. Das Hardwaresegment dürfte im Jahr 2023 den größten Marktanteil halten.

Tele-Intensivstation Marktanteilsanalyse nach Geografie

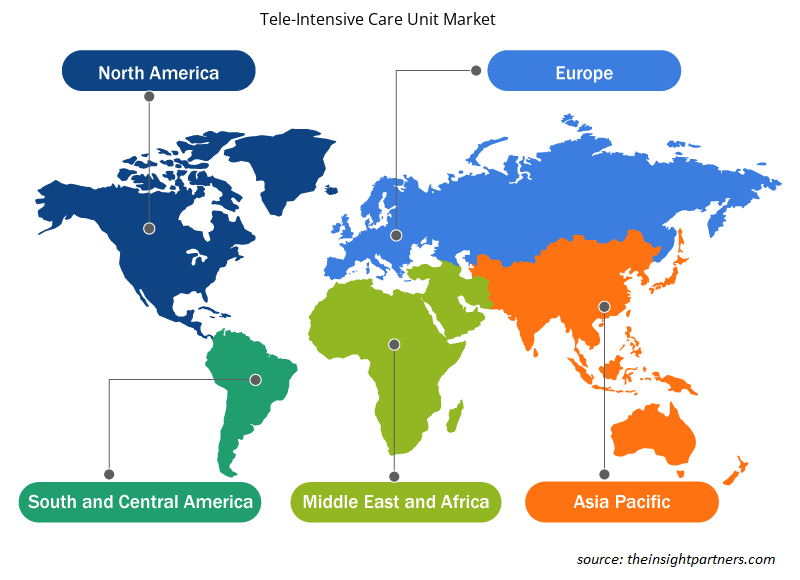

Der geografische Umfang des Marktberichts für Teleintensivstationen ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Südamerika/Süd- und Mittelamerika.

Nordamerika dominiert den Markt für Teleintensivstationen. In Nordamerika haben die USA einen beträchtlichen Anteil an Teleintensivstationen. Die Präsenz führender Medizintechnikunternehmen in den USA, Produktinnovationen und technologisch fortschrittliche Produkte sind die einflussreichsten Faktoren für das Marktwachstum. Der asiatisch-pazifische Raum wird in den kommenden Jahren voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate aufweisen.

Regionale Einblicke in den Markt für Teleintensivstationen

Die regionalen Trends und Faktoren, die den Markt für Teleintensivstationen im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie von Teleintensivstationen in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Teleintensivstationen

Umfang des Marktberichts zur Teleintensivstation

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2021 | 2,9 Milliarden US-Dollar |

| Marktgröße bis 2031 | 10,7 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 14,5 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2023–2031 |

| Abgedeckte Segmente |

Nach Typ

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für Teleintensivstationen: Die Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Teleintensivstationen wächst rasant. Dies wird durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung von Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Teleintensivstationen tätigen Unternehmen sind:

- InTouch Technologies, Inc.

- Erweiterte Intensivpflege

- Koninklijke Philips NV

- Ceiba-TeleICU

- Banner Gesundheit

- TeleIntensivpflege

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Teleintensivstationen

Marktnachrichten und aktuelle Entwicklungen für Teleintensivstationen

Der Markt für Teleintensivstationen wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Im Folgenden finden Sie eine Liste der Entwicklungen auf dem Markt für Teleintensivstationen und Strategien:

- Im Juli 2023 kündigte Medanta (Group of Hospitals) in Zusammenarbeit mit GE Healthcare die Einführung von Tele-ICU-Diensten in Indien als „Medanta e-ICU-Projekt“ an. Die eICU-Plattform bietet nahezu Echtzeit-Patientenüberwachung, sogar zu ungewöhnlichen Zeiten wie Mitternacht, und ermöglicht so ein frühzeitiges Eingreifen der Patienten.

Marktbericht zu Teleintensivstationen – Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für Teleintensivstationen (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Projekts abgedeckt sind

- Marktdynamik wie Treiber, Beschränkungen und wichtige Chancen

- Wichtige Zukunftstrends

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Globale und regionale Marktanalyse mit wichtigen Markttrends, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen

- Detaillierte Firmenprofile

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends