Mercado de infraestructura de escritorio virtual (VDI): mapeo competitivo y perspectivas estratégicas para 2031

Tamaño y pronóstico del mercado de infraestructura de escritorio virtual (VDI) (2021-2031), análisis de participación global y regional, tendencias y oportunidades de crecimiento. Cobertura del informe: por oferta (solución y servicios), implementación (nube y local), tamaño de la empresa (pymes y grandes empresas), usuario final (TI y telecomunicaciones, gobierno, atención médica, BFSI, educación, comercio minorista, fabricación y otros usuarios finales) y geografía.

- Estado : Datos publicados

- Código de informe : TIPRE00011555

- Categoría : Tecnología, medios y telecomunicaciones

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : May 20, 2024

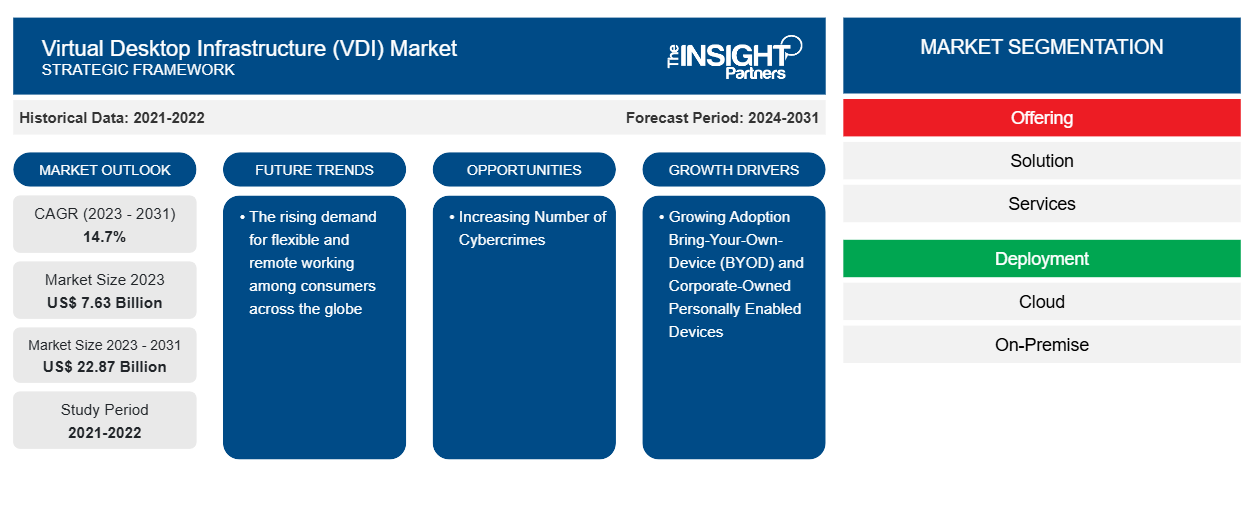

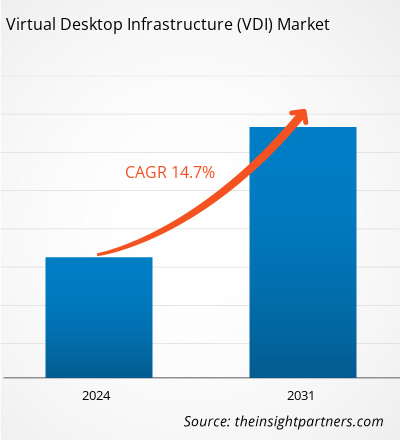

Se proyecta que el tamaño del mercado de infraestructura de escritorio virtual (VDI) alcance los 22.870 millones de dólares en 2031, frente a los 7.630 millones de dólares en 2023. Se espera que el mercado registre una CAGR del 14,7 % entre 2023 y 2031. Es probable que la creciente demanda de trabajo flexible y remoto entre los consumidores de todo el mundo siga siendo una tendencia clave del mercado de infraestructura de escritorio virtual (VDI).VDI) market size is projected to reach US$ 22.87 billion by 2031 from US$ 7.63 billion in 2023. The market is expected to register a CAGR of 14.7% in 2023–2031. The rising demand for flexible and remote working among consumers across the globe is likely to remain a key virtual desktop infrastructure (VDI) market trend.

Análisis del mercado de infraestructura de escritorio virtual (VDI)

El mercado de infraestructura de escritorios virtuales (VDI) está creciendo a un ritmo rápido debido a la creciente adopción de BYOD y dispositivos personales de propiedad corporativa y a las crecientes preocupaciones de seguridad entre los consumidores. El mercado se está expandiendo de manera constante, impulsado por la expansión de las pymes y las estrictas regulaciones gubernamentales para las medidas de seguridad. Además, el creciente número de delitos cibernéticos y la integración de tecnologías avanzadas como la inteligencia artificial, la computación en la nube y la IoT en la infraestructura de escritorios virtuales están brindando oportunidades lucrativas para el crecimiento del mercado. VDI) market is growing at a rapid pace due to the growing adoption of BYOD and corporate-owned personally enabled devices and growing security concerns among consumers. The market is expanding steadily, driven by expanding SMEs and stringent government regulations for security measures. Moreover, the increasing number of cybercrimes and integration of advanced technologies such as AI, cloud computing, and

Descripción general del mercado de infraestructura de escritorio virtual (VDI)

Las soluciones de infraestructura de escritorio virtual (VDI) suelen basarse en una arquitectura cliente/servidor con el sistema operativo y las aplicaciones de la organización. Las soluciones VDI se ejecutan en un servidor en la nube o en un centro de datos. En esta arquitectura, todas las interacciones con los usuarios se llevan a cabo en un dispositivo local elegido por el usuario. La VDI también es un componente importante de los lugares de trabajo digitales, debido a la dependencia de las cargas de trabajo de los escritorios virtuales modernos que dependen de la tecnología de infraestructura de escritorio virtual, que se ejecuta en máquinas virtuales, ya sea en las instalaciones o en centros de datos en la nube pública. Esto aumenta el uso de la infraestructura de escritorio virtual entre las empresas para agilizar el trabajo de los empleados y está impulsando el mercado.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de infraestructura de escritorio virtual (VDI): perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de infraestructura de escritorio virtual (VDI)

La creciente adopción de dispositivos BYOD (traiga su propio dispositivo) y dispositivos personales propiedad de la empresa está impulsando el mercado

La expansión de la fuerza laboral móvil aumenta la demanda de infraestructura de escritorio virtual para mejorar la productividad de las empresas. La infraestructura de escritorio virtual beneficia a los empleados para acceder a sus imágenes de escritorio virtual mediante sus teléfonos inteligentes, computadoras portátiles y teléfonos móviles. La creciente adopción de BYOD y dispositivos habilitados individualmente propiedad de la empresa está impulsando la demanda del mercado de infraestructura de escritorio virtual en la industria de TI y telecomunicaciones. Las empresas están trabajando bajo presión para adoptar tecnologías virtuales avanzadas atribuidas a la consumerización de TI, la movilidad y BYOD. Esto aumenta su enfoque en el desarrollo de infraestructura de escritorio virtual avanzada para administrar la consumerización de TI y los costos. Sin embargo, la virtualización de escritorio se está volviendo cada vez más popular debido a la seguridad, el cumplimiento y la gobernanza mejorados, lo que se espera que impulse el mercado durante el período de pronóstico.BYOD and corporate-owned individually enabled devices is propelling the demand for the virtual desktop infrastructure market in the IT and telecom industry. Businesses are working under pressure to adopt advanced consumerization of IT, mobility, and BYOD. This increases their focus on developing advanced virtual desktop infrastructure to manage IT consumerization and costs. However, desktop virtualization is becoming increasingly popular due to enhanced security, compliance, and governance, which is expected to fuel the market during the forecast period.

Aumento del número de delitos cibernéticos: una oportunidad en el mercado de la infraestructura de escritorios virtuales (VDI)Cybercrimes – An Opportunity in the Virtual Desktop Infrastructure (VDI) Market

Los avances en la tecnología de virtualización impulsaron el uso de la infraestructura de escritorio virtual entre las empresas para priorizar la seguridad y el cumplimiento frente a las violaciones de datos y los ciberataques. El creciente número de delitos cibernéticos en todo el mundo está creando oportunidades en el mercado. Por ejemplo, según el informe Tendencias de fraude bancario digital en América del Norte de BioCatch de diciembre de 2023, las tasas de banca móvil crecieron al 73% en 2023. Esto, a su vez, provocó un aumento sustancial de los fraudes ejecutados a través de dispositivos móviles, que aumentaron del 47% en 2022 al 61% en 2023. Esto aumenta la adopción de la infraestructura de escritorio virtual entre los usuarios para reducir el riesgo y proteger sus datos e información de los ciberataques.

Informe de mercado de infraestructura de escritorio virtual (VDI) Análisis de segmentación

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de infraestructura de escritorio virtual (VDI) son la oferta, la implementación, el tamaño de la empresa y el usuario final.

- Según la oferta, el mercado de infraestructura de escritorios virtuales (VDI) se divide en soluciones y servicios. El segmento de soluciones tuvo una mayor participación de mercado en 2023.

- En términos de implementación, el mercado se clasifica en nube y local. El segmento de la nube tuvo una mayor participación de mercado en 2023.

- En función del tamaño de las empresas, el mercado de infraestructura de escritorios virtuales (VDI) se divide en pymes y grandes empresas. El segmento de pymes tuvo una mayor participación de mercado en 2023.

- En términos de usuario final, el mercado de infraestructura de escritorio virtual (VDI) está segmentado en TI y telecomunicaciones, gobierno, atención médica, BFSI, educación, comercio minorista, fabricación y otros usuarios finales. El segmento de TI y telecomunicaciones tuvo una mayor participación de mercado en 2023.

Análisis de la cuota de mercado de la infraestructura de escritorio virtual (VDI) por geografía

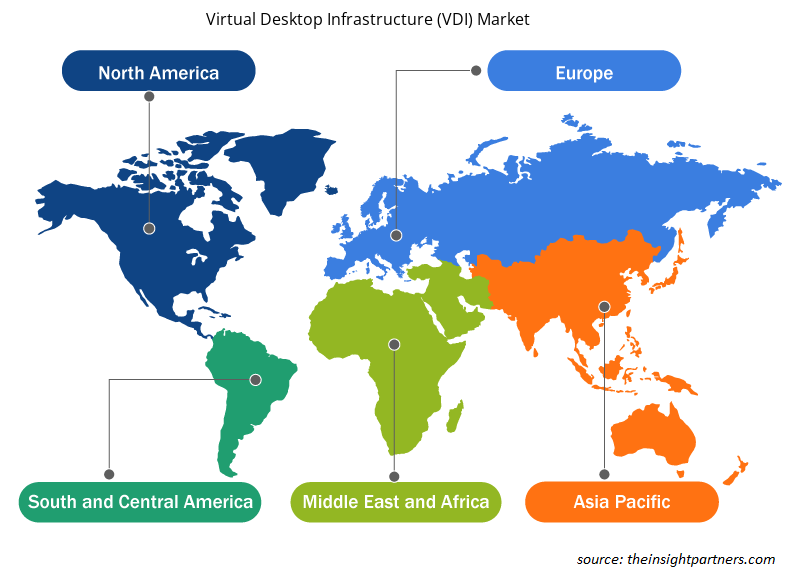

El alcance geográfico del informe de mercado de infraestructura de escritorio virtual (VDI) se divide principalmente en cinco regiones: América del Norte, Asia Pacífico, Europa, Medio Oriente y África, y América del Sur/América del Sur y Central.

En términos de ingresos, América del Norte representó la mayor participación en el mercado de infraestructura de escritorios virtuales (VDI), debido a la creciente adopción de tecnología en la nube entre las empresas. La creciente demanda de infraestructura de escritorios virtuales por parte de las industrias de TI y telecomunicaciones, juegos, electrónica de consumo y entretenimiento para mejorar el trabajo colaborativo mediante la mejora de la eficiencia operativa está impulsando el mercado. Además, la preferencia de los empleados por el trabajo flexible y remoto está impulsando el mercado de infraestructura de escritorios virtuales (VDI) en el futuro cercano.

Perspectivas regionales del mercado de infraestructura de escritorio virtual (VDI)

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de infraestructura de escritorio virtual (VDI) durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de infraestructura de escritorio virtual (VDI) en América del Norte, Europa, Asia Pacífico, Medio Oriente y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de infraestructura de escritorio virtual (VDI)

Alcance del informe de mercado de infraestructura de escritorio virtual (VDI)

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | US$ 7.63 mil millones |

| Tamaño del mercado en 2031 | US$ 22.87 mil millones |

| CAGR global (2023 - 2031) | 14,7% |

| Datos históricos | 2021-2022 |

| Período de pronóstico | 2024-2031 |

| Segmentos cubiertos |

Al ofrecer

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de infraestructura de escritorio virtual (VDI): comprensión de su impacto en la dinámica empresarial

El mercado de infraestructura de escritorio virtual (VDI) está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de infraestructura de escritorio virtual (VDI) son:

- Amazon.com, Inc

- Sistemas Cisco, Inc.

- Corporación IBM

- Corporación Microsoft

- VMware, Inc.

- Fujitsu limitada

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de infraestructura de escritorio virtual (VDI)

Noticias y desarrollos recientes del mercado de infraestructura de escritorio virtual (VDI)

El mercado de infraestructura de escritorio virtual (VDI) se evalúa mediante la recopilación de datos cualitativos y cuantitativos posteriores a la investigación primaria y secundaria, que incluye publicaciones corporativas importantes, datos de asociaciones y bases de datos. A continuación, se incluye una lista de los avances en el mercado de infraestructura de escritorio virtual (VDI) y las estrategias:

- En agosto de 2023, VMware, Inc. anunció integraciones de inteligencia artificial modernas en la plataforma Anywhere Workspace que optimizan automáticamente la experiencia de los empleados, impulsan nuevos casos de uso de gestión de vulnerabilidades y simplifican la gestión del ciclo de vida de las aplicaciones. VMware Anywhere Workspace es la única plataforma de trabajo híbrida que integra la experiencia digital de los empleados (DEX), la infraestructura y las aplicaciones de escritorios virtuales (VDI y DaaS), la gestión unificada de puntos finales (UEM) y la seguridad para permitir un espacio de trabajo seguro y sin inconvenientes en cualquier dispositivo o ubicación. (Fuente: VMware, Inc., comunicado de prensa, 2023)

- En septiembre de 2022, Amazon.com, Inc. anunció Amazon WorkSpaces Core, un nuevo servicio de infraestructura de escritorios virtuales (VDI) totalmente administrado que combina la seguridad, la confiabilidad global y la rentabilidad de AWS con las soluciones de administración de VDI existentes. (Fuente: Amazon.com, Inc., comunicado de prensa, 2023)

Informe sobre el mercado de infraestructura de escritorio virtual (VDI) y resultados finales

El informe “Tamaño y pronóstico del mercado de infraestructura de escritorio virtual (VDI) (2021-2031)” proporciona un análisis detallado del mercado que cubre las siguientes áreas:

- Tamaño del mercado y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Dinámica del mercado, como impulsores, restricciones y oportunidades clave

- Principales tendencias futuras

- Análisis detallado de las cinco fuerzas de Porter y PEST y FODA

- Análisis del mercado global y regional que cubre las tendencias clave del mercado, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama de la industria y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes

- Perfiles detallados de empresas

Ankita es una profesional dinámica en investigación de mercados y consultoría con más de 8 años de experiencia en los sectores de tecnología, medios de comunicación, TIC, electrónica y semiconductores. Ha liderado y ejecutado con éxito más de 100 proyectos de consultoría e investigación para clientes globales como Microsoft, Oracle, NEC Corporation, SAP, KPMG y Expeditors International. Sus principales competencias incluyen la evaluación de mercado, el análisis de datos, la previsión, la formulación de estrategias, la inteligencia competitiva y la redacción de informes.

Ankita es experta en la gestión de ciclos completos de proyecto, desde el diseño de propuestas de preventa y las conversaciones con los clientes hasta la entrega de información práctica posventa. Es experta en la gestión de equipos multifuncionales, la estructuración de módulos de investigación complejos y la alineación de soluciones con los objetivos de negocio específicos del cliente. Sus excelentes habilidades de comunicación, liderazgo y presentación le han permitido obtener constantemente resultados orientados al valor en entornos de mercado dinámicos y en constante evolución.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias