Aperçu du marché des logiciels d’architecture, croissance, tendances, analyse, rapport de recherche (2023-2031)

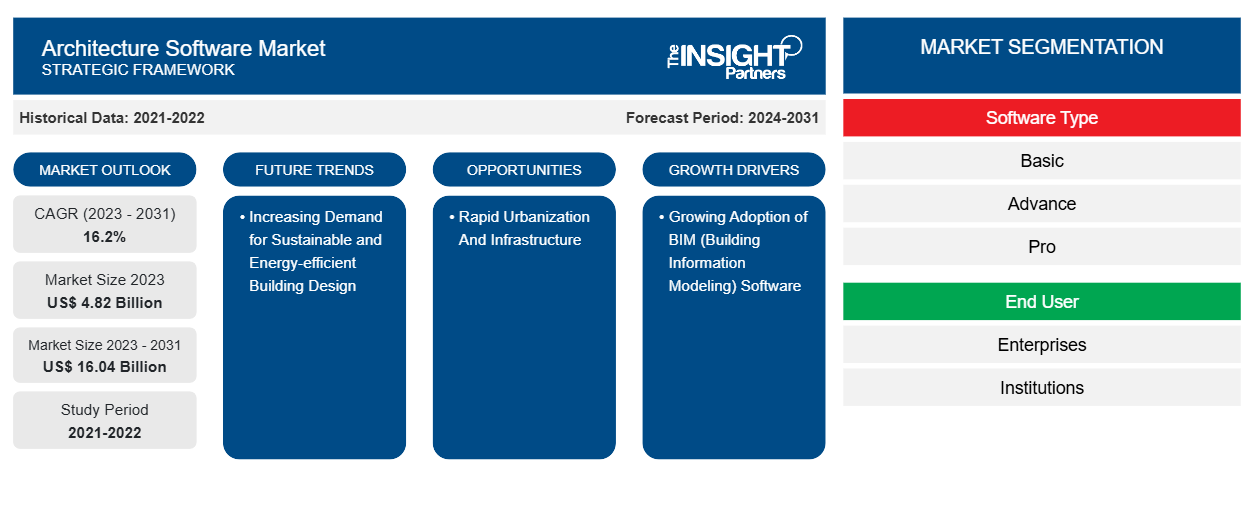

Données historiques : 2021-2022 | Année de référence : 2023 | Période de prévision : 2024-2031Taille et prévisions du marché des logiciels d'architecture (2021-2031), parts mondiales et régionales, tendances et opportunités de croissance. Rapport d'analyse : par type de logiciel (de base, avancé et professionnel), par utilisateur final (entreprises, institutions et autres) et par zone géographique.

- Statut : Données publiées

- Code du rapport : TIPRE00010793

- Catégorie : Technologie, médias et télécommunications

- Nombre de pages : 150

- Formats de rapport disponibles :

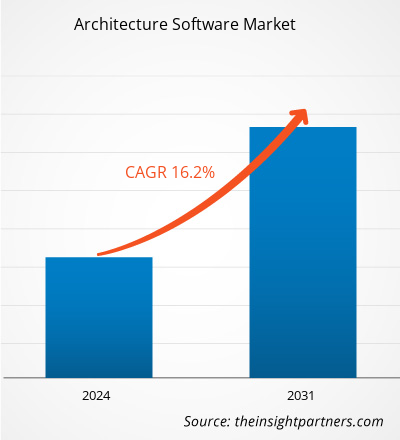

Le marché des logiciels d'architecture devrait atteindre 16,04 milliards de dollars d'ici 2031, contre 4,82 milliards de dollars en 2023. Le marché devrait enregistrer un TCAC de 16,2 % au cours de la période 2023-2031. La demande croissante de conception de bâtiments durables et économes en énergie devrait rester une tendance clé du marché.CAGR of 16.2% during 2023–2031. The increasing demand for sustainable and energy-efficient building design is likely to remain a key trend in the market.

Analyse du marché des logiciels d'architecture

La demande de solutions logicielles d'architecture entraîne la nécessité de simplifier le processus de conception architecturale et de le rendre moins chronophage en diminuant le temps et le travail associés aux itérations de conception. Des technologies avancées telles que l'intelligence artificielle, la réalité virtuelle, la réalité augmentée et le cloud computing font leur entrée dans les solutions logicielles d'architecture et contribuent ainsi à la croissance du marché. Ces technologies améliorent la visualisation de la conception, la collaboration et la gestion des données. La durabilité et l'efficacité énergétique restant au centre des préoccupations, une forte demande est obtenue pour des solutions logicielles d'architecture qui permettent la conception de bâtiments écologiques et l'optimisation énergétique.

Aperçu du marché des logiciels d'architecture

Le marché mondial des logiciels d'architecture fait référence à l'industrie qui propose des solutions logicielles sur mesure pour les architectes et les cabinets d'architecture afin de les aider tout au long des différentes phases du processus de conception architecturale. Un logiciel d'architecture fait référence à tout progiciel contenant un ensemble complet d'outils et de fonctionnalités qui sont assemblés de manière à aider les architectes à créer, analyser et visualiser des conceptions de bâtiments avec une productivité, une précision et une efficacité considérablement améliorées. Ces solutions logicielles comprennent généralement des logiciels de CAO , des logiciels BIM, des outils de modélisation et de rendu 3D, des logiciels de gestion de projets et des plateformes de collaboration. Ils aideront les architectes à développer des conceptions détaillées en 2D et 3D, à produire des dessins architecturaux précis, à simuler les performances des bâtiments et à analyser l'intégrité des composants de la structure ; ils peuvent prendre en charge l'éclairage, les composants acoustiques, le chauffage et la climatisation.BIM software, 3D modeling and rendering tools, management software for projects, and collaboration platforms. They will assist architects in developing detailed designs in 2D and 3D, outputting accurate architectural drawings, simulating building performance, and analyzing the integrity of structure components; they can accommodate lighting, acoustic components, and heating and air conditioning.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des logiciels d'architecture : perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché des logiciels d'architecture

Adoption croissante des logiciels BIM (Building Information Modelling)BIM (Building Information Modelling) Software

L'un des principaux moteurs de croissance du marché des logiciels d'architecture est l'adoption croissante des logiciels de modélisation des informations du bâtiment, qui entraîne une augmentation de leur utilisation. Les logiciels BIM permettent une meilleure conception, construction et gestion des bâtiments, car ils fournissent un processus holistique de création et de gestion des informations d'un projet tout au long de son cycle de vie, depuis les étapes d'architecture, d'ingénierie et de construction. Ils permettent de créer et de gérer des informations issues de diverses disciplines pour aider à obtenir de meilleurs résultats de projet tout en améliorant la collaboration entre les parties prenantes. L'application BIM se développe également depuis les phases de conception et de construction jusqu'à la gestion et la maintenance des installations, offrant ainsi une solution de bout en bout pour le secteur de l'AEC. L'adoption devient donc particulièrement vitale sur les marchés émergents tels que l'Inde, où le BIM est identifié comme l'un des outils importants pour aider à améliorer l'efficacité de la construction et, par conséquent, à réduire les coûts liés à la construction dans le contexte d'une urbanisation rapide et du développement des infrastructures.BIM software enables better designing, construction, and management of buildings, as it provides a holistic process for creating and managing a project's information throughout its lifecycle from architectural, engineering, and construction project stages. It allows creating and managing information from various disciplines to help achieve better project results while improving collaboration among stakeholders. BIM application is also growing from design and construction phases to facility management and maintenance, thus providing an end-to-end solution for the AEC industry. Adoption, therefore, becomes especially vital in emerging markets such as India, wherein BIM is identified as one of the important tools to help enhance construction efficiencies and, hence, reduce costs related to construction in the context of rapid urbanization and infrastructure development.

Urbanisation et infrastructures rapides

Les fournisseurs de logiciels d'architecture trouveront l'urbanisation rapide et le développement des infrastructures du marché émergent très attractifs. Aujourd'hui, avec l'essor des projets de développement urbain et de construction sur ces marchés émergents, la demande de solutions logicielles d'architecture avancées qui facilitent la conception, la gestion de projet et la collaboration efficaces va augmenter. Les fournisseurs de logiciels d'architecture ont la possibilité de répondre aux besoins particuliers des marchés en développement avec des solutions ciblant les codes de construction locaux, les préoccupations environnementales et les besoins culturels. En outre, le développement de ces marchés implique la construction de systèmes de transport, de lotissements et de centres d'affaires, entre autres, qui nécessitent des logiciels d'architecture à haute efficacité pour aider les concepteurs de construction et de conception, créant ainsi un environnement favorable pour que les fournisseurs lancent et vulgarisent leurs produits et services. Les logiciels d'architecture peuvent être adoptés pour normaliser les procédures de conception et de construction, en particulier sur les marchés émergents, où ils devraient améliorer l'efficacité et l'efficience du secteur.

Analyse de segmentation du rapport sur le marché des logiciels d'architecture

Segments clés qui ont contribué à la dérivation du type de logiciel d’analyse du marché des logiciels d’architecture et de l’utilisateur final.

- En fonction du type de logiciel, le marché est divisé en deux catégories : basique, avancé et professionnel. Le segment avancé détenait une part de marché importante en 2023.

- En fonction de l'utilisateur final, le marché est segmenté en entreprises, institutions et autres. Le segment des entreprises détenait une part de marché importante en 2023.

Analyse des parts de marché des logiciels d'architecture par zone géographique

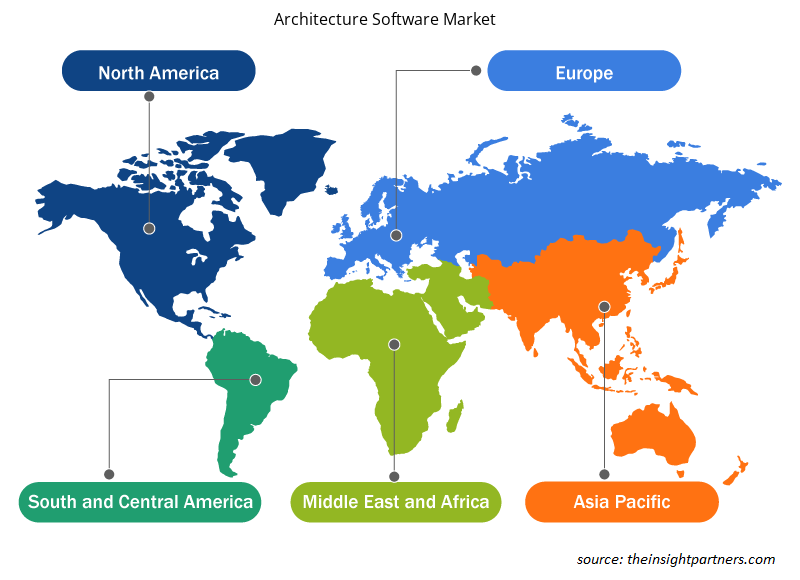

La portée géographique du rapport sur le marché des logiciels d’architecture est principalement divisée en cinq régions : Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique, et Amérique du Sud et centrale.

La région nord-américaine offre un immense potentiel pour le marché des logiciels d'architecture, porté par la présence de cabinets d'architecture très avancés et des activités de développement d'infrastructures de grande envergure. De plus, les pays européens accordent une très grande importance à l'architecture durable ; par conséquent, la demande de solutions logicielles d'architecture qui accélèrent la conception de bâtiments écologiques et l'optimisation énergétique est plus élevée. Le marché de l'Asie-Pacifique est propulsé par l'urbanisation rapide, le développement des infrastructures et les initiatives gouvernementales dans des pays comme la Chine et l'Inde, qui agissent comme des facteurs accélérant l'adoption de solutions logicielles d'architecture dans la région. Le développement des activités de construction et des activités architecturales dans des pays comme le Brésil et le Mexique stimule la demande de solutions logicielles d'architecture. L'augmentation des investissements dans les projets d'infrastructure et les initiatives de développement urbain ouvre des opportunités pour l'adoption de logiciels d'architecture dans la région.

Aperçu régional du marché des logiciels d'architecture

Les tendances et facteurs régionaux influençant le marché des logiciels d’architecture tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des logiciels d’architecture en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des logiciels d'architecture

Portée du rapport sur le marché des logiciels d'architecture

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2023 | 4,82 milliards de dollars américains |

| Taille du marché d'ici 2031 | 16,04 milliards de dollars américains |

| Taux de croissance annuel composé mondial (2023-2031) | 16,2% |

| Données historiques | 2021-2022 |

| Période de prévision | 2024-2031 |

| Segments couverts |

Par type de logiciel

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des logiciels d'architecture : comprendre son impact sur la dynamique des entreprises

Le marché des logiciels d'architecture connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des logiciels d'architecture sont :

- ActCAD SARL

- Autodesk Inc

- Bluebeam, Inc

- Cadsoft

- Architecte en chef, Inc.

- Société Corel

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des logiciels d'architecture

Actualités et développements récents du marché des logiciels d'architecture

Le marché des logiciels d'architecture est évalué en collectant des données qualitatives et quantitatives issues de recherches primaires et secondaires, qui incluent d'importantes publications d'entreprise, des données d'association et des bases de données. Quelques-uns des développements du marché des logiciels d'architecture sont répertoriés ci-dessous :

- Autodesk, Inc. (NASDAQ : ADSK) a dévoilé Autodesk Informed Design, une solution basée sur le cloud qui connecte les flux de travail de conception et de fabrication pour rationaliser le processus de conception et de construction des bâtiments. Informed Design permet aux architectes de travailler avec des produits de construction personnalisables et prédéfinis qui produisent des résultats valides et aux fabricants de partager leurs produits avec les parties prenantes de la conception. Informed Design ouvre la voie à la construction industrialisée (l'application des principes de fabrication à l'environnement bâti) et contribuera à transformer le secteur de l'architecture, de l'ingénierie, de la construction et des opérations (AECO).

(Source : AUTODESK INC., Communiqué de presse, février 2024)

Rapport sur le marché des logiciels d'architecture : couverture et livrables

Le rapport « Taille et prévisions du marché des logiciels d’architecture (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

- Taille et prévisions du marché des logiciels d'architecture aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre

- Tendances du marché des logiciels d'architecture, ainsi que la dynamique du marché, comme les facteurs moteurs, les contraintes et les opportunités clés

- Analyse détaillée des cinq forces de PEST/Porter et SWOT

- Analyse du marché des logiciels d'architecture couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents du marché des logiciels d'architecture

- Profils d'entreprise détaillés

Ankita est une professionnelle dynamique des études de marché et du conseil, forte de plus de 8 ans d'expérience dans les secteurs des technologies, des médias, des TIC, de l'électronique et des semi-conducteurs. Elle a dirigé et réalisé avec succès plus de 100 missions de conseil et d'études pour des clients internationaux tels que Microsoft, Oracle, NEC Corporation, SAP, KPMG et Expeditors International. Ses compétences clés incluent l'analyse de marché, l'analyse de données, la prévision, la formulation de stratégies, la veille concurrentielle et la rédaction de rapports.

Ankita maîtrise parfaitement la gestion de cycles de projet complets, de la conception de propositions avant-vente et des discussions avec les clients jusqu'à la fourniture d'informations exploitables après-vente. Elle maîtrise la gestion d'équipes transverses, la structuration de modules d'études complexes et l'alignement des solutions sur les objectifs commerciaux spécifiques de chaque client. Ses excellentes compétences en communication, leadership et présentation lui ont permis de fournir systématiquement des résultats à forte valeur ajoutée dans des environnements de marché dynamiques et en constante évolution.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Débloquez des remises exclusives sur les rapports

Demander maintenant

Obtenez un échantillon gratuit pour - Marché des logiciels d'architecture

Obtenez un échantillon gratuit pour - Marché des logiciels d'architecture