Part de marché, croissance et demande des logiciels de gestion de la qualité d'ici 2034

Taille et prévisions du marché des logiciels de gestion de la qualité (2021-2034), parts de marché mondiales et régionales, tendances et analyse des opportunités de croissance : Couverture du rapport : Par solution (gestion des audits, gestion de la formation, gestion documentaire, gestion des réclamations, gestion des actions correctives et préventives, enregistrement des produits, contrôle des changements, gestion de la qualité des fournisseurs, gestion de l’environnement, de la santé et de la sécurité) ; Secteur vertical (fabrication, aérospatiale et défense, technologies de l’information et télécommunications, biens de consommation et distribution, santé, énergie et services publics) ; et Zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale).

- Statut : Données publiées

- Code du rapport : TIPRE00003046

- Catégorie : Technologie, médias et télécommunications

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : March 25, 2026

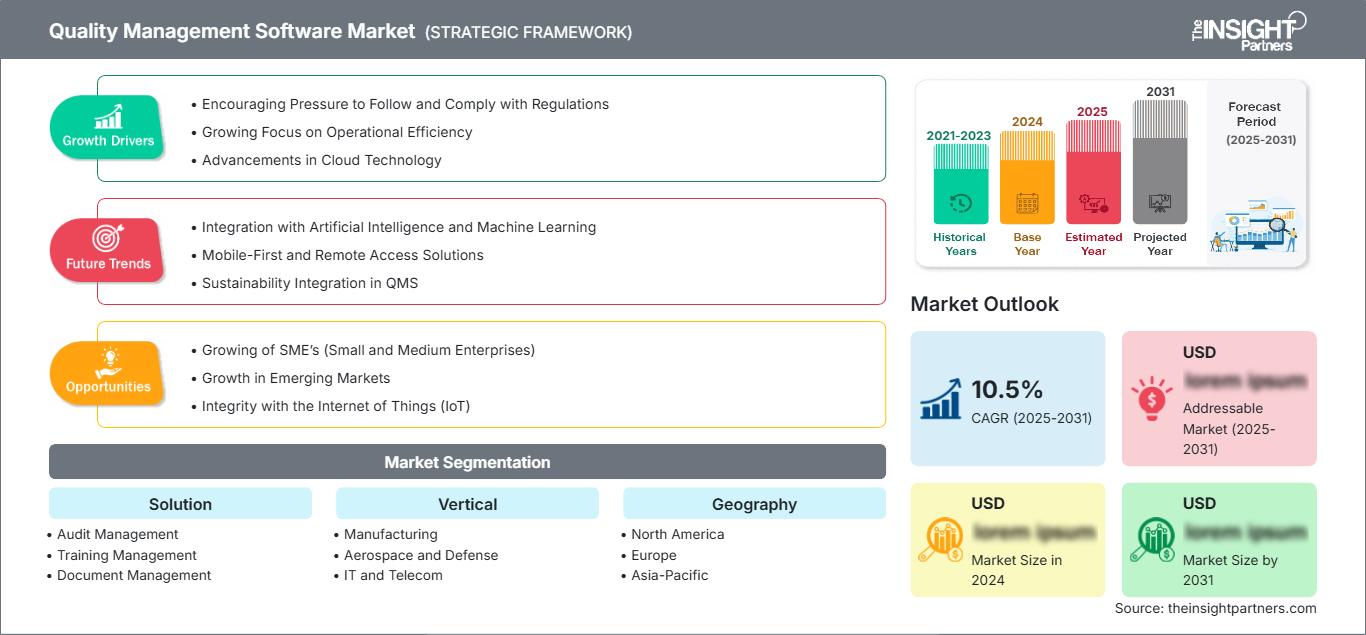

Le marché mondial des logiciels de gestion de la qualité devrait atteindre 23,53 milliards de dollars américains d'ici 2034, contre 11,25 milliards de dollars américains en 2025. Ce marché devrait enregistrer un TCAC de 9,70 % au cours de la période de prévision 2026-2034.

Les principaux facteurs de croissance du marché incluent une demande mondiale croissante de solutions de conformité automatisées, l'intégration rapide des technologies Qualité 4.0 telles que l'IA et l'IoT, et une attention accrue portée à l'excellence opérationnelle au sein de chaînes d'approvisionnement complexes. Par ailleurs, le marché devrait bénéficier du renforcement des réglementations dans les secteurs des sciences de la vie et de l'aérospatiale, du développement des modèles de distribution SaaS basés sur le cloud et du besoin croissant de gestion des risques en temps réel et de prise de décision fondée sur les données dans le paysage industriel moderne.

Analyse du marché des logiciels de gestion de la qualité

L'analyse du marché des logiciels de gestion de la qualité (SGQ) révèle un changement fondamental : on passe d'une détection réactive des erreurs à une assurance qualité proactive et prédictive. Face à des chaînes d'approvisionnement de plus en plus mondialisées et fragmentées, la demande de plateformes centralisées et unifiées, sources d'information fiables, a explosé. Les opportunités stratégiques se concentrent désormais dans la convergence des SGQ avec les systèmes de planification des ressources de l'entreprise (ERP) et les systèmes d'exécution de la production (MES), créant ainsi un écosystème numérique intégré. L'analyse souligne également que l'adoption réussie d'un SGQ ne se limite plus à la simple conformité ; elle constitue un avantage concurrentiel majeur qui renforce la réputation de la marque en réduisant les rappels de produits et en améliorant la satisfaction client grâce à des performances constantes. Par ailleurs, les fournisseurs ciblent de plus en plus les petites et moyennes entreprises (PME) en proposant des solutions cloud évolutives et à la demande, qui lèvent les barrières à l'entrée élevées traditionnellement associées aux déploiements sur site.

Aperçu du marché des logiciels de gestion de la qualité

Les logiciels de gestion de la qualité connaissent une véritable renaissance numérique, passant des systèmes papier cloisonnés aux plateformes intégrées natives du cloud. Historiquement utilisés par des secteurs fortement réglementés comme l'industrie pharmaceutique et des dispositifs médicaux, les systèmes de gestion de la qualité (SGQ) s'étendent désormais à des domaines aussi variés que les biens de consommation, l'informatique et l'énergie. Le marché se caractérise par un mélange de géants technologiques établis et de fournisseurs de niche spécialisés, tous en concurrence pour proposer des fonctionnalités plus intuitives, optimisées pour les appareils mobiles et enrichies par l'IA. L'évolution régionale révèle une importance croissante accordée à la région Asie-Pacifique en tant que pôle manufacturier majeur, même si l'Amérique du Nord reste en tête en matière d'innovation technologique et d'adoption précoce. Cette évolution est impulsée par une clientèle mondiale exigeant une transparence et des normes de sécurité accrues, obligeant les entreprises à adopter des cadres numériques robustes pour rester compétitives sur le marché international. Par exemple, le marché américain représente un environnement mature mais dynamique pour les logiciels de gestion de la qualité, caractérisé par une adoption précoce des technologies cloud et un contrôle fédéral rigoureux. Les entreprises y privilégient une intégration poussée pour gérer des flux de travail complexes de R&D et de production. Les initiatives de relocalisation et le déploiement rapide de l'analyse prédictive basée sur l'IA façonnent de plus en plus le marché.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché des logiciels de gestion de la qualité : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs et opportunités du marché des logiciels de gestion de la qualité

Facteurs de marché :

- Conformité réglementaire et audits rigoureux : Les organismes de réglementation internationaux tels que la FDA, l’EMA et l’ISO mettent constamment à jour leurs normes, rendant la conformité manuelle quasi impossible. Un système de gestion de la qualité (SGQ) automatise les pistes d’audit, les signatures électroniques et la documentation, garantissant ainsi une préparation permanente aux audits et évitant des sanctions coûteuses ou des retraits du marché.

- Adoption rapide de la Qualité 4.0 et de l'IA : L'intégration de l'intelligence artificielle et de l'apprentissage automatique permet aux entreprises d'analyser de vastes ensembles de données pour identifier les causes profondes des problèmes et mettre en œuvre une maintenance prédictive. Cette évolution technologique permet la détection précoce des non-conformités avant qu'elles n'atteignent la phase finale de production, réduisant ainsi considérablement les déchets.

- Complexité des chaînes d'approvisionnement mondiales : face à la décentralisation croissante de la production, les systèmes de gestion de la qualité (SGQ) offrent la visibilité nécessaire pour piloter la qualité des fournisseurs à l'échelle internationale. Les plateformes centralisées permettent des contrôles qualité standardisés et une collaboration en temps réel avec les partenaires mondiaux, garantissant ainsi la cohérence de la marque.

Opportunités de marché :

- Développement du reporting en matière de développement durable et ESG : Les fournisseurs de systèmes de management de la qualité (SMQ) ont de plus en plus d’opportunités d’intégrer des modules environnementaux, sociaux et de gouvernance (ESG). Face à la responsabilité accrue des entreprises quant à leur empreinte carbone et à leurs pratiques d’approvisionnement éthiques, les SMQ permettent de suivre ces indicateurs en complément des données qualité traditionnelles.

- Croissance du marché des technologies médicales (MedTech) : L’essor de la médecine personnalisée et des dispositifs médicaux de pointe exige des modules de système de gestion de la qualité (SGQ) spécialisés pour les interventions sur le terrain et le suivi des dispositifs. Le développement de progiciels prévalidés et spécifiques au secteur permet de conquérir des segments de marché à forte marge.

- Solutions cloud pour PME : De nombreuses PME industrielles utilisent encore des processus manuels pour des raisons de coûts. Proposer des versions modulaires et simplifiées de systèmes de gestion de la qualité (SGQ) par abonnement représente un important levier de croissance sur les marchés émergents et dans les petites zones industrielles.

Analyse de segmentation du rapport sur le marché des logiciels de gestion de la qualité

Le marché des logiciels de gestion de la qualité est analysé selon différents segments afin de mieux comprendre sa structure, son potentiel de croissance et les tendances émergentes. Voici l'approche de segmentation standard utilisée dans la plupart des rapports sectoriels :

Par solution :

- Gestion des audits : Rationalise la planification et l'exécution des audits internes et externes afin de garantir le respect des normes internationales.

- Gestion de la formation : Automatise le suivi et la certification des compétences des employés afin de prévenir les erreurs de production liées aux compétences.

- Gestion documentaire : Fournit un référentiel centralisé pour les documents contrôlés, garantissant que seules les versions approuvées sont utilisées dans toute l’organisation.

- Gestion des réclamations : Recueille et analyse les commentaires des clients afin d'améliorer la qualité des produits et de maintenir la conformité réglementaire.

- Gestion des CAPA : Gère les actions correctives et préventives pour résoudre les problèmes de qualité et empêcher leur réapparition.

- Enregistrement des produits : Aide les entreprises à gérer la documentation complexe requise pour l’entrée sur le marché mondial et les dépôts réglementaires.

- Contrôle des changements : Garantit que les modifications apportées aux produits ou aux processus sont documentées, évaluées et approuvées afin d’atténuer les risques.

- Gestion de la qualité des fournisseurs : Surveille les performances et la conformité des fournisseurs tiers au sein de la chaîne d’approvisionnement.

- Gestion EHS : Intègre les protocoles environnementaux, de santé et de sécurité dans le cadre qualité global afin de garantir la sécurité des travailleurs et la protection de l'environnement.

Par vertical :

- Fabrication : Le segment le plus important, utilisant un système de gestion de la qualité (SGQ) pour optimiser les lignes de production et maintenir des normes de qualité élevées.

- Aérospatiale et défense : se concentre sur la précision essentielle à la mission, la sécurité et le strict respect des normes AS9100.

- Informatique et télécommunications : Utilise un système de gestion de la qualité (SGQ) pour le suivi des accords de niveau de service (ANS) et la gestion des cycles de vie complexes du développement logiciel.

- Biens de consommation et commerce de détail : Priorité à la protection de la marque grâce à des contrôles de sécurité des produits et à une gestion rapide des rappels.

- Secteur de la santé : axé sur la sécurité des patients et le respect des réglementations relatives aux dispositifs médicaux et aux essais cliniques.

- Énergie et services publics : Met en œuvre un système de gestion de la qualité pour gérer les risques opérationnels et assurer la conformité aux exigences environnementales et de sécurité.

Par géographie :

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud et centrale

- Moyen-Orient et Afrique

Rapport sur le marché des logiciels de gestion de la qualité : périmètre

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 11,25 milliards de dollars américains |

| Taille du marché d'ici 2034 | 23,53 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 9,7% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

Par solution

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des logiciels de gestion de la qualité : comprendre son impact sur la dynamique des entreprises

Le marché des logiciels de gestion de la qualité connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux. Cette demande est alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages du produit. Face à cette demande grandissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, ce qui stimule davantage la croissance du marché.

Analyse des parts de marché des logiciels de gestion de la qualité par zone géographique

La région Asie-Pacifique devrait connaître la croissance la plus rapide dans les années à venir. Les marchés émergents d'Amérique du Sud et centrale, du Moyen-Orient et d'Afrique offrent également de nombreuses opportunités inexploitées aux fournisseurs de logiciels d'entreprise haut de gamme et aux fabricants de solutions d'automatisation industrielle.

Le marché des logiciels de gestion de la qualité connaît une transformation majeure, passant d'un outil de conformité traditionnel et localisé à un actif numérique mondial à forte valeur ajoutée. Cette croissance est alimentée par la complexification croissante des chaînes d'approvisionnement internationales, l'adoption massive de la Qualité 4.0 et l'expansion des secteurs hautement réglementés des sciences de la vie et de l'aérospatiale. Vous trouverez ci-dessous un résumé des parts de marché et des tendances par région :

Amérique du Nord

- Part de marché : Détient la plus grande part de marché au niveau mondial, grâce à une infrastructure numérique mature et à la présence d'innovateurs logiciels de premier plan.

-

Facteurs clés :

- Forte concentration d'entreprises manufacturières et de sciences de la vie figurant au classement Fortune 500, dotées de budgets de R&D massifs.

- Application stricte de la partie 11 du titre 21 du CFR de la FDA et des autres obligations fédérales en matière de tenue de registres numériques.

- Transition rapide vers des plateformes eQMS natives du cloud pour prendre en charge l'audit à distance et les opérations multisites.

- Tendances : Utilisation croissante de l'analyse prédictive basée sur l'IA pour la détection précoce des écarts et l'intégration de données de qualité dans des cadres de reporting ESG d'entreprise plus larges.

Europe

- Part de marché : Un segment dominant et mature, caractérisé par des taux d'adoption élevés dans les secteurs de l'automobile et des machines industrielles en Allemagne, en France et au Royaume-Uni.

-

Facteurs clés :

- Un engagement profond envers les certifications ISO (par exemple, ISO 9001 et ISO 13485) comme condition préalable au commerce européen.

- Un soutien gouvernemental fort aux initiatives de l'Industrie 4.0 axées sur un contrôle qualité intelligent et autonome.

- Les réglementations rigoureuses de l'UE en matière de protection des données (RGPD) et de dispositifs médicaux (MDR) exigent des logiciels hautement sécurisés et validés.

- Tendances : Un changement stratégique vers une priorité donnée à la qualité verte, où les modules QMS sont utilisés pour surveiller et réduire les déchets de fabrication et l'empreinte carbone, conformément au Pacte vert pour l'Europe.

Asie-Pacifique

- Part de marché : La région qui connaît la croissance la plus rapide au monde, la Chine, l'Inde et le Japon étant les principaux moteurs de l'adoption de la qualité numérique.

-

Facteurs clés :

- Expansion massive des pôles de production régionaux cherchant à répondre aux normes de qualité occidentales pour l'exportation.

- Des initiatives importantes de transformation numérique menées par le gouvernement, telles que les incitations à la fabrication intelligente.

- L’urbanisation rapide et l’émergence d’une classe moyenne exigent des normes de sécurité plus élevées pour les produits pharmaceutiques et alimentaires.

- Tendances : Forte dépendance aux applications QMS mobiles et aux plateformes cloud B2B pour gérer de vastes réseaux de fournisseurs géographiquement dispersés en Asie du Sud-Est.

Amérique du Sud et centrale

- Part de marché : Un marché émergent avec un secteur en pleine croissance dans des pays comme le Brésil, le Pérou et l'Argentine.

-

Facteurs clés :

- Sensibilisation accrue aux économies de coûts opérationnels liées à l'automatisation du contrôle qualité et à la réduction des rappels de produits.

- Modernisation des chaînes d'approvisionnement des secteurs automobile et aérospatial pour les intégrer aux partenaires nord-américains.

- Intérêt croissant pour les modèles SaaS basés sur le cloud qui réduisent les dépenses d'investissement initiales pour les entreprises locales de taille moyenne.

- Tendances : Croissance des modèles de qualité en tant que service (QaaS) et introduction croissante des systèmes de gestion de la qualité (SGQ) sur le marché régional des exportations de produits alimentaires et de boissons.

Moyen-Orient et Afrique

- Part de marché : Un marché en développement axé sur la diversification des économies par le biais d'une production commerciale et industrielle formalisée.

-

Facteurs clés :

- Les investissements stratégiques dans les villes intelligentes et les zones industrielles nécessitent des normes de qualité internationales.

- Forte demande d'outils de conformité robustes sur le marché régional du pétrole, du gaz et des énergies renouvelables.

- Mandats gouvernementaux visant à améliorer la qualité des soins de santé et l'autosuffisance en matière de fabrication pharmaceutique locale.

- Tendances : Mise en œuvre de technologies modernes d'audit numérique et de surveillance de la réfrigération pour formaliser la qualité industrielle, associée à une attention particulière portée aux logiciels à haute fiabilité pour le secteur de l'énergie.

Forte densité de marché et concurrence

La concurrence s'intensifie du fait de la présence de leaders établis tels qu'Oracle Corporation, SAP SE et Dassault Systèmes. Ces acteurs sont de plus en plus concurrencés par des innovateurs agiles, natifs du cloud, et des fournisseurs de niche proposant des fonctionnalités sectorielles pointues.

Ce contexte concurrentiel pousse les fournisseurs à se différencier par :

- Intégration de l'IA et de l'IA générative : les entreprises lancent des assistants IA pour automatiser la création d'examens de formation et de tableaux de bord de prédiction des risques.

- Connectivité de l'écosystème : les fournisseurs se concentrent sur des intégrations prêtes à l'emploi et transparentes avec les plateformes ERP (comme SAP) et CRM (comme Salesforce) populaires.

- Accessibilité axée sur le mobile : Fournir des applications mobiles complètes permettant aux inspecteurs qualité d’enregistrer les écarts et de valider les audits directement depuis l’atelier.

- Hyper-verticalisation : Offre de versions logicielles préconfigurées adaptées aux besoins spécifiques des secteurs des technologies médicales, de l'automobile ou de l'agroalimentaire.

Opportunités et initiatives stratégiques

- Acquisition d'acteurs de niche : les grands fournisseurs acquièrent des entreprises plus petites spécialisées dans des domaines spécifiques comme l'environnement, la santé et la sécurité (EHS) ou les logiciels de métrologie spécialisés afin d'offrir une suite complète Qualité + Durabilité.

- Partenariats stratégiques avec les hyperscalers : Collaborer avec des géants du cloud comme AWS, Microsoft Azure et Google Cloud pour garantir une évolutivité, une sécurité et une portée mondiale supérieures pour les offres SaaS.

Les principales entreprises opérant sur le marché des logiciels de gestion de la qualité sont :

- Autodesk Inc.

- Hewlett Packard Enterprise Development LP

- IBM

- MasterControl Inc.

- Microsoft

- Oracle

- SAP SE.

- Siemens AG

- Sparta Systems, Inc.

Avertissement : Les entreprises mentionnées ci-dessus ne sont classées dans aucun ordre particulier.

Actualités et développements récents du marché des logiciels de gestion de la qualité

- En mai 2025, lors de son événement annuel THINK, IBM a dévoilé de nouvelles technologies hybrides conçues pour lever les obstacles persistants au déploiement à grande échelle de l'IA en entreprise, permettant notamment aux entreprises de créer et de déployer des agents d'IA à partir de leurs propres données. IBM estimant que plus d'un milliard d'applications verront le jour d'ici 2028, l'entreprise a souligné que cette explosion exercerait une pression considérable sur les entreprises, les obligeant à évoluer dans des environnements de plus en plus fragmentés. Pour relever ces défis, IBM a intégré ces fonctionnalités à son écosystème de logiciels de gestion de la qualité, garantissant ainsi l'orchestration, l'intégration et la disponibilité des données nécessaires aux opérations industrielles modernes.

- En mai 2025, ZEISS a annoncé la sortie de ses logiciels phares pour 2025, notamment ZEISS CALYPSO, ZEISS PiWeb et ZEISS CONNECTED QUALITY. Ces mises à jour majeures ont été conçues pour redéfinir l'efficacité, la précision et la collaboration dans divers secteurs d'activité en améliorant les fonctionnalités essentielles de sa suite logicielle de gestion de la qualité, permettant ainsi une intégration plus fluide des données métrologiques dans les processus qualité d'entreprise.

Rapport sur le marché des logiciels de gestion de la qualité : contenu et livrables

Le rapport « Taille et prévisions du marché des logiciels de gestion de la qualité (2021-2034) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché des logiciels de gestion de la qualité aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre de l'étude

- Tendances du marché des logiciels de gestion de la qualité, ainsi que sa dynamique, notamment les facteurs moteurs, les contraintes et les principales opportunités

- Analyse PEST et SWOT détaillée

- Analyse du marché des logiciels de gestion de la qualité couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence, incluant la concentration du marché, l'analyse par carte thermique, les principaux acteurs et les développements récents sur le marché des logiciels de gestion de la qualité.

- Profils d'entreprise détaillés

Ankita est une professionnelle dynamique des études de marché et du conseil, forte de plus de 8 ans d'expérience dans les secteurs des technologies, des médias, des TIC, de l'électronique et des semi-conducteurs. Elle a dirigé et réalisé avec succès plus de 100 missions de conseil et d'études pour des clients internationaux tels que Microsoft, Oracle, NEC Corporation, SAP, KPMG et Expeditors International. Ses compétences clés incluent l'analyse de marché, l'analyse de données, la prévision, la formulation de stratégies, la veille concurrentielle et la rédaction de rapports.

Ankita maîtrise parfaitement la gestion de cycles de projet complets, de la conception de propositions avant-vente et des discussions avec les clients jusqu'à la fourniture d'informations exploitables après-vente. Elle maîtrise la gestion d'équipes transverses, la structuration de modules d'études complexes et l'alignement des solutions sur les objectifs commerciaux spécifiques de chaque client. Ses excellentes compétences en communication, leadership et présentation lui ont permis de fournir systématiquement des résultats à forte valeur ajoutée dans des environnements de marché dynamiques et en constante évolution.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires