Stratégies du marché des dossiers médicaux électroniques, principaux acteurs, opportunités de croissance, analyses et prévisions d'ici 2031

Taille et prévisions du marché des dossiers médicaux électroniques (2021-2031), parts mondiales et régionales, tendances et opportunités de croissance. Rapport d'analyse : par type d'installation (cloud et sur site), type (DME aigu, DME ambulatoire et DME post-aigus), application (dossiers cliniques, tâches administratives et facturation, assistance médicale et portail patient), canal de distribution (hôpitaux et cliniques, centres de soins ambulatoires et cabinets médicaux, ou centres de soins spécialisés) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud et centrale).

- Statut : Publié

- Code du rapport : TIPHE100000822

- Catégorie : Technologie, médias et télécommunications

- Nombre de pages : 248

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 10, 2026

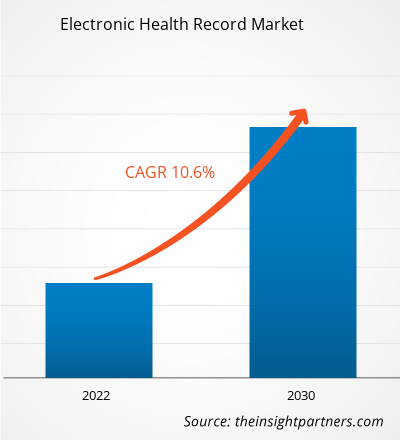

[Rapport de recherche] Le marché des dossiers médicaux électroniques devrait passer de 33 144,25 millions de dollars américains en 2022 à 74 233,46 millions de dollars américains d'ici 2030 ; il devrait enregistrer un TCAC de 10,6 % entre 2022 et 2030.

Analyses du marché et point de vue des analystes :

Un dossier médical électronique tenu par un prestataire comprend des données administratives et cliniques importantes sur les patients, notamment des données démographiques, des notes d'évolution, des problèmes de santé, des médicaments, des signes vitaux, des antécédents médicaux, des vaccinations, des données de laboratoire et des rapports de radiologie. Le dossier médical électronique automatise l'accès à l'information et a le potentiel de rationaliser le flux de travail du clinicien. Le dossier médical électronique peut également prendre en charge d'autres activités liées aux soins via diverses interfaces, notamment l'aide à la décision fondée sur des données probantes, la gestion de la qualité et la communication des résultats. Le marché des dossiers médicaux électroniques est largement stimulé par l'augmentation des erreurs médicamenteuses et par les mesures incitatives du gouvernement fédéral.

Moteurs de croissance :

Adoption croissante des dossiers médicaux électroniques

Les dossiers médicaux électroniques gagnent en popularité avec la numérisation croissante du secteur de la santé. Selon le New England Journal of Medicine, dès l'entrée en vigueur de la loi HITECH (Health Information Technology for Economic and Clinical Health) en 2009, le gouvernement fédéral a consacré 300 millions de dollars américains pour aider les établissements de santé à adopter un système national d'échange d'informations médicales. Les Centers for Medicare and Medicaid Services (CMS) ont également offert plus de 35 000 millions de dollars américains en paiements incitatifs pour l'adoption des dossiers médicaux électroniques. Selon le Bureau du coordinateur national des technologies de l'information sur la santé (ONC), en 2021, environ 4 médecins de cabinet sur 5 (78 %) et la quasi-totalité des hôpitaux de soins actifs non fédéraux (96 %) avaient adopté des dossiers médicaux électroniques certifiés. Cela a marqué un progrès considérable en 10 ans, puisque 28 % des hôpitaux et 34 % des médecins ont adopté les dossiers médicaux électroniques depuis 2011. Selon les données de Definitive Healthcare de 2020, plus de 89 % des hôpitaux avaient utilisé des systèmes de dossiers médicaux électroniques pour patients hospitalisés ou ambulatoires.

De plus, en mai 2020, le gouvernement fédéral américain a planifié le Plan stratégique fédéral des technologies de l'information en santé 2020-2025 afin d'imposer l'utilisation des dossiers médicaux électroniques par les prestataires de soins de santé.

Les initiatives gouvernementales visant à encourager l'utilisation des technologies de l'information en santé stimulent le marché. Par exemple, My Health Record est la plateforme nationale australienne de dossiers médicaux numériques. Chaque citoyen australien dispose d'un « My Health Record ». De plus, l'introduction de services de santé technologiquement avancés devrait propulser la croissance du marché des dossiers médicaux électroniques. Au vu des faits et des statistiques mentionnés ci-dessus, il est évident que le taux d'adoption des dossiers médicaux électroniques devrait continuer à s'améliorer au cours de la période de prévision.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des dossiers médicaux électroniques: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

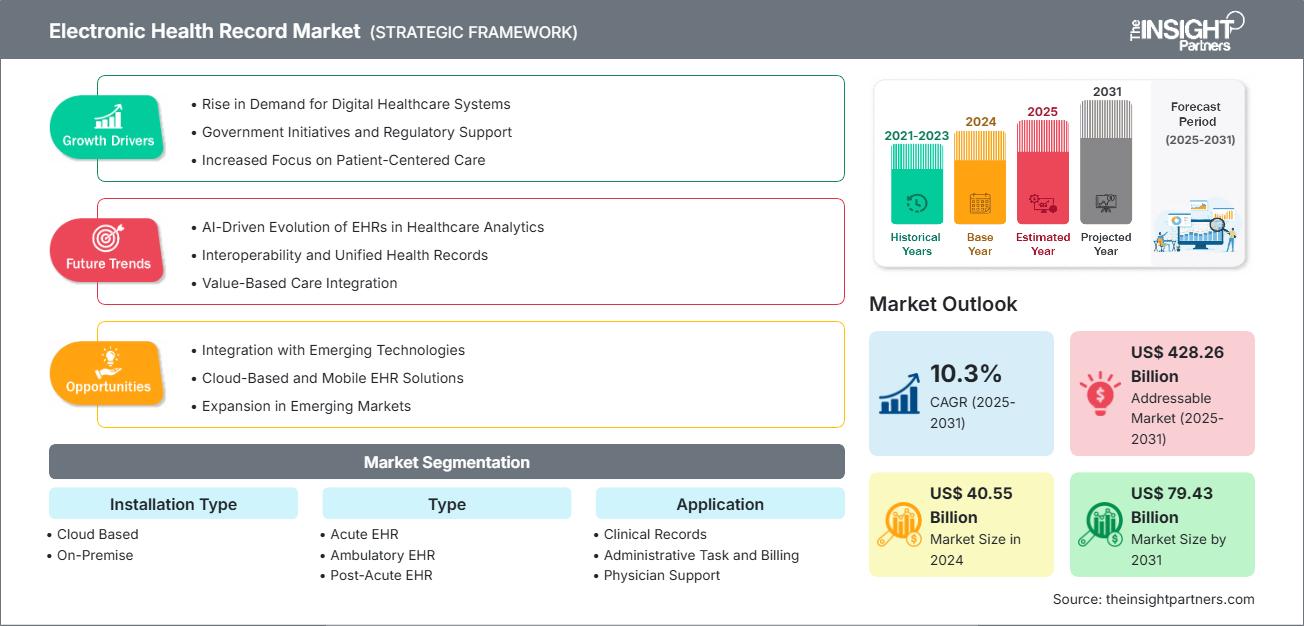

Le marché des dossiers médicaux électroniques est segmenté en fonction du type d’installation, du type, de l’application et de l’utilisateur final. Selon le type d’installation, le marché est divisé en deux catégories : les dossiers médicaux électroniques en phase aiguë, les dossiers médicaux électroniques ambulatoires et les dossiers médicaux électroniques post-aigus. Par application, le marché est segmenté en dossiers cliniques, tâches administratives et facturation, assistance aux médecins et portail patient. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, cabinets médicaux/centres de soins spécialisés et centres de chirurgie ambulatoire.

Analyse segmentaire :

Par type d’installation, le marché des dossiers médicaux électroniques est divisé en deux catégories : les dossiers médicaux électroniques en phase aiguë et les dossiers médicaux sur site. Le segment des dossiers médicaux électroniques (DME) cloud a enregistré une part de marché plus importante en 2022 et devrait enregistrer un TCAC plus élevé entre 2022 et 2030. Un DME cloud permet de stocker les dossiers médicaux des patients dans le cloud plutôt que sur les serveurs internes de l'établissement de santé. Les données collectées sont organisées et conservées dans des formats exploitables et partageables pour une communication efficace entre les prestataires de soins, les tiers payants et les patients. Les DME cloud sont populaires auprès des médecins et des prestataires de soins de santé à petite échelle. Ces systèmes peuvent être installés sans nécessiter de serveurs internes et offrent un large éventail de personnalisations et d'améliorations selon leurs besoins.

Le marché des DME est segmenté en fonction du type : DME aigu, DME ambulatoire et DME post-aigus. Le segment des DME aigus détenait la plus grande part de marché en 2022, et le segment des DME post-aigus devrait enregistrer le TCAC le plus élevé entre 2022 et 2030. Les établissements de soins post-aigus comprennent des centres de réadaptation, des agences de soins à domicile et des hôpitaux de soins de longue durée. Ces centres proposent des formations, des exercices sous surveillance médicale et un soutien aux patients souffrant de troubles neurologiques, cardiovasculaires, musculo-squelettiques, orthopédiques et autres.

En termes d'application, le marché des dossiers médicaux électroniques est segmenté en dossiers cliniques, tâches administratives et facturation, assistance aux médecins et portail patient. Le segment des dossiers cliniques détenait la plus grande part de marché en 2022 et devrait enregistrer le TCAC le plus élevé entre 2022 et 2030. Un document clinique contient des informations relatives aux soins et services prodigués au patient. Il renforce l'importance du dossier médical électronique en permettant la saisie électronique des rapports cliniques, des évaluations des patients et des rapports d'évolution. Un document clinique peut inclure des notes de médecins, d'infirmières et d'autres cliniciens, les dates et heures pertinentes associées au document, les intervenants des soins décrits, des feuilles de soins (signes vitaux, entrées et sorties, et listes de problèmes), des notes périopératoires, des résumés de sortie, la gestion des documents de transcription, des résumés de dossiers médicaux.

En fonction de l'utilisateur final, le marché des dossiers médicaux électroniques est segmenté en hôpitaux et cliniques, cabinets médicaux/centres de soins spécialisés et centres de chirurgie ambulatoire. Le segment des hôpitaux et cliniques détenait la plus grande part du marché des dossiers médicaux électroniques en 2022 et devrait enregistrer le TCAC le plus élevé du marché entre 2022 et 2030. Les hôpitaux et les cliniques sont les principaux points de contact des patients pour obtenir leur diagnostic et choisir des options et des alternatives de traitement. Les infrastructures disponibles dans les hôpitaux et les cliniques sont capables de fournir des soins de haute qualité pour toute condition pathologique, car elles ont accès à des dispositifs médicaux de pointe. Le segment des hôpitaux et des cliniques devrait détenir une part considérable, car la plupart des patients des pays émergents et des pays développés préfèrent se rendre à l'hôpital pour des problèmes de santé.

Analyse régionale :

Sur le plan géographique, le marché mondial des dossiers médicaux électroniques est segmenté en Asie-Pacifique, Europe, Moyen-Orient et Afrique, Amérique du Nord, Amérique du Sud et Amérique centrale. En 2022, l'Amérique du Nord détenait la plus grande part du marché mondial des dossiers médicaux électroniques. L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé entre 2022 et 2030.

Le marché nord-américain des dossiers médicaux électroniques est divisé entre les États-Unis, le Canada et le Mexique. Les États-Unis constituent le plus grand marché pour les dossiers médicaux électroniques en Amérique du Nord. Ce marché est principalement stimulé par la transformation des soins de santé numériques, l'augmentation du nombre de maladies chroniques et le soutien du gouvernement fédéral à la mise en œuvre des dossiers médicaux électroniques pour améliorer la qualité des soins. D'autres facteurs, tels que l'introduction de technologies logicielles avancées dans le secteur de la santé, l'augmentation du nombre d'hôpitaux et la mise en œuvre de politiques gouvernementales stratégiques, contribuent également à l'expansion du marché des dossiers médicaux électroniques. De plus, le besoin de systèmes automatisés lié à l'augmentation de la population de patients et à la pénurie de ressources de santé devrait favoriser l'adoption de ces systèmes aux États-Unis. L'accent mis sur la réduction des erreurs administratives hospitalières, responsables d'une mortalité considérable, devrait également stimuler la croissance du marché au cours de la période considérée. Selon une étude publiée dans le Journal of Patient Safety, aux États-Unis, environ 400 000 décès de patients sont dus à des erreurs administratives chaque année.

Aperçu régional du marché des dossiers médicaux électroniques

Les tendances régionales et les facteurs influençant le marché des dossiers médicaux électroniques tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché des dossiers médicaux électroniques en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché des dossiers médicaux électroniques

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2024 | US$ 40.55 Billion |

| Taille du marché par 2031 | US$ 79.43 Billion |

| TCAC mondial (2025 - 2031) | 10.3% |

| Données historiques | 2021-2023 |

| Période de prévision | 2025-2031 |

| Segments couverts |

By Type d'installation

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des dossiers médicaux électroniques : comprendre son impact sur la dynamique des entreprises

Le marché des dossiers médicaux électroniques connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des dossiers médicaux électroniques Aperçu des principaux acteurs clés

Ankita est une professionnelle dynamique des études de marché et du conseil, forte de plus de 8 ans d'expérience dans les secteurs des technologies, des médias, des TIC, de l'électronique et des semi-conducteurs. Elle a dirigé et réalisé avec succès plus de 100 missions de conseil et d'études pour des clients internationaux tels que Microsoft, Oracle, NEC Corporation, SAP, KPMG et Expeditors International. Ses compétences clés incluent l'analyse de marché, l'analyse de données, la prévision, la formulation de stratégies, la veille concurrentielle et la rédaction de rapports.

Ankita maîtrise parfaitement la gestion de cycles de projet complets, de la conception de propositions avant-vente et des discussions avec les clients jusqu'à la fourniture d'informations exploitables après-vente. Elle maîtrise la gestion d'équipes transverses, la structuration de modules d'études complexes et l'alignement des solutions sur les objectifs commerciaux spécifiques de chaque client. Ses excellentes compétences en communication, leadership et présentation lui ont permis de fournir systématiquement des résultats à forte valeur ajoutée dans des environnements de marché dynamiques et en constante évolution.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires