Stratégies du marché du diagnostic in vitro des maladies infectieuses, principaux acteurs, opportunités de croissance, analyses et prévisions d'ici 2031

Données historiques : 2021-2023 | Année de référence : 2024 | Période de prévision : 2025-2031Analyse de la taille et des prévisions du marché du diagnostic in vitro des maladies infectieuses (2021-2031), des parts mondiales et régionales, des tendances et des opportunités de croissance. Couverture du rapport : application (VIH ou sida, tuberculose, hépatites B et C, paludisme, etc.), utilisateur final (hôpitaux et cliniques, laboratoires de diagnostic, banques du sang, etc.) et géographie.

- Statut : Publié

- Code du rapport : TIPRE00040978

- Catégorie : Sciences de la vie

- Nombre de pages : 150

- Formats de rapport disponibles :

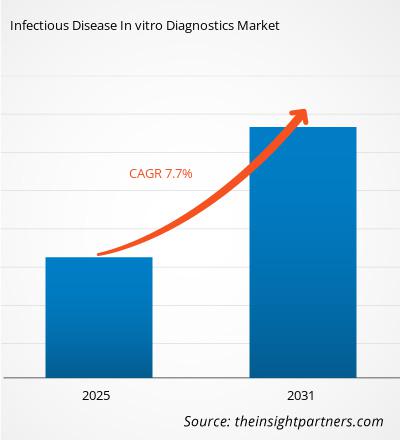

Le marché du diagnostic in vitro des maladies infectieuses devrait atteindre 76,71 milliards de dollars US d'ici 2031, contre 45,69 milliards de dollars US en 2024. Le marché devrait enregistrer un TCAC de 7,7 % entre 2025 et 2031. Les avancées technologiques devraient apporter de nouvelles tendances sur ce marché.

Analyse du marché des diagnostics in vitro des maladies infectieuses

Le marché du diagnostic in vitro des maladies infectieuses connaît une croissance substantielle en raison de la charge mondiale croissante des maladies infectieuses – notamment le VIH, la tuberculose, la COVID-19 et les menaces zoonotiques émergentes – qui a intensifié la demande de détection précoce et précise. L'innovation technologique joue également un rôle essentiel : les avancées en matière de diagnostic moléculaire, telles que la PCR, le séquençage de nouvelle génération, la microfluidique et les plateformes optimisées par l'IA, permettent des tests plus rapides, plus précis et plus multiplexés. Un autre moteur de croissance majeur est le développement des tests au point de service et à domicile, soutenu par la télémédecine et la préférence des consommateurs pour des diagnostics rapides à domicile. Les tendances démographiques, notamment le vieillissement de la population mondiale, plus vulnérable aux infections, soutiennent également l'expansion du marché.

Aperçu du marché du diagnostic in vitro des maladies infectieuses

Le marché mondial du diagnostic in vitro des maladies infectieuses connaît une croissance rapide en raison du vieillissement de la population mondiale, qui amplifie ce besoin. L'immunosénescence accroît la sensibilité aux infections, stimulant ainsi la demande d'outils de diagnostic fiables. La charge croissante des maladies infectieuses, notamment les menaces anciennes comme le VIH, la tuberculose, le paludisme et les maladies émergentes comme la COVID-19, Ebola et Zika, soutient la demande de diagnostics rapides et précis. La rapidité de l'innovation technologique est un catalyseur essentiel. Les diagnostics moléculaires de nouvelle génération (PCR, TAAN et NGS), ainsi que les immunoessais avancés, les systèmes de laboratoire sur puce et les dispositifs de point d'intervention, améliorent la sensibilité, la spécificité et la rapidité. L'intégration de l'IA, de l'apprentissage automatique et de l'automatisation améliore encore la précision et l'efficacité du diagnostic, rationalisant les flux de travail et permettant une surveillance prédictive. Ensemble, ces facteurs propulsent le marché mondial de manière synergique.

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris des parties de ce rapport, ou d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché du diagnostic in vitro des maladies infectieuses : perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché du diagnostic in vitro des maladies infectieuses

La prévalence croissante des maladies infectieuses stimule le marché

Selon l'Organisation mondiale de la Santé (OMS), la tuberculose touche 10 millions de personnes dans le monde chaque année. Bien que la tuberculose puisse être prévenue et guérie, elle fait tout de même 1,5 million de victimes chaque année, ce qui en fait l'une des principales causes de décès par infection dans le monde. La majorité des cas de tuberculose surviennent dans les pays à revenu faible ou intermédiaire, bien que la maladie soit présente partout dans le monde. Près de la moitié des cas de tuberculose sont recensés dans les huit pays suivants : le Bangladesh, la Chine, l'Inde, l'Indonésie, le Nigéria, le Pakistan, les Philippines et l'Afrique du Sud.

Conformément aux tendances sanitaires mondiales, la prévalence du VIH continue de progresser dans le monde entier. Selon les données de l'Organisation mondiale de la Santé, on estime que 39,9 millions de personnes vivaient avec le VIH fin 2023, avec des projections allant de 36,1 à 44,6 millions. Environ 0,6 % de la population adulte mondiale âgée de 15 à 49 ans est touchée, bien que l'ampleur et les conséquences de l'épidémie varient considérablement selon les pays et les régions.

Par ailleurs, l'augmentation des infections fongiques constitue l'une des principales préoccupations d'une large population mondiale, touchant des millions de personnes. Selon le Fonds d'action mondial contre les infections fongiques (GAFFI) 2024, plus de 80 millions de personnes présentent un risque élevé de développer une maladie fongique chaque année, et environ 6,55 millions de patients développent des infections fongiques potentiellement mortelles, dont 3,75 millions décèdent chaque année. Ainsi, l'augmentation des cas de maladies infectieuses crée un besoin important de diagnostic in vitro pour détecter les maladies et les infections avant de procéder au traitement souhaité. De plus, la prévalence croissante du VIH, de l'hépatite, de la tuberculose, de la grippe et des nouvelles infections virales a intensifié la demande de solutions diagnostiques rapides et précises. Les innovations en matière de diagnostic moléculaire, l'amélioration des tests au point de service et l'importance accrue accordée à la détection précoce et à la surveillance des maladies stimulent collectivement l'adoption de méthodologies de diagnostic in vitro sur les marchés de la santé, tant développés qu'émergents.

Initiatives gouvernementales visant à accroître la sensibilisation aux maladies infectieuses pour créer des opportunités de croissance

Les efforts des gouvernements pour sensibiliser aux maladies infectieuses et à leur diagnostic représentent une opportunité majeure pour le marché du diagnostic in vitro des maladies infectieuses. Les initiatives axées sur la détection précoce, la prise en charge des maladies et le renforcement du système de santé stimulent la demande mondiale de produits de diagnostic.

Les initiatives de santé publique telles que les campagnes de vaccination, les programmes d'éducation en milieu scolaire et les dépistages communautaires sensibilisent le public et favorisent l'utilisation des tests diagnostiques. Les programmes nationaux de lutte contre des maladies telles que la tuberculose, le VIH, l'hépatite, le paludisme et la dengue intègrent un volet de dépistage de masse, ce qui entraîne une demande soutenue de plateformes de diagnostic centralisées et au point de service.

Les gouvernements soutiennent également l'innovation diagnostique par des investissements en R&D, des accélérations réglementaires et des collaborations public-privé. Le programme RADx du NIH américain et ses équivalents dans l'UE et en Asie ont intensifié le développement et le déploiement de tests rapides et moléculaires. Dans les économies à revenu faible et intermédiaire, la Liste des diagnostics essentiels (LDE) de l'OMS et des programmes tels que FIND et le Fonds mondial soutiennent la définition des priorités et le financement du diagnostic des maladies à forte charge de morbidité. Par ailleurs, par l'intermédiaire du Centre nigérian de contrôle des maladies (NCDC) et du ministère de la Santé, le gouvernement promeut des campagnes de santé publique ciblant le paludisme, le VIH/sida et la tuberculose. Ces campagnes mettent l'accent sur la détection, la prévention et la prise en charge précoces, encourageant ainsi davantage de personnes à recourir à des tests diagnostiques. Face à la sensibilisation croissante, les prestataires de soins de santé et les centres de diagnostic adoptent de plus en plus de technologies de diagnostic in vitro avancées pour répondre à la demande croissante de tests fiables et rapides. Les programmes nationaux de dépistage du VIH, soutenus par des initiatives gouvernementales, ont accru le besoin de kits de diagnostic in vitro efficaces. De même, en 2023, dans le cadre de la Mission nationale de santé, le gouvernement indien a lancé l'Initiative de services de diagnostic gratuits (FDSI) afin de fournir des diagnostics accessibles et abordables, réduisant ainsi les dépenses de santé à la charge des patients. De plus, en décembre 2024, l'Institut national des maladies respiratoires (INER) « Ismael Cosío Villegas » du ministère de la Santé mexicain a lancé son premier équipement de diagnostic des maladies infectieuses, basé sur la technologie de résonance magnétique T2 (T2MR). Cette technologie contribuera à lutter contre la résistance aux antimicrobiens (RAM) et à accélérer le diagnostic.

Par ailleurs, l'augmentation des investissements dans les stratégies nationales de préparation et de surveillance des maladies, notamment après la pandémie de COVID-19, a placé le diagnostic des maladies infectieuses au premier plan. Ces efforts permettent non seulement d'accroître les infrastructures de dépistage, mais aussi de créer des conditions réglementaires et financières favorables, faisant des campagnes de sensibilisation menées par les gouvernements un levier majeur de croissance pour le marché des DIV.

Les partenariats avec des organisations internationales de santé et les subventions gouvernementales contribuent à améliorer l'accès à ces outils de diagnostic, notamment dans les zones rurales et mal desservies. Ce contexte favorable attire les investissements des entreprises de diagnostic qui souhaitent développer et distribuer des solutions de dépistage innovantes adaptées aux besoins d'un pays ou d'une région spécifique. Globalement, les campagnes de sensibilisation menées par les gouvernements devraient créer des opportunités lucratives sur le marché des DIV pour les maladies infectieuses en créant une demande soutenue pour des innovations diagnostiques.

Analyse de segmentation du rapport sur le marché du diagnostic in vitro des maladies infectieuses

Les segments clés qui constituent la base de l’analyse du marché du diagnostic in vitro des maladies infectieuses sont l’application et l’utilisateur final.

- En fonction des applications, le marché du diagnostic in vitro des maladies infectieuses est segmenté en VIH/SIDA, tuberculose, hépatites B et C, paludisme et autres. Le segment des hépatites B et C détenait la plus grande part de marché en 2024.

- En termes d'utilisateurs finaux, le marché du diagnostic in vitro des maladies infectieuses se répartit entre les hôpitaux et cliniques, les laboratoires de diagnostic, les banques de sang, etc. Le segment des hôpitaux et cliniques a dominé le marché en 2024.

Analyse des parts de marché du diagnostic in vitro des maladies infectieuses par zone géographique

La portée géographique du rapport sur le marché du diagnostic in vitro des maladies infectieuses est divisée en cinq régions : Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique, et Amérique du Sud et centrale.

L'Amérique du Nord détenait une part de marché significative en 2024. L'acceptation croissante des produits technologiquement avancés, l'essor des activités de recherche et développement, l'utilisation croissante des kits de diagnostic in vitro pour le diagnostic des maladies infectieuses, ainsi que la présence de grandes entreprises du secteur de la santé, comptent parmi les principaux facteurs de croissance du marché du diagnostic in vitro des maladies infectieuses en Amérique du Nord. La région connaît une prévalence croissante des maladies infectieuses et de nombreux lancements de produits pour le diagnostic par des acteurs clés. De plus, la sensibilisation croissante des patients et des professionnels de santé à l'importance d'une détection précoce des maladies favorise l'expansion du marché. Les initiatives et financements gouvernementaux visant à renforcer la surveillance et la préparation aux maladies soutiennent également le secteur. La présence d'entreprises de diagnostic de premier plan et les cadres réglementaires favorables d'agences comme la FDA facilitent l'approbation et la commercialisation rapides de nouveaux tests. De plus, le vieillissement de la population, plus vulnérable aux infections, accroît la nécessité d'un dépistage régulier.

Aperçu régional du marché du diagnostic in vitro des maladies infectieuses

Les tendances et facteurs régionaux influençant le marché du diagnostic in vitro des maladies infectieuses tout au long de la période de prévision ont été analysés en détail par les analystes d'Insight Partners. Cette section aborde également les segments et la géographie du marché du diagnostic in vitro des maladies infectieuses en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché du diagnostic in vitro des maladies infectieuses

Portée du rapport sur le marché du diagnostic in vitro des maladies infectieuses

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2024 | 45,69 milliards de dollars américains |

| Taille du marché d'ici 2031 | 76,71 milliards de dollars américains |

| TCAC mondial (2025 - 2031) | 7,7% |

| Données historiques | 2021-2023 |

| Période de prévision | 2025-2031 |

| Segments couverts |

Par application

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché du diagnostic in vitro des maladies infectieuses : comprendre son impact sur la dynamique des entreprises

Le marché du diagnostic in vitro des maladies infectieuses connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

La densité des acteurs du marché désigne la répartition des entreprises opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché du diagnostic in vitro des maladies infectieuses sont :

- Laboratoires Abbott

- F. Hoffmann-La Roche Ltd.

- Becton Dickinson et Cie.

- Sysmex Corp.

- bioMérieux SA

- Laboratoires Bio-Rad Inc.

Avertissement : Les entreprises répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché du diagnostic in vitro des maladies infectieuses

Actualités et développements récents du marché du diagnostic in vitro des maladies infectieuses

Le marché du diagnostic in vitro des maladies infectieuses est évalué en collectant des données qualitatives et quantitatives issues de recherches primaires et secondaires, incluant des publications d'entreprises importantes, des données d'associations et des bases de données. Voici une évolution clé du marché :

- bioMérieux, leader mondial du diagnostic in vitro, annonce le lancement de sa solution de tests moléculaires WATCHFIRE. Le panel respiratoire WATCHFIRE, ciblant 22 pathogènes, sera utilisé sur l'instrument BIOFIRE FILMARRAY TORCH, intégré au logiciel FIREWORKS, pour analyser en temps réel les tendances virales et bactériennes présentes dans les échantillons d'eaux usées. (Source : bioMérieux SA, communiqué de presse, avril 2025)

- Roche a reçu l'approbation de la FDA pour le premier test moléculaire de dépistage du paludisme chez les donneurs de sang aux États-Unis. Le test cobas Malaria de Roche a été approuvé par la FDA pour une utilisation sur les systèmes cobas 6800/8800. Ce test identifie les unités de sang infectées, sécurisant ainsi l'approvisionnement en sang. Il détecte les cinq principales espèces de parasites Plasmodium responsables d'infections humaines. Il peut être utilisé pour le dépistage des donneurs de sang, d'organes et de tissus, améliorant ainsi la sécurité et la disponibilité du sang. (Source : F. Hoffmann-La Roche Ltd, communiqué de presse, mars 2024)

Rapport sur le marché du diagnostic in vitro des maladies infectieuses : couverture et livrables

Le rapport « Taille et prévisions du marché du diagnostic in vitro des maladies infectieuses (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché du diagnostic in vitro des maladies infectieuses aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le champ d'application

- Tendances du marché du diagnostic in vitro des maladies infectieuses et dynamique du marché, telles que les moteurs, les contraintes et les opportunités clés

- Analyse PEST et SWOT détaillée

- Analyse du marché du diagnostic in vitro des maladies infectieuses couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents sur le marché du diagnostic in vitro des maladies infectieuses

- Profils d'entreprise détaillés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Débloquez des remises exclusives sur les rapports

Demander maintenant

Obtenez un échantillon gratuit pour - Marché du diagnostic in vitro des maladies infectieuses

Obtenez un échantillon gratuit pour - Marché du diagnostic in vitro des maladies infectieuses