Analyse et prévisions du marché du diagnostic du paludisme par taille, part, croissance et tendances 2030

Analyse de la taille et des prévisions du marché du diagnostic du paludisme (2020-2030), des parts mondiales et régionales, des tendances et des opportunités de croissance. Couverture du rapport : par technologie (microscopie, tests de diagnostic rapide (TDR) et tests de diagnostic moléculaire), utilisateur final (hôpitaux et cliniques, centres de diagnostic et autres) et zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale).

- Statut : Données publiées

- Code du rapport : TIPRE00007610

- Catégorie : Sciences de la vie

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 05, 2024

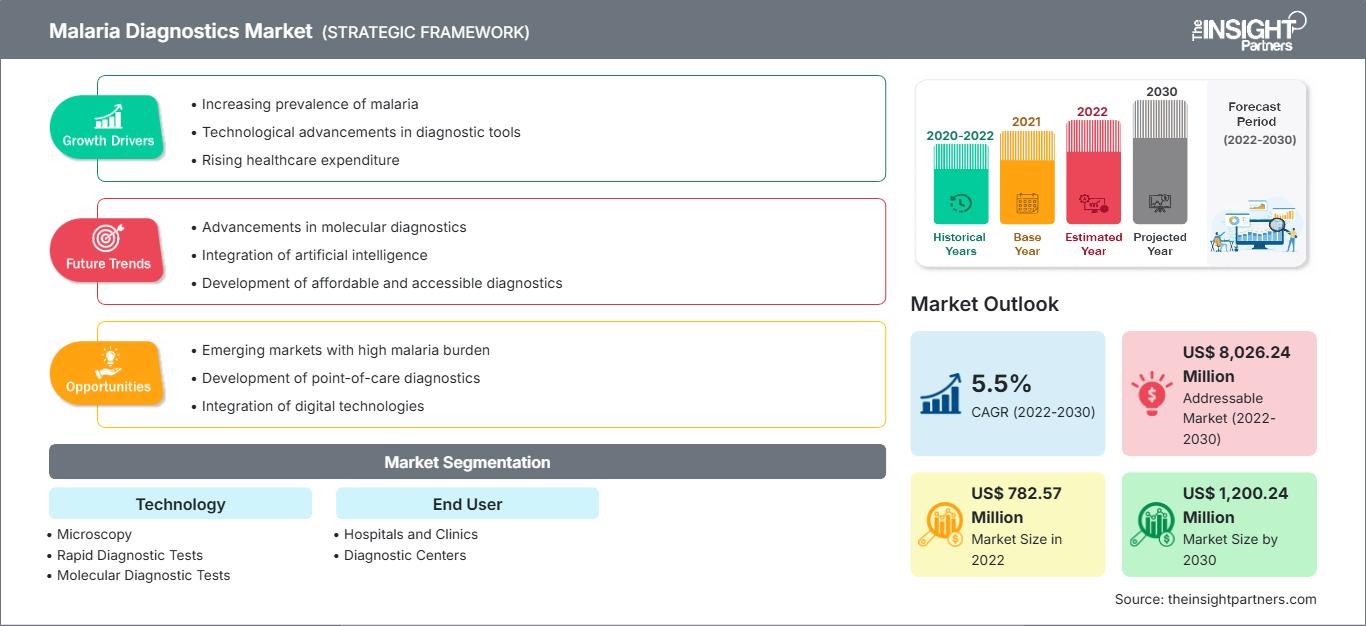

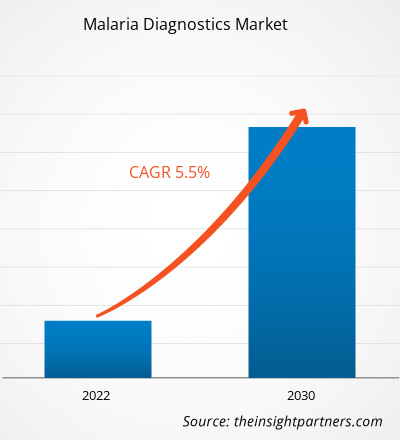

[Rapport de recherche] Le marché du diagnostic du paludisme devrait passer de 782,57 millions de dollars américains en 2022 à 1 200,24 millions de dollars américains en 2030 ; le marché devrait enregistrer un TCAC de 5,5 % entre 2022 et 2030.

Analyste du marché et analyse Point de vue :

Le paludisme est une maladie potentiellement mortelle causée par le parasite Plasmodium. Le marché du diagnostic du paludisme est en croissance en raison de la forte incidence du paludisme dans les pays à faible revenu et des programmes d'élimination du paludisme mis en œuvre à l'échelle mondiale par des organisations internationales et nationales. Le lancement croissant d'outils de diagnostic avancés et l'intensification des activités de recherche pour des thérapies efficaces contribuent également à la croissance du marché.

Avant la pandémie de COVID-19, près d'un tiers des pays endémiques progressaient vers les objectifs internationaux. De nombreux pays à faible incidence faisaient partie de l'« Initiative Élimination 2025 » de l'OMS, qui regroupe 25 pays s'efforçant d'éliminer potentiellement le paludisme d'ici 2025. En revanche, les progrès ont stagné dans environ un tiers des pays, tandis que dans les autres, l'incidence du paludisme a augmenté. Les pays où la charge de morbidité est plus importante se montrent plus enclins à utiliser les données des tests diagnostiques pour stratifier et cibler les interventions géographiquement adaptées, indépendamment de l'importance continue des tests et du dépistage dans les tentatives d'éradication.

Les cas de paludisme et les décès liés à ce fléau ont augmenté au cours de la première année de l'épidémie de COVID-19 en raison de perturbations mineures dans la prise en charge des cas et les efforts de prévention. Néanmoins, le scénario catastrophe potentiel – le doublement des décès dus au paludisme – a été évité grâce aux efforts concertés de l'OMS, des programmes nationaux de lutte contre le paludisme et des partenaires. Difficultés d'approvisionnement en fournitures nécessaires contre le paludisme et incertitude quant à l'impact de la pandémie sur les mesures de gestion du paludisme.

Facteurs de croissance :

Le paludisme, l'une des maladies fébriles aiguës, est causé par des parasites plasmodium et se propage par les moustiques anophèles femelles infectées. Cinq espèces de parasites chez l'homme sont principalement responsables du paludisme, et deux d'entre elles, Plasmodium falciparum et P. vivax, sont considérées comme la plus grande menace. De plus, P. falciparum est le parasite du paludisme le plus mortel et le plus répandu sur le continent africain. De plus, P. vivax est le parasite du paludisme dominant dans la plupart des pays hors d'Afrique subsaharienne. Français Selon le Rapport mondial sur le paludisme (WMR) 2020 de l'Organisation mondiale de la santé (OMS), 241 millions de cas de paludisme ont été signalés dans le monde, contre 227 millions de cas enregistrés en 2019. Selon la même source, le nombre de décès causés par le paludisme augmente de 69 000 par an. Environ les deux tiers de ces décès, soit 47 000, ont été causés par des perturbations des services de santé pendant la pandémie de COVID-19 ; le tiers restant des décès, soit 22 000, reflétait un changement récent dans la méthodologie de l'OMS pour calculer la mortalité due au paludisme (indépendamment des perturbations liées à la COVID-19).

En 2020, environ 95 % des cas mondiaux et environ 96 % des décès causés par le paludisme ont été signalés dans la région africaine de l'OMS, et environ 80 % du total des décès signalés concernaient des enfants âgés de 5 ans et moins. Selon le WMR 2021, 2 % de la charge mondiale du paludisme a été enregistrée dans les pays d'Asie du Sud-Est, l'Inde représentant 83 % des cas estimés de paludisme et 82 % des décès associés à la maladie en 2020. Ainsi, la prévalence croissante du paludisme dans différentes régions du monde stimule la croissance du marché du diagnostic du paludisme.

Un nombre limité de produits préqualifiés par l'OMS qui sont des TDR non Pf sont disponibles sur le marché. Malgré la disponibilité d'une large gamme de TDR préqualifiés par l'OMS, la demande se concentre sur un sous-ensemble privilégié de produits et de fabricants spécifiques. Cela limite la capacité du marché à assurer la diversité, la sécurité et la capacité de production de l'approvisionnement. Dans ce contexte, les fabricants sont confrontés à des défis tels que la faible demande de produits de certains pays, ainsi que leur réticence et leur manque d'intérêt à adopter des produits alternatifs. L'adoption de marques alternatives peut être motivée par le changement de marques sélectionnées pour les algorithmes nationaux ou par des implications financières.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché du diagnostic du paludisme: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Segmentation et portée du rapport :

Le marché du diagnostic du paludisme est segmenté en fonction de la technologie et de l’utilisateur final. Par technologie, le marché du diagnostic du paludisme est segmenté en microscopie, tests de diagnostic rapide (TDR) et tests de diagnostic moléculaire. Le segment des tests de diagnostic rapide (TDR) détenait la plus grande part de marché en 2022 et devrait enregistrer le TCAC le plus élevé du marché entre 2022 et 2030. Le marché du diagnostic du paludisme, par utilisateur final, est divisé en hôpitaux et cliniques, centres de diagnostic et autres. Français Le segment des hôpitaux et des cliniques détenait la plus grande part de marché en 2022. Le segment des centres de diagnostic devrait enregistrer le TCAC le plus élevé du marché entre 2022 et 2030.

Analyse segmentaire :

Le marché du diagnostic du paludisme, par technologie, est segmenté en microscopie, tests de diagnostic rapide (TDR) et tests de diagnostic moléculaire.

Le segment des tests de diagnostic rapide (TDR) détenait la plus grande part de marché en 2022 et devrait enregistrer le TCAC le plus élevé du marché entre 2022 et 2030. En démontrant la présence de parasites du paludisme dans le sang humain, les tests de diagnostic rapide du paludisme (TDR) aident au diagnostic du paludisme. Les TDR offrent une alternative au diagnostic clinique ou à la microscopie, en particulier dans les situations où l'accès à des services de microscopie de haute qualité est limité. Plasmodium falciparum ou P. vivax est la seule espèce que certains TDR peuvent identifier, mais d'autres peuvent en identifier quatre : P. falciparum, P. vivax, P. malariae et P. ovale. Généralement, une piqûre au doigt est utilisée pour prélever du sang pour le test.

Le marché du diagnostic du paludisme, par utilisateur final, est segmenté en hôpitaux et cliniques, centres de diagnostic, et autres. Les hôpitaux et les cliniques évoluent considérablement avec l'augmentation du nombre de patients dans le monde. Ils fournissent des traitements très efficaces à faible coût. L'importance croissante accordée à l'utilisation des TDR pour leurs délais d'exécution rapides, leurs faibles coûts et leur accessibilité pratique est l'une des principales causes de la domination des cliniques sur le marché du diagnostic du paludisme.

Analyse régionale :

Le marché mondial du diagnostic du paludisme est segmenté géographiquement en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale, et Moyen-Orient et Afrique. Grâce aux investissements croissants des pays développés comme les États-Unis, à l'augmentation de la population de patients et à l'importance croissante accordée par l'Organisation mondiale de la Santé (OMS) à la réduction de la mortalité due au paludisme en Afrique, la région Moyen-Orient et Afrique devrait conserver sa position dominante sur le marché au cours de la période de prévision. D'après les données publiées par l'OMS en juillet 2022, l'Afrique subsaharienne représente probablement environ 95 % des cas de paludisme et 96 % des décès.

Marché du diagnostic du paludisme

Les tendances et facteurs régionaux influençant le marché du diagnostic du paludisme tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché du diagnostic du paludisme en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.Portée du rapport sur le marché du diagnostic du paludisme| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | US$ 782.57 Million |

| Taille du marché par 2030 | US$ 1,200.24 Million |

| TCAC mondial (2022 - 2030) | 5.5% |

| Données historiques | 2020-2022 |

| Période de prévision | 2022-2030 |

| Segments couverts |

By Technologie

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché du diagnostic du paludisme : comprendre son impact sur la dynamique commerciale

Le marché des diagnostics du paludisme connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché du diagnostic du paludisme Aperçu des principaux acteurs clés

Développements du secteur et opportunités futures :

Divers développements stratégiques réalisés par les principaux acteurs du marché du diagnostic du paludisme sont répertoriés ci-dessous :

- En février 2022, le Kenya Medical Research Institute (KEMRI) a lancé Plasmochek pour le dépistage du paludisme. Plasmochek est conçu pour détecter le plasmodium, un parasite responsable du paludisme. Le kit utilise des anticorps spécifiques à la protéine II riche en histidine de Plasmodium falciparum et à la lactate déshydrogénase de Plasmodium pour détecter les infections paludiques.

- En décembre 2019, Access Bio et Global Good (un partenaire de collaboration du premier) ont développé un nouveau test de diagnostic rapide ultra-sensible (uRDT) qui est cinq fois plus sensible pour identifier les antigènes de la protéine 2 riche en histidine (HRP2) que les uRDT actuellement disponibles. De plus, divers outils ont été créés pour améliorer le diagnostic du paludisme.

Paysage concurrentiel et entreprises clés :

Access Bio., Inc. ; Abbott Laboratories ; Premier Medical Corporation Pvt. Ltd. ; Sysmex Partec GmbH ; bioMérieux ; Beckman Coulter Inc. ; Siemens Healthineers ; Leica Microsystems GmbH ; Nikon Corporation ; Olympus Corporation ; et Bio-Rad Laboratories Inc. sont les principales entreprises du marché du diagnostic du paludisme. Ces entreprises se concentrent sur les nouvelles technologies, la mise à niveau des produits existants et l'expansion géographique pour répondre à la demande croissante des consommateurs dans le monde entier.

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires