Stratégies du marché des revêtements de sol au Moyen-Orient et en Afrique, principaux acteurs, opportunités de croissance, analyses et prévisions d'ici 2031

Données historiques : 2021-2023 | Année de référence : 2024 | Période de prévision : 2025-2031Taille et prévisions du marché des revêtements de sol au Moyen-Orient et en Afrique (2021-2031), parts mondiales et régionales, tendances et opportunités de croissance. Couverture du rapport d'analyse : par type de produit (LVT et VCT, caoutchouc, parquet massif, carrelage en céramique, béton, carrelage en granit, terrazzo, carrelage en calcaire, carrelage en marbre, tapis et moquettes, revêtements de sol stratifiés et autres), type (revêtement de sol résilient, revêtement de sol non résilient et revêtement de sol souple), application [résidentiel, commercial (hôtellerie, immeubles de bureaux et autres), institutionnel et industriel] et pays.

- Date du rapport : May 2025

- Code du rapport : TIPRE00040922

- Catégorie : Produits chimiques et matériaux

- Statut : Publié

- Formats de rapport disponibles :

- Nombre de pages : 164

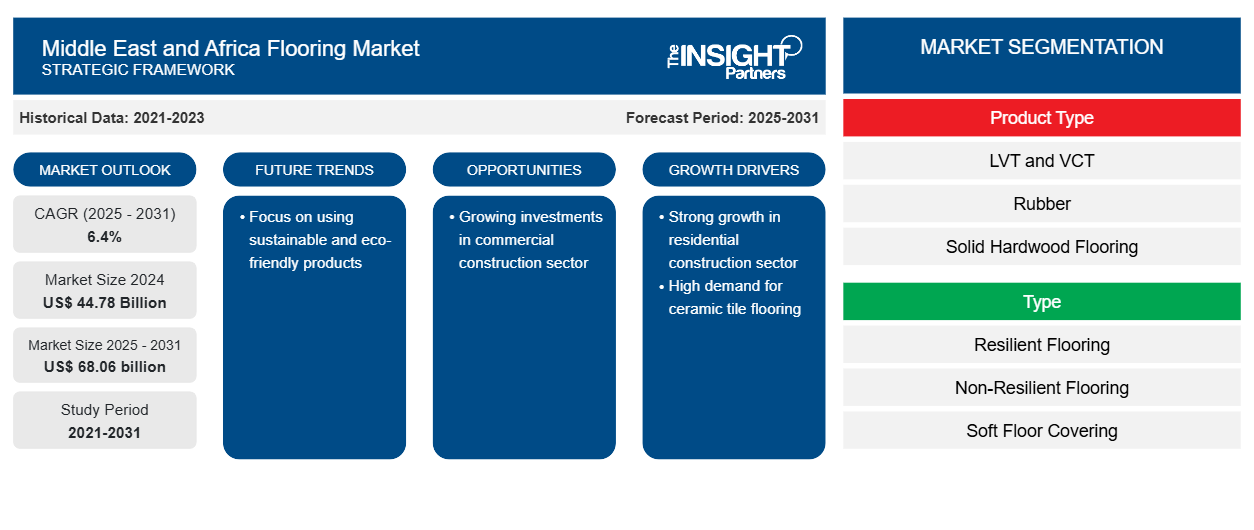

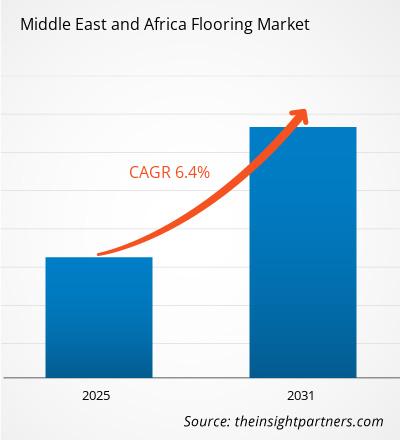

Le marché des revêtements de sol au Moyen-Orient et en Afrique devrait passer de 44,78 milliards de dollars US en 2024 à 68,06 milliards de dollars US en 2031 ; le marché devrait enregistrer un TCAC de 6,4 % entre 2025 et 2031. L'importance croissante accordée aux pratiques de construction durables devrait constituer une tendance majeure du marché.

Analyse du marché des revêtements de sol au Moyen-Orient et en Afrique

Les matériaux de construction, tels que les revêtements de sol, sont largement utilisés dans la construction résidentielle et commerciale. Ces produits sont utilisés dans divers secteurs, notamment résidentiel, commercial, institutionnel et industriel. Ils sont fabriqués à partir de différentes matières premières, telles que les fibres de bois, le caoutchouc, la céramique, le support et l'âme en vinyle, le ciment, l'eau, le sable, le gravier, le granit, le marbre, les fibres naturelles et artificielles, et les résines. L'essor de la construction dans la région est attribué à l'accent mis par les gouvernements sur le développement des infrastructures. L'augmentation de la construction résidentielle stimule la demande de matériaux de revêtement de sol tels que les LVT, les sols stratifiés, les parquets et les moquettes.

Aperçu du marché des revêtements de sol au Moyen-Orient et en Afrique

La croissance du marché est stimulée par la demande croissante de matériaux de construction, tels que les carrelages, due à l'essor des projets d'infrastructures, à l'industrialisation et aux activités de construction durable au Moyen-Orient et en Afrique. Le carrelage en porcelaine contemporain, alliant esthétique et fonctionnalité, connaît un succès croissant dans la région. Considéré comme une alternative économique et polyvalente à la pierre naturelle, le carrelage en porcelaine reproduit l'aspect du granit, du bois ou du marbre avec une précision exceptionnelle. Par ailleurs, l'utilisation de revêtements de sol en bambou durable ou en bois de récupération est en plein essor, en raison d'une prise de conscience environnementale croissante.

La construction dans le secteur commercial a connu un essor dans la région grâce à l'essor du tourisme et à l'augmentation de la population immigrée. L'augmentation de la population urbaine a stimulé la demande de logements privés dans les villes urbaines et semi-urbaines, incitant les gouvernements à investir dans le secteur de la construction. La région connaît également plusieurs projets de construction résidentielle en cours et à venir. Par exemple, la construction d'un nouvel immeuble résidentiel haut de gamme de 73 étages par Walters devrait débuter d'ici décembre 2025 sur Cornerstone à Hainesport. Ces projets stimulent la demande de revêtements de sol variés dans la région. Par ailleurs, l'essor du secteur de la construction dans la région et l'augmentation des dépenses publiques consacrées au développement des infrastructures, grâce à des initiatives telles que la Vision économique 2030 d'Abou Dhabi et la Vision 2030 de l'Arabie saoudite, devraient également avoir un impact positif sur la demande de revêtements de sol dans la région.

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris des parties de ce rapport, ou d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des revêtements de sol au Moyen-Orient et en Afrique : perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché des revêtements de sol au Moyen-Orient et en Afrique

Croissance des investissements dans le secteur de la construction commerciale

Le Moyen-Orient développe des projets ambitieux axés sur le développement hôtelier de masse. Dubaï investit dans ses infrastructures touristiques depuis plusieurs années. Le succès de l'Expo 2020 a largement contribué à cet effort, et un important vivier d'hôtels est en cours de développement, avec la construction de 65 000 chambres supplémentaires prévues. L'accent mis par la région sur l'attraction touristique crée un besoin d'infrastructures hôtelières pour accueillir ces touristes. Par conséquent, plusieurs pays augmentent leurs investissements dans des projets hôteliers, notamment la construction et le développement d'hôtels, de complexes hôteliers et d'autres infrastructures pour répondre à cette demande. Les projets gigantesques, tels que Diriyah Gate, les projets de la mer Rouge et Qiddiya, représentent la majeure partie du vivier hôtelier du Royaume. Diriyah Gate devrait compter 38 hôtels et 5 000 chambres d'ici 2030. Ainsi, la croissance des investissements dans le secteur de la construction commerciale devrait offrir des opportunités plus lucratives au marché des revêtements de sol au Moyen-Orient et en Afrique.

Forte croissance du secteur de la construction résidentielle

Au Moyen-Orient et en Afrique, la construction résidentielle connaît une forte croissance, stimulant la demande de matériaux de construction. La construction de bâtiments résidentiels a connu une forte croissance dans la région en raison de l'augmentation de la population immigrée. L'augmentation de la population urbaine a entraîné une augmentation de la construction de bâtiments résidentiels privés dans les villes semi-urbaines et urbaines, incitant les gouvernements à investir dans le secteur du bâtiment et de la construction. Le secteur de la construction aux Émirats arabes unis connaît une forte croissance, portée par un boom continu des projets immobiliers. Aux Émirats arabes unis, le marché résidentiel est en plein essor, porté par la croissance démographique et l'augmentation des investissements étrangers. Selon le RICS Global Construction Monitor, l'activité de construction aux Émirats arabes unis a augmenté de 54 %, affichant une croissance positive des projets de construction. Le rapport du RICS souligne également que la croissance du secteur de la construction aux Émirats arabes unis est généralisée aux secteurs privé et public, les projets résidentiels privés progressant de 58 %.

L'Arabie saoudite possède également l'un des plus grands marchés de la construction au monde. Le secteur de la construction résidentielle domine le secteur du bâtiment. Le plan de développement vise la construction de 300 000 logements d'ici fin 2025, dont 150 000 sont actuellement en construction. Plusieurs projets gigantesques et impressionnants dominent le marché de la construction résidentielle en Arabie saoudite, tels que ROSHN, Norlana Development de NEOM, Jeddah Central, The LINE et Masar. Le projet de Djeddah s'étend sur 5,7 millions de mètres carrés et ajoutera 17 000 logements et 2 700 chambres d'hôtel au parc immobilier de la ville. La première phase devrait être achevée d'ici 2027, transformant le centre-ville de Djeddah en un quartier résidentiel de classe mondiale. Adjacent à la Grande Mosquée de La Mecque, Masar est un projet de 1,2 million de mètres carrés conçu pour redéfinir la vie urbaine dans la ville la plus sainte du Royaume. Différents mégaprojets à travers le pays établissent de nouvelles normes en matière d'urbanisme, permettant à l'Arabie saoudite de passer d'un développement résidentiel traditionnel à la création de communautés intégrées. Ainsi, la forte croissance du secteur de la construction résidentielle au Moyen-Orient et en Afrique stimule la demande de revêtements de sol.

Analyse de segmentation du marché des revêtements de sol au Moyen-Orient et en Afrique

Les segments clés qui ont contribué à l’élaboration de l’analyse du marché des revêtements de sol au Moyen-Orient et en Afrique sont le type de produit, le type et l’application.

- Selon le type de produit, le marché est segmenté en LVT et VCT, caoutchouc, parquets massifs, carrelages en céramique, béton, granit, terrazzo, calcaire, marbre , moquettes et tapis, sols stratifiés, etc. Le segment LVT et VCT devrait enregistrer le TCAC le plus élevé au cours de la période de prévision.

- Selon le type de revêtement, le marché est segmenté en revêtements de sol résilients, non résilients et souples. En 2024, le segment des revêtements de sol non résilients détenait la plus grande part du marché des revêtements de sol au Moyen-Orient et en Afrique.

- En fonction des applications, le marché des revêtements de sol au Moyen-Orient et en Afrique est segmenté en résidentiel, commercial, institutionnel et industriel. Le segment résidentiel devrait continuer à dominer le marché en termes d'applications, avec le TCAC le plus élevé au cours de la période de prévision.

Analyse des parts de marché des revêtements de sol au Moyen-Orient et en Afrique, par pays

Les Émirats arabes unis détiennent la plus grande part du marché des revêtements de sol au Moyen-Orient et en Afrique. L'essor des investissements publics dans les mégaprojets, notamment commerciaux et résidentiels, crée des opportunités pour le secteur du bâtiment et de la construction aux Émirats arabes unis. De plus, face à la croissance de la population urbaine, le gouvernement s'attache à soutenir la construction de bâtiments résidentiels privés. Le programme de développement des infrastructures du pays stimule le secteur de la construction, dont la valeur a augmenté de 3,7 à 4,7 %, selon le rapport de l'Association internationale du commerce publié en 2022. Par conséquent, la croissance du secteur de la construction dans le pays devrait stimuler la demande de revêtements de sol au cours de la période de prévision.

Le marché saoudien devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. Selon l'Autorité saoudienne des entrepreneurs, le secteur de la construction en Arabie saoudite représentait 68 milliards de dollars américains et 6 % du PIB du pays en mai 2023. L'Arabie saoudite connaît une transformation alors que le gouvernement vise à réduire sa dépendance aux revenus du pétrole et du gaz et à capitaliser sur les secteurs du tourisme et des services publics. La construction de The Line (Neom), une ville linéaire de 170 km de long et 200 mètres de large, a débuté en 2021. En 2023, l'Autorité saoudienne des entrepreneurs a organisé le Forum des projets futurs pour présenter 3 000 projets d'une valeur estimée à 270 milliards de dollars américains, créant ainsi des opportunités d'investissement pour plusieurs fabricants de revêtements de sol dans le pays.

Aperçu régional du marché des revêtements de sol au Moyen-Orient et en Afrique

Les tendances et facteurs régionaux influençant le marché des revêtements de sol au Moyen-Orient et en Afrique tout au long de la période de prévision ont été analysés en détail par les analystes d'Insight Partners. Cette section aborde également les segments et la géographie du marché des revêtements de sol au Moyen-Orient et en Afrique : Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud et Amérique centrale.

- Obtenez les données régionales spécifiques au marché des revêtements de sol du Moyen-Orient et de l'Afrique

Portée du rapport sur le marché des revêtements de sol au Moyen-Orient et en Afrique

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2024 | 44,78 milliards de dollars américains |

| Taille du marché d'ici 2031 | 68,06 milliards de dollars américains |

| TCAC mondial (2025 - 2031) | 6,4% |

| Données historiques | 2021-2023 |

| Période de prévision | 2025-2031 |

| Segments couverts |

Par type de produit

|

| Régions et pays couverts |

Moyen-Orient et Afrique

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des revêtements de sol au Moyen-Orient et en Afrique : comprendre son impact sur la dynamique des entreprises

Le marché des revêtements de sol au Moyen-Orient et en Afrique connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

La densité des acteurs du marché désigne la répartition des entreprises opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des revêtements de sol au Moyen-Orient et en Afrique sont :

- Milliken & Company

- Gerflor SAS

- Tarkett

- Forbo Holding AG

- Groupe Shaw Industries Inc.

- AHF LLC

Avertissement : Les entreprises répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des revêtements de sol au Moyen-Orient et en Afrique

Actualités et développements récents du marché des revêtements de sol au Moyen-Orient et en Afrique

Le marché des revêtements de sol au Moyen-Orient et en Afrique est évalué en collectant des données qualitatives et quantitatives après des recherches primaires et secondaires, qui comprennent d'importantes publications d'entreprise, des données d'association et des bases de données.

Rapport sur le marché des revêtements de sol au Moyen-Orient et en Afrique : couverture et livrables

Le rapport « Part de marché et prévisions des revêtements de sol au Moyen-Orient et en Afrique (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

- Tendances et prévisions du marché des revêtements de sol au Moyen-Orient et en Afrique pour tous les segments de marché clés couverts par le périmètre

- Tendances du marché des revêtements de sol au Moyen-Orient et en Afrique, ainsi que la dynamique du marché, telles que les moteurs, les contraintes et les opportunités clés

- Analyse détaillée des cinq forces de Porter et SWOT

- Analyse du marché des revêtements de sol au Moyen-Orient et en Afrique couvrant les principales tendances du marché, le cadre national, les principaux acteurs, les réglementations et les développements récents du marché.

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents pour le marché des revêtements de sol au Moyen-Orient et en Afrique

- Profils d'entreprise détaillés

Habi est un analyste d'études de marché chevronné, fort de 8 ans d'expérience dans le secteur des produits chimiques et des matériaux, avec une expertise complémentaire dans les secteurs de l'agroalimentaire et des boissons, ainsi que des biens de consommation. Ingénieur chimiste diplômé du Vishwakarma Institute of Technology (VIT), il a développé une connaissance approfondie des secteurs des produits chimiques industriels et de spécialité, des peintures et revêtements, du papier et de l'emballage, des lubrifiants et des produits de consommation.

Les compétences clés d'Habi comprennent l'analyse de la taille et des prévisions de marché, l'analyse comparative de la concurrence, l'analyse des tendances, l'engagement client, la rédaction de rapports et la coordination d'équipe, ce qui lui permet de fournir des informations exploitables et d'appuyer la prise de décision stratégique.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Rapports récents

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Obtenez un échantillon gratuit pour - Marché des revêtements de sol au Moyen-Orient et en Afrique

Obtenez un échantillon gratuit pour - Marché des revêtements de sol au Moyen-Orient et en Afrique