Strategie di mercato per i pavimenti in Medio Oriente e Africa, principali attori, opportunità di crescita, analisi e previsioni entro il 2031

Dati storici : 2021-2023 | Anno base : 2024 | Periodo di previsione : 2025-2031Rapporto di analisi sulle dimensioni e le previsioni del mercato dei pavimenti in Medio Oriente e Africa (2021-2031), quota globale e regionale, tendenze e opportunità di crescita. Copertura: per tipo di prodotto (LVT e VCT, gomma, pavimenti in legno massello, piastrelle in ceramica, cemento, piastrelle in granito, terrazzo, piastrelle in pietra calcarea, piastrelle in marmo, tappeti e moquette, pavimenti in laminato e altri), tipo (pavimenti resilienti, pavimenti non resilienti e rivestimenti per pavimenti morbidi), applicazione [residenziale, commerciale (ospitalità, edifici per uffici e altri), istituzionale e industriale] e paese.

- Data del report : May 2025

- Codice del report : TIPRE00040922

- Categoria : Prodotti chimici e materiali

- Stato : Edito

- Formati di report disponibili :

- Numero di pagine : 164

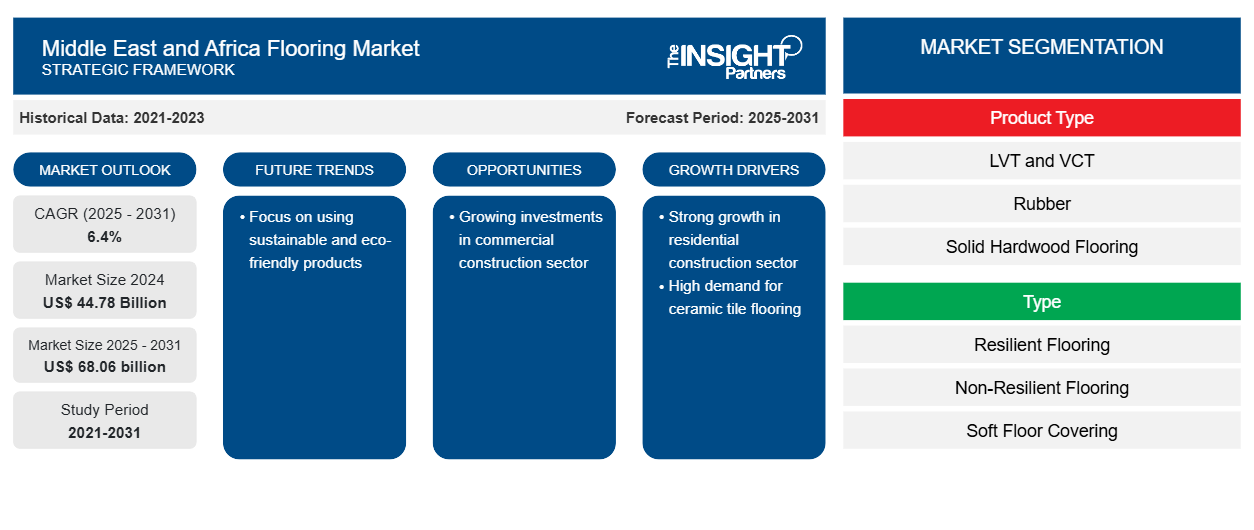

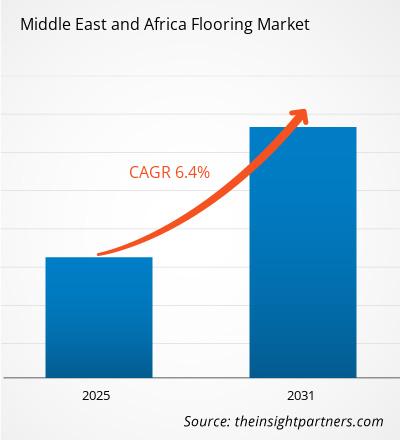

Si prevede che il mercato dei pavimenti in Medio Oriente e Africa crescerà da 44,78 miliardi di dollari nel 2024 a 68,06 miliardi di dollari entro il 2031; si prevede che il mercato registrerà un CAGR del 6,4% nel periodo 2025-2031. Si prevede che la crescente attenzione alle pratiche di costruzione sostenibili sarà una tendenza di rilievo nel mercato.

Analisi del mercato dei pavimenti in Medio Oriente e Africa

I materiali da costruzione, come i pavimenti, sono ampiamente utilizzati nell'edilizia residenziale e commerciale. I prodotti per pavimenti sono utilizzati in vari settori, come residenziale, commerciale, istituzionale e industriale. I pavimenti sono realizzati con diverse materie prime, come fibre di legno, gomma, ceramica, supporto vinilico, strato centrale vinilico, cemento, acqua, sabbia, ghiaia, granito, marmo, fibre naturali e artificiali e resine. La crescente attività edilizia nella regione è attribuibile all'attenzione del governo per lo sviluppo infrastrutturale. L'aumento delle attività di edilizia residenziale determina un aumento della domanda di materiali per pavimenti come LVT, pavimenti in laminato, pavimenti in legno e moquette.

Panoramica del mercato dei pavimenti in Medio Oriente e Africa

La crescita del mercato è trainata dall'aumento della domanda di materiali da costruzione, come le piastrelle per pavimenti, dovuto all'aumento dei progetti infrastrutturali, all'industrializzazione e alle attività di edilizia sostenibile in Medio Oriente e Africa. Le piastrelle in gres porcellanato contemporanee sono diventate sempre più popolari nella regione, combinando estetica e funzionalità. Le piastrelle in gres porcellanato sono considerate un'alternativa economica e versatile alla pietra naturale, replicando l'aspetto di granito, legno o marmo con eccezionale fedeltà. Inoltre, la crescente consapevolezza ambientale sta emergendo come tendenza a utilizzare pavimenti in bambù sostenibile o legno di recupero.

L'edilizia nel settore commerciale ha registrato un'impennata nella regione a causa dell'aumento del turismo e della popolazione immigrata. La crescita della popolazione urbana ha fatto aumentare la domanda di edifici residenziali privati nelle città urbane e semi-urbane, spingendo i governi a investire nel settore edile. La regione è inoltre teatro di diversi progetti edilizi residenziali in corso e futuri. Ad esempio, la costruzione di un nuovo edificio residenziale di lusso di 73 piani, ad opera di Walters on Cornerstone a Hainesport, dovrebbe iniziare entro dicembre 2025. Tali progetti stimolano la domanda di diverse opzioni di pavimentazione nella regione. Inoltre, si prevede che l'aumento delle attività edilizie in tutta la regione e l'aumento della spesa pubblica per lo sviluppo infrastrutturale attraverso iniziative come Abu Dhabi Economic Vision 2030 e Saudi Vision 2030 avranno un impatto positivo sulla domanda di pavimenti nella regione.Hainesport. Such projects drive the demand for various flooring options in the region. In addition, rising construction activities across the region and increasing government spending on infrastructure development through initiatives such as Abu Dhabi Economic Vision 2030 and Saudi Vision 2030 are also expected to positively impact the demand for flooring in the region.

Riceverai la personalizzazione gratuita di qualsiasi report, incluse parti di questo report, analisi a livello nazionale, pacchetto dati Excel e potrai usufruire di fantastiche offerte e sconti per start-up e università.

Mercato dei pavimenti in Medio Oriente e Africa: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato dei pavimenti in Medio Oriente e Africa

Crescenti investimenti nel settore delle costruzioni commerciali

Il Medio Oriente sta sviluppando progetti ambiziosi incentrati sullo sviluppo alberghiero di massa. Dubai investe nelle sue infrastrutture turistiche da diversi anni. Il successo di Expo 2020 ha contribuito in modo significativo a questo sforzo e vi è una solida pipeline di hotel in fase di sviluppo, con piani per la costruzione di ulteriori 65.000 camere. L'attenzione della regione all'attrazione turistica sta creando la necessità di infrastrutture alberghiere in grado di ospitare i turisti. Pertanto, diverse nazioni stanno aumentando gli investimenti in progetti di ospitalità, tra cui la costruzione e lo sviluppo di hotel, resort e altre infrastrutture per soddisfare questa domanda. I progetti giga, come Diriyah Gate, Red Sea Projects e Qiddiya, rappresentano la quota maggiore della pipeline alberghiera del Regno. Si prevede che Diriyah Gate avrà 38 hotel con 5.000 camere entro il 2030. Pertanto, si prevede che i crescenti investimenti nel settore dell'edilizia commerciale offriranno opportunità più redditizie per il mercato dei pavimenti in Medio Oriente e Africa.giga projects, such as Diriyah Gate, the Red Sea Projects, and Qiddiya, account for the largest share of the hotel pipeline in the Kingdom. Diriyah Gate is planned to have 38 hotels with 5,000 hotel rooms by 2030. Thus, the growing investments in the commercial construction sector are expected to provide more lucrative opportunities for the

Forte crescita nel settore delle costruzioni residenziali

In Medio Oriente e in Africa, si sta verificando un'impennata delle attività di edilizia residenziale, che sta trainando la domanda di materiali da costruzione e di materiali da costruzione. La costruzione di edifici residenziali è aumentata nella regione a causa dell'aumento della popolazione immigrata. La crescita della popolazione urbana ha incrementato la costruzione di edifici residenziali privati nelle città semi-urbane e urbane, spingendo i governi a investire nel settore edile e delle costruzioni. Il settore edile negli Emirati Arabi Uniti sta vivendo una forte crescita, trainato dal continuo boom degli sviluppi immobiliari. Negli Emirati Arabi Uniti, il mercato residenziale è in forte espansione, trainato dall'espansione demografica e dall'aumento degli investimenti esteri. Secondo il RICS Global Construction Monitor, l'attività edilizia negli Emirati Arabi Uniti è aumentata del 54%, mostrando una crescita positiva dei progetti edilizi. Il rapporto RICS evidenzia inoltre che la crescita del settore edile degli Emirati Arabi Uniti è diffusa sia nel settore privato che in quello pubblico, con una crescita dei progetti residenziali privati del +58%.

Inoltre, l'Arabia Saudita vanta uno dei mercati edilizi più grandi al mondo. Il settore dell'edilizia residenziale domina l'industria edilizia del Paese. Il piano di sviluppo mira a 300.000 unità residenziali entro la fine del 2025, di cui 150.000 attualmente in costruzione. Diversi e imponenti progetti di grandi dimensioni guidano il mercato dell'edilizia residenziale in Arabia Saudita, come ROSHN, Norlana Development di NEOM, Jeddah Central, The LINE e Masar. Lo sviluppo di Jeddah si estende su 5,7 milioni di metri quadrati e aggiungerà 17.000 unità abitative e 2.700 camere d'albergo all'offerta della città. Si prevede che la prima fase sarà completata entro il 2027, trasformando il quartiere centrale di Jeddah in un'area residenziale di livello mondiale. Adiacente alla Grande Moschea della Mecca, Masar è un progetto di 1,2 milioni di metri quadrati progettato per ridefinire la vita urbana nella città più sacra del Regno. Diversi megaprogetti in tutto il paese stanno definendo nuovi standard nella pianificazione urbana, consentendo all'Arabia Saudita di passare dallo sviluppo residenziale tradizionale alla creazione di comunità integrate. Pertanto, la forte crescita del settore dell'edilizia residenziale in Medio Oriente e in Africa sta trainando la domanda di prodotti per pavimenti.

Analisi della segmentazione del mercato dei pavimenti in Medio Oriente e Africa

I segmenti chiave che hanno contribuito alla derivazione dell'analisi del mercato dei pavimenti in Medio Oriente e Africa sono il tipo di prodotto, la tipologia e l'applicazione.

- In base alla tipologia di prodotto, il mercato è segmentato in LVT e VCT, gomma, pavimenti in legno massello, piastrelle in ceramica, cemento, piastrelle in granito, terrazzo, piastrelle in pietra calcarea, piastrelle in marmo , moquette e tappeti, pavimenti in laminato e altri. Si prevede che il segmento LVT e VCT registrerà il CAGR più elevato durante il periodo di previsione.

- In base alla tipologia, il mercato è segmentato in pavimenti resilienti, pavimenti non resilienti e rivestimenti morbidi per pavimenti. Nel 2024, il segmento dei pavimenti non resilienti deteneva la quota maggiore nel mercato dei pavimenti in Medio Oriente e Africa.

- In base all'applicazione, il mercato dei pavimenti in Medio Oriente e Africa è segmentato in residenziale, commerciale, istituzionale e industriale. Si prevede che il segmento residenziale continuerà a dominare il mercato in termini di applicazione, con il CAGR più elevato durante il periodo di previsione.

Analisi della quota di mercato dei pavimenti in Medio Oriente e Africa per paese

Gli Emirati Arabi Uniti detenevano la quota maggiore del mercato dei pavimenti in Medio Oriente e Africa. I crescenti investimenti governativi in megaprogetti, inclusi progetti di edilizia commerciale e residenziale, generano opportunità per l'industria edile e delle costruzioni negli Emirati Arabi Uniti. Inoltre, con la crescita della popolazione urbana, il governo si sta concentrando sul sostegno alla costruzione di edifici residenziali privati negli Emirati Arabi Uniti. Il programma di sviluppo infrastrutturale del Paese traina l'industria edile, il cui valore aumenta del 3,7-4,7%, secondo il rapporto dell'International Trade Association pubblicato nel 2022. Pertanto, si prevede che la crescita dell'industria edile nel Paese aumenterà la domanda di pavimenti nel periodo di previsione.

Si prevede che il mercato in Arabia Saudita registrerà il CAGR più elevato durante il periodo di previsione. Secondo la Saudi Contractors Authority, il settore edile saudita rappresentava 68 miliardi di dollari USA e il 6% del PIL del paese a maggio 2023. L'Arabia Saudita sta assistendo a una trasformazione, poiché il governo mira a ridurre la dipendenza dai proventi del petrolio e del gas e a capitalizzare sui settori del turismo e dei servizi pubblici. La costruzione di The Line (Neom), una città lineare lunga 170 km e larga 200 metri, è iniziata nel 2021. Nel 2023, la Saudi Contractors Authority ha organizzato il Future Projects Forum per presentare 3.000 progetti per un valore stimato di 270 miliardi di dollari USA, creando così opportunità di investimento per diversi produttori di pavimenti nel paese.

Approfondimenti regionali sul mercato dei pavimenti in Medio Oriente e Africa

Le tendenze e i fattori regionali che influenzano il mercato dei pavimenti in Medio Oriente e Africa durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato dei pavimenti in Medio Oriente e Africa in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, e America Meridionale e Centrale.

- Ottieni i dati specifici regionali per il mercato dei pavimenti in Medio Oriente e Africa

Ambito del rapporto sul mercato dei pavimenti in Medio Oriente e Africa

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | 44,78 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 68,06 miliardi di dollari USA |

| CAGR globale (2025-2031) | 6,4% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

Per tipo di prodotto

|

| Regioni e paesi coperti |

Medio Oriente e Africa

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dei pavimenti in Medio Oriente e Africa: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei pavimenti in Medio Oriente e Africa è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione delle imprese che operano in un determinato mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un determinato spazio di mercato in relazione alle sue dimensioni o al suo valore totale.

Le principali aziende che operano nel mercato dei pavimenti in Medio Oriente e Africa sono:

- Milliken & Company

- Gerflor SAS

- Tarkett

- Forbo Holding AG

- Shaw Industries Group Inc

- AHF LLC

Disclaimer : le aziende elencate sopra non sono classificate secondo alcun ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dei pavimenti in Medio Oriente e Africa

Notizie e sviluppi recenti sul mercato dei pavimenti in Medio Oriente e Africa

Il mercato dei pavimenti in Medio Oriente e Africa viene valutato raccogliendo dati qualitativi e quantitativi post-ricerca primaria e secondaria, che includono importanti pubblicazioni aziendali, dati di associazioni e database.

Copertura e risultati del rapporto sul mercato dei pavimenti in Medio Oriente e Africa

Il rapporto "Quota di mercato e previsioni sui pavimenti in Medio Oriente e Africa (2021-2031)" fornisce un'analisi dettagliata del mercato, coprendo le seguenti aree:

- Tendenze e previsioni del mercato dei pavimenti in Medio Oriente e Africa per tutti i principali segmenti di mercato trattati nell'ambito

- Tendenze del mercato dei pavimenti in Medio Oriente e Africa, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave

- Analisi dettagliata delle cinque forze di Porter e analisi SWOT

- Analisi del mercato dei pavimenti in Medio Oriente e Africa che copre le principali tendenze di mercato, il quadro nazionale, i principali attori, le normative e i recenti sviluppi del mercato.

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa termica, i principali attori e gli sviluppi recenti per il mercato dei pavimenti in Medio Oriente e Africa

- Profili aziendali dettagliati

Habi è un esperto analista di ricerche di mercato con 8 anni di esperienza, specializzato nel settore chimico e dei materiali, con competenze aggiuntive nei settori alimentare e delle bevande e dei beni di consumo. È un ingegnere chimico del Vishwakarma Institute of Technology (VIT) e ha sviluppato una profonda conoscenza del settore nei settori dei prodotti chimici industriali e speciali, vernici e rivestimenti, carta e imballaggi, lubrificanti e prodotti di consumo.

Le competenze principali di Habi includono il dimensionamento e le previsioni di mercato, il benchmarking competitivo, l'analisi delle tendenze, il coinvolgimento dei clienti, la redazione di report e il coordinamento di team, rendendolo abile nel fornire informazioni fruibili e nel supportare il processo decisionale strategico.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report recenti

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Ottieni un campione gratuito per - Mercato dei pavimenti in Medio Oriente e Africa

Ottieni un campione gratuito per - Mercato dei pavimenti in Medio Oriente e Africa