Rapport sur le marché des appareils de neurostimulation 2030 par segments, géographie, dynamique, développements récents et perspectives stratégiques

Données historiques : 2020-2021 | Année de référence : 2022 | Période de prévision : 2023-2030Analyse de la taille et des prévisions du marché des dispositifs de neurostimulation (2020-2030), des parts mondiales et régionales, des tendances et des opportunités de croissance. Couverture du rapport : par produit (stimulateur de la moelle épinière, stimulateur cérébral profond, stimulateur du nerf sacré, stimulateur du nerf vague, etc.), application (gestion de la douleur, épilepsie, incontinence urinaire et fécale, maladie de Parkinson, etc.), utilisateur final (hôpitaux, cliniques spécialisées, etc.) et géographie.

- Statut : Publié

- Code du rapport : TIPRE00002778

- Catégorie : Sciences de la vie

- Nombre de pages : 172

- Formats de rapport disponibles :

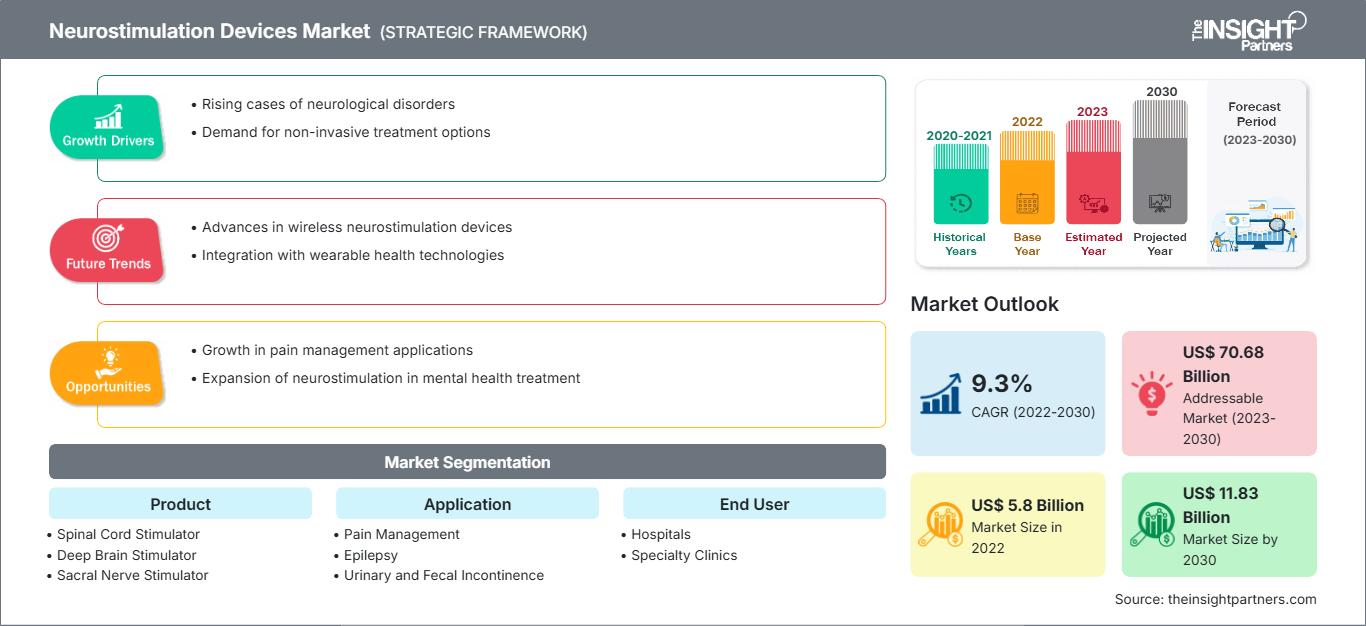

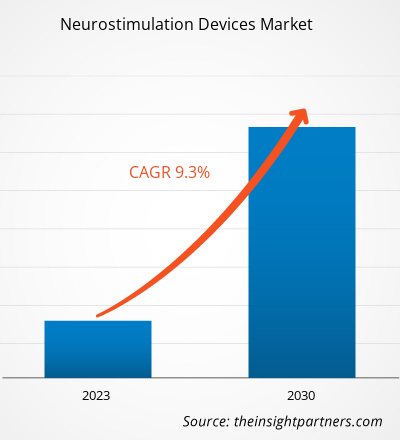

[Rapport de recherche] Le marché des dispositifs de neurostimulation devrait croître de 5 802,47 millions de dollars américains en 2022 à 11 825,95 millions de dollars américains d'ici 2030 ; il devrait enregistrer un TCAC de 9,3 % entre 2022 et 2030.

Analyse du marché et point de vue des analystes :

Les dispositifs de neurostimulation sont des dispositifs médicaux conçus pour moduler l'activité du système nerveux. Ils sont utilisés pour traiter diverses affections neurologiques et la douleur chronique. Il existe plusieurs types de dispositifs de neurostimulation, notamment les stimulateurs de la moelle épinière, les stimulateurs cérébraux profonds, les stimulateurs du nerf vague et les stimulateurs des nerfs périphériques. Ces dispositifs peuvent améliorer considérablement la qualité de vie des personnes atteintes de diverses affections neurologiques. La prévalence croissante des maladies neurologiques et l'augmentation des cas de lésions de la moelle épinière sont les principaux facteurs à l'origine du développement du marché. Cependant, le manque de professionnels experts freine la croissance du marché des appareils d'eurostimulation.

Moteurs de croissance et défis :

La population gériatrique est sensible aux maladies neurologiques. Les troubles neurologiques courants qui touchent les personnes âgées sont la neuropathie, la maladie de Parkinson, la maladie d'Alzheimer, la dystonie, entre autres. Selon les National Institutes of Health (NIH), 8,5 % de la population mondiale (soit environ 617 millions de personnes) a 65 ans et plus. Des pays comme les États-Unis et le Canada présentent des taux de prévalence élevés de troubles du mouvement et de troubles psychiatriques associés à la croissance de la population gériatrique. Selon la Fondation Parkinson, les symptômes de la maladie de Parkinson sont fréquents à un âge moyen de 60 ans.

La Société canadienne de psychologie indique que le trouble obsessionnel-compulsif (TOC) touche environ 2 % de la population canadienne. L'Organisation mondiale de la santé (OMS) indique que l'épilepsie est un trouble neurologique provoquant des crises qui touche environ 50 millions de personnes dans le monde. Selon l'Académie américaine de neurologie, l'AVC est la troisième cause de décès aux États-Unis, suivi par la maladie d'Alzheimer, sixième cause. Des statistiques de la même source montrent que près d'un million d'Américains sont touchés par la maladie de Parkinson et qu'au moins 60 000 nouveaux cas sont signalés chaque année. L'incidence croissante des maladies neurologiques, associée à des troubles liés au mode de vie, tels que la dépression et la douleur chronique, entraîne une adoption croissante de produits technologiquement avancés. Selon l'OMS, les troubles nerveux représentent environ 6,3 % de la charge de morbidité mondiale. De plus, toujours selon la même source, ces troubles sont l'une des principales causes de décès dans le monde. Ils sont responsables de 13,2 % des décès dans les pays développés et de 16,8 % dans les pays à revenu faible ou intermédiaire. La forte mortalité et la charge de morbidité élevée rendent urgente l'intégration de solutions à long terme. De plus, la prise de conscience croissante de l'énorme fardeau des troubles neurologiques a accru la demande de neurostimulateurs en tant que thérapie.

Par conséquent, la population gériatrique croissante sujette aux maladies neurologiques, la prévalence croissante de ces maladies et la prise de conscience croissante de l'énorme fardeau des troubles neurologiques déterminent la taille du marché des dispositifs de neurostimulation.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des dispositifs de neurostimulation: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Segmentation et portée du rapport :

Le marché mondial des dispositifs de neurostimulation est segmenté en fonction du produit, de l’application et de l’utilisateur final. En fonction du produit, le marché est segmenté en stimulateurs de la moelle épinière, stimulateurs cérébraux profonds, stimulateurs du nerf sacré et stimulateurs du nerf vague. En termes d’application, le marché des dispositifs de neurostimulation est segmenté en gestion de la douleur, épilepsie, incontinence urinaire et fécale, maladie de Parkinson, etc. Le marché des dispositifs de neurostimulation, par utilisateur final, est segmenté en hôpitaux, cliniques spécialisées, etc. Le marché des dispositifs de neurostimulation, en fonction de la géographie, est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, France, Italie, Royaume-Uni, Russie et reste de l’Europe), Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l’Asie-Pacifique), Moyen-Orient et Afrique. Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

En fonction du produit, le marché des dispositifs de neurostimulation est segmenté en stimulateurs de la moelle épinière, stimulateurs cérébraux profonds, stimulateurs du nerf sacré, stimulateurs du nerf vague, etc. Le segment des stimulateurs de la moelle épinière détenait la plus grande part de marché en 2022 et devrait enregistrer un TCAC plus élevé entre 2022 et 2030. La stimulation de la moelle épinière peut traiter les patients souffrant de douleurs chroniques intenses dues à diverses affections, notamment l'échec d'une chirurgie du dos/l'arachnoïdite, la douleur neuropathique/la neuropathie et le syndrome douloureux régional complexe/la dystrophie sympathique réflexe. Quelques dispositifs SCS utilisent un courant basse fréquence pour modifier la sensation de douleur par un léger picotement appelé paresthésie. D'autres dispositifs SCS utilisent des impulsions à haute fréquence ou en salves pour masquer la douleur sans sensation de picotement.

La stimulation de la moelle épinière est devenue un élément fondamental de la prise en charge interventionnelle de la douleur pour traiter diverses douleurs chroniques. Des progrès ont été réalisés depuis son lancement en 1967, conduisant à de nouvelles technologies permettant une mise en place mini-invasive et des batteries internalisées. Par exemple, en mai 2023, Abbott a reçu l'approbation de la Food and Drug Administration (FDA) américaine pour les dispositifs SCS destinés au traitement des douleurs dorsales chroniques chez les personnes ne pouvant pas subir de chirurgie du dos, appelées douleurs dorsales non chirurgicales. De plus, en août 2023, Medtronic plc a reçu le marquage CE pour son dispositif SCS rechargeable en boucle fermée Inceptiv. Il s'agit du premier dispositif SCS Medtronic à offrir une fonction en boucle fermée qui détecte les signaux biologiques uniques de chaque personne et ajuste la stimulation à tout moment, selon les besoins, pour que la thérapie soit en harmonie avec les mouvements de la vie quotidienne. Ces développements stimulent l'adoption de la SCS, alimentant la croissance du marché mondial des dispositifs de neurostimulation.

Le marché des dispositifs de neurostimulation, par application, est segmenté en gestion de la douleur, épilepsie, incontinence urinaire et fécale, maladie de Parkinson, etc. Le segment de la gestion de la douleur détenait la plus grande part de marché en 2022, et il devrait enregistrer un TCAC plus élevé entre 2022 et 2030.

La douleur chronique touche les personnes âgées, les patients traumatisés et chirurgicaux, les personnes suivant différentes thérapies et celles liées à diverses pathologies physiques et mentales. Selon les Centres américains pour le contrôle et la prévention des maladies (CDC), les maux de dos sont la deuxième cause de consultation à l'hôpital, et environ 60 % et 80 % des personnes souffrent de lombalgie au cours de leur vie, ce qui constitue l'une des principales causes d'hospitalisation ou d'intervention chirurgicale. La neurostimulation est une solution plus sûre et plus efficace pour soulager la douleur chronique et est largement adoptée. De nombreuses entreprises de biotechnologie lancent des neurostimulateurs pour aider les personnes dépendantes aux opioïdes à surmonter la douleur et les autres symptômes de sevrage. Par exemple, en avril 2021, Spark Biomedical, une entreprise leader dans le domaine des dispositifs médicaux, a lancé un nouvel appareil de neurostimulation appelé Sparrow Therapy System pour aider les personnes dépendantes aux opioïdes à surmonter les symptômes de sevrage. L'appareil utilise de faibles doses d'électricité pour stimuler la production d'endorphines, ce qui contribue à soulager la douleur et la peur ressenties par les patients pendant le sevrage. De plus, en mars 2021, Mainstay Medical a lancé ReActiv8, un dispositif de neurostimulation implantable pour la lombalgie chronique (lombalgie chronique), en Australie. L'appareil peut potentiellement être utile aux adultes souffrant de lombalgie chronique intraitable liée à un dysfonctionnement du multifidus lombaire. En janvier 2023, la FDA a approuvé le système de neurostimulation de la moelle épinière Proclaim XR d'Abbott, qui aide les patients atteints de neuropathie périphérique diabétique à gérer la douleur chronique. Ainsi, l'application et les avantages mentionnés ci-dessus influenceront positivement le marché des dispositifs de neurostimulation entre 2022 et 2030.

Analyse régionale :

Sur le plan géographique, le marché des dispositifs de neurostimulation est divisé en cinq régions clés : Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale, et Moyen-Orient et Afrique. Le marché nord-américain a été analysé en se concentrant principalement sur trois pays principaux : les États-Unis, le Canada et le Mexique. En 2022, les États-Unis détenaient la plus grande part du marché nord-américain des dispositifs de neurostimulation. On estime qu'ils détiennent la plus grande part du marché nord-américain des dispositifs de neurostimulation au cours de la période de prévision, en raison de la prévalence croissante des maladies neurologiques, des dépenses importantes en recherche et développement, des autorisations de mise sur le marché de produits par la Food and Drug Administration (FDA) américaine et des avancées technologiques. Aux États-Unis, l'incidence des maladies neurovasculaires est en forte hausse et devient la principale cause de décès. L'incidence croissante de maladies neurologiques telles que la maladie de Parkinson (MP), la sensibilisation croissante aux troubles neurologiques et les investissements croissants dans le développement de stimulateurs transcrâniens comptent parmi les principaux facteurs qui stimulent le marché global des dispositifs de neurostimulation aux États-Unis. Il a été observé que les dispositifs de stimulation cérébrale profonde (SCP) contrôlent efficacement les tremblements associés à la maladie de Parkinson. De faibles taux de dopamine et d'autres facteurs génétiques figurent parmi les principales causes de la maladie de Parkinson. Selon une étude intitulée « 2022 Alzheimer's Disease Facts and Figures », publiée par l'Alzheimer's Association, près de 6,5 millions d'Américains âgés de 65 ans et plus ont reçu un diagnostic de maladie d'Alzheimer en 2022. Ce nombre devrait atteindre 13,8 millions d'ici 2060. Selon la Parkinson's Foundation, le nombre de personnes atteintes de la maladie de Parkinson aux États-Unis devrait atteindre 1,2 million d'ici 2030. Les avancées technologiques et le lancement de nouveaux produits stimulent le marché des dispositifs de neurostimulation. En janvier 2020, le neurostimulateur Infinity DBS System d'Abbott a reçu l'approbation de la FDA pour le traitement de la maladie de Parkinson. Ce système permet de cibler une zone spécifique du cerveau, appelée le globus pallidus interne (GPi), associée aux symptômes de la maladie de Parkinson. Par conséquent, la prévalence croissante des troubles neurologiques et les avancées technologiques alimentent la croissance du marché des dispositifs de neurostimulation aux États-Unis.

Paysage concurrentiel et entreprises clés :

L'évolution du marché des dispositifs de neurostimulation a été caractérisée par des stratégies de croissance organique et inorganique. Diverses entreprises se concentrent sur des stratégies de croissance organique telles que le lancement de produits, l'expansion, l'amélioration et la délocalisation. Les stratégies de croissance inorganique sur le marché sont les fusions et acquisitions, les partenariats et les collaborations. Ces activités ont ouvert la voie à l'expansion des activités et de la clientèle des acteurs du marché des dispositifs de neurostimulation.

- En août 2023, Mainstay Medical Holdings plc a annoncé la fin du recrutement pour son étude clinique randomisée RESTORE sur ReActiv8 pour le traitement des lombalgies chroniques réfractaires. Français L'étude est conçue pour fournir une comparaison directe avec la gestion médicale optimisée afin de tester l'hypothèse selon laquelle l'ajout de la thérapie de neurostimulation restauratrice ReActiv8 aux paradigmes de soins actuels améliore significativement l'invalidité liée aux douleurs dorsales.

- En avril 2023, Synapse Biomedical, Inc. a annoncé l'approbation par la FDA (PMA) du système de stimulation à diaphragme NeuRx (NeuRx DPS) pour une utilisation chez les patients souffrant de lésions de la moelle épinière qui dépendent d'une ventilation mécanique. La PMA est le type de demande de commercialisation de dispositif le plus strict requis par la FDA.

- En août 2023, Abbott a annoncé que la Food and Drug Administration (FDA) des États-Unis avait approuvé son nouveau système de stimulation de la moelle épinière (SCS) Proclaim Plus doté de la thérapie FlexBurst360. La nouvelle génération de stimulation BurstDR exclusive d'Abbott, la thérapie FlexBurst360, offre une couverture de la douleur sur six zones du tronc et/ou des membres. Il permet une programmation adaptable à l'évolution des besoins thérapeutiques.

- En mai 2023, Abbott a annoncé l'approbation par la Food and Drug Administration (FDA) américaine de ses dispositifs de stimulation de la moelle épinière (SCS) pour le traitement des douleurs dorsales chroniques chez les personnes n'ayant pas subi ou n'étant pas éligibles à une intervention chirurgicale, appelées douleurs dorsales non chirurgicales.

- En janvier 2021, Medtronic plc a reçu l'approbation de la Food and Drug Administration (FDA) américaine pour Vanta, un neurostimulateur implantable (INS) haute performance et sans recharge, dont la durée de vie peut être optimisée jusqu'à 11 ans. Le neurostimulateur Vanta offre une durée de vie presque deux fois supérieure, à des réglages comparables, à celle des dispositifs à cellules primaires concurrents.

- En janvier 2022, Medtronic plc a reçu l'approbation de la Food and Drug Administration (FDA) américaine pour son neurostimulateur rechargeable Intellis et son neurostimulateur sans recharge Vanta pour le traitement des douleurs chroniques associées à la neuropathie diabétique périphérique (NDP).

Aperçu régional du marché des dispositifs de neurostimulation

Les tendances régionales et les facteurs influençant le marché des dispositifs de neurostimulation tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments de marché et la répartition géographique du marché des dispositifs de neurostimulation en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché des dispositifs de neurostimulation

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | US$ 5.8 Billion |

| Taille du marché par 2030 | US$ 11.83 Billion |

| TCAC mondial (2022 - 2030) | 9.3% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts |

By Produit

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des dispositifs de neurostimulation : comprendre son impact sur la dynamique des entreprises

Le marché des dispositifs de neurostimulation connaît une croissance rapide, porté par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des dispositifs de neurostimulation Aperçu des principaux acteurs clés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Débloquez des remises exclusives sur les rapports

Demander maintenant

Obtenez un échantillon gratuit pour - Marché des dispositifs de neurostimulation

Obtenez un échantillon gratuit pour - Marché des dispositifs de neurostimulation