Marktbericht für Neurostimulationsgeräte 2030 nach Segmenten, Geografie, Dynamik, jüngsten Entwicklungen und strategischen Erkenntnissen

Historische Daten : 2020-2021 | Basisjahr : 2022 | Prognosezeitraum : 2023-2030Marktgröße und Prognosen für Neurostimulationsgeräte (2020 – 2030), globaler und regionaler Anteil, Trends und Berichtsabdeckung zur Analyse von Wachstumschancen: Nach Produkt (Rückenmarksstimulator, Tiefenhirnstimulator, Sakralnervstimulator, Vagusnervstimulator und andere), Anwendung (Schmerzbehandlung, Epilepsie, Harn- und Stuhlinkontinenz, Parkinson-Krankheit und andere), Endbenutzer (Krankenhäuser, Fachkliniken und andere) und Geografie

- Status : Veröffentlicht

- Berichtscode : TIPRE00002778

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 172

- Verfügbare Berichtsformate :

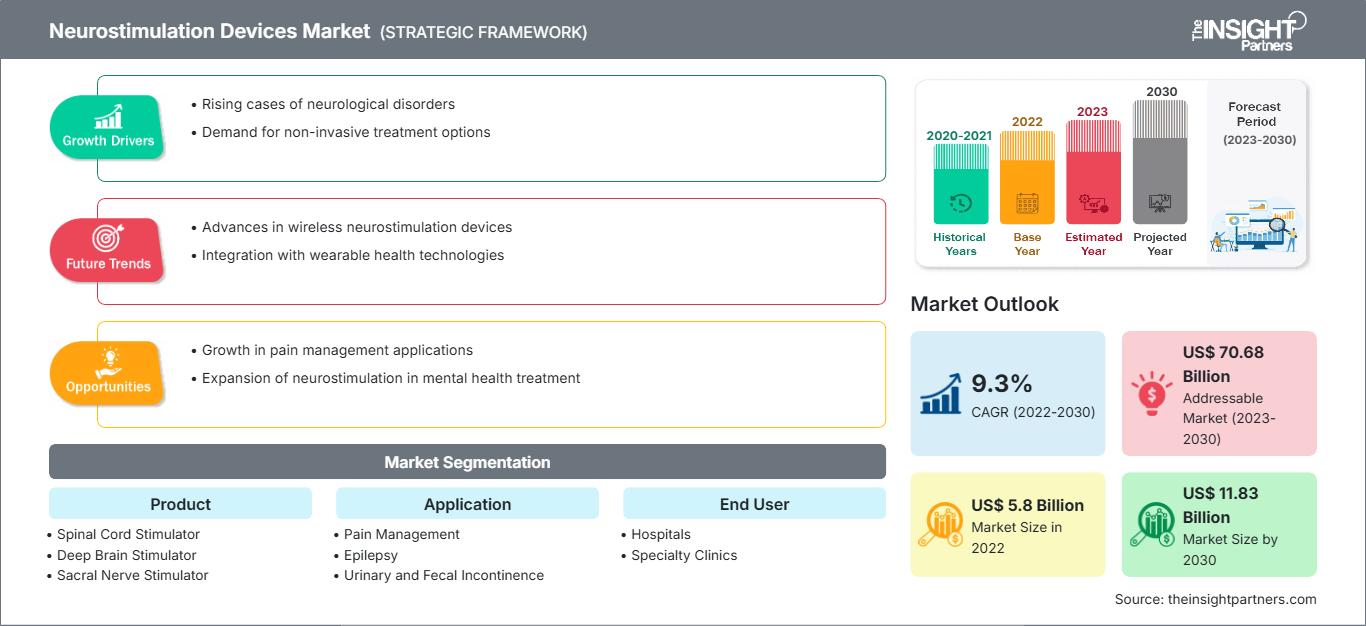

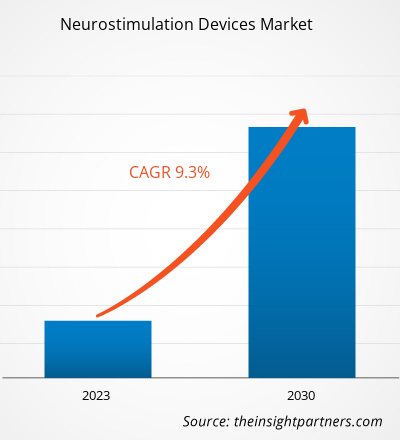

[Forschungsbericht] Der Markt für Neurostimulationsgeräte soll von 5.802,47 Millionen US-Dollar im Jahr 2022 auf 11.825,95 Millionen US-Dollar im Jahr 2030 wachsen; von 2022 bis 2030 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 9,3 % erwartet.

Markteinblicke und Analystenmeinung:

Neurostimulationsgeräte sind medizinische Geräte zur Modulation der Aktivität des Nervensystems. Sie werden zur Behandlung verschiedener neurologischer Erkrankungen und chronischer Schmerzen eingesetzt. Es gibt verschiedene Arten von Neurostimulationsgeräten, darunter Rückenmarksstimulatoren, Tiefenhirnstimulatoren, Vagusnervstimulatoren und periphere Nervenstimulatoren. Diese Geräte können die Lebensqualität von Menschen mit verschiedenen neurologischen Erkrankungen deutlich verbessern. Die zunehmende Prävalenz neurologischer Erkrankungen und die steigende Zahl von Rückenmarksverletzungen sind die Hauptfaktoren für die Marktentwicklung. Der Mangel an Fachkräften behindert jedoch das Marktwachstum für Neurostimulationsgeräte.

Wachstumstreiber und Herausforderungen:

Die geriatrische Bevölkerung ist anfällig für neurologische Erkrankungen. Häufige neurologische Erkrankungen, die ältere Menschen betreffen, sind Neuropathie, Parkinson-Krankheit, Alzheimer-Krankheit, Dystonie und andere. Laut den National Institutes of Health (NIH) sind 8,5 % der Weltbevölkerung (d. h. ca. 617 Millionen Menschen) 65 Jahre oder älter. Länder wie die USA und Kanada weisen hohe Prävalenzraten von Bewegungsstörungen und psychiatrischen Störungen auf, die mit der wachsenden geriatrischen Bevölkerung in Verbindung gebracht werden. Laut der Parkinson-Stiftung treten Parkinson-Symptome im Durchschnittsalter von 60 Jahren häufig auf.

Die Canadian Psychological Association gibt an, dass in Kanada ca. 2 % der Bevölkerung von Zwangsstörungen betroffen sind. Laut Weltgesundheitsorganisation (WHO) ist Epilepsie eine anfallsauslösende neurologische Erkrankung, von der weltweit etwa 50 Millionen Menschen betroffen sind. Der American Academy of Neurology zufolge ist der Schlaganfall die dritthäufigste Todesursache in den USA, gefolgt von Alzheimer als sechsthäufigster Todesursache. Statistiken aus derselben Quelle zeigen, dass fast eine Million Amerikaner von Parkinson betroffen sind und jährlich mindestens 60.000 neue Fälle gemeldet werden. Die zunehmende Häufigkeit neurologischer Erkrankungen in Verbindung mit lebensstilbedingten Störungen wie Depressionen und chronischen Schmerzen führt zu einer zunehmenden Verbreitung technologisch fortschrittlicher Produkte.

Laut WHO tragen Nervenstörungen zu etwa 6,3 % der globalen Krankheitslast bei. Derselben Quelle zufolge sind diese Störungen auch eine der häufigsten Todesursachen weltweit. Sie verursachen 13,2 % der Todesfälle in Industrieländern und 16,8 % in Ländern mit niedrigem und mittlerem Einkommen. Die hohe Sterblichkeitsrate und Krankheitslast erfordern die klinische Dringlichkeit der Integration langfristiger Lösungen. Darüber hinaus hat das wachsende Bewusstsein hinsichtlich der enormen Belastung durch neurologische Störungen die Nachfrage nach Neurostimulatoren als Therapie erhöht.

Daher treiben die wachsende geriatrische Bevölkerung, die anfällig für neurologische Erkrankungen ist, die zunehmende Verbreitung der Erkrankungen und das steigende Bewusstsein hinsichtlich der enormen Belastung durch neurologische Störungen die Größe des Marktes für Neurostimulationsgeräte voran.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Neurostimulationsgeräte: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Berichtssegmentierung und -umfang:

Der globale Markt für Neurostimulationsgeräte ist nach Produkt, Anwendung und Endverbraucher segmentiert. Basierend auf dem Produkt ist der Markt in Rückenmarksstimulatoren, Tiefenhirnstimulatoren, Sakralnervstimulatoren und Vagusnervstimulatoren unterteilt. In Bezug auf die Anwendung ist der Markt für Neurostimulationsgeräte in Schmerzbehandlung, Epilepsie, Harn- und Stuhlinkontinenz, Parkinson-Krankheit und andere segmentiert. Der Markt für Neurostimulationsgeräte ist nach Endverbraucher in Krankenhäuser, Fachkliniken und andere segmentiert. Der Markt für Neurostimulationsgeräte ist geografisch in Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Großbritannien, Russland und übriges Europa), Asien-Pazifik (Australien, China, Japan, Indien, Südkorea und übriger Asien-Pazifik-Raum), Naher Osten und Afrika (Südafrika, Saudi-Arabien, die Vereinigten Arabischen Emirate und der Rest des Nahen Ostens und Afrikas) sowie Süd- und Mittelamerika (Brasilien, Argentinien und der Rest von Süd- und Mittelamerika).

Segmentanalyse:

Basierend auf dem Produkt ist der Markt für Neurostimulationsgeräte in Rückenmarksstimulatoren, Tiefenhirnstimulatoren, Sakralnervstimulatoren, Vagusnervstimulatoren und andere segmentiert. Das Segment der Rückenmarksstimulatoren hatte 2022 den größten Marktanteil und wird voraussichtlich zwischen 2022 und 2030 eine höhere CAGR verzeichnen. Mit Rückenmarkstimulation können Patienten mit starken, chronischen Schmerzen aufgrund verschiedener Erkrankungen behandelt werden, darunter fehlgeschlagene Rückenoperationen/Arachnoiditis, neuropathische Schmerzen/Neuropathie und komplexes regionales Schmerzsyndrom/sympathische Reflexdystrophie. Einige SCS-Geräte verwenden einen Niederfrequenzstrom, um das Schmerzempfinden durch ein leichtes Kribbeln, Parästhesie genannt, zu verändern. Andere SCS-Geräte verwenden Hochfrequenz- oder Burst-Impulse, um den Schmerz zu überdecken, ohne ein Kribbeln zu verursachen.

Die Rückenmarkstimulation ist zu einem grundlegenden Verfahren der interventionellen Schmerzbehandlung zur Behandlung verschiedener chronischer Schmerzzustände geworden. Seit ihrer Einführung im Jahr 1967 wurden Fortschritte erzielt, die zu neuen Technologien führten, die eine minimalinvasive Platzierung und interne Batterien ermöglichen. Beispielsweise erhielt Abbott im Mai 2023 von der US-amerikanischen Food and Drug Administration (FDA) die Zulassung für SCS-Geräte zur Behandlung von chronischen Rückenschmerzen bei Patienten, die sich keiner Rückenoperation unterziehen können (bekannt als nicht-chirurgische Rückenschmerzen). Darüber hinaus erhielt Medtronic plc im August 2023 die CE-Kennzeichnung für sein wiederaufladbares SCS Inceptiv mit geschlossenem Kreislauf. Es ist das erste SCS-Gerät von Medtronic mit einer Closed-Loop-Funktion, die die individuellen biologischen Signale jedes Patienten erfasst und die Stimulation jederzeit nach Bedarf anpasst, um die Therapie mit den Bewegungen des täglichen Lebens in Einklang zu bringen. Solche Entwicklungen fördern die Einführung von SCS und treiben das Segmentwachstum auf dem globalen Markt für Neurostimulationsgeräte voran.

Der Markt für Neurostimulationsgeräte ist nach Anwendung in Schmerzbehandlung, Epilepsie, Harn- und Stuhlinkontinenz, Parkinson und andere unterteilt. Das Segment Schmerzbehandlung hatte 2022 den größten Marktanteil und es wird erwartet, dass es zwischen 2022 und 2030 eine höhere CAGR verzeichnet.

Chronische Schmerzen betreffen geriatrische Menschen, Trauma- und Operationspatienten, Menschen, die sich verschiedenen Therapien unterziehen, sowie Menschen mit verschiedenen körperlichen und geistigen Erkrankungen. Laut den US-amerikanischen Centers for Disease Control and Prevention (CDC) sind Rückenschmerzen der zweithäufigste Grund für Krankenhausaufenthalte, und etwa 60 % bis 80 % aller Menschen leiden im Laufe ihres Lebens unter Schmerzen im unteren Rückenbereich, die einen der Hauptgründe für Krankenhauseinweisungen oder Operationen darstellen.

Neurostimulation ist eine sicherere und effizientere Lösung zur Linderung chronischer Schmerzen und wird weithin angewendet. Zahlreiche Biotech-Unternehmen bringen Neurostimulatoren auf den Markt, um Opioidabhängigen bei der Überwindung von Schmerzen und anderen Entzugserscheinungen zu helfen. So brachte beispielsweise Spark Biomedical, ein führendes Medizintechnikunternehmen, im April 2021 ein neues Neurostimulationsgerät namens Sparrow Therapy System auf den Markt, um Opioidabhängigen bei der Überwindung von Entzugserscheinungen zu helfen. Das Gerät stimuliert durch niedrige Stromdosen die Endorphinproduktion und hilft so, die Schmerzen und Ängste der Patienten während des Entzugs zu lindern. Darüber hinaus brachte Mainstay Medical im März 2021 in Australien ReActiv8 auf den Markt, ein implantierbares Neurostimulationsgerät gegen chronische Rückenschmerzen (CLBP). Das Gerät kann möglicherweise Erwachsenen mit hartnäckigen CLBP in Verbindung mit einer Funktionsstörung des lumbalen Multifidus helfen. Im Januar 2023 genehmigte die FDA das Rückenmarks-Neurostimulationssystem Proclaim XR von Abbott, das Patienten mit diabetischer peripherer Neuropathie bei der Behandlung chronischer Schmerzen unterstützt. Somit wirken sich die oben genannten Anwendungen und Vorteile positiv auf den Markt für Neurostimulationsgeräte im Zeitraum 2022–2030 aus.

Regionale Analyse:

Geographisch ist der Markt für Neurostimulationsgeräte in fünf Schlüsselregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Naher Osten und Afrika. Der Markt in Nordamerika wurde mit einem Schwerpunkt auf drei großen Ländern analysiert: den USA, Kanada und Mexiko. Die USA hatten 2022 den größten Anteil am nordamerikanischen Markt für Neurostimulationsgeräte. Schätzungsweise werden sie im Prognosezeitraum aufgrund der zunehmenden Verbreitung neurologischer Erkrankungen, hoher Ausgaben für Forschung und Entwicklung, Produktzulassungen durch die US-amerikanische Food and Drug Administration (FDA) und technologischer Fortschritte den größten Anteil am nordamerikanischen Markt für Neurostimulationsgeräte halten. In den USA nimmt die Zahl neurovaskulärer Erkrankungen deutlich zu und sie werden zur häufigsten Todesursache. Die steigende Zahl neurologischer Erkrankungen wie Parkinson (PD), das zunehmende Bewusstsein für neurologische Störungen und wachsende Investitionen in die Entwicklung transkranieller Stimulatoren zählen zu den Hauptfaktoren, die den Markt für Neurostimulationsgeräte in den USA insgesamt antreiben. Geräte zur Tiefen Hirnstimulation (DBS) können das mit Parkinson verbundene Zittern nachweislich wirksam kontrollieren. Niedrige Dopaminwerte und andere genetische Faktoren zählen zu den Hauptursachen für Parkinson. Einer Studie mit dem Titel „2022 Alzheimer's Disease Facts and Figures“, die von der Alzheimer's Association veröffentlicht wurde, zufolge wurde im Jahr 2022 bei fast 6,5 Millionen Amerikanern im Alter von 65 Jahren und älter Alzheimer diagnostiziert. Diese Zahl soll bis 2060 auf 13,8 Millionen ansteigen. Der Parkinson's Foundation zufolge wird die Zahl der Parkinson-Kranken in den USA bis 2030 voraussichtlich auf 1,2 Millionen ansteigen. Technologische Fortschritte und die Einführung neuer Produkte treiben den Markt für Neurostimulationsgeräte an. Im Januar 2020 erhielt Abbotts Neurostimulator Infinity DBS System die Zulassung der US-amerikanischen Gesundheitsbehörde FDA zur Behandlung der Parkinson-Krankheit. Dieses System ermöglicht die gezielte Behandlung eines bestimmten Bereichs des Gehirns, des sogenannten inneren Globus pallidus (GPi), der mit den Symptomen der Parkinson-Krankheit in Verbindung gebracht wird. Die zunehmende Verbreitung neurologischer Erkrankungen und der technologische Fortschritt treiben daher das Wachstum des Marktes für Neurostimulationsgeräte in den USA voran.

Wettbewerbslandschaft und Schlüsselunternehmen:

Die Entwicklung des Marktes für Neurostimulationsgeräte wird durch organische und anorganische Wachstumsstrategien charakterisiert. Verschiedene Unternehmen konzentrieren sich auf organische Wachstumsstrategien wie Produkteinführungen, Expansion, Weiterentwicklung und Standortverlagerung. Anorganische Wachstumsstrategien sind Fusionen und Übernahmen, Partnerschaften und Kooperationen. Diese Aktivitäten haben den Weg für die Expansion der Geschäfte und des Kundenstamms der Marktteilnehmer für Neurostimulationsgeräte geebnet.

- Im August 2023 gab Mainstay Medical Holdings plc den Abschluss der Rekrutierung für seine randomisierte klinische RESTORE-Studie zu ReActiv8 zur Behandlung hartnäckiger chronischer Rückenschmerzen bekannt. Die Studie soll einen direkten Vergleich mit einer optimierten medizinischen Behandlung ermöglichen, um die Hypothese zu testen, dass die Ergänzung aktueller Behandlungsparadigmen um die restaurative Neurostimulationstherapie ReActiv8 rückenschmerzbedingte Behinderungen signifikant verbessert.

- Im April 2023 gab Synapse Biomedical, Inc. die FDA-Zulassung (PMA) des NeuRx Diaphragm Pacing System (NeuRx DPS) zur Anwendung bei Patienten mit Rückenmarksverletzungen bekannt, die auf künstliche Beatmung angewiesen sind. PMA ist die strengste Art von Gerätezulassungsantrag, die von der FDA verlangt wird.

- Im August 2023 gab Abbott bekannt, dass die US-amerikanische Food and Drug Administration (FDA) sein neues Rückenmarkstimulationssystem (SCS) Proclaim Plus mit FlexBurst360-Therapie zugelassen hat. Die nächste Generation der proprietären BurstDR-Stimulation von Abbott, die FlexBurst360-Therapie, bietet Schmerzbehandlung in sechs Bereichen des Rumpfes und/oder der Gliedmaßen. Es ermöglicht eine Programmierung, die an den sich entwickelnden therapeutischen Bedarf einer Person angepasst werden kann.

- Im Mai 2023 gab Abbott die Zulassung seiner Geräte zur Rückenmarkstimulation (SCS) durch die US-amerikanische Food and Drug Administration (FDA) zur Behandlung chronischer Rückenschmerzen bei Menschen bekannt, die sich keiner Rückenoperation unterzogen haben oder für eine solche nicht in Frage kommen (bekannt als nicht-chirurgische Rückenschmerzen).

- Im Januar 2021 erhielt Medtronic plc die Zulassung der US-amerikanischen Food and Drug Administration (FDA) für Vanta, einen leistungsstarken, wiederaufladbaren implantierbaren Neurostimulator (INS) mit einer Lebensdauer, die auf bis zu 11 Jahre optimiert werden kann. Der Vanta-Neurostimulator bietet bei vergleichbaren Einstellungen eine fast doppelt so lange Lebensdauer wie Primärzellgeräte der Konkurrenz.

- Im Januar 2022 erhielt Medtronic plc von der US-amerikanischen Food and Drug Administration die Zulassung für seinen wiederaufladbaren Neurostimulator Intellis und seinen wiederaufladbaren Neurostimulator Vanta zur Behandlung chronischer Schmerzen im Zusammenhang mit diabetischer peripherer Neuropathie (DPN).

Neurostimulationsgeräte

Regionale Einblicke in den Markt für NeurostimulationsgeräteDie Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Neurostimulationsgeräte im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Marktberichts über Neurostimulationsgeräte

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2022 | US$ 5.8 Billion |

| Marktgröße nach 2030 | US$ 11.83 Billion |

| Globale CAGR (2022 - 2030) | 9.3% |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023-2030 |

| Abgedeckte Segmente |

By Produkt

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für Neurostimulationsgeräte: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für Neurostimulationsgeräte wächst rasant. Die steigende Nachfrage der Endverbraucher ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für Neurostimulationsgeräte Übersicht der wichtigsten Akteure

Unternehmensprofile

- Medtronic Plc

- Boston Scientific Corp

- Abbott Laboratories

- Nevro Corp

- LivaNova Plc

- Synapse Biomedical Inc

- Nalu Medical, Inc

- ElectroCore Inc

- MicroTransponder Inc

- Hauptstütze Medizinisch

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Markt für Neurostimulationsgeräte

Kostenlose Probe anfordern für - Markt für Neurostimulationsgeräte