Rapporto sul mercato Dispositivi di neurostimolazione 2030 per segmenti, geografia, dinamiche, sviluppi recenti e approfondimenti strategici

Dati storici : 2020-2021 | Anno base : 2022 | Periodo di previsione : 2023-2030Dimensioni e previsioni del mercato dei dispositivi di neurostimolazione (2020-2030), quota globale e regionale, tendenze e opportunità di crescita. Copertura del rapporto di analisi: per prodotto (stimolatore del midollo spinale, stimolatore cerebrale profondo, stimolatore del nervo sacrale, stimolatore del nervo vago e altri), applicazione (gestione del dolore, epilessia, incontinenza urinaria e fecale, morbo di Parkinson e altri), utente finale (ospedali, cliniche specialistiche e altri) e geografia.

- Stato : Edito

- Codice del report : TIPRE00002778

- Categoria : Scienze della vita

- Numero di pagine : 172

- Formati di report disponibili :

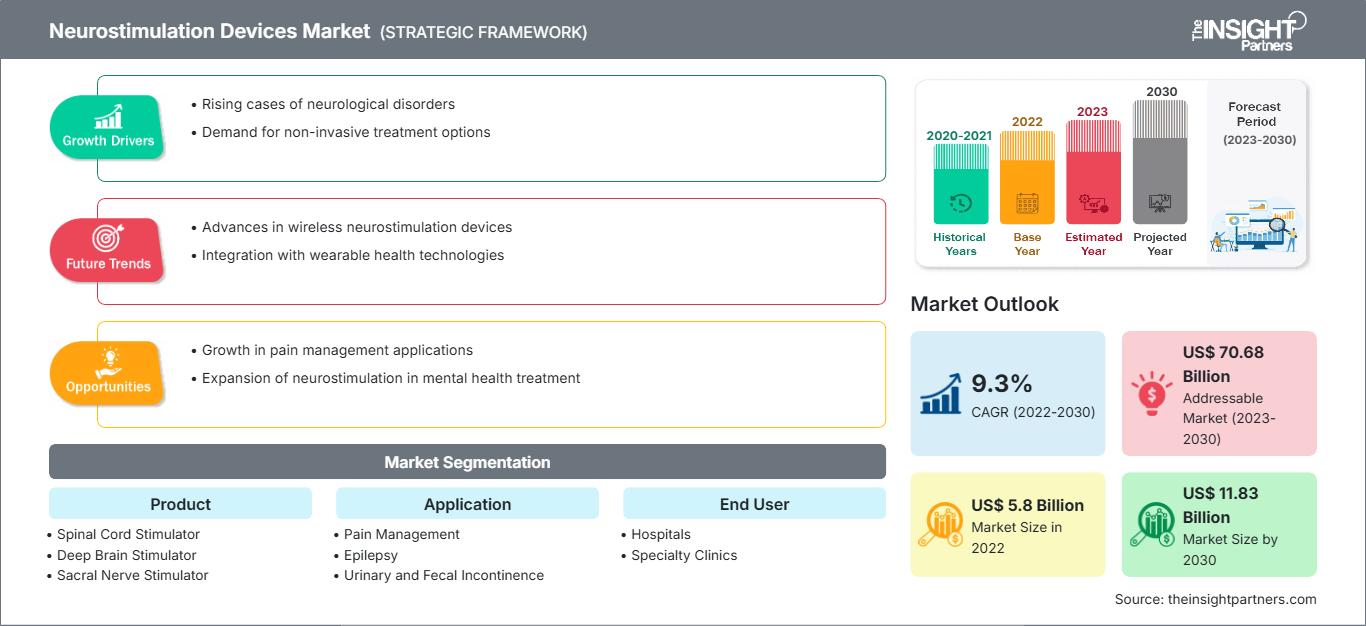

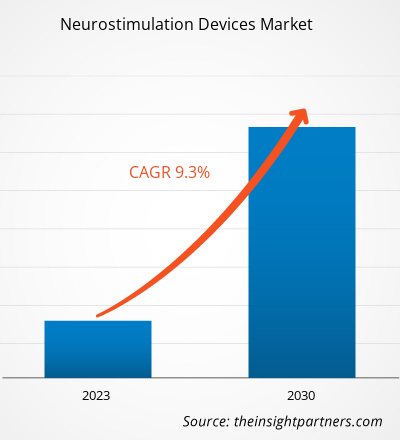

[Rapporto di ricerca] Si prevede che il mercato dei dispositivi di neurostimolazione crescerà da 5.802,47 milioni di dollari nel 2022 e raggiungerà gli 11.825,95 milioni di dollari entro il 2030; si prevede che registrerà un CAGR del 9,3% dal 2022 al 2030.

Approfondimenti di mercato e punto di vista degli analisti:

I dispositivi di neurostimolazione sono dispositivi medici progettati per modulare l'attività del sistema nervoso. Sono utilizzati per trattare varie condizioni neurologiche e il dolore cronico. Esistono diversi tipi di dispositivi di neurostimolazione, tra cui stimolatori del midollo spinale, stimolatori cerebrali profondi, stimolatori del nervo vago e stimolatori dei nervi periferici. Questi dispositivi possono migliorare significativamente la qualità della vita delle persone con diverse condizioni neurologiche. La crescente prevalenza di malattie neurologiche e l'aumento dei casi di lesioni del midollo spinale sono i fattori chiave alla base dello sviluppo del mercato. Tuttavia, la mancanza di professionisti esperti sta ostacolando la crescita del mercato dei dispositivi di eurostimolazione.

Fattori di crescita e sfide:

La popolazione geriatrica è suscettibile alle malattie neurologiche. I disturbi neurologici più comuni che colpiscono gli anziani sono l'eremiopatia, il morbo di Parkinson, il morbo di Alzheimer, la distonia e altri. Secondo i National Institutes of Health (NIH), l'8,5% della popolazione mondiale (ovvero circa 617 milioni di persone) ha 65 anni e oltre. Paesi come gli Stati Uniti e il Canada presentano alti tassi di prevalenza di disturbi del movimento e disturbi psichiatrici associati alla crescita della popolazione geriatrica. Secondo la Parkinson's Foundation, i sintomi del Parkinson sono comuni a un'età media di 60 anni.

La Canadian Psychological Association afferma che il disturbo ossessivo-compulsivo (DOC) colpisce circa il 2% della popolazione in Canada. L'Organizzazione Mondiale della Sanità (OMS) afferma che l'epilessia è un disturbo neurologico che causa crisi epilettiche e colpisce circa 50 milioni di persone in tutto il mondo. Secondo l'American Academy of Neurology, l'ictus è la terza causa di morte negli Stati Uniti, seguito dall'Alzheimer come sesta causa. Statistiche provenienti dalla stessa fonte mostrano che quasi un milione di americani è affetto dal morbo di Parkinson e che ogni anno vengono segnalati almeno 60.000 nuovi casi. La crescente incidenza di malattie neurologiche, associata a disturbi legati allo stile di vita come la depressione e il dolore cronico, porta alla crescente adozione di prodotti tecnologicamente avanzati.

Secondo l'OMS, i disturbi nervosi contribuiscono a circa il 6,3% del carico globale di malattie. Inoltre, secondo la stessa fonte, questi disturbi sono una delle principali cause di morte a livello mondiale. Causano il 13,2% dei decessi nei paesi sviluppati e il 16,8% nei paesi a basso e medio reddito. L'elevata mortalità e il carico di malattia rendono necessaria l'urgenza clinica di integrare soluzioni a lungo termine. Inoltre, la crescente consapevolezza riguardo all'enorme peso dei disturbi neurologici ha aumentato la domanda di neurostimolatori come terapia.

Pertanto, la crescente popolazione geriatrica soggetta a malattie neurologiche, la crescente prevalenza delle malattie e la crescente consapevolezza riguardo all'enorme peso dei disturbi neurologici determinano la crescita del mercato dei dispositivi di neurostimolazione.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei dispositivi di neurostimolazione: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Segmentazione e ambito del rapporto:

Il mercato globale dei dispositivi di neurostimolazione è segmentato in base a prodotto, applicazione e utente finale. In base al prodotto, il mercato è suddiviso in stimolatori del midollo spinale, stimolatori cerebrali profondi, stimolatori del nervo sacrale e stimolatori del nervo vago. In termini di applicazione, il mercato dei dispositivi di neurostimolazione è segmentato in gestione del dolore, epilessia, incontinenza urinaria e fecale, morbo di Parkinson e altri. Il mercato dei dispositivi di neurostimolazione, per utente finale, è segmentato in ospedali, cliniche specialistiche e altri. Il mercato dei dispositivi di neurostimolazione, in base all'area geografica, è segmentato in Nord America (Stati Uniti, Canada e Messico), Europa (Germania, Francia, Italia, Regno Unito, Russia e resto d'Europa), Asia-Pacifico (Australia, Cina, Giappone, India, Corea del Sud e resto dell'Asia-Pacifico), Medio Oriente e Africa. Africa (Sudafrica, Arabia Saudita, Emirati Arabi Uniti e resto del Medio Oriente e Africa) e America meridionale e centrale (Brasile, Argentina e resto dell'America meridionale e centrale).

Analisi segmentale:

In base al prodotto, il mercato dei dispositivi di neurostimolazione è segmentato in stimolatori del midollo spinale, stimolatori cerebrali profondi, stimolatori del nervo sacrale, stimolatori del nervo vago e altri. Il segmento degli stimolatori del midollo spinale ha detenuto la quota di mercato maggiore nel 2022 e si prevede che registrerà un CAGR più elevato tra il 2022 e il 2030. La stimolazione del midollo spinale può trattare pazienti con dolore cronico grave dovuto a varie condizioni, tra cui fallimento chirurgico alla schiena/aracnoidite, dolore neuropatico/neuropatia e sindrome dolorosa regionale complessa/distrofia simpatica riflessa. Alcuni dispositivi SCS utilizzano una corrente a bassa frequenza per modificare la sensazione di dolore con un leggero formicolio chiamato parestesia. Altri dispositivi SCS utilizzano impulsi ad alta frequenza o burst per mascherare il dolore senza provocare formicolio.

La stimolazione del midollo spinale è diventata un elemento fondamentale nella gestione interventistica del dolore per il trattamento di diverse condizioni di dolore cronico. Sono stati compiuti progressi sin dal suo esordio nel 1967, che hanno portato a nuove tecnologie che consentono un posizionamento minimamente invasivo e batterie internalizzate. Ad esempio, nel maggio 2023, Abbott ha ricevuto l'approvazione dalla Food and Drug Administration (FDA) statunitense per i dispositivi SCS per il trattamento del mal di schiena cronico in persone non in grado di sottoporsi a un intervento chirurgico alla schiena, noto come mal di schiena non chirurgico. Inoltre, nell'agosto 2023, Medtronic plc ha ricevuto l'approvazione del marchio CE per il suo SCS ricaricabile a circuito chiuso Inceptiv. È il primo dispositivo SCS di Medtronic a offrire una funzione a circuito chiuso che rileva i segnali biologici unici di ogni persona e regola la stimolazione in ogni momento, secondo necessità, per mantenere la terapia in armonia con i ritmi della vita quotidiana. Tali sviluppi stanno stimolando l'adozione della SCS, alimentando la crescita del segmento nel mercato globale dei dispositivi di neurostimolazione.

Il mercato dei dispositivi di neurostimolazione, per applicazione, è segmentato in gestione del dolore, epilessia, incontinenza urinaria e fecale, morbo di Parkinson e altri. Il segmento della gestione del dolore ha detenuto la quota di mercato maggiore nel 2022 e si prevede che registrerà un CAGR più elevato tra il 2022 e il 2030.

Il dolore cronico colpisce pazienti geriatrici, pazienti traumatizzati e chirurgici, persone sottoposte a diverse terapie e persone legate a diverse condizioni fisiche e mentali. Secondo i Centri statunitensi per il controllo e la prevenzione delle malattie (CDC), il mal di schiena è la seconda causa di ricovero ospedaliero e circa il 60% e l'80% delle persone soffre di lombalgia nel corso della vita, che è una delle principali cause di ricovero ospedaliero o interventi chirurgici.

La neurostimolazione è una soluzione più sicura ed efficace per alleviare il dolore cronico ed è ampiamente adottata. Numerose aziende biotecnologiche stanno lanciando neurostimolatori per aiutare i tossicodipendenti da oppioidi a superare il dolore e altri sintomi di astinenza. Ad esempio, nell'aprile 2021, Spark Biomedical, azienda leader nel settore dei dispositivi medici, ha lanciato un nuovo dispositivo di neurostimolazione chiamato Sparrow Therapy System per aiutare i tossicodipendenti da oppioidi a superare i sintomi di astinenza. Il dispositivo utilizza basse dosi di elettricità per stimolare la produzione di endorfine, contribuendo ad alleviare il dolore e la paura che i pazienti provano durante l'astinenza. Inoltre, nel marzo 2021, Mainstay Medical ha lanciato in Australia ReActiv8, un dispositivo di neurostimolazione impiantabile per il mal di schiena cronico (CLBP). Il dispositivo può potenzialmente essere utile per gli adulti con CLBP intrattabile correlata alla disfunzione del muscolo multifido lombare. Nel gennaio 2023, la FDA ha approvato il sistema di neurostimolazione del midollo spinale Proclaim XR di Abbott, che supporta i pazienti con neuropatia periferica diabetica nella gestione del dolore cronico. Pertanto, l'applicazione e i benefici sopra menzionati influenzeranno positivamente il mercato dei dispositivi di neurostimolazione nel periodo 2022-2030.

Analisi regionale:

In base alla geografia, il mercato dei dispositivi di neurostimolazione è suddiviso in cinque regioni chiave: Nord America, Europa, Asia-Pacifico, America meridionale e centrale e Medio Oriente e Africa. Il mercato nordamericano è stato analizzato con particolare attenzione a tre paesi principali: Stati Uniti, Canada e Messico. Gli Stati Uniti detenevano la quota maggiore del mercato nordamericano dei dispositivi di neurostimolazione nel 2022. Si stima che detengano la quota maggiore del mercato dei dispositivi di neurostimolazione in Nord America durante il periodo di previsione, grazie alla crescente prevalenza di malattie neurologiche, all'elevata spesa in ricerca e sviluppo, alle approvazioni dei prodotti da parte della Food and Drug Administration (FDA) statunitense e ai progressi tecnologici. Negli Stati Uniti, l'incidenza delle malattie neurovascolari è in aumento significativo e sta diventando la principale causa di morte. L'aumento dell'incidenza di malattie neurologiche come il morbo di Parkinson (MP), la crescente consapevolezza sui disturbi neurologici e i crescenti investimenti nello sviluppo di stimolatori transcranici sono tra i principali fattori che guidano il mercato complessivo dei dispositivi di neurostimolazione negli Stati Uniti. È stato osservato che i dispositivi di stimolazione cerebrale profonda (DBS) controllano efficacemente i tremori associati al morbo di Parkinson. Bassi livelli di dopamina e altri fattori genetici sono tra le principali cause del morbo di Parkinson. Secondo uno studio intitolato "2022 Alzheimer's Disease Facts and Figures", pubblicato dall'Alzheimer's Association, nel 2022 a quasi 6,5 milioni di americani di età pari o superiore a 65 anni è stata diagnosticata la malattia di Alzheimer. Si prevede che tale numero salirà a 13,8 milioni entro il 2060. Secondo la Parkinson's Foundation, si prevede che il numero di persone affette da morbo di Parkinson negli Stati Uniti aumenterà a 1,2 milioni entro il 2030. I progressi tecnologici e il lancio di nuovi prodotti trainano il mercato dei dispositivi di neurostimolazione. Nel gennaio 2020, il neurostimolatore Infinity DBS System di Abbott ha ricevuto l'approvazione dalla USFDA per il trattamento del morbo di Parkinson. Questo sistema consente il trattamento mirato di un'area specifica del cervello, chiamata globo pallido interno (GPi), associata ai sintomi del morbo di Parkinson. Pertanto, la crescente prevalenza di disturbi neurologici e i progressi tecnologici alimentano la crescita del mercato dei dispositivi di neurostimolazione negli Stati Uniti.

Panorama competitivo e aziende chiave:

Gli sviluppi del mercato dei dispositivi di neurostimolazione sono stati caratterizzati da strategie di crescita organica e inorganica. Diverse aziende si concentrano su strategie di crescita organica come il lancio di prodotti, l'espansione, il miglioramento e la delocalizzazione. Le strategie di crescita inorganica nel mercato includono fusioni e acquisizioni, partnership e collaborazioni. Queste attività hanno aperto la strada all'espansione del business e della base clienti degli operatori del mercato dei dispositivi di neurostimolazione.

- Nell'agosto 2023, Mainstay Medical Holdings plc ha annunciato il completamento dell'arruolamento nel suo studio clinico randomizzato RESTORE su ReActiv8 per il trattamento della lombalgia cronica intrattabile. Lo studio è progettato per fornire un confronto diretto con la gestione medica ottimizzata per testare l'ipotesi che l'aggiunta della terapia di neurostimolazione rigenerativa ReActiv8 agli attuali paradigmi di cura migliori significativamente la disabilità correlata al mal di schiena.

- Nell'aprile 2023, Synapse Biomedical, Inc. ha annunciato l'approvazione della FDA (PMA) del sistema di stimolazione diaframma NeuRx (NeuRx DPS) per l'uso in pazienti affetti da lesioni del midollo spinale che dipendono dalla ventilazione meccanica. La PMA è la tipologia di richiesta di autorizzazione all'immissione in commercio di un dispositivo più restrittiva richiesta dalla FDA.

- Nell'agosto 2023, Abbott ha annunciato che la Food and Drug Administration (FDA) statunitense ha approvato il suo nuovo sistema di stimolazione del midollo spinale (SCS) Proclaim Plus con terapia FlexBurst360. La nuova generazione della stimolazione BurstDR proprietaria di Abbott, la terapia FlexBurst360, offre copertura del dolore in sei aree del tronco e/o degli arti. Consente una programmazione che può essere adattata in base all'evoluzione delle esigenze terapeutiche di una persona.

- Nel maggio 2023, Abbott ha annunciato l'approvazione da parte della Food and Drug Administration (FDA) statunitense dei suoi dispositivi di stimolazione del midollo spinale (SCS) per il trattamento del mal di schiena cronico in persone che non hanno subito o non sono idonee a sottoporsi a un intervento chirurgico alla schiena, noto come mal di schiena non chirurgico.

- Nel gennaio 2021, Medtronic plc ha ricevuto l'approvazione dalla Food and Drug Administration (FDA) statunitense per Vanta, un neurostimolatore impiantabile (INS) ad alte prestazioni e senza ricarica, con una durata del dispositivo che può essere ottimizzata fino a 11 anni. Il neurostimolatore Vanta offre una durata di vita del dispositivo quasi doppia a parità di impostazioni rispetto ai dispositivi a celle primarie della concorrenza.

- Nel gennaio 2022, Medtronic plc ha ricevuto l'approvazione dalla Food and Drug Administration statunitense per il suo neurostimolatore ricaricabile Intellis e per il neurostimolatore senza ricarica Vanta per il trattamento del dolore cronico associato alla neuropatia periferica diabetica (DPN).

Approfondimenti regionali sul mercato dei dispositivi di neurostimolazione

Le tendenze regionali e i fattori che influenzano il mercato dei dispositivi di neurostimolazione durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la distribuzione geografica del mercato dei dispositivi di neurostimolazione in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto di mercato sui dispositivi di neurostimolazione

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2022 | US$ 5.8 Billion |

| Dimensioni del mercato per 2030 | US$ 11.83 Billion |

| CAGR globale (2022 - 2030) | 9.3% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti |

By Prodotto

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dei dispositivi di neurostimolazione: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei dispositivi di neurostimolazione è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato dei dispositivi di neurostimolazione Panoramica dei principali attori chiave

Profili aziendali

- Medtronic Plc

- Boston Scientific Corp

- Abbott Laboratories

- Nevro Corp

- LivaNova Plc

- Synapse Biomedical Inc

- Nalu Medical, Inc

- ElectroCore Inc

- MicroTransponder Inc

- Mainstay Medical

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Sblocca sconti esclusivi sui report

Richiedi ora

Ottieni un campione gratuito per - Mercato dei dispositivi di neurostimolazione

Ottieni un campione gratuito per - Mercato dei dispositivi di neurostimolazione