Analyse et prévisions du marché de l’administration de médicaments oculaires par taille, part, croissance et tendances 2028

Prévisions du marché de l'administration oculaire de médicaments jusqu'en 2028 - Impact de la COVID-19 et analyse mondiale par technologie (systèmes implantables d'administration oculaire de médicaments, systèmes particulaires d'administration de médicaments, systèmes nanoparticulaires d'administration de médicaments, etc.), type de formulation (liposomes et nanoparticules, solution, émulsion, suspension et pommade), type de maladie (glaucome, rétinopathie diabétique, syndrome de l'œil sec, dégénérescence maculaire, cataracte, œdème maculaire diabétique, etc.), utilisateur final (hôpitaux, cliniques ophtalmologiques et centres de chirurgie ambulatoire) et géographie

- Statut : Publié

- Code du rapport : TIPRE00004206

- Catégorie : Sciences de la vie

- Nombre de pages : 171

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 13, 2024

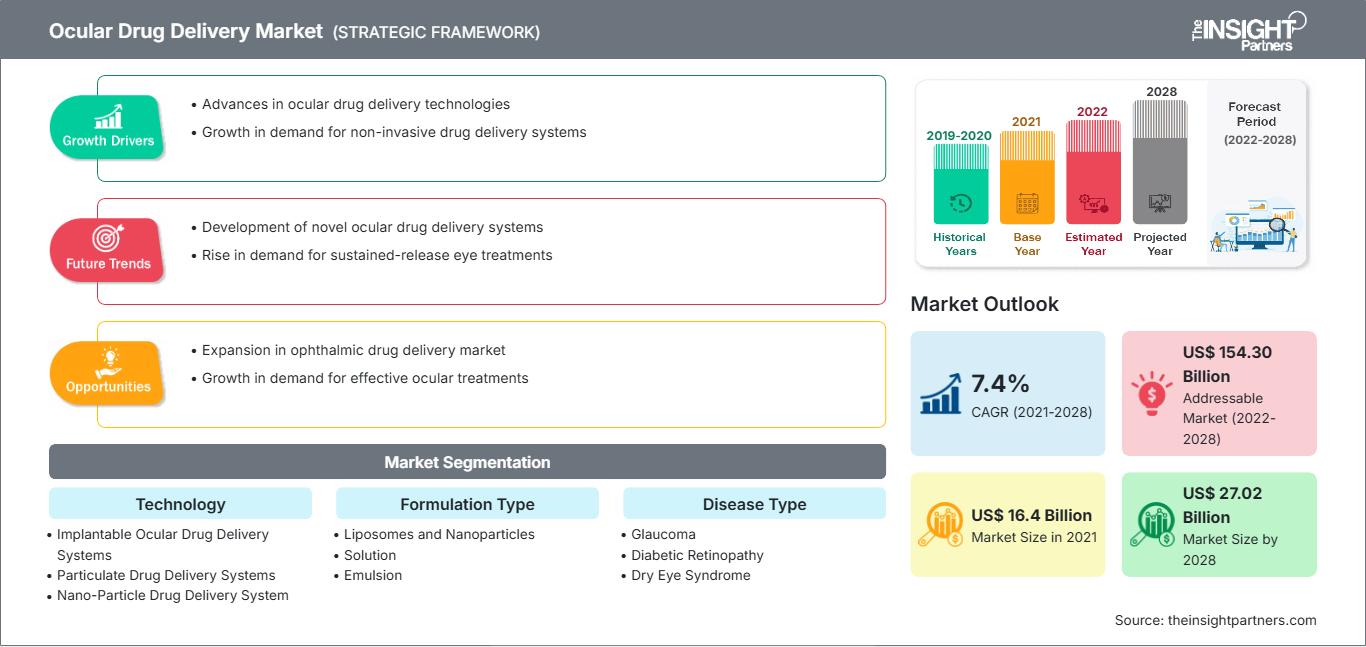

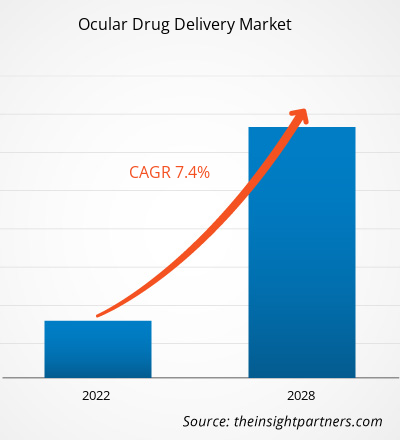

Le marché de l'administration oculaire de médicaments était évalué à 16 404,32 millions de dollars américains en 2021 et devrait atteindre 27 016,20 millions de dollars américains d'ici 2028 ; il devrait croître à un TCAC de 7,4 % entre 2021 et 2028.

Un système d'administration oculaire de médicaments (ODDS) est une forme posologique, un véhicule ou un système destiné à instiller, administrer ou délivrer un médicament dans l'œil contre toute affection ou trouble impliquant ou affectant la vision. Il va du simple collyre stérile pour la surface oculaire aux implants complexes pour le tissu intraoculaire. Les formulations de médicaments oculaires sont principalement des formes liquides, telles que des solutions, des suspensions et des émulsions pour le traitement des maladies du segment antérieur de l'œil. Ces formulations peuvent être disponibles sous la forme de systèmes d'administration de médicaments avancés comme le gel in situ, la microémulsion, la nanoparticule, le liposome, l'iontophorèse, la nanosuspension et les inserts oculaires.

Le marché de l'administration de médicaments oculaires a été segmenté en fonction de la technologie, du type de formulation, du type de maladie, de l'utilisateur final et de la géographie. Par zone géographique, le marché est principalement segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale. Le rapport offre des informations et une analyse approfondie du marché de l'administration de médicaments oculaires, en mettant l'accent sur des paramètres tels que les tendances du marché, les avancées technologiques et la dynamique du marché, ainsi qu'une analyse du paysage concurrentiel des principaux acteurs mondiaux du marché.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché de l'administration de médicaments oculaires: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Aperçu du marché : La prévalence croissante des troubles oculaires devrait stimuler la croissance du marché de l’administration de médicaments oculaires

Les principales causes de cécité ou de basse vision dans le monde sont la cataracte, le glaucome, la dégénérescence maculaire liée à l’âge, la rétinopathie diabétique et les erreurs de réfraction non corrigées. La majorité de la population mondiale souffre ou a souffert d’un trouble oculaire au cours de sa vie. Selon le rapport de l’Organisation mondiale de la santé (OMS) « Cécité et déficience visuelle » publié en février 2021, environ 2,2 milliards de personnes dans le monde souffrent d’une déficience visuelle de près ou de loin. On estime également que la cataracte (94 millions) et les erreurs de réfraction non corrigées (88,4 millions) sont les principales causes de perte de vision ou de basse vision. De plus, les autres causes courantes de perte de vision sont le glaucome (7,7 millions), les opacités cornéennes (4,2 millions), la rétinopathie diabétique (3,9 millions) et le trachome (2 millions).

Selon le National Eye Institute (NEI), aux États-Unis, le nombre de personnes atteintes de cataracte devrait doubler, passant de 24,4 millions en 2010 à environ 50 millions en 2050. De même, selon la fiche d'information Glaucome : faits et chiffres 2019, plus de 3 millions de personnes aux États-Unis vivaient avec un glaucome. De plus, selon l'Enquête canadienne sur l'incapacité de 2017, 1,5 million de Canadiens avaient une perte de la vue et environ 5,59 millions souffraient d'une maladie oculaire pouvant entraîner une perte de la vue.

De plus, selon le Royal National Institute of Blind People, en 2017, au Royaume-Uni, environ 350 000 personnes étaient enregistrées comme aveugles ou malvoyantes ; Environ 173 735 personnes ont été enregistrées comme malvoyantes sévères et 176 125 comme malvoyantes.

Informations basées sur la technologie

Sur la base de la technologie, le marché de l'administration oculaire de médicaments est segmenté en systèmes d'administration oculaire de médicaments implantables, systèmes d'administration de médicaments particulaires, systèmes d'administration de médicaments à nanoparticules, et autres. Le segment des systèmes d'administration oculaire de médicaments implantables représenterait la plus grande part de marché en 2021, et ce même segment devrait enregistrer le TCAC le plus élevé au cours de la période de prévision.

Informations basées sur le type de formulation

Sur la base du type de formulation, le marché de l'administration oculaire de médicaments est segmenté en liposomes et nanoparticules, solution, émulsion, suspension et pommade. Le segment des solutions détiendra la plus grande part du marché en 2021, et il devrait enregistrer le TCAC le plus élevé du marché entre 2021 et 2028. La croissance du segment des solutions est attribuée à l'adoption croissante de systèmes d'administration oculaire de médicaments sous forme de solutions, comme les gouttes ophtalmiques et les injectables.

Informations basées sur le type de maladie

En fonction du type de maladie, le marché de l'administration oculaire de médicaments est segmenté en glaucome, rétinopathie diabétique, syndrome de l'œil sec, dégénérescence maculaire, cataracte, œdème maculaire diabétique, etc. Le segment de la cataracte représenterait la plus grande part de marché en 2021. Le marché de ce segment devrait connaître son plus fort TCAC entre 2021 et 2028.

Informations basées sur l'utilisateur final

En fonction de l'utilisateur final, le marché de l'administration oculaire de médicaments est segmenté en hôpitaux, cliniques ophtalmologiques et centres de chirurgie ambulatoire. Le segment des hôpitaux devrait détenir la plus grande part de marché en 2021, tandis que le segment des cliniques ophtalmologiques devrait enregistrer le TCAC le plus élevé du marché au cours de la période de prévision.

La pandémie de COVID-19 est devenue le défi le plus important au monde. Cette pandémie a mis à rude épreuve les systèmes de santé du monde entier, et il était essentiel de prioriser les ressources limitées afin de minimiser les admissions à l'hôpital. Cependant, malgré une demande accrue de produits thérapeutiques oculaires tels que les gouttes, les pommades et les suspensions ophtalmiques, une pénurie de ces produits est apparue avec l'arrivée de nouveaux consommateurs sur le marché. Les fabricants sont également confrontés à une hausse des prix et à des pénuries potentielles de matières premières en raison des restrictions d'approvisionnement. Cependant, avec la levée des restrictions et la reprise des activités, les variables offre-demande reviennent à la normale. Cela offrira de nombreuses perspectives de croissance pour les produits thérapeutiques d'administration oculaire de médicaments.

Les acquisitions, les collaborations, les partenariats, les lancements de produits et les expansions sont des stratégies couramment adoptées par les entreprises pour étendre leur présence mondiale et répondre à la demande croissante. Les acteurs du marché de l'administration de médicaments oculaires ont principalement adopté la stratégie d'innovation de produits pour répondre à l'évolution de la demande des clients à travers le monde, ce qui les aide également à maintenir leur nom de marque à l'échelle mondiale.

Aperçu régional du marché de l'administration de médicaments oculaires

Les tendances régionales et les facteurs influençant le marché de l'administration oculaire de médicaments tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché de l'administration oculaire de médicaments en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché de l'administration de médicaments oculaires

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2021 | US$ 16.4 Billion |

| Taille du marché par 2028 | US$ 27.02 Billion |

| TCAC mondial (2021 - 2028) | 7.4% |

| Données historiques | 2019-2020 |

| Période de prévision | 2022-2028 |

| Segments couverts |

By Technologie

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché de l'administration oculaire de médicaments : comprendre son impact sur la dynamique commerciale

Le marché de l'administration oculaire de médicaments connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché de l'administration de médicaments oculaires Aperçu des principaux acteurs clés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires