Croissance, taille, part, tendances, analyse des principaux acteurs et prévisions du marché des services de traitement centralisé des patients ambulatoires jusqu’en 2030

Données historiques : 2020-2021 | Année de référence : 2022 | Période de prévision : 2023-2030Analyse de la taille et des prévisions du marché des services centralisés de traitement des patients ambulatoires (2020-2030), des parts mondiales et régionales, des tendances et des opportunités de croissance : par type de produit (systèmes automatisés de distribution de médicaments, systèmes automatisés d'emballage et d'étiquetage, comptoirs automatisés, systèmes automatisés de stockage et de récupération, etc.), utilisateur final (pharmacies hospitalières, pharmacies de détail et pharmacies par correspondance) et zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale, Moyen-Orient et Afrique).

- Statut : Publié

- Code du rapport : TIPRE00037800

- Catégorie : Technologie, médias et télécommunications

- Nombre de pages : 149

- Formats de rapport disponibles :

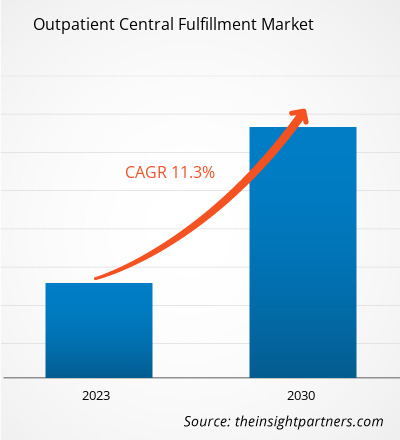

[Rapport de recherche] La taille du marché des commandes centralisées ambulatoires devrait passer de 309,32 millions USD en 2022 à 725,79 millions USD d'ici 2030 ; le marché devrait croître à un TCAC de 11,3 % au cours de la période 2022-2030.

Point de vue de l'analyste :

L'automatisation des procédures mécaniques de tout processus pharmaceutique implique généralement le suivi et la mise à jour des informations client dans les bases de données (par exemple, les antécédents médicaux et la détection des risques d'interaction médicamenteuse), le comptage de petits objets (par exemple, les pilules et les gélules) et la mesure et la combinaison de poudres et de liquides pour la compilation et d'autres activités de ce type. En conséquence, les pharmacies automatisées sont préférées par de nombreux hôpitaux et pharmacies. Les hôpitaux utilisent l'automatisation des pharmacies pour améliorer les soins aux patients et réaliser des économies financières à long terme. Par exemple, les pharmacies hospitalières automatisent la tâche de mesure des liquides ou des poudres à mélanger pour rationaliser et automatiser le traitement des médicaments de santé. L'intégration de services automatisés dans les pharmacies du monde entier a considérablement amélioré l'efficacité et la sécurité du stockage, de la distribution, du remplissage, de l'emballage et de l'étiquetage des médicaments sur ordonnance. De plus, le remplissage et l'étiquetage des ordonnances peuvent générer des déchets de médicaments ; ces déchets sont minimisés grâce à l'automatisation des pharmacies. Par conséquent, les pharmacies traditionnelles ont également commencé à passer aux systèmes automatisés. Ainsi, ces facteurs devraient avoir un impact sur la croissance du marché mondial de l'exécution centralisée des soins ambulatoires

Aperçu du marché :

Le secteur de l'automatisation des pharmacies est en pleine croissance en raison de la demande croissante des consommateurs pour les produits pharmaceutiques, de la concurrence plus rude entre les sociétés pharmaceutiques, des avancées technologiques et de la disponibilité d'équipements robotisés précis. La demande croissante de médicaments sans erreur devrait stimuler le marché de l'exécution centralisée des commandes ambulatoires. Les gouvernements de nombreux pays encouragent la technologie automatisée des médicaments dans les pharmacies et les hôpitaux pour réduire les erreurs de prescription et de distribution. En conséquence, l'exécution centralisée des commandes ambulatoires gagne en popularité. Cependant, la réticence des organisations de soins de santé à soutenir le traitement centralisé des commandes ambulatoires peut entraver dans une certaine mesure la croissance du marché global. Un contrôle réglementaire strict et des exigences d'investissement initial importantes limitent également la croissance du marché de l'exécution centralisée des commandes ambulatoires.

Les avancées technologiques des principaux acteurs favorisent la croissance du marché de la centralisation des commandes ambulatoires. En septembre 2021, Deenova a annoncé avoir remporté son tout premier contrat en Allemagne et a parallèlement établi ses opérations sur le plus grand marché européen des soins de santé en termes de PIB. Dans le cadre de ce contrat, la société livrerait et installerait 3 robots d'emballage tout-en-un, 34 robots de distribution de médicaments tout-en-un et 72 chariots tout-en-un avec vérification sécurisée au chevet du patient à l'hôpital Marien de Gelsenkirchen. Elle étendrait également le support de service complet pour ces solutions. L'hôpital Marien de Gelsenkirchen est une société opérationnelle du réseau de services de St. Augustinus Gelsenkirchen GmbH.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché de la gestion centralisée des commandes ambulatoires : informations stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteur du marché et retenue :

L'automatisation des pharmacies est devenue l'un des segments les plus florissants du secteur de la santé. La technologie d'automatisation peut améliorer les soins aux patients et accroître l'efficacité en automatisant les tâches et les processus de la pharmacie. Selon une étude de Visionary Insights, l'automatisation dans les pharmacies devrait augmenter de 22 % d'ici 2021. Cette augmentation peut être due au besoin croissant de distribution précise et efficace et au nombre croissant d'opérations de distribution de médicaments spécialisés. Les pharmaciens adoptent également des technologies pour automatiser certaines autres tâches que la distribution, par exemple la gestion des stocks. Les systèmes d'inventaire automatisés peuvent aider les pharmacies à suivre et à gérer leur inventaire avec plus de précision, ce qui devrait stimuler la croissance du marché de la distribution centralisée des médicaments ambulatoires.

En février 2021, Omnicell Inc. a annoncé le lancement de son Medimat, un système de distribution automatisé de nouvelle génération pour les pharmacies de détail. Il a été conçu pour améliorer la sécurité des patients, une utilisation efficace du temps et des économies financières. De même, innovativeAspirations (iA), un fournisseur commercial de solutions logicielles d'exécution et d'automatisation des pharmacies, a lancé 3 solutions intégrées à la technologie NEXiA de Medimat en août 2021 pour gérer de manière centralisée l'exécution des médicaments prescrits. iA a également présenté SmartPod, un robot de nouvelle génération doté d'une unité de remplissage automatique modulaire. De telles stratégies des acteurs du marché devraient stimuler le marché de l'exécution centralisée des commandes ambulatoires.

Les erreurs de médication courantes qui peuvent nuire aux patients comprennent la distribution d'un médicament incorrect, une quantité incorrecte d'un médicament et un dosage incorrect. De plus, l'omission involontaire d'éléments peut entraîner des erreurs de médication. Ces erreurs sont alarmantes et sont considérées comme la troisième cause de décès dans le monde. L'Organisation mondiale de la santé (OMS) a également déclaré qu'une erreur de médication provoque un décès sur un million d'habitants dans le monde. Les pratiques médicales dangereuses ont entraîné des risques inévitables dans le secteur de la santé. Selon la Food and Drug Administration (FDA) des États-Unis, plus de 100 000 rapports associés à des erreurs de médication sont reçus chaque année. Les distractions sont la principale cause d'erreurs de médication. Les distractions se produisent parce que les professionnels de la santé sont engagés dans de multiples tâches tout au long de la journée, notamment l'examen du patient, l'interaction avec les consultants, les discussions avec les membres de la famille des patients et les conversations avec les professionnels de l'assurance. Parfois, un manque de jugement se développe dans la précipitation pour accomplir leurs tâches, ce qui peut conduire à une erreur de médication. Une autre cause majeure d'erreur de médication est la distorsion. Une mauvaise écriture, des abréviations, des symboles mal compris ou une traduction incorrecte peuvent entraîner des distorsions. Ainsi, la possibilité indéniable d'erreurs de médication alimente la croissance du marché des services centralisés de traitement des demandes ambulatoires.

Malgré les avantages évidents de l’automatisation dans les opérations pharmaceutiques, les médecins et les prestataires de soins de santé hésitent à l’adopter. Cette réticence est due notamment à des barrières culturelles, notamment dans les marchés émergents. Les pharmacies automatisées sont principalement populaires parmi les pharmaciens de grande capacité et les établissements médicaux qui peuvent rationaliser le retour sur investissement (ROI) obtenu grâce à la mise en œuvre de tels systèmes automatisés. Selon Rangewell, le coût de l’automatisation des pharmacies varie de 54 710,50 $ US à 547 105 $ US et plus ; de plus, cette valeur n’est basée que sur le prix physique des systèmes. En outre, les coûts de maintenance et d’entretien s’ajoutent aux coûts globaux des systèmes d’automatisation des pharmacies. Les systèmes de distribution automatisés nécessitent des mises à jour logicielles régulières pour fonctionner correctement, ce qui est un processus coûteux. Les propriétaires de pharmacies sont souvent préoccupés par la sécurité et la précision de la distribution des médicaments en raison du risque de contamination croisée. Comme les machines sont programmées pour administrer différents médicaments, de minuscules traces de médicaments peuvent rester dans le robot. Pour cette raison, un nettoyage approfondi est nécessaire à intervalles réguliers pour éviter la contamination croisée. Les professionnels de santé doivent programmer ces systèmes, et toute erreur dans la saisie des médicaments peut entraîner une erreur de médication, affectant la santé globale des patients. De plus, ces systèmes ne peuvent pas renouveler eux-mêmes les médicaments ; un opérateur doit être disponible pour vérifier la suffisance des stocks. Ainsi, les exigences élevées en matière de capital et les limitations opérationnelles associées aux systèmes de distribution automatisés freinent la croissance du marché de la distribution centralisée des médicaments en ambulatoire.

Analyse segmentaire :

Le marché de la distribution centralisée de médicaments en ambulatoire, en fonction du type de produit, est divisé en systèmes automatisés de distribution de médicaments, systèmes automatisés d'emballage et d'étiquetage, comptoirs de table automatisés, systèmes automatisés de stockage et de récupération et autres types. Le segment des systèmes automatisés de distribution de médicaments détenait la plus grande part de marché de la distribution centralisée de médicaments en ambulatoire en 2022, et il devrait enregistrer le TCAC le plus élevé de 12,0 % au cours de la période 2022-2030. Un système automatisé de distribution de médicaments, ou armoire à médicaments automatisée, est un appareil électronique principalement utilisé pour le stockage et la distribution de médicaments dans les établissements de santé. Sécurisés par des mots de passe authentifiés et des données biométriques pour le contrôle et la sécurité des stocks de médicaments, ces systèmes aident à suivre et à contrôler la distribution des médicaments. Ces systèmes sont désormais largement utilisés dans de nombreux hôpitaux, cliniques et maisons de retraite. Le système Pyxis MedStation proposé par BD est l'un des systèmes de distribution automatisés les plus utilisés au monde. Il prend en charge la gestion décentralisée des médicaments et sa lecture de codes-barres garantit une distribution précise des médicaments.

En fonction de l'utilisateur final, le marché de l'exécution centralisée des commandes ambulatoires est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies de vente par correspondance . Le segment des pharmacies hospitalières détenait la plus grande part de marché de l'exécution centralisée des commandes ambulatoires en 2022. Le marché de ce segment devrait croître au TCAC le plus élevé au cours de la période 2022-2030. De nombreux hôpitaux adoptent des systèmes d'automatisation des pharmacies pour garantir l'exactitude, la reproductibilité et la sécurité des patients. Certaines études ont observé des taux d'erreur manuelle allant jusqu'à 10 % dans les pharmacies hospitalières. De nombreuses études ont prouvé que l'utilisation d'ADM confère plus d'avantages que de responsabilité. En mars 2020, Swisslog Healthcare s'est associé à PipelineRx et Savioke pour lancer le programme Meds-to-Beds, une initiative visant à fournir des services de pharmacie ambulatoire aux hôpitaux à la sortie. Le programme comprend la livraison robotisée automatique des médicaments prescrits et des conseils pour étendre les capacités des pharmacies. Les pharmacies hospitalières reconnaissant la nécessité de fournir un niveau élevé de soins aux patients, la demande d'équipements d'automatisation est susceptible d'augmenter considérablement au cours de la période de prévision.

Analyse régionale :

L'Amérique du Nord est la région dominante sur le marché de l'exécution centralisée des commandes ambulatoires. Les prévisions du marché nord-américain de l'exécution centralisée des commandes ambulatoires étaient évaluées à 152,56 millions USD en 2022 et devraient atteindre 350,50 millions USD d'ici 2030 ; il devrait enregistrer un TCAC de 11,0 % au cours de la période 2022-2030. Le marché nord-américain de l'exécution centralisée des commandes ambulatoires est segmenté entre les États-Unis, le Canada et le Mexique. La croissance du marché de l'exécution centralisée des commandes ambulatoires dans cette région est attribuée à l'adoption croissante de l'automatisation des pharmacies aux États-Unis, à la sensibilisation croissante à la santé publique, à la montée en puissance des initiatives stratégiques des gouvernements et à la présence des principaux fournisseurs d'automatisation des pharmacies. Les États-Unis sont le plus grand contributeur au marché de l'exécution centralisée des commandes ambulatoires en Amérique du Nord. Avec la charge croissante qui pèse sur les pharmacies, la fréquence des erreurs de médication augmente également dans le pays. La part de marché de l'exécution centralisée des commandes ambulatoires aux États-Unis est principalement attribuée aux inquiétudes croissantes des professionnels de la santé face à une recrudescence des erreurs de médication et à une demande croissante de produits pharmaceutiques. Capsa Healthcare, dont le siège social est à Portland (États-Unis), se concentre sur le développement de chariots à médicaments, de chariots informatiques, de chariots médicaux, de postes de travail muraux et de compteurs de comprimés sur ordonnance. En juillet 2023, la société a acquis MASS Medical Storage. L'acquisition de MASS Medical Storage a fourni à Capsa une expertise dans la fabrication de systèmes de stockage médical et de séchage d'armoires pour endoscopes. En 2021, Rx Billing Genie, LP a lancé l'application Rx Billing Genie. La collaboration de la société avec l'Association des pharmaciens du Canada favorise l'adoption de l'application Rx Billing Genie à l'échelle nationale. Au Mexique, le tourisme médical croissant, qui entraîne une augmentation des prescriptions de médicaments, offre des opportunités de croissance vitales au marché de l'exécution centralisée des commandes ambulatoires.

L'Europe détient la deuxième plus grande part de marché des commandes centralisées ambulatoires. La région détient une part substantielle du marché mondial des commandes centralisées ambulatoires. La présence de nombreux acteurs sur le marché national et l'incidence croissante des maladies chroniques comptent parmi les principaux facteurs qui profitent au marché de cette région. L'Allemagne est l'un des principaux contributeurs au marché mondial des commandes centralisées ambulatoires. Le pays compte de nombreux acteurs qui travaillent sur le développement et la fabrication de dispositifs médicaux ainsi que des accessoires nécessaires au secteur de la santé. En outre, le secteur de la santé se développe à un rythme plus rapide en France, en Espagne, en Italie, en Irlande et aux Pays-Bas, affichant une utilisation progressive de technologies innovantes de prescription et de distribution de médicaments.

Le marché de la gestion centralisée des commandes ambulatoires en Asie-Pacifique devrait connaître une croissance annuelle moyenne de 12,1 % au cours de la période 2022-2030. Les facteurs contribuant à la progression du marché dans cette région comprennent l'entrée d'acteurs internationaux sur les marchés de la santé et l'augmentation de la population gériatrique. En outre, l'augmentation des cas de maladies infectieuses et chroniques et les initiatives des organisations gouvernementales et non gouvernementales alimentent la croissance du marché de la gestion centralisée des commandes ambulatoires en Asie-Pacifique. Le tourisme médical contribue également à la prolifération des industries hospitalières en Asie-Pacifique, ce qui, à son tour, déclenche le taux d'erreurs de médication. Selon une enquête publiée par LEK Consulting, environ 65 % des hôpitaux des pays asiatiques ont augmenté leurs dépenses en numérisation pour réduire les erreurs de médication.

Analyse des acteurs clés :

Capsa Healthcare, Cardinal Health, Surescripts, McKesson Corporation, Tension Packaging and Automation, ScriptPro LLC, Omnicell, BD, RxSafe LLC et Custom Health Inc. sont les principaux acteurs du marché des centrales de traitement des commandes ambulatoires analysés au cours de l'étude de marché. En raison de leur portefeuille de produits diversifié, Capsa Healthcare et Omnicell sont les deux principaux acteurs du marché des centrales de traitement des commandes ambulatoires.

Aperçu régional du marché des services centralisés de traitement des patients ambulatoires

Les tendances et facteurs régionaux influençant le marché de la gestion centralisée des commandes en consultation externe tout au long de la période de prévision ont été expliqués en détail par les analystes d'Insight Partners. Cette section traite également des segments et de la géographie du marché de la gestion centralisée des commandes en consultation externe en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques pour le marché central des services de traitement des patients ambulatoires

Portée du rapport sur le marché des services centralisés de traitement des patients ambulatoires

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 309,32 millions de dollars américains |

| Taille du marché d'ici 2030 | 725,79 millions de dollars américains |

| Taux de croissance annuel moyen mondial (2022-2030) | 11,3% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts |

Par type de produit

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché : comprendre son impact sur la dynamique des entreprises

Le marché du traitement centralisé des commandes en consultation externe connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché central des commandes ambulatoires sont :

- Capsa Santé

- Santé cardinale

- Surescripts

- Société McKesson

- Conditionnement sous tension et automatisation

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des services centralisés de traitement des patients ambulatoires

Développements récents :

Les entreprises du marché de la gestion centralisée des commandes ambulatoires se concentrent sur l'adoption de stratégies organiques et inorganiques. Voici quelques évolutions clés récentes du marché :

- En juin 2023, Cardinal Health Inc. a annoncé son intention d'agrandir un nouveau centre de distribution à Greenville, en Caroline du Sud. Le nouveau centre soutiendrait son activité At-Home Solutions, qui fournit des fournitures médicales pour les soins à domicile et répond aux besoins des personnes souffrant de maladies chroniques et graves aux États-Unis. Ce nouveau centre de distribution serait le deuxième de l'entreprise à être équipé d'AutoStore optimisé par Swisslog, qui est le système de traitement des commandes par pied carré le plus rapide du marché.

- En novembre 2023, Omnicell Inc a annoncé que Baptist Health, Kentucky, avait opté pour le service de distribution de pharmacies centralisé d'Omnicell pour résoudre les problèmes de main-d'œuvre et améliorer les résultats cliniques et économiques. Baptist Health fait partie des systèmes de santé les plus récents à mettre en œuvre ce service proposé par Omnicell Inc. Pour offrir ce service, l'entreprise utilise une robotique avancée, des outils d'optimisation de la distribution et des experts à distance et sur site pour rationaliser les flux de travail, améliorer la sécurité et améliorer la précision de la distribution. Le système tout compris activé dans le cadre de ce service peut réduire le temps de distribution des pharmaciens de 75 % en moyenne en automatisant et en rationalisant le travail et les flux de travail des pharmacies.

- En octobre 2022, Omnicell Inc a annoncé le lancement de Specialty Pharmacy Services. Les services sont dédiés à la mise en place, à l'exploitation et à l'optimisation d'un programme de pharmacie spécialisée. Specialty Pharmacy Services est un programme complet créé pour aider les établissements de santé à établir et à maintenir une pharmacie spécialisée appartenant à l'hôpital et entièrement gérée.

Ankita est une professionnelle dynamique des études de marché et du conseil, forte de plus de 8 ans d'expérience dans les secteurs des technologies, des médias, des TIC, de l'électronique et des semi-conducteurs. Elle a dirigé et réalisé avec succès plus de 100 missions de conseil et d'études pour des clients internationaux tels que Microsoft, Oracle, NEC Corporation, SAP, KPMG et Expeditors International. Ses compétences clés incluent l'analyse de marché, l'analyse de données, la prévision, la formulation de stratégies, la veille concurrentielle et la rédaction de rapports.

Ankita maîtrise parfaitement la gestion de cycles de projet complets, de la conception de propositions avant-vente et des discussions avec les clients jusqu'à la fourniture d'informations exploitables après-vente. Elle maîtrise la gestion d'équipes transverses, la structuration de modules d'études complexes et l'alignement des solutions sur les objectifs commerciaux spécifiques de chaque client. Ses excellentes compétences en communication, leadership et présentation lui ont permis de fournir systématiquement des résultats à forte valeur ajoutée dans des environnements de marché dynamiques et en constante évolution.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Débloquez des remises exclusives sur les rapports

Demander maintenant

Obtenez un échantillon gratuit pour - Marché central de traitement des commandes ambulatoires

Obtenez un échantillon gratuit pour - Marché central de traitement des commandes ambulatoires