Marktwachstum, Größe, Anteil, Trends, Analyse der wichtigsten Akteure und Prognose für ambulante zentrale Fulfillment bis 2030

Historische Daten : 2020-2021 | Basisjahr : 2022 | Prognosezeitraum : 2023-2030Marktgröße und Prognose für die zentrale Patientenabwicklung (2020 – 2030), Berichtsabdeckung für die Analyse globaler und regionaler Anteile, Trends und Wachstumschancen: Nach Produkttyp (Automatisierte Medikamentenabgabesysteme, Automatisierte Verpackungs- und Etikettiersysteme, Automatisierte Tischtheken, Automatisierte Lager- und Bereitstellungssysteme und andere), Endbenutzer (Krankenhausapotheken, Einzelhandelsapotheken und Versandapotheken) und Geografie (Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Naher Osten und Afrika)

- Status : Veröffentlicht

- Berichtscode : TIPRE00037800

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 149

- Verfügbare Berichtsformate :

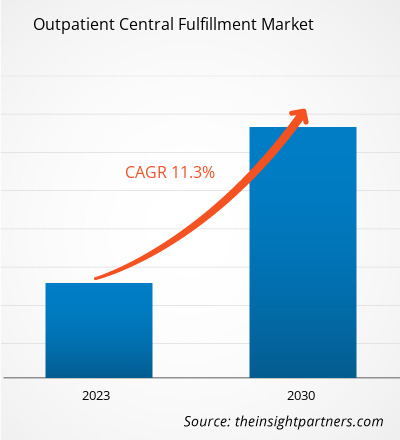

[Forschungsbericht] Der Markt für ambulante zentrale Patientenversorgung wird voraussichtlich von 309,32 Millionen US-Dollar im Jahr 2022 auf 725,79 Millionen US-Dollar im Jahr 2030 ansteigen; für den Zeitraum 2022–2030 wird ein durchschnittliches jährliches Wachstum des Marktes von 11,3 % erwartet.

Analystenperspektive:

Die Automatisierung der mechanischen Abläufe in jedem Apothekenprozess umfasst in der Regel das Verfolgen und Aktualisieren von Kundeninformationen in Datenbanken (z. B. Krankengeschichte und Erkennung von Wechselwirkungsrisiken), das Zählen kleiner Objekte (z. B. Tabletten und Kapseln) sowie das Abmessen und Kombinieren von Pulvern und Flüssigkeiten zur Zusammenstellung und andere derartige Aktivitäten. Aus diesem Grund werden automatisierte Apotheken von vielen Krankenhäusern und Apotheken bevorzugt. Krankenhäuser nutzen die Automatisierung von Apotheken, um die Patientenversorgung zu verbessern und langfristige finanzielle Einsparungen zu erzielen. Beispielsweise automatisieren Krankenhausapotheken das Abmessen von Flüssigkeiten oder Pulvern zum Mischen, um die Verarbeitung von Medikamenten im Gesundheitswesen zu rationalisieren und zu automatisieren. Die Integration automatisierter Dienste in Apotheken weltweit hat die Wirksamkeit und Sicherheit der Lagerung, Abgabe, Abfüllung, Verpackung und Etikettierung verschreibungspflichtiger Medikamente erheblich verbessert. Darüber hinaus kann das Abfüllen und Etikettieren von Rezepten zu Medikamentenabfällen führen; dieser Abfall wird durch die Automatisierung der Apotheken minimiert. Daher haben auch traditionelle Apotheken begonnen, auf automatisierte Systeme umzusteigen. Daher wird erwartet, dass solche Faktoren das Wachstum des globalen Marktes für zentrale ambulante Behandlungen beeinflussen werden.

Marktübersicht:

Die Apothekenautomatisierungsbranche wächst aufgrund der gestiegenen Verbrauchernachfrage nach pharmazeutischen Produkten, des härteren Wettbewerbs zwischen Pharmaunternehmen, des technologischen Fortschritts und der Verfügbarkeit präziser Roboterausrüstung. Die steigende Nachfrage nach fehlerfreien Medikamenten wird voraussichtlich den Markt für ambulante zentrale Arzneimittelerfüllung ankurbeln. Regierungen in vielen Ländern fördern automatisierte Medikamententechnologie in Apotheken und Krankenhäusern, um Verschreibungs- und Abgabefehler zu reduzieren. Infolgedessen gewinnt die ambulante zentrale Arzneimittelerfüllung erheblich an Popularität. Die Zurückhaltung von Gesundheitsorganisationen, die ambulante zentrale Verarbeitung zu unterstützen, kann das Wachstum des Gesamtmarktes jedoch in gewissem Maße behindern. Strenge behördliche Kontrollen und hohe Anfangsinvestitionen begrenzen ebenfalls das Wachstum des Marktes für ambulante zentrale Arzneimittelerfüllung.

Technologische Fortschritte wichtiger Akteure begünstigen das Wachstum des Marktes für zentrale ambulante Auftragsabwicklung. Im September 2021 meldete Deenova den Gewinn seines allerersten Auftrags in Deutschland und etablierte parallel dazu den Betrieb von Deenova im größten europäischen Gesundheitsmarkt. Im Rahmen dieses Auftrags würde das Unternehmen 3 All-in-1-Verpackungsroboter, 34 All-in-1-Stationsroboter für die Medikamentenausgabe und 72 All-in-1-Wagen mit sicherer Verifizierung am Krankenbett im Marien-Hospital Gelsenkirchen liefern und installieren. Es würde auch einen umfassenden Service-Support für diese Lösungen bieten. Das Marien-Hospital Gelsenkirchen ist eine operative Gesellschaft im Servicenetzwerk der St. Augustinus Gelsenkirchen GmbH.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für ambulante zentrale Patientenabwicklung: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markttreiber und -hemmung:

Die Apothekenautomatisierung hat sich zu einem der florierendsten Segmente des Gesundheitssektors entwickelt. Die Automatisierungstechnologie kann die Patientenversorgung verbessern und die Effizienz steigern, indem sie Aufgaben und Prozesse in der Apotheke automatisiert. Einer Studie von Visionary Insights zufolge wird die Automatisierung in Apotheken bis 2021 voraussichtlich um 22 % zunehmen. Dieser Anstieg kann auf den wachsenden Bedarf an präziser und effizienter Abgabe und die zunehmende Anzahl von Operationen zur Abgabe von Spezialmedikamenten zurückzuführen sein. Apotheker setzen auch Technologien ein, um bestimmte andere Aufgaben als die Abgabe zu automatisieren, z. B. die Bestandsverwaltung. Automatisierte Bestandssysteme können Apotheken dabei helfen, ihren Bestand genauer zu verfolgen und zu verwalten, was voraussichtlich das Wachstum des Marktes für die zentrale Auftragserfüllung ambulanter Patienten ankurbeln wird.

Im Februar 2021 kündigte Omnicell Inc. die Markteinführung seines Medimat an, eines automatisierten Abgabesystems der nächsten Generation für Apotheken. Es wurde für eine verbesserte Patientensicherheit, eine effiziente Zeitnutzung und finanzielle Einsparungen entwickelt. Ebenso brachte innovativeAspirations (iA), ein kommerzieller Anbieter von softwaregestützten Lösungen für die Auftragsabwicklung und Automatisierung von Apotheken, im August 2021 drei Lösungen auf den Markt, die in die NEXiA-Technologie von Medimat integriert sind, um die Auftragsabwicklung verschriebener Medikamente zentral zu verwalten. iA hat außerdem SmartPod eingeführt, einen Roboter der nächsten Generation mit einer modularen automatischen Fülleinheit. Solche Strategien der Marktteilnehmer werden voraussichtlich den Markt für die zentrale Auftragsabwicklung ambulanter Patienten vorantreiben.

Häufige Medikationsfehler, die Patienten schaden können, sind die Verabreichung eines falschen Medikaments, einer falschen Menge eines Medikaments und einer falschen Medikamentenstärke. Darüber hinaus kann das unbeabsichtigte Weglassen von Dingen zu Medikationsfehlern führen. Diese Fehler sind alarmierend und gelten weltweit als dritthäufigste Todesursache. Die Weltgesundheitsorganisation (WHO) gab außerdem an, dass ein Medikationsfehler weltweit 1 Todesfall von 1 Million Menschen verursacht. Unsichere Praktiken in der Medizin haben im Gesundheitssektor zu unvermeidbaren Risiken geführt. Laut der US-amerikanischen Food and Drug Administration (FDA) gehen jedes Jahr über 100.000 Berichte im Zusammenhang mit Medikationsfehlern ein. Ablenkungen sind die häufigste Ursache für Medikationsfehler. Ablenkungen treten auf, weil medizinisches Fachpersonal den ganzen Tag über mit mehreren Aufgaben beschäftigt ist, darunter die Untersuchung des Patienten, die Interaktion mit Fachärzten, Gespräche mit Familienmitgliedern des Patienten und Gespräche mit Versicherungsfachleuten. Manchmal kommt es in der Eile, ihre Aufgaben zu erledigen, zu einem Urteilsfehler, der zu einem Medikationsfehler führen kann. Eine weitere Hauptursache für Medikationsfehler ist Verzerrung. Schlechte Schreibweise, Abkürzungen, missverstandene Symbole oder falsche Übersetzungen führen zu Verzerrungen. Die unbestreitbare Möglichkeit von Medikationsfehlern treibt somit das Wachstum des Marktes für die zentrale Arzneimittelerfüllung ambulanter Patienten voran.

Trotz der offensichtlichen Vorteile der Automatisierung im Apothekenbetrieb gibt es bei Ärzten und Gesundheitsdienstleistern Widerstand gegen ihre Einführung. Diese Zurückhaltung ist vor allem auf kulturelle Barrieren zurückzuführen, vor allem in Schwellenmärkten. Automatisierte Apotheken sind vor allem bei Apothekern mit hoher Kapazität und medizinischen Einrichtungen beliebt, die den Return on Investment (ROI) durch die Implementierung solcher automatisierter Systeme rationalisieren können. Laut Rangewell liegen die Kosten für die Automatisierung von Apotheken zwischen 54.710,50 und 547.105 US-Dollar und mehr; außerdem basiert dieser Wert nur auf dem physischen Preis der Systeme. Darüber hinaus erhöhen Wartungs- und Servicekosten die Gesamtkosten von Apothekenautomatisierungssystemen. Automatisierte Abgabesysteme erfordern regelmäßige Software-Updates, um ordnungsgemäß zu funktionieren, was ein kostspieliger Prozess ist. Apothekenbesitzer sind aufgrund des Risikos einer Kreuzkontamination oft besorgt über die Sicherheit und Genauigkeit der Medikamentenabgabe. Da Maschinen so programmiert sind, dass sie unterschiedliche Medikamente verabreichen, können winzige Spuren der Medikamente im Roboter verbleiben. Aus diesem Grund ist eine gründliche Reinigung in regelmäßigen Abständen erforderlich, um eine Kreuzkontamination zu vermeiden. Diese Systeme müssen von medizinischem Fachpersonal programmiert werden, und jeder Fehler bei der Medikamenteneingabe kann zu einem Medikationsfehler führen, der sich auf die allgemeine Gesundheit der Patienten auswirkt. Darüber hinaus können diese Systeme Medikamente nicht selbst nachfüllen; es muss ein Bediener verfügbar sein, der die ausreichenden Vorräte überprüft. Daher behindern der hohe Kapitalbedarf und die betrieblichen Einschränkungen, die mit automatisierten Abgabesystemen verbunden sind, das Wachstum des Marktes für ambulante zentrale Auftragserfüllung.

Segmentanalyse:

Der Markt für ambulante zentrale Auftragsabwicklung ist nach Produkttyp in automatisierte Medikamentenabgabesysteme, automatisierte Verpackungs- und Etikettiersysteme, automatisierte Tischtheken, automatisierte Lager- und Abrufsysteme und andere Typen unterteilt. Das Segment der automatisierten Medikamentenabgabesysteme hatte 2022 den größten Marktanteil im Bereich der ambulanten zentralen Auftragsabwicklung und wird voraussichtlich im Zeitraum 2022–2030 die höchste durchschnittliche jährliche Wachstumsrate von 12,0 % verzeichnen. Ein automatisiertes Medikamentenabgabesystem oder automatisierter Medikamentenschrank ist ein elektronisches Gerät, das hauptsächlich zur Lagerung und Abgabe von Medikamenten in Gesundheitseinrichtungen verwendet wird. Diese Systeme sind mit authentifizierten Passwörtern und Biometrie zur Kontrolle und Sicherheit des Medikamentenbestands gesichert und helfen bei der Verfolgung und Kontrolle der Medikamentenverteilung. Diese Systeme werden heute in vielen Krankenhäusern, Kliniken und Pflegeheimen häufig eingesetzt. Das von BD angebotene Pyxis MedStation-System ist eines der am häufigsten verwendeten automatisierten Abgabesysteme der Welt. Es unterstützt die dezentrale Medikamentenverwaltung und sein Barcode-Scan gewährleistet eine genaue Medikamentenabgabe.

Basierend auf dem Endnutzer ist der Markt für ambulante zentrale Auftragsabwicklung in Krankenhausapotheken, Einzelhandelsapotheken und Versandapotheken segmentiert . Das Segment der Krankenhausapotheken hatte 2022 den größten Marktanteil bei der ambulanten zentralen Auftragsabwicklung. Es wird erwartet, dass der Markt für dieses Segment zwischen 2022 und 2030 mit der höchsten CAGR wächst. Viele Krankenhäuser führen Apothekenautomatisierungssysteme ein, um Genauigkeit, Reproduzierbarkeit und Patientensicherheit zu gewährleisten. Einige Studien haben eine manuelle Fehlerquote von bis zu 10 % in Krankenhausapotheken festgestellt. Viele Studien haben bewiesen, dass der Einsatz von ADM mehr Vorteile als Nachteile mit sich bringt. Im März 2020 ging Swisslog Healthcare eine Partnerschaft mit PipelineRx und Savioke ein, um das Meds-to-Beds-Programm zu starten, eine Initiative zur Bereitstellung ambulanter Apothekendienste für Krankenhäuser bei der Entlassung. Das Programm umfasst die automatische robotergestützte Lieferung verschriebener Medikamente und Beratung zur Erweiterung der Apothekenkapazitäten. Da Krankenhausapotheken die Notwendigkeit anerkennen, Patienten einen hohen Versorgungsstandard zu bieten, wird die Nachfrage nach Automatisierungsgeräten im Prognosezeitraum wahrscheinlich erheblich steigen.

Regionale Analyse:

Nordamerika ist die dominierende Region auf dem Markt für ambulante zentrale Arzneimittelerfüllung. Der nordamerikanische Markt für ambulante zentrale Arzneimittelerfüllung wurde im Jahr 2022 auf 152,56 Millionen US-Dollar geschätzt und soll bis 2030 350,50 Millionen US-Dollar erreichen; für den Zeitraum 2022–2030 wird eine durchschnittliche jährliche Wachstumsrate von 11,0 % erwartet. Der nordamerikanische Markt für ambulante zentrale Arzneimittelerfüllung ist in die USA, Kanada und Mexiko unterteilt. Das Wachstum des Marktes für ambulante zentrale Arzneimittelerfüllung in dieser Region ist auf die zunehmende Einführung der Apothekenautomatisierung in den USA, das steigende öffentliche Gesundheitsbewusstsein, den Anstieg strategischer Initiativen der Regierungen und die Präsenz führender Anbieter von Apothekenautomatisierung zurückzuführen. Die USA leisten den größten Beitrag zum nordamerikanischen Markt für ambulante zentrale Arzneimittelerfüllung. Mit der wachsenden Belastung der Apotheken steigt auch die Häufigkeit von Medikationsfehlern im Land. Der Marktanteil der ambulanten zentralen Arzneimittelerfüllung in den USA ist hauptsächlich auf die zunehmende Besorgnis der medizinischen Fachkräfte hinsichtlich eines Anstiegs der Medikationsfehler und einer steigenden Nachfrage nach pharmazeutischen Produkten zurückzuführen. Capsa Healthcare mit Sitz in Portland (USA) konzentriert sich auf die Entwicklung von Medikamentenwagen, Computerwagen, medizinischen Wagen, wandmontierten Arbeitsstationen und Tablettenzählern für verschreibungspflichtige Medikamente. Im Juli 2023 erwarb das Unternehmen MASS Medical Storage. Durch die Übernahme von MASS Medical Storage erlangte Capsa Fachwissen in der Herstellung von medizinischen Lager- und Trocknungssystemen für Endoskopschränke. Im Jahr 2021 brachte Rx Billing Genie, LP die Rx Billing Genie-App auf den Markt. Die Zusammenarbeit des Unternehmens mit der Canadian Pharmacists Association fördert die landesweite Einführung der Rx Billing Genie-App. In Mexiko bietet der wachsende Medizintourismus, der zu einem Anstieg der Medikamentenverschreibungen führt, dem Markt für ambulante zentrale Auftragserfüllung wichtige Wachstumschancen.

Europa hält den zweitgrößten Marktanteil im Bereich der ambulanten zentralen Auftragsabwicklung. Die Region hält einen erheblichen Anteil am globalen Markt für ambulante zentrale Auftragsabwicklung. Die Präsenz zahlreicher inländischer Marktteilnehmer und die zunehmende Zahl chronischer Krankheiten sind einige der wichtigsten Faktoren, die dem Markt in dieser Region zugute kommen. Deutschland ist einer der Hauptakteure auf dem globalen Markt für ambulante zentrale Auftragsabwicklung. Das Land hat viele Akteure, die an der Entwicklung und Herstellung von medizinischen Geräten sowie dem im Gesundheitssektor benötigten Zubehör arbeiten. Darüber hinaus entwickelt sich der Gesundheitssektor in Frankreich, Spanien, Italien, Irland und den Niederlanden schneller und zeigt einen fortschreitenden Einsatz innovativer Technologien für die Verschreibung und Abgabe medizinischer Medikamente.

Der Markt für ambulante zentrale Behandlungen im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2022 und 2030 mit einer durchschnittlichen jährlichen Wachstumsrate von 12,1 % wachsen. Zu den Faktoren, die zum Marktwachstum in dieser Region beitragen, gehören der Eintritt internationaler Akteure in die Gesundheitsmärkte und die wachsende geriatrische Bevölkerung. Darüber hinaus treiben die steigende Zahl an Infektions- und chronischen Krankheiten sowie Initiativen staatlicher und nichtstaatlicher Organisationen das Wachstum des Marktes für ambulante zentrale Behandlungen im asiatisch-pazifischen Raum voran. Der Medizintourismus trägt weiter zur Verbreitung der Krankenhausbranche im asiatisch-pazifischen Raum bei, was wiederum die Rate der Medikationsfehler erhöht. Laut einer von LEK Consulting veröffentlichten Umfrage haben etwa 65 % der Krankenhäuser in asiatischen Ländern ihre Ausgaben für die Digitalisierung erhöht, um Medikationsfehler zu reduzieren.

Schlüsselspieleranalyse:

Capsa Healthcare, Cardinal Health, Surescripts, McKesson Corporation, Tension Packaging and Automation, ScriptPro LLC, Omnicell, BD, RxSafe LLC und Custom Health Inc. sind die wichtigsten Akteure im Bereich der ambulanten zentralen Auftragsabwicklung, die im Rahmen der Marktstudie analysiert wurden. Aufgrund ihres diversifizierten Produktportfolios sind Capsa Healthcare und Omnicell die beiden größten Akteure im Bereich der ambulanten zentralen Auftragsabwicklung.

Regionale Einblicke in den Markt für ambulante zentrale Patientenabwicklung

Die regionalen Trends und Faktoren, die den Markt für ambulante zentrale Patientenversorgung im gesamten Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für ambulante zentrale Patientenversorgung in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für ambulante zentrale Patientenversorgung

Umfang des Marktberichts zur zentralen ambulanten Patientenabwicklung

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 309,32 Millionen US-Dollar |

| Marktgröße bis 2030 | 725,79 Millionen US-Dollar |

| Globale CAGR (2022 - 2030) | 11,3 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023–2030 |

| Abgedeckte Segmente |

Nach Produkttyp

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für ambulante zentrale Patientenversorgung wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten Unternehmen auf dem Markt für zentrale ambulante Patientenversorgung sind:

- Capsa-Gesundheitswesen

- Kardinal Gesundheit

- Surescripts

- McKesson Corporation

- Spannungsverpackung und Automatisierung

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für ambulante zentrale Patientenabwicklung

Aktuelle Entwicklungen:

Unternehmen im Markt für ambulante zentrale Patientenversorgung konzentrieren sich auf die Umsetzung sowohl anorganischer als auch organischer Strategien. Nachfolgend sind einige aktuelle wichtige Marktentwicklungen aufgeführt:

- Im Juni 2023 gab Cardinal Health Inc. seine Pläne bekannt, ein neues Vertriebszentrum in Greenville, South Carolina, zu eröffnen. Das neue Zentrum würde den Geschäftsbereich „at-Home Solutions“ unterstützen, der medizinisches Zubehör für die häusliche Gesundheitspflege anbietet und sich um die Bedürfnisse von Menschen mit chronischen und schweren Erkrankungen in den USA kümmert. Dieses neue Zentrum wäre das zweite Vertriebszentrum des Unternehmens, das über AutoStore von Swisslog verfügt, das schnellste Auftragsabwicklungssystem pro Quadratmeter auf dem Markt.

- Im November 2023 gab Omnicell Inc. bekannt, dass Baptist Health, Kentucky, sich für den Central Pharmacy Dispensing Service von Omnicell entschieden hat, um Arbeitsprobleme anzugehen und klinische und wirtschaftliche Ergebnisse zu verbessern. Baptist Health gehört zu den jüngsten Gesundheitssystemen, die diesen von Omnicell Inc. angebotenen Service implementiert haben. Um diesen Service anzubieten, verwendet das Unternehmen fortschrittliche Robotertechnik, Tools zur Optimierung der Abgabe sowie Experten vor Ort und aus der Ferne, um Arbeitsabläufe zu optimieren, die Sicherheit zu verbessern und die Abgabegenauigkeit zu erhöhen. Das im Rahmen dieses Services ermöglichte All-Inclusive-System kann die Abgabezeit der Apotheker durch Automatisierung und Optimierung der Apothekenarbeit und -abläufe um durchschnittlich 75 % reduzieren.

- Im Oktober 2022 kündigte Omnicell Inc. die Einführung von Specialty Pharmacy Services an. Die Dienstleistungen sind auf die Einrichtung, den Betrieb und die Optimierung eines Spezialapothekenprogramms ausgerichtet. Specialty Pharmacy Services ist ein umfassendes Programm, das Gesundheitseinrichtungen bei der Einrichtung und Aufrechterhaltung einer krankenhauseigenen, vollständig verwalteten Spezialapotheke unterstützt.

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Ambulanter zentraler Fulfillment-Markt

Kostenlose Probe anfordern für - Ambulanter zentraler Fulfillment-Markt